中国GLP-1药物市场分析

来源:罗辑医疗知识星球,医健趋势,药械出海

中国GLP-1(胰高血糖素样肽-1)药物市场正处于 “需求爆发、供给迭代、竞争白热化” 的超级成长期。作为全球代谢疾病治疗革命的中心战场之一,中国市场在 庞大患者基数(超6亿超重/肥胖人群、1.4亿糖尿病患者)、消费升级的健康管理意识、以及紧跟全球的研发浪潮 共同驱动下,正从 “糖尿病治疗” 向 “体重管理” 和 “多适应症拓展” 的广阔蓝海急速扩容。预计2030年,仅 减重适应症 市场规模有望超 200亿元,而包含糖尿病在内的整体GLP-1市场规模将冲击 500-700亿元。市场格局呈现 “跨国巨头主导、本土企业快速追赶、三级梯队分化明显” 的态势,竞争核心正从 “先发优势” 转向 “疗效、便捷性、可及性与商业化的综合比拼”。

一、 市场驱动与规模预测:百亿蓝海,高速增长

-

核心驱动因素:

- 肥胖/超重

:中国超重/肥胖人群总数已突破 6亿,是全球增长最快的国家之一。2030年BMI≥28的肥胖症患者预计达 3.28亿。肥胖已被认定为慢性病,归因医疗费用巨大,防治需求迫切。 - 糖尿病

:中国糖尿病患病率高达 11.9%,但治疗率仅33%,控制率不足50%,存在巨大未满足的临床需求。 - 协同效应

:超重/肥胖人群的糖尿病患病风险显著升高,GLP-1药物的 降糖减重双重功效 使其成为该人群的首选方案。 - 庞大的患者基数与未满足需求

: - 消费属性与支付结构

:减重适应症 消费医疗属性强,受国家医保控费影响相对较小,患者自费意愿高,市场空间广阔。 - 临床证据与认知提升

:司美格鲁肽、替尔泊肽等产品的卓越疗效(减重15%-20%以上)及心血管获益等证据,强化了医生与患者的认可度。 -

市场规模预测:

- 减重适应症

:保守预测2030年市场规模超 200亿元(招商银行)。核心假设:患者渗透率8%,GLP-1药物渗透率52%,月治疗费用降至500元。 - 整体市场(含糖尿病等)

:更乐观预测,到2029年中国GLP-1受体激动剂(GLP-1RA)市场规模将攀升至 717亿元(头豹)。若考虑其他适应症拓展,整体市场空间可达 500亿元 以上(招商银行)。 - 全球参照

:2024年全球GLP-1药物市场规模约 528亿美元,2030年有望超 1300亿美元。诺和诺德与礼来双巨头格局稳固。

- 中国市场规模

: - 增长态势

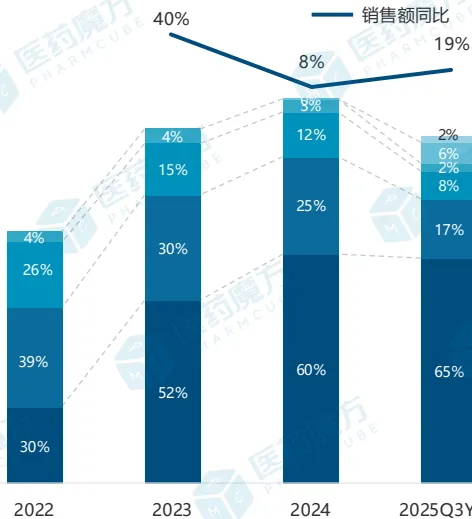

:2025年Q3,在司美格鲁肽和替尔泊肽两个减重产品正式参与市场竞争后,中国GLP-1市场整体同比增长 19%,显示出强劲增长动力。

二、 竞争格局:三梯队分化,本土企业崛起

当前中国GLP-1市场呈现清晰的三级梯队竞争格局:

-

第一梯队:跨国巨头,绝对主导

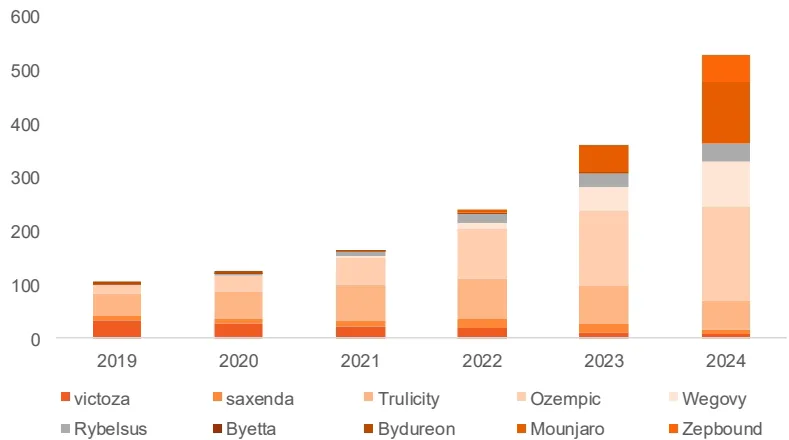

- 诺和诺德

:凭借 司美格鲁肽(Ozempic®降糖、Wegovy®减重)的卓越表现稳居市场领导地位。2023年在华销售额增长率高达 116%。但其全球供应紧张限制了在华放量,给予国内企业时间窗口。 - 礼来

:依靠 替尔泊肽(Mounjaro®降糖、Zepbound®减重)快速崛起。其GLP-1/GIP双靶点机制减重效果更优,正在全球和国内市场快速蚕食份额。 -

第二梯队:本土龙头,商业化突破

- 华东医药

:利拉鲁肽生物类似药(降糖、减重)国内首仿获批,凭借 性价比 和快速商业化实现市场突破。 - 信达生物

:与礼来合作的 玛仕度肽(GLP-1R/GCGR双靶点)已在国内获批上市,成为全球首个上市的GLP-1R/GCGR双靶点药物,研发进度领先。 - 其他

:仁会生物的贝那鲁肽(已上市)、恒瑞医药、豪森药业等企业均有重磅管线进入后期临床。 -

第三梯队:创新Biotech,差异化布局

-

以 先为达生物、质肽生物、民为生物 等为代表,专注于 口服剂型、超长效制剂、多靶点创新 等差异化管线,虽当前市场规模小,但代表技术前沿和未来潜力。

三、 研发管线与迭代趋势:更优效、更便捷、更多元

中国GLP-1研发紧跟全球趋势,并在部分领域实现并跑甚至引领,核心方向明确:

-

靶点迭代:从单靶点到多靶点/复方

- GLP-1/GIP

:礼来替尔泊肽是标杆。国内 恒瑞医药HRS9531、豪森药业HS-20094(与再生元合作)、博瑞医药BGM0504 等已进入III期或NDA阶段,疗效数据亮眼。 - GLP-1/GCGR

:信达生物 玛仕度肽 已获批。勃林格殷格翰的Survodutide等也在推进。 - 核心逻辑

:通过叠加GIPR、GCGR、Amylin等靶点,产生协同效应,追求 更快、更强 的减重效果。 - 双靶点

: - 三靶点及以上

:礼来 瑞他鲁肽(GLP-1/GIP/GCGR)是全球焦点。国内 联邦制药UBT251(授权诺和诺德)、民为生物MWN101、恒瑞医药HRS-4729 等积极布局。此外,GLP-1+FGF21 等新组合(如华东医药DR10624)也进入临床,探索减脂护肝等新获益。 -

剂型创新:注射长效化与口服突破

- 口服多肽

:诺和诺德 口服司美格鲁肽 已上市(降糖),减重适应症在审。国内 先为达伊诺格鲁肽、恒瑞HRS9531片 在研。 - 口服小分子

:研发热潮涌动,但 安全性(肝毒性)和疗效平台期 是主要挑战。礼来orforglipron、辉瑞danuglipron(已终止)领跑。国内企业深度参与:恒瑞HRS-7535、华东医药HDM1002、闻泰医药VCT220、诚益生物AZD5004(授权阿斯利康)等均进入中后期临床,是 对外授权(License-out)的热点领域。 - 长效注射

:从日制剂(利拉鲁肽)到周制剂(司美格鲁肽)已成主流。下一代向 双周甚至月度给药 发展,如 甘李药业GZR18(双周制剂)、众生药业RAY1225(双周制剂)、安进AMG133(月度制剂),旨在提升依从性。 - 口服制剂

:无需注射是颠覆性优势,有望大幅提升患者渗透率。 -

联合疗法与新兴机制:

- 减脂增肌

:解决GLP-1药物导致的肌肉流失问题。ActRII通路抑制剂(如来凯医药LAE102、Versanis的Bimagrumab[已被礼来收购])与GLP-1联用,是跨国药企重点布局的新方向。 - 其他新兴靶点

:如Amylin(胰淀素)、ACSL5抑制剂等,跨国药企通过BD积极布局。

四、 产业链机遇与挑战

-

产业链价值分布:

- 下游(制剂)

:分享最大价值份额,但竞争最激烈。国内企业 出海难度大(临床成本高、海外已有标杆),主战场仍在 国内市场。司美格鲁肽国内专利将于2026年到期,仿制药(九源基因、丽珠集团等)已积极备战,未来将引发价格战。 - 中游(API/CDMO)

:直接受益于全球多肽药物需求爆发。诺泰生物、翰宇药业 等原料药企业已获FDA DMF备案;药明康德、凯莱英 等CDMO企业已切入全球MNC供应链,确定性高。 - 上游(试剂/耗材/设备)

:“小而美”市场,如固相合成载体、色谱填料、注射笔(翰尔西、威高)、口服吸收促进剂SNAC等,依赖技术突破和核心客户绑定。 -

主要挑战:

- 研发同质化与内卷

:靶点(尤其是GLP-1R)过于集中,Fast-follow模式导致国内管线扎堆,未来面临激烈价格竞争。 - 商业化与进院难题

:即使获批,在DRG/DIP支付改革和医院控费压力下,创新药面临 “最后一公里”进院难 的问题。 - 支付压力

:虽然减重消费属性强,但长期用药费用不菲。医保对减重适应症覆盖有限,商业健康险补充仍在起步阶段,患者自付压力大。 - 供应链与产能瓶颈

:多肽原料药合成与纯化工艺复杂,产能是制约仿制药和创新药放量的关键因素之一。

五、 未来展望与战略启示

-

市场展望:

- 渗透率提升

:当前GLP-1药物在肥胖症的渗透率不足 1%,远低于糖尿病适应症(约7%),提升空间巨大。 - 适应症拓展

:从2型糖尿病、肥胖,向 NASH(非酒精性脂肪性肝炎)、阿尔茨海默病、慢性肾病、心衰 等领域拓展,将打开长期市场天花板。 - 价格下行与市场分层

:随着国产创新药和仿制药上市,治疗费用将显著下降(从月费1000元向500元甚至更低演进),推动市场进一步下沉。同时,消费分层出现,高端创新药与高性价比仿制药将服务不同客群。 - 渠道变革

:消费属性推动 线上药店、互联网医疗 成为重要营销和销售渠道。 -

对参与者的战略启示:

- 差异化创新

:避免在单靶点周制剂红海厮杀,聚焦 口服小分子、多靶点、超长效、减脂增肌联用 等有潜力的差异化方向。 - 速度与商业化

:在司美格鲁肽专利到期前的窗口期,快速推进产品上市 是关键。同时,构建强大的 品牌推广和多元化销售渠道(尤其是线上)能力。 - 借力出海(License-out)

:在口服小分子、多靶点等具有技术特色的领域,积极寻求与MNC的授权合作,已成为兑现研发价值、参与全球竞争的重要路径(如诚益生物→阿斯利康、联邦制药→诺和诺德、恒瑞医药→Kailera等)。 - 对于跨国药企(MNC)

:需平衡全球供应与中国市场定价,利用先发品牌优势,同时加快引入最新剂型和多靶点产品,巩固高端市场。 - 对于本土药企

: - 对于投资者

:应重点关注在 多靶点、口服制剂、减脂增肌 等下一代趋势中拥有 差异化临床数据 和 高效执行力 的龙头企业,以及受益于全球产业链转移的 上游CDMO/原料药 公司。

结论:中国GLP-1市场是一个确定性强、天花板高、但竞争极其激烈的赛道。成功将属于那些能够以临床价值为本,在疗效、便捷性、可及性上实现真正突破,并具备卓越商业化能力的玩家。未来五年,将是市场格局洗牌与本土巨头诞生的关键时期。

年度推荐:

一、2024年全球体外诊断市场报告第十七版(IVD超级报告)

二、2024年全球现场快速诊断检测(POCT)市场,第11版

延伸阅读:

4、Kalorama:2022不可错过的二十大医学领域热门行研报告

6 全球体外诊断市场报告第十五版(全文1619页,IVD超级报告)

7 2023年全球体外诊断市场报告第十六版(IVD超级报告最新发布)

kalorama:2022不该错过的二十大生物医学领域热门行研报告!

知识星球

3000+位星友,7000+主题分享,邀请你一同加人罗辑医疗知识星球频道!

我正在「罗辑医疗」和朋友们讨论有趣的话题,你一起来吧?目前已经有3000+位医健精英加入,更多的医健精英陆续邀请入驻中....... 知识星球 内容主要涵盖以下四个标签 1)#专业讲座,知识培训,营销培训# 2)#精选行业研究报告# 3)#专家讲课,行业大咖,会议论坛# 4)#精选专业电子书籍# 点击上方链接即可加入,频道资源主题每天更新,全年更新主题1000+,加入之日一年内有效,专享VIP资源服务365天!每个星球定额1000人,早加入,早受益!!

点击下方“阅读原文”,了解罗辑医疗星球频道,获取更多医健资源!

评论