【行研概览】2025年中国零食行业市场规模及发展前景分析

一、零食行业概述

零食行业是指生产和销售非正餐时间食用的各类少量食物及相关产品的行业,涵盖品类丰富,与人们的日常生活休闲、社交娱乐等场景深度绑定,是国民日常消费中的刚需领域。作为快速消费品的重要分支,零食的核心功能并非充饥,而是满足消费者休闲消遣、情绪解压、社交互动等多元需求,其消费场景灵活多样,适配不同年龄段、不同消费群体的个性化偏好,已成为支撑居民消费升级的重要细分领域。

零食行业的发展与消费习惯、产业升级、渠道变革深度关联,呈现出品类多元化、需求个性化、产品创新化的显著特征。从产品属性来看,零食可分为烘焙食品、糖果蜜饯、坚果炒货、休闲卤味、膨化食品等多个细分品类,不同品类凭借各自的口感特点和消费场景,形成了差异化的市场格局,共同构成了行业的多元发展生态。

当前,零食行业已摆脱传统粗放式发展模式,逐步向规范化、品质化转型。消费需求的升级推动行业从“满足口腹之欲”向“追求品质体验”转变,品牌化、健康化、场景化成为行业发展的核心导向,同时产业链各环节的协同升级,也为行业的持续健康发展奠定了坚实基础。

二、中国零食行业市场规模分析

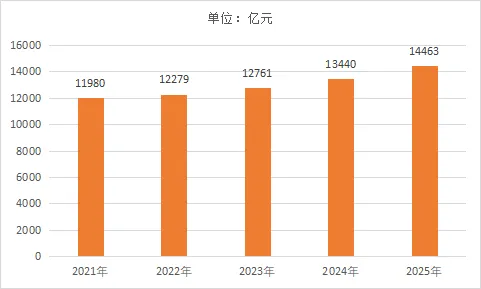

2025年,中国零食行业市场规模达14463亿元,行业整体保持稳健增长态势,展现出强劲的市场韧性。这一规模的形成,得益于消费升级趋势的持续推进、居民休闲消费意识的提升以及行业创新能力的不断增强,多重因素协同发力,推动市场规模稳步扩容。从行业发展逻辑来看,消费端的需求变革是核心驱动力,居民可支配收入的提升的同时,休闲消费在日常生活中的占比持续提高,零食已从“可选消费”逐渐转变为“日常消费”,消费频次和人均消费金额均实现稳步提升。同时,行业供给端持续优化,产品创新、渠道革新以及产业链效率的提升,进一步释放了市场潜力,推动市场规模持续增长。此外,不同细分品类、不同消费场景的需求持续被激活,下沉市场的消费潜力逐步释放,线上线下渠道的深度融合,也为市场规模的增长提供了有力支撑,整体行业呈现出规模扩容、结构优化、品质提升的良好发展态势。

图表:2021-2025年中国零食行业市场规模情况

三、中国零食行业发展前景分析

1、健康化转型持续深化,成为行业核心发展方向。随着居民健康意识的全面觉醒,零食消费不再局限于口感体验,健康属性成为消费者选购的核心考量因素,低油、低糖、清洁配料、功能性等特征的零食将持续成为市场热点。行业将进一步推动产品健康化升级,通过工艺改良、配方优化,对传统高油高糖零食进行健康化改造,同时功能性零食将向细分领域延伸,适配不同人群的健康需求,推动行业从“量的增长”向“质的提升”转变。

2、品类创新与细分场景渗透加速,市场空间持续拓宽。未来,零食行业将持续推进品类创新,一方面推动跨品类融合、地域特色与国际风味的创新,满足消费者的猎奇尝鲜需求;另一方面,针对不同人群、不同场景的细分产品将持续涌现,精准适配儿童、健身人群、办公人群等不同群体的需求,以及早餐代餐、露营、聚会等细分场景,实现品类与场景的深度绑定,进一步挖掘市场潜力。

3、渠道格局持续优化,全渠道融合成为主流趋势。线上渠道将持续深耕,直播电商、社交电商等新兴线上渠道将进一步发挥引流、转化作用,同时线上渠道将向精细化运营转型,提升消费者购物体验;线下渠道将迎来结构性调整,量贩零食店将持续发力,凭借高性价比、品类丰富的优势,成为线下增长引擎,传统商超将加速转型,提升场景化体验。未来,线上线下融合的全渠道模式将成为行业主流,实现“线上引流+线下承接”“线下体验+线上复购”的协同发展。

4、行业集中度逐步提升,品牌竞争进入差异化阶段。当前零食行业格局高度分散,未来随着市场竞争的加剧,中小品牌将逐步被淘汰,头部品牌将凭借供应链优势、品牌影响力、渠道覆盖能力,进一步扩大市场份额,推动行业集中度提升。同时,品牌竞争将从价格竞争转向差异化竞争,品牌将通过产品创新、品牌IP打造、科普营销等方式,构建自身核心竞争力,实现差异化发展,提升品牌溢价能力。

5、产业链协同升级,助力行业高质量发展。上游原材料供应将更加规范化、标准化,品牌将加强与原材料供应商的深度合作,保障原材料品质与供应稳定性;中游生产环节将推动智能化、规模化升级,提升生产效率,降低生产成本,同时加强产品研发投入,提升创新能力;下游渠道将进一步整合优化,实现产业链各环节的高效协同,推动行业整体效率提升,助力行业实现高质量、可持续发展。

评论