《钽铌市场周报》第12周:刚果金矿区再发山体滑坡,钽供应收紧预期升温;铌市情绪乐观稳中偏强

1.价格走势

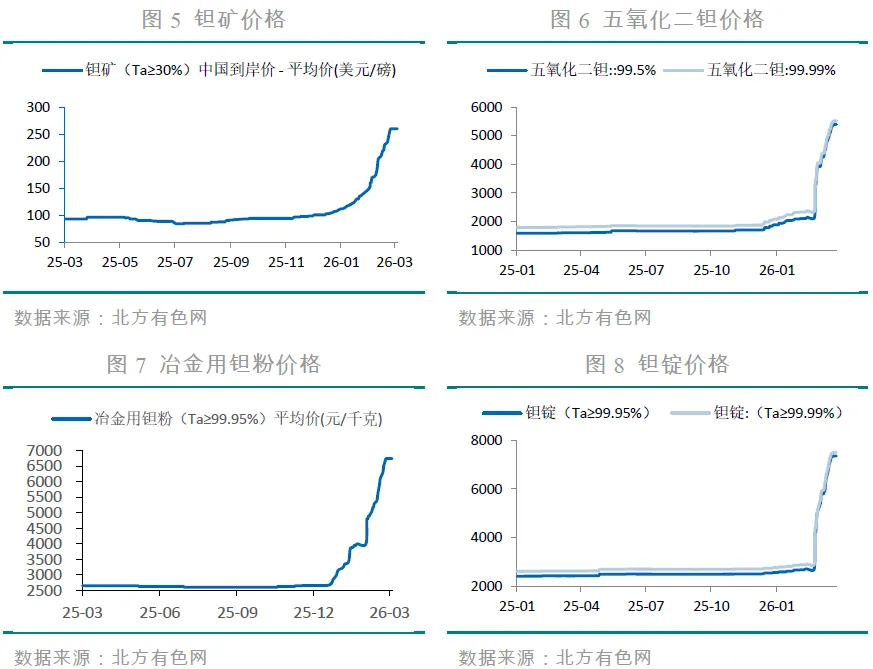

1.1钽价格走势

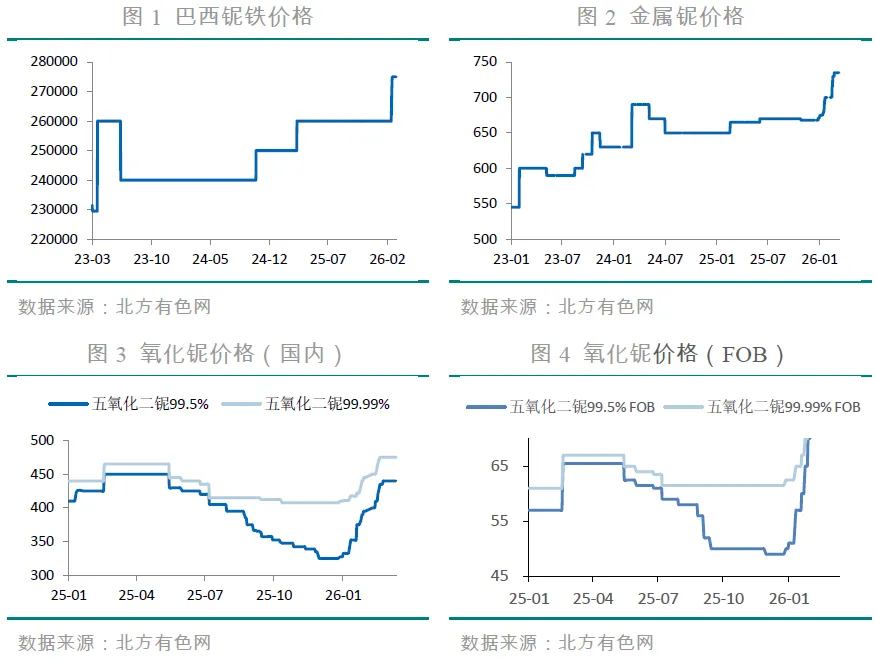

1.2铌价格走势

2.供应端分析

钽市场供应紧张局面进一步加剧。占全球供应总量15%以上的刚果(金)鲁巴亚矿区,自2026年1月底因严重山体滑坡导致大面积停产后,3月初又发生二次坍塌事故。3月27日,该矿区内的加萨萨矿再次发生山体滑坡,掩埋2个矿井,造成9人死亡、12人受伤。频繁的事故加剧了市场对国内外资源持续收紧的预期,持货商惜售情绪浓厚,现货流通量偏紧。下游厂家对价格暴涨产生一定抵触情绪,市场整体成交清淡。

铌市场供需关系相对平衡。巴西是全球最大的铌供应国,占全球产量约90%,目前该国铌矿生产稳定,未见明显减产消息。不过,受钽价上涨的带动影响,铌矿流通资源量同样趋紧。市场传言国内大型供应商反映供给紧张,存在一定的提价倾向。

3.需求端分析

3.1钽下游市场动态

市场普遍预期,随着二季度下游生产旺季的到来,钽需求的增长将逐步兑现。当前,AI服务器的快速迭代、半导体芯片制造的扩张以及航空航天高温合金的需求增长构成了钽消费的“三驾马车”。具体来看,AI服务器与高端半导体封装领域需求持续旺盛,直接拉动了钽电容的刚需;军工电子方面同样保持强劲,形成了稳定的需求支撑。在需求端多点开花的背景下,东方钽业等龙头企业的产能已呈现供不应求态势,下游长单采购积极,进一步印证了钽市场的景气度。

3.2铌下游市场动态

在铌需求方面,高强钢、超导材料以及核聚变等应用领域展现出较强的需求韧性。以钢铁行业为例,作为铌铁的主要下游,其对价格形成了一定支撑,但短期内难以出现类似钽市场的爆发性增长。不过,下游备货需求依然稳定,酒钢集团已发布4月低氮铌铁30吨的采购预告,反映出实际生产端的刚性采购意愿。从市场供应结构看,进口铌铁由于长期拥有稳定的供应渠道,其价格波动性明显小于国产铌铁。据市场人士反馈,进口铌铁以刚需签单为主,厂商按部就班生产交付,低价资源较为难寻。

4.本周看点

4.1宏观要闻

美国总统特朗普3月26日宣布,将空袭伊朗能源设施的时间再推迟10天,延至4月6日。特朗普称谈判进展“非常顺利”。

经合组织(OECD)3月26日发布报告,预计2026年全球经济增速为2.9%,警告中东局势不确定性对全球经济构成考验,若能源价格长期高位将拖累增长。

3月27日,国家外汇管理局发布《2025年中国国际收支报告》,表示将完善外汇市场“宏观审慎+微观监管”两位一体管理框架,必要时强化宏观审慎管理,维护外汇市场平稳运行。

3月25日,央行开展5000亿元1年期MLF操作,当月MLF净投放500亿元,为连续第13个月加量续做。分析认为,这体现了央行维持流动性充裕的政策意图,但降准降息操作可能适度延后。

4.2行业要闻

3月24日,东方钽业公司公告显示,其定增发行价格确定为52.66元/股,较底价34.91元/股溢价高达50.85%。这一超高溢价率在近期资本市场的定增案例中极为罕见,充分表明了专业机构投资者对公司未来发展前景的极度看好。

稀美资源(09936.HK)发布2025年度业绩。收益增加23.0%至约人民币22.42亿元。年度溢利增加36.6%至约人民币1.83亿元。公司股东应占年度溢利增加38.2%至约人民币1.72亿元。

3月27日,洛阳钼业发布2025年年报,铌金属产量达到10348吨,创历史新高,完成度103%。

中核华中新材料有限公司2026年度国内钽矿采购招标今日发布,预估采购380吨铌矿(质量要求:Ta₂O₅≥10%,Nb₂O₅≥5%),招标文件发售时间3月23日-3月29日,投标截止时间2026年4月13日。

坦桑尼亚与美国企业签署3亿美元铌矿开发协议,姆贝亚将建非洲首座铌铁合金冶炼厂。坦桑尼亚政府与美国能源资源私募基金Denham Capital旗下企业Panda Hill Tanzania Limited于姆贝亚(Mbeya)正式签署战略矿物开发一揽子协议。该项目总投资达7000亿坦桑尼亚先令(约合3亿美元),核心是在姆贝亚地区建设一座现代化铌(niobium)露天矿山,并同步配套建设选矿厂(beneficiation facility)及铌铁(ferroniobium, FeNb)冶炼综合体。

5.市场预测

钽市场预计将继续维持强势。短期内,刚果(金)矿区停产事件持续发酵,进一步提振上游乐观情绪,成本端支撑强劲。不过,钽价大幅上涨后,下游对高价接受度有限,采购趋于谨慎,价格上行空间或受到一定抑制。

为聆听同道者的真知灼见,您可以通过下面的微信二维码与我们联系,旨在深入探讨有色金属行业复杂而迫切的命题。如果您也希望参与这场讨论,欢迎扫码加入。

评论