一季报全景前瞻 ——4月市场策略|财通策略徐陈翼/林昊

重要提示

本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。

核心观点

引言:

海外地缘冲突持续,大宗商品价格震荡冲高,A股市场波动率放大,叠加即将迎来的业绩密集披露期,一季报有何前瞻展望、市场方向如何抉择?

摘要:

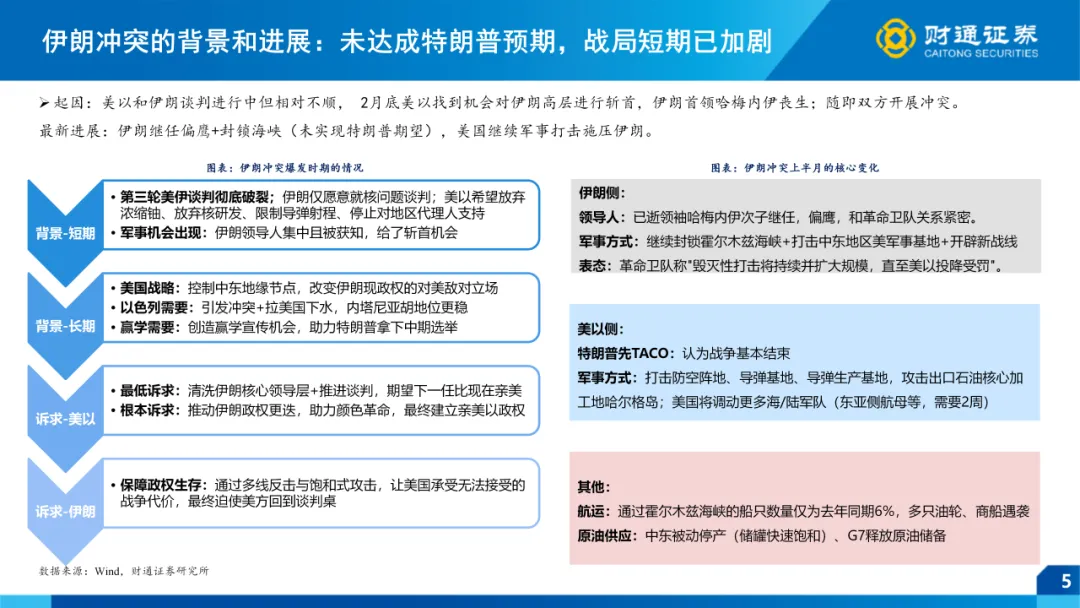

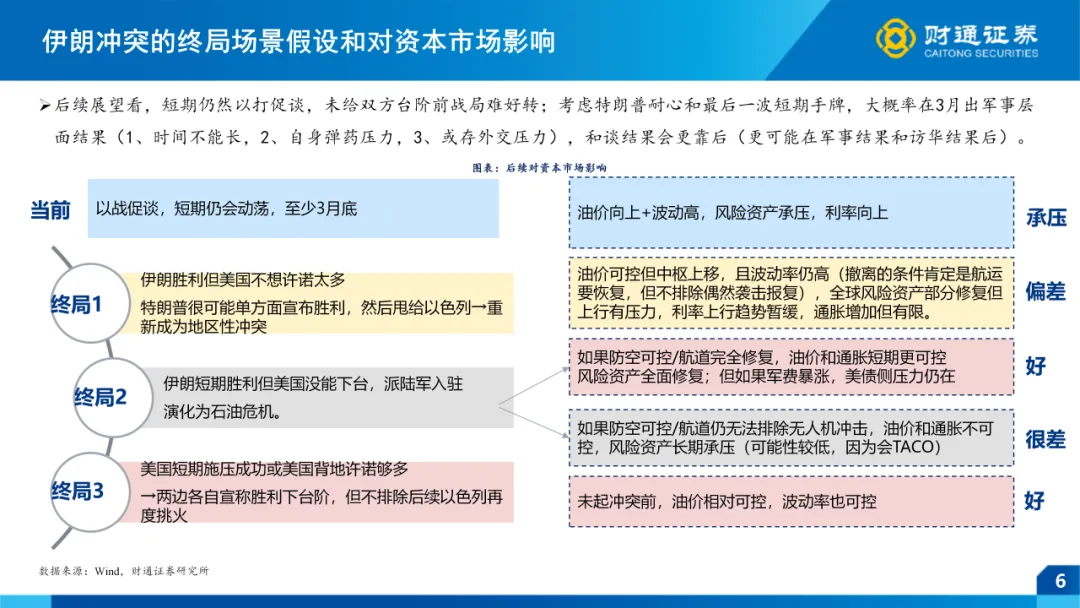

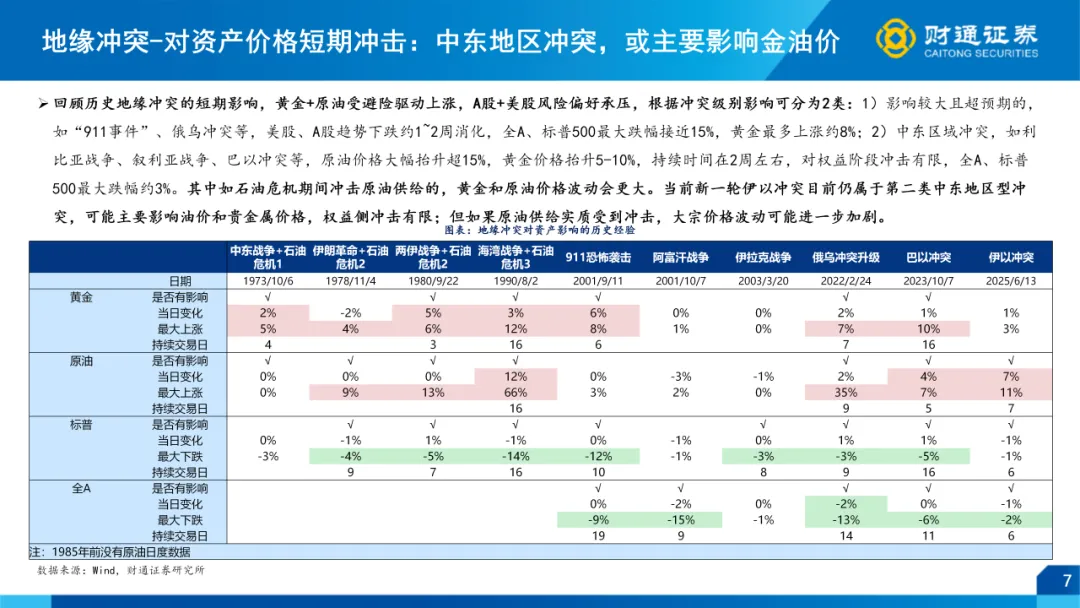

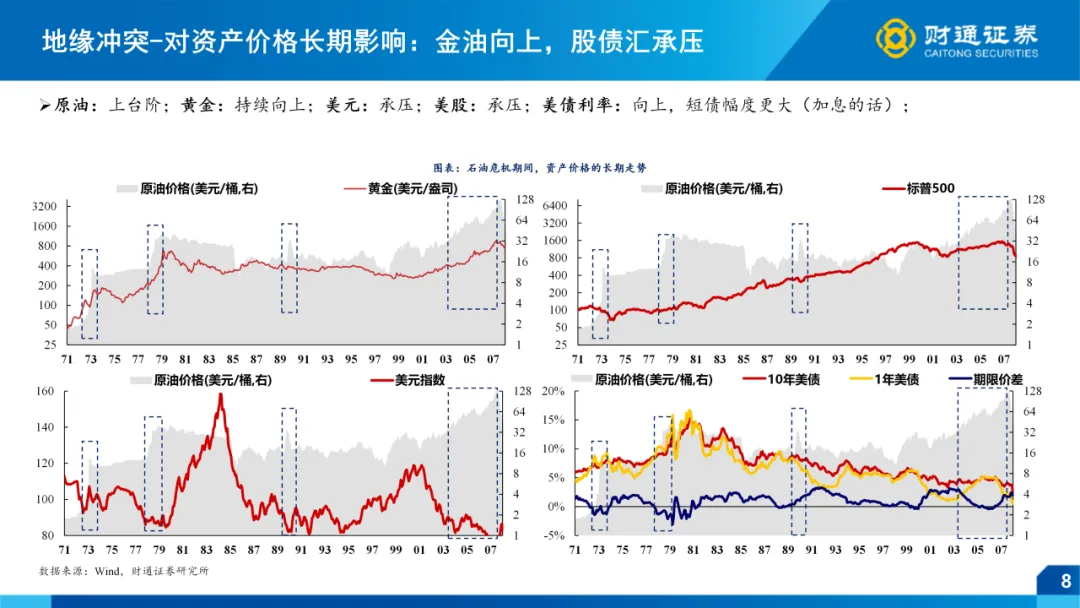

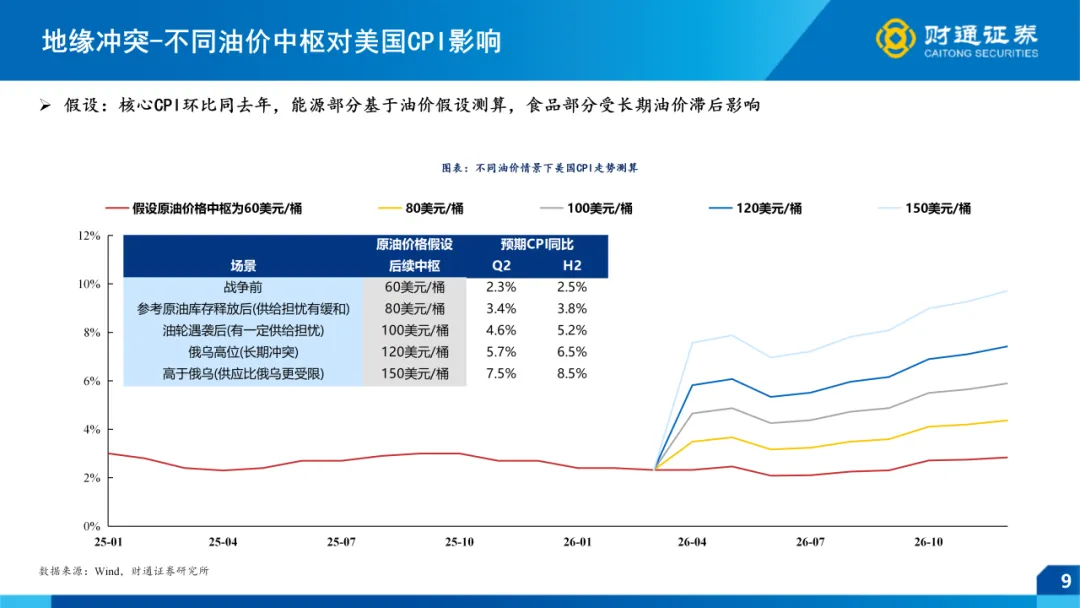

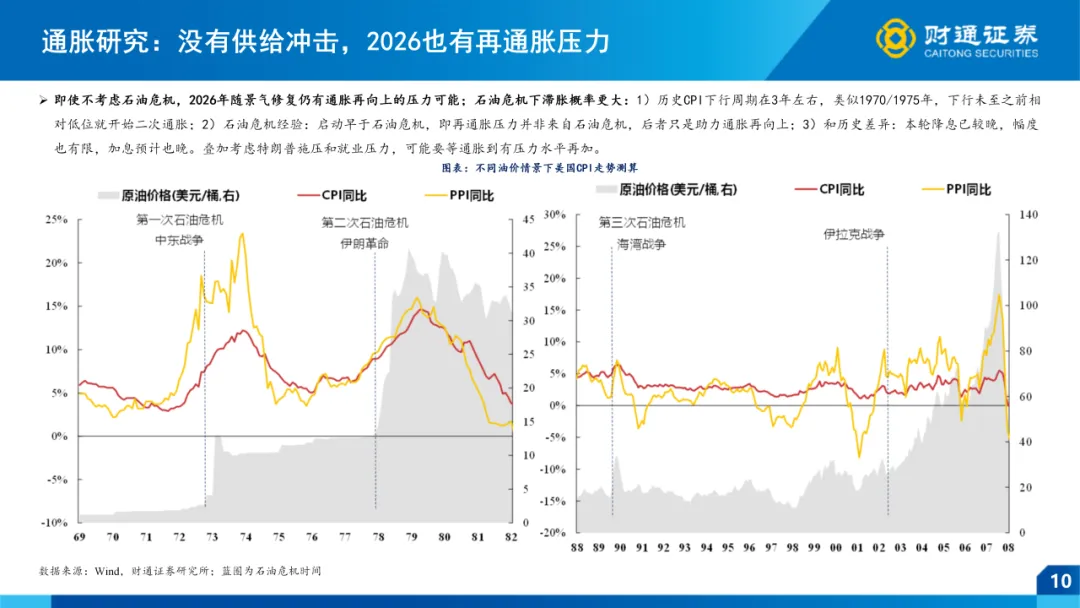

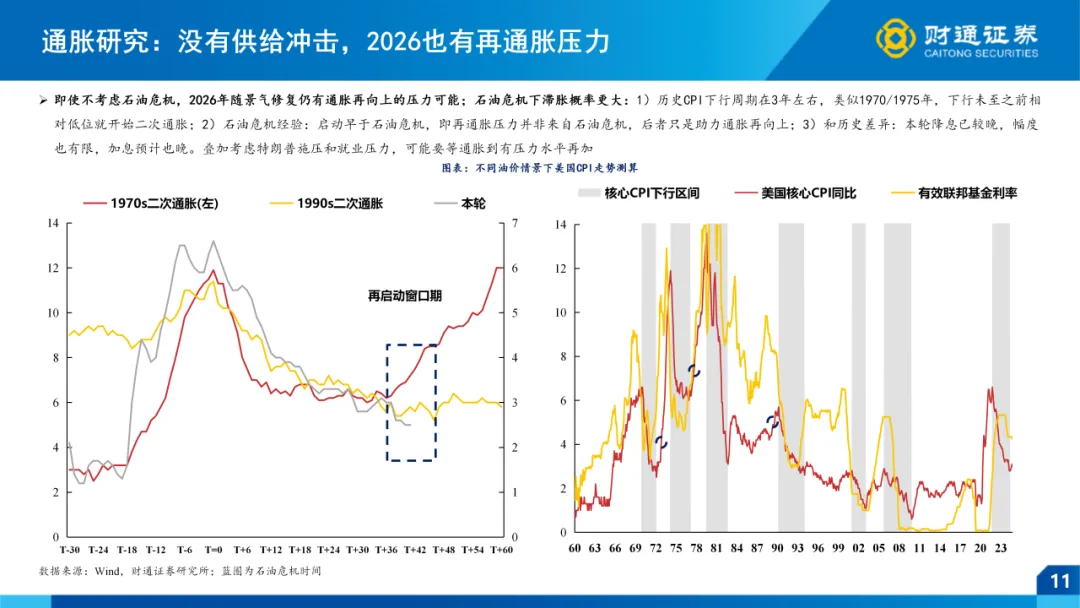

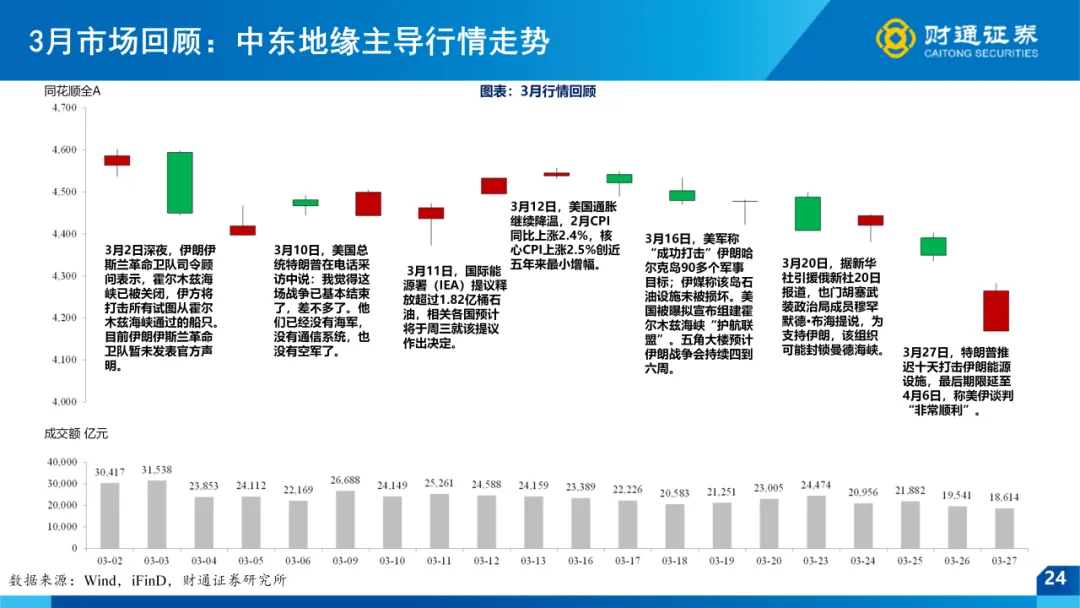

伊朗冲突的终局场景假设和对资本市场影响。后续展望看,短期仍然以打促谈,未给双方台阶前战局难好转;考虑特朗普耐心和最后一波短期手牌,大概率在3月出军事层面结果(1、持续时间已较长,2、自身弹药压力,3、或存外交压力),和谈结果会更靠后(更可能在军事结果和访华结果后)。回顾历史地缘冲突的短期影响,黄金+原油受避险驱动上涨,A股+美股风险偏好承压。

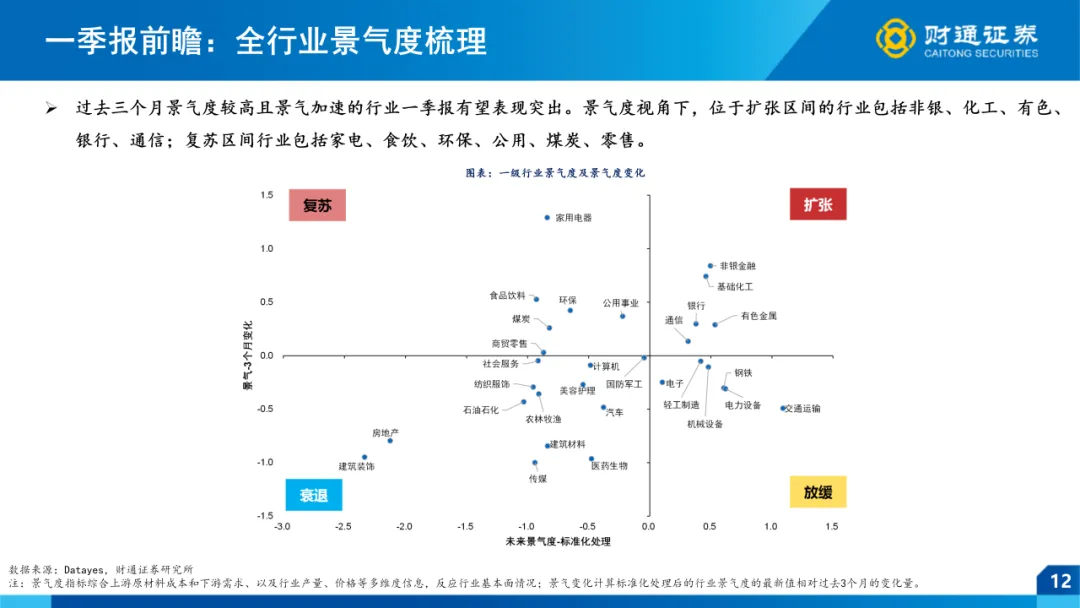

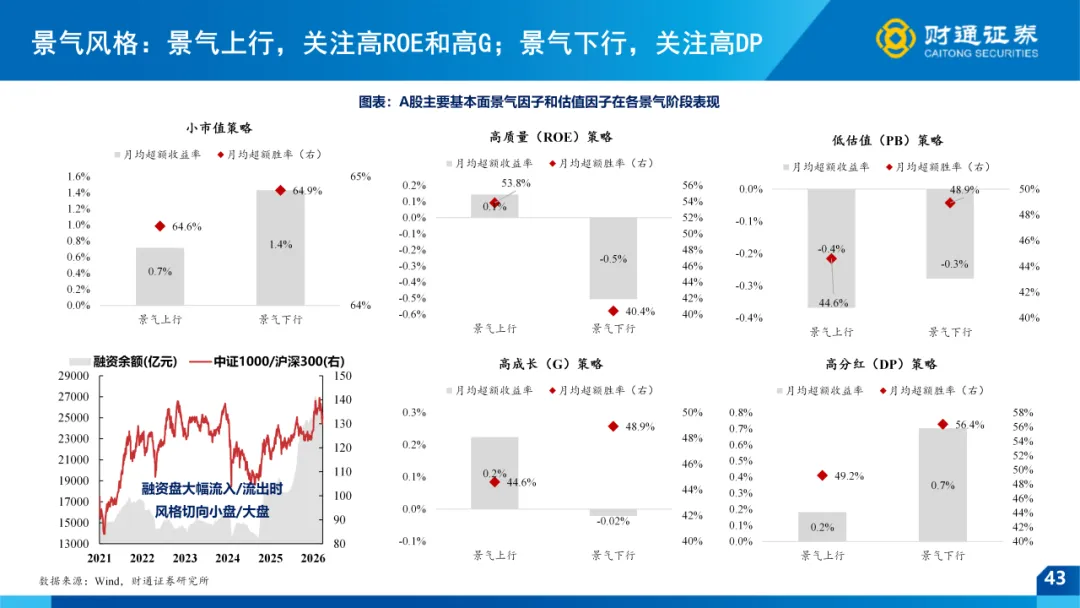

一季报前瞻:全行业景气度梳理。过去三个月景气度较高且景气加速的行业一季报有望表现突出。景气度视角下,位于扩张区间的行业包括非银、化工、有色、银行、通信;复苏区间行业包括家电、食饮、环保、公用、煤炭、零售。分链条来看:

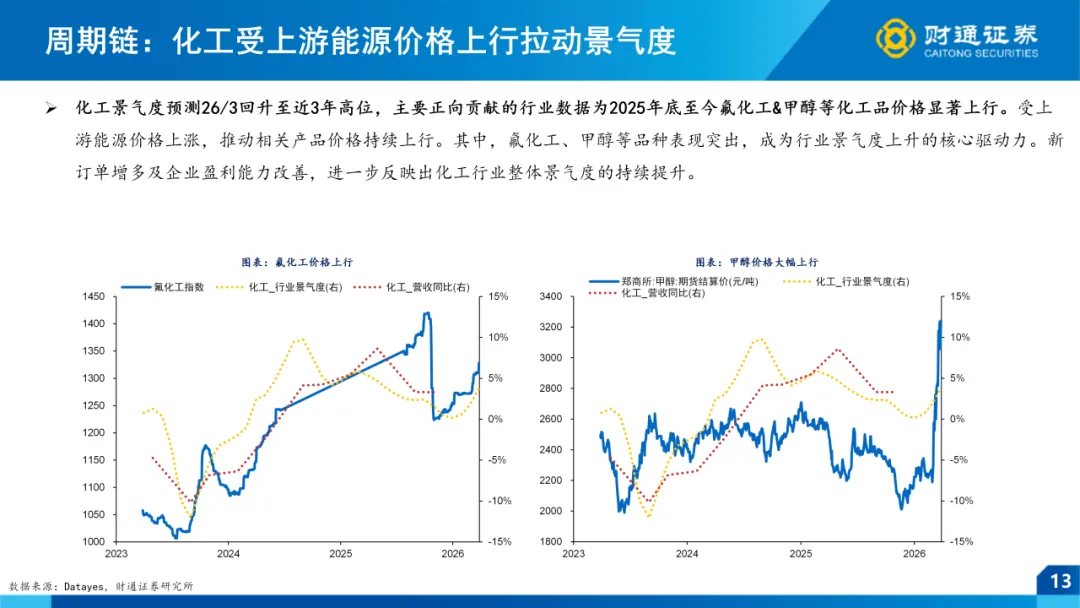

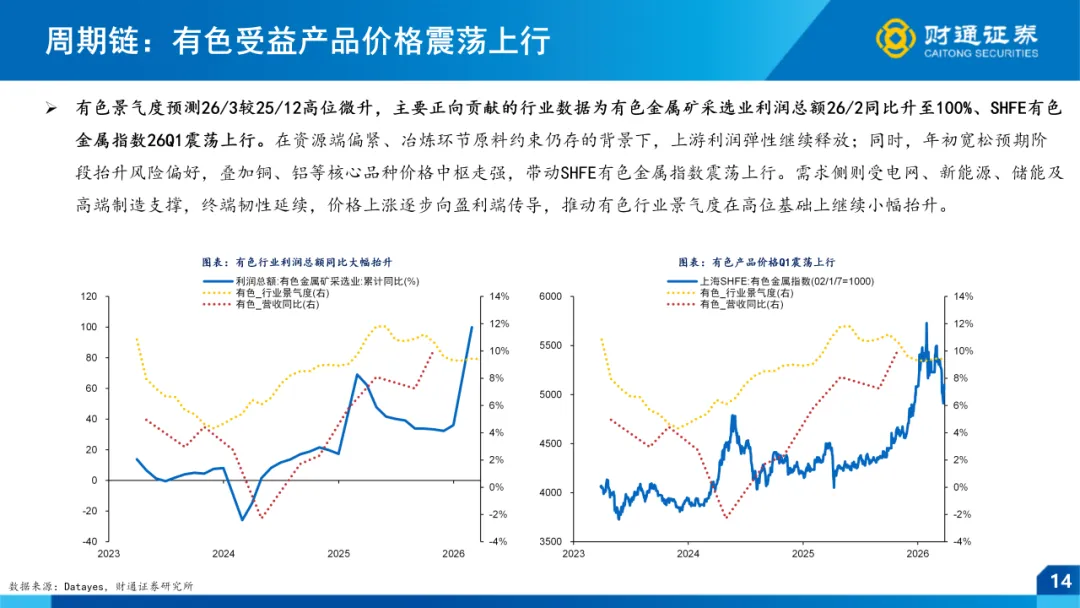

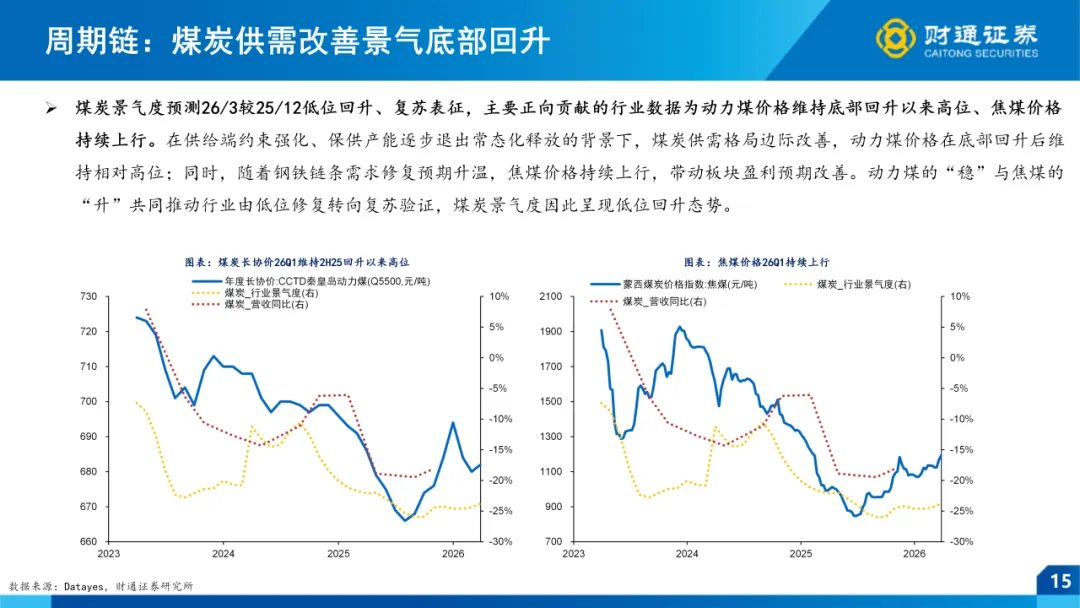

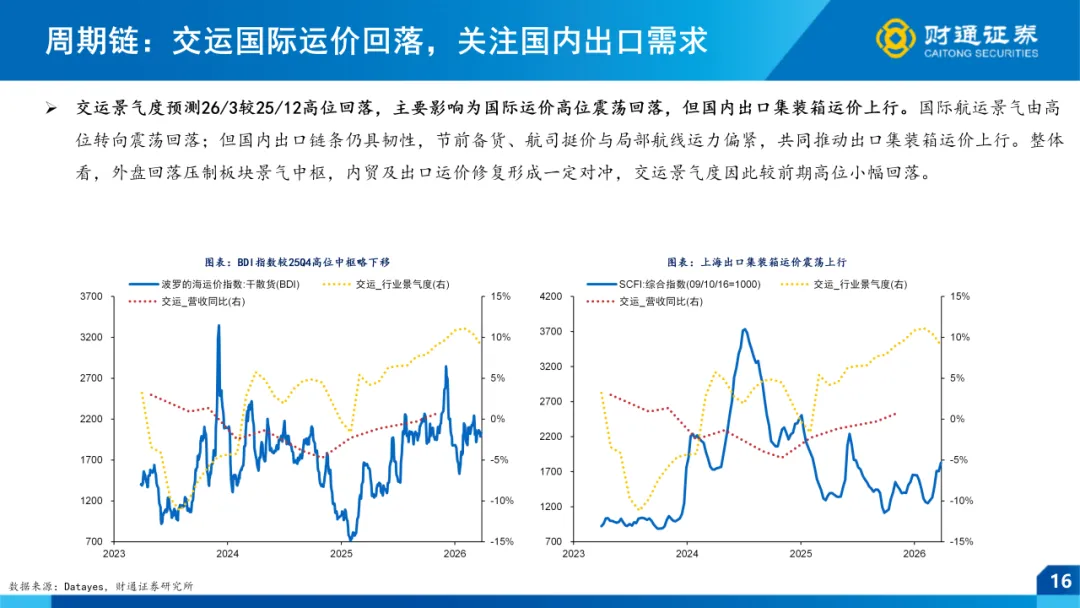

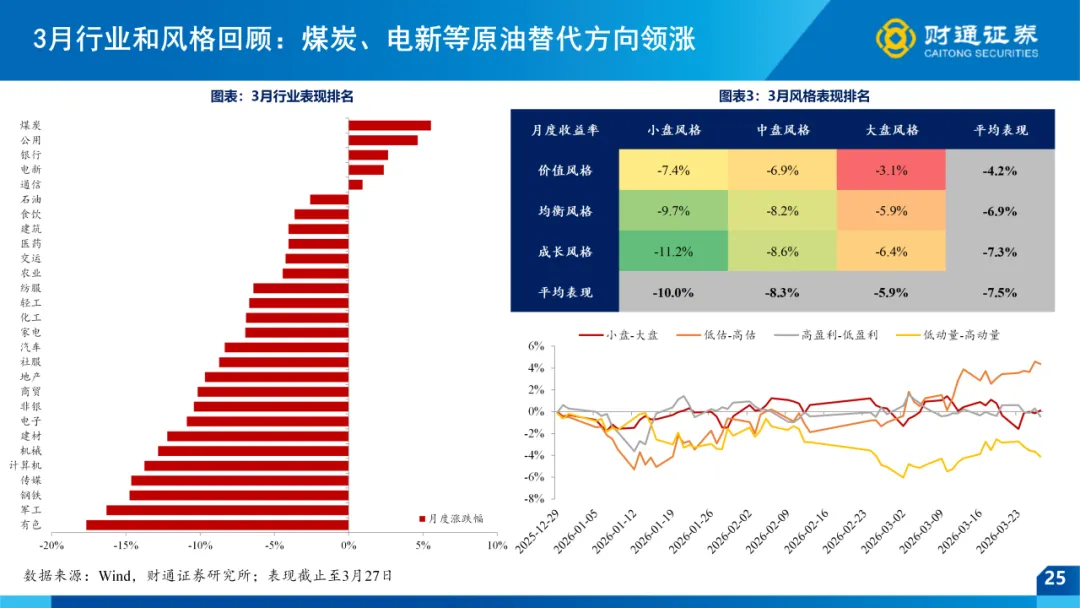

1)周期链:化工受上游能源价格上行拉动景气度;有色受益产品供需紧平衡价格震荡上行;煤炭供需改善景气底部回升;交运国际运价回落,关注国内出口需求。

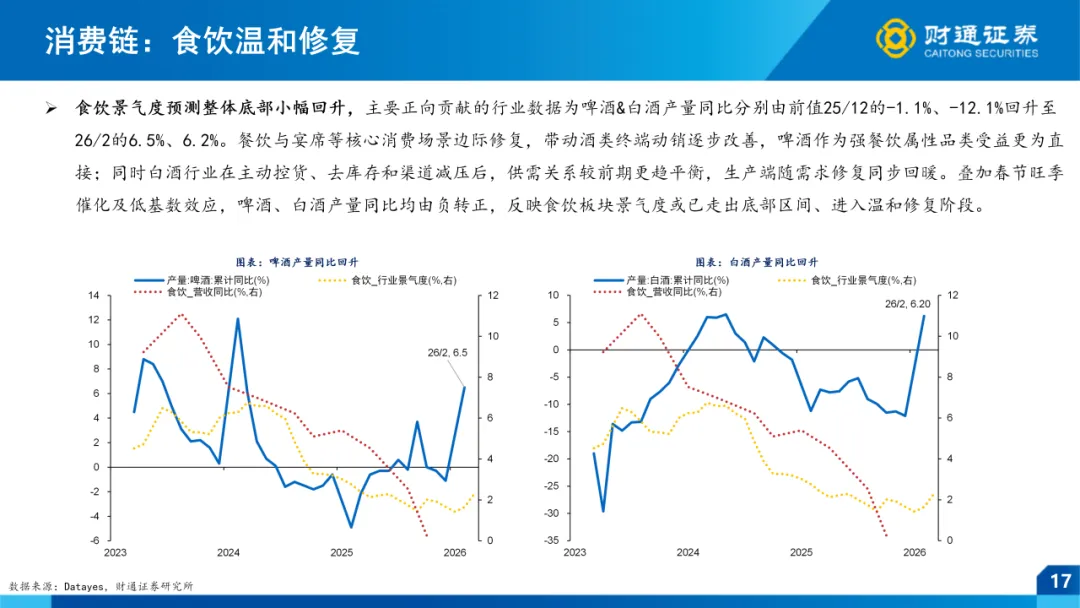

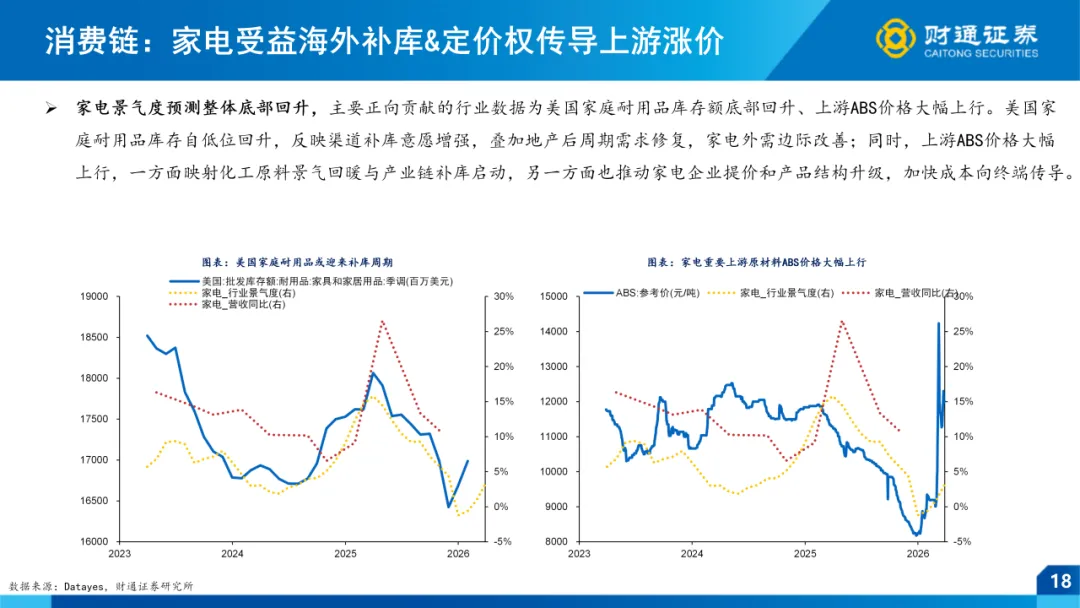

2)消费链:食饮产量同比回升温和修复;家电受益海外补库&定价权传导上游涨价。

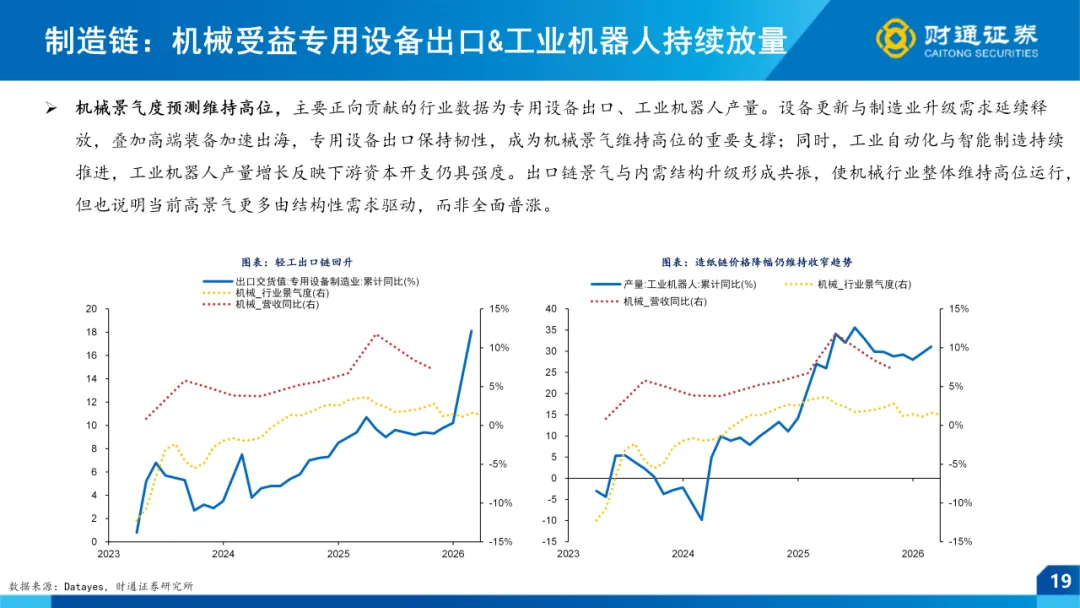

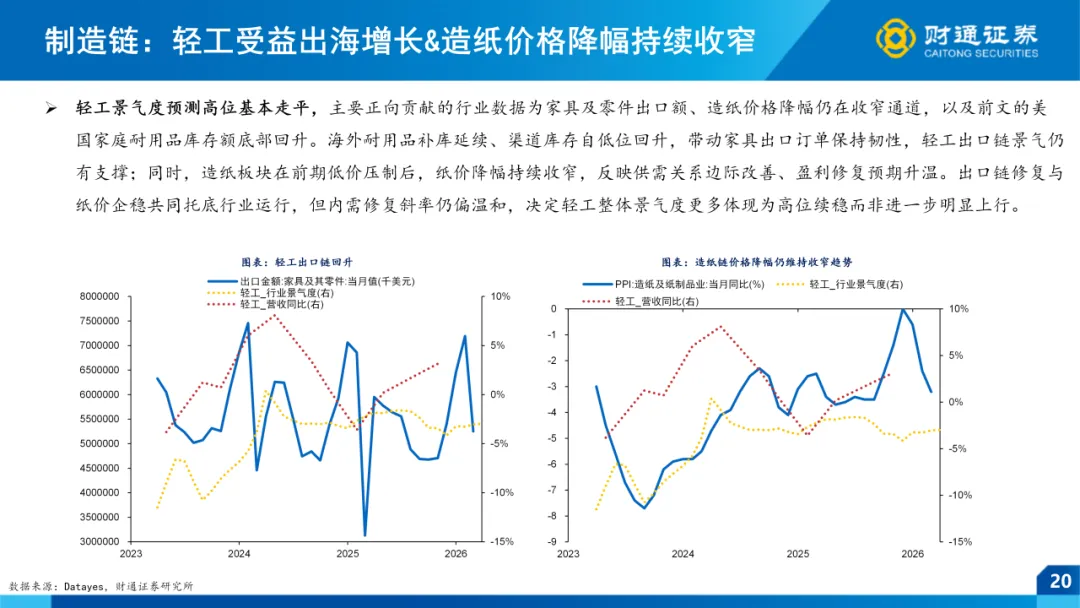

3)制造链:机械受益专用设备出口&工业机器人持续放量;轻工受益出海增长&造纸价格降幅持续收窄。

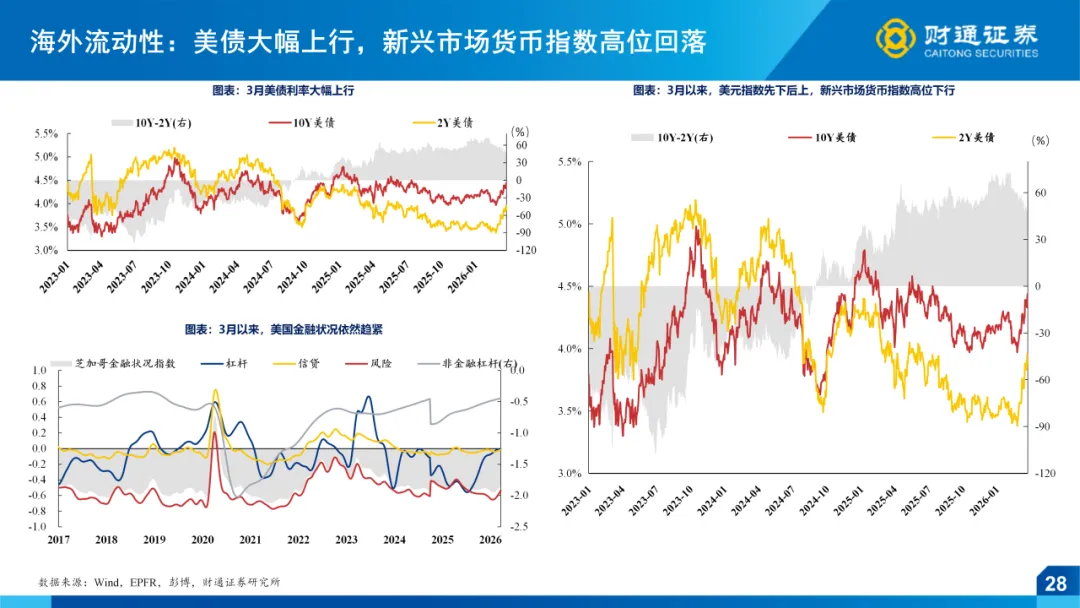

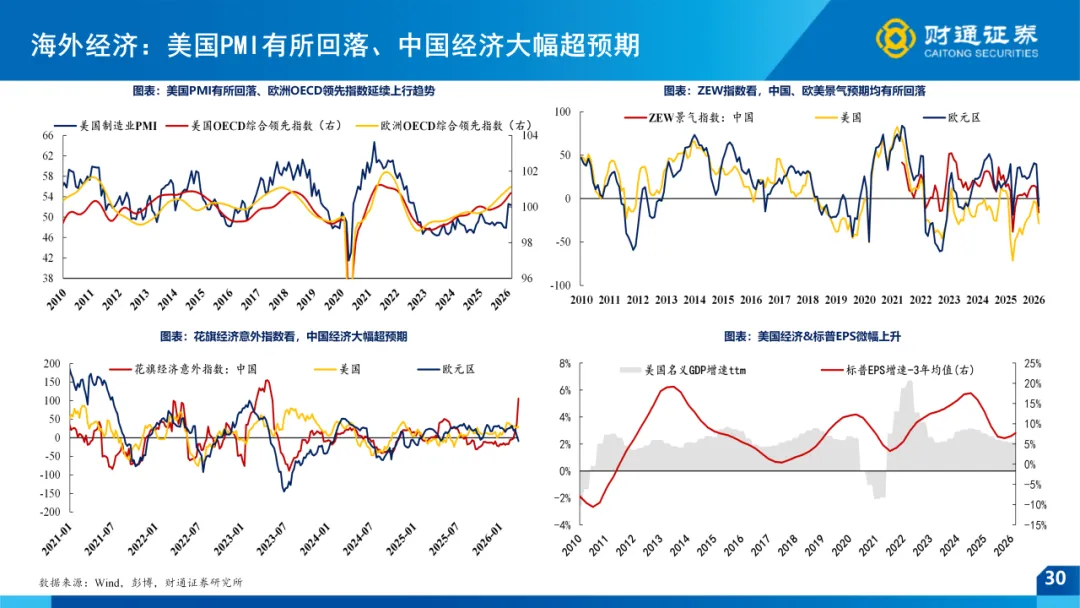

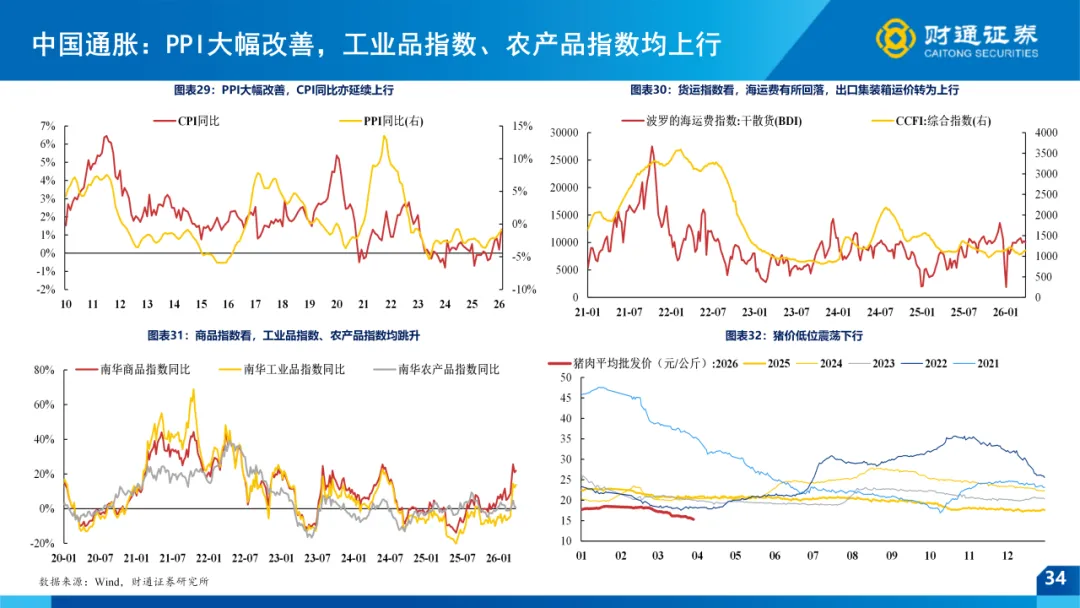

宏观经济:美债大幅上行,新兴市场货币指数高位回落,美国PMI有所回落、中国经济大幅超预期,PPI大幅改善,工业品指数、农产品指数均上行。

1)海外方面,美债大幅上行,新兴市场货币指数高位回落,美国PMI有所回落、中国经济大幅超预期

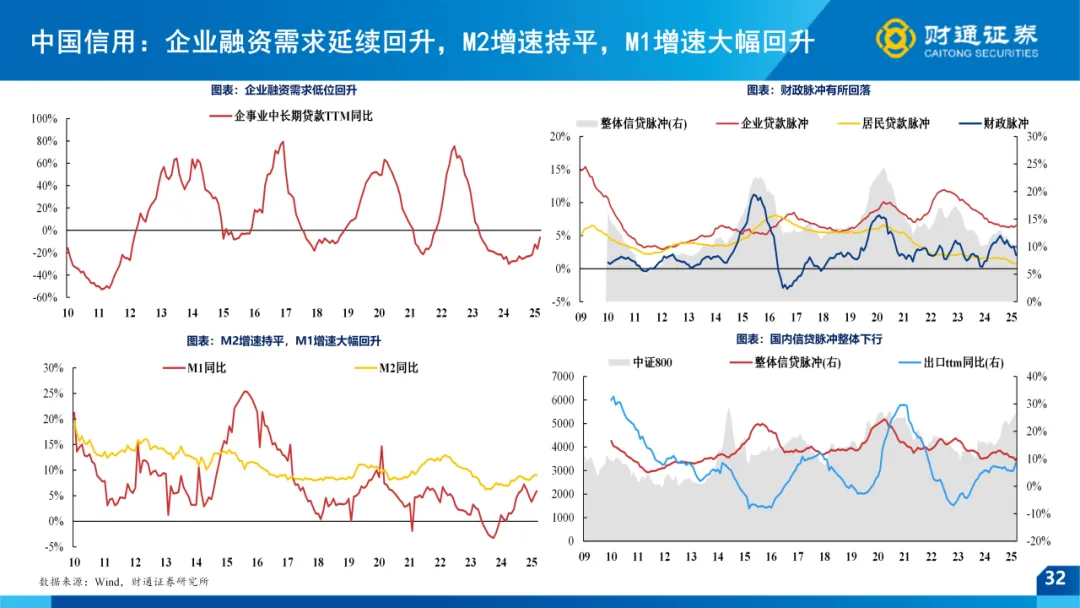

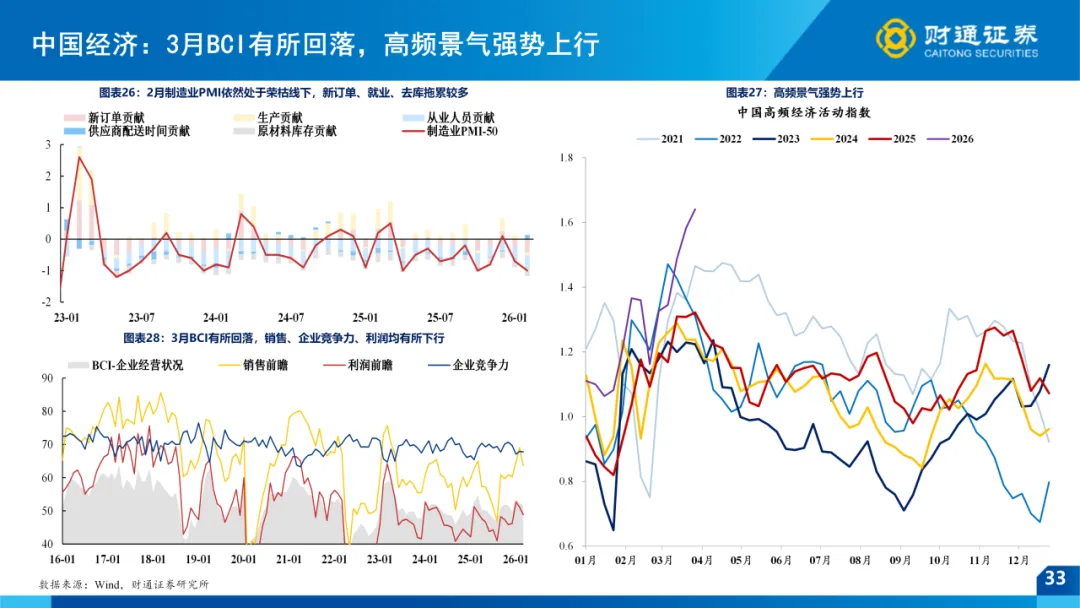

2)国内方面,3月国债长短端分化,人民币延续升值,企业融资需求延续回升,M2增速持平,M1增速大幅回升,3月BCI有所回落,高频景气强势上行

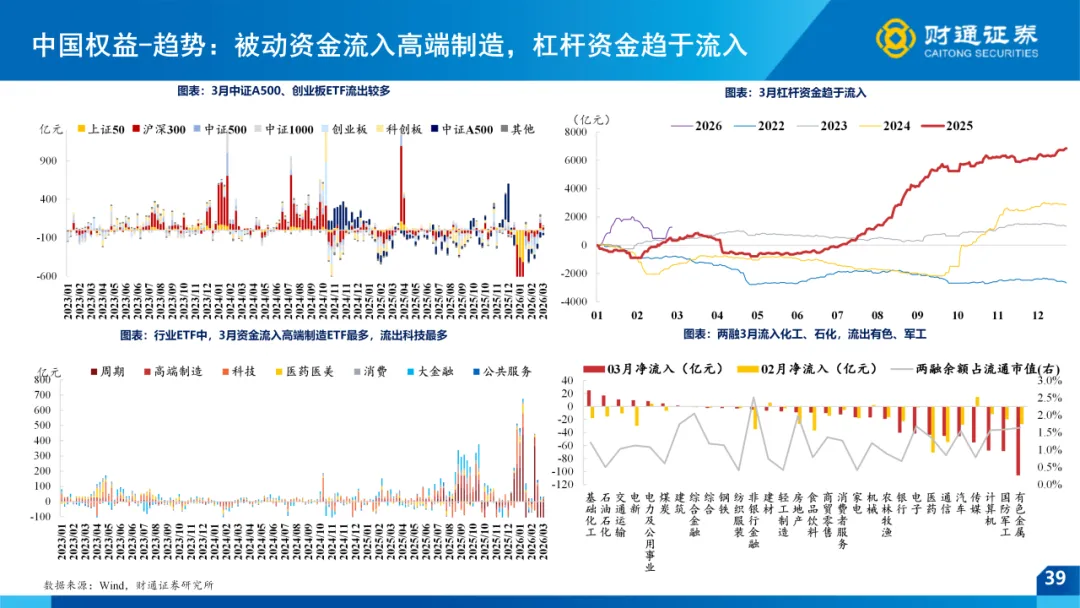

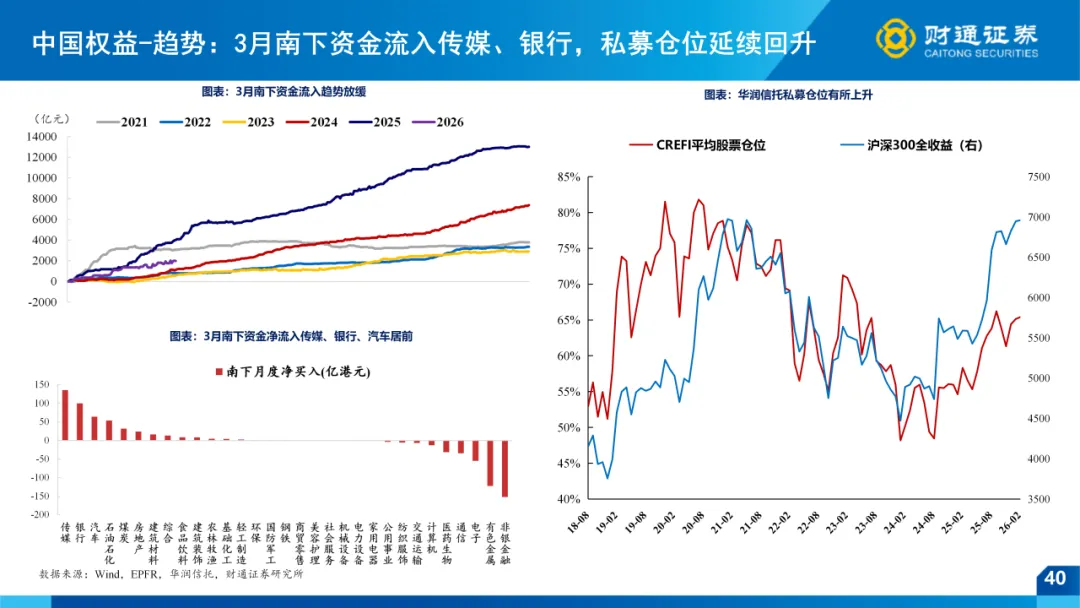

微观跟踪:指数波动率上升,行业轮动速度有所回落,沪深300ETF有显著流出,1月南下资金大幅流入传媒,私募仓位有所回升。

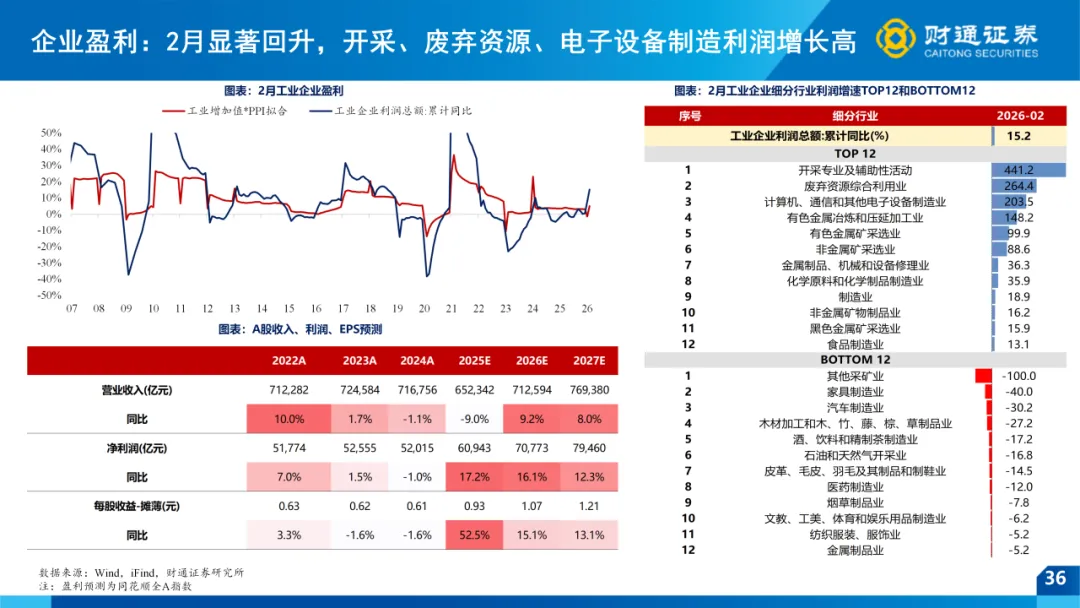

1)企业盈利方面,2月显著回升,开采、废弃资源、电子设备制造利润增长高。

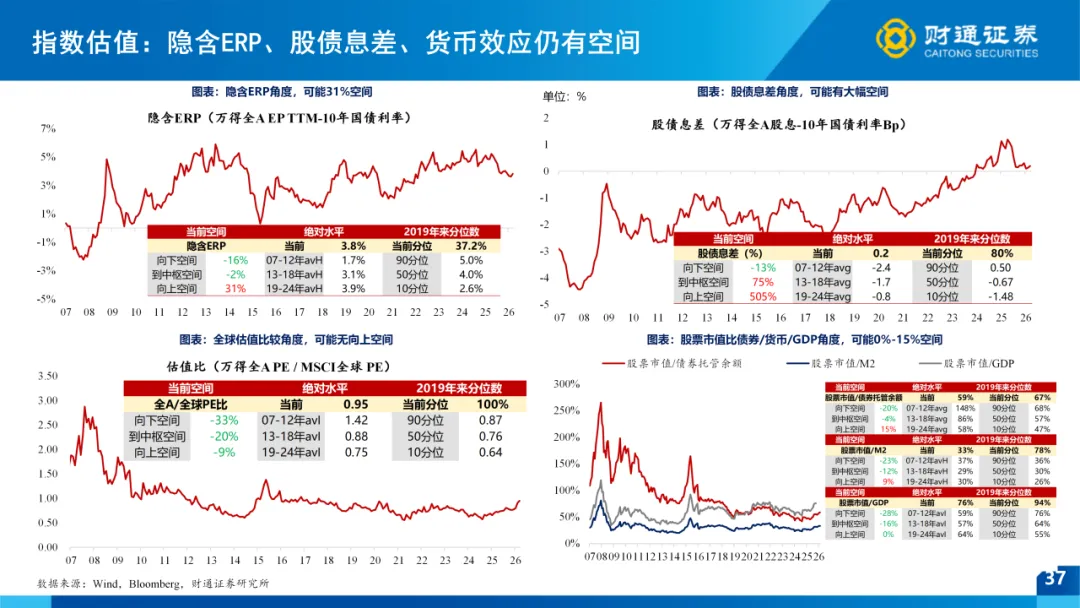

2)指数估值方面,隐含ERP、股债息差、货币效应仍有空间。

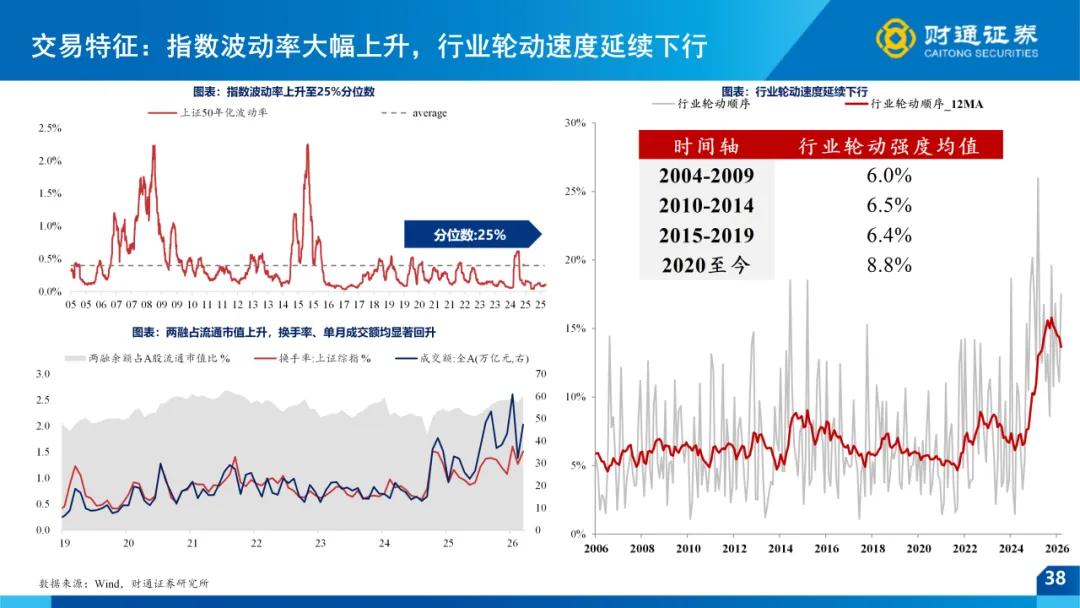

3)交易特征方面,指数波动率大幅上升,行业轮动速度延续下行;3月南下资金流入传媒、银行,私募仓位延续回升。

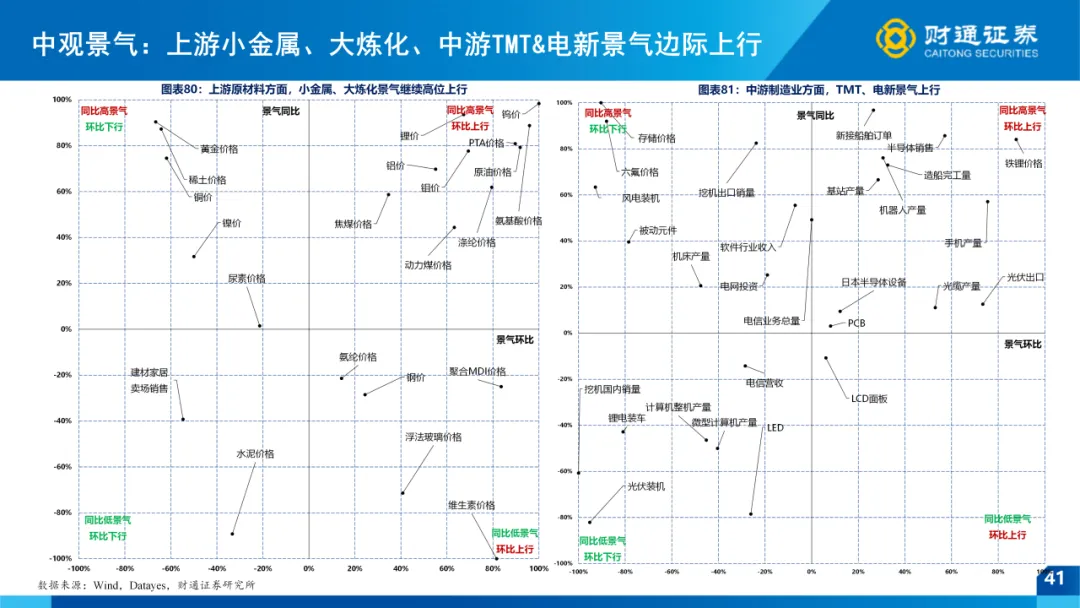

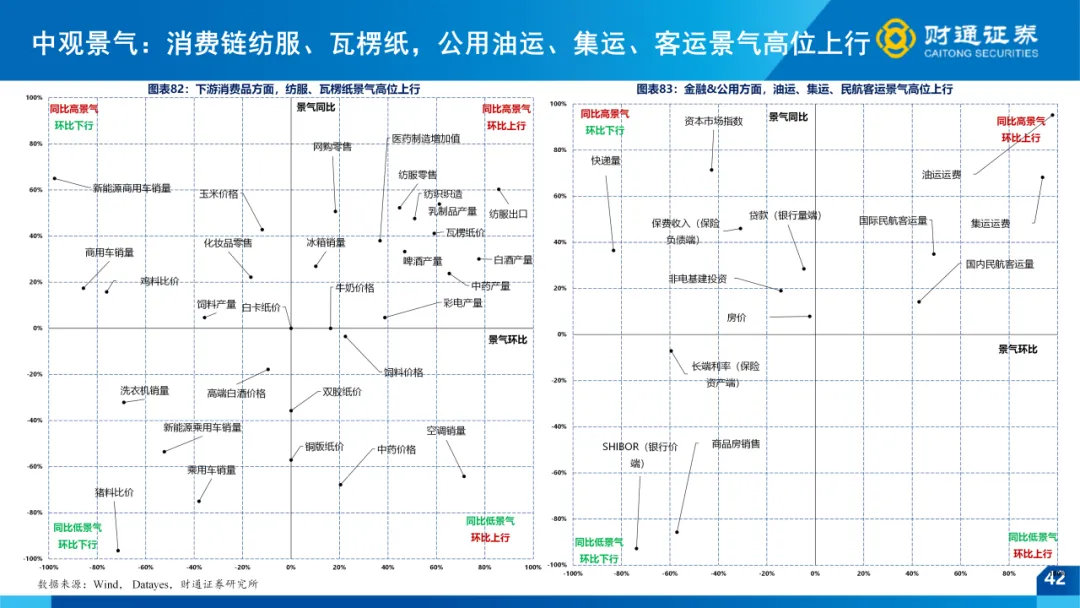

4)中观景气方面,上游小金属、大炼化、中游TMT&电新景气边际上行;消费链纺服、瓦楞纸,公用油运、集运、客运景气高位上行。

配置方向:

在全球流动性环境仍存在不确定性的背景下,推荐“HALO PLUS”策略——防御HALO现金流+进攻低拥挤度成长。

1、防守HALO现金流方向:防守端关注具备稳定现金流与基本面支撑的HALO资产。与当前市场关注的HALO交易方向相契合,通过高现金流资产对冲宏观波动风险,应对HALO的“重资产、低折旧”交易思路,筛选A股三级行业口径符合特征的HALO资产,25Q3财报口径下:1)[固定资产+在建工程]/总资产>全行业50%分位;2)折旧摊销TTM/EBITDATTM<全行业50%分位;3)CAPEX_TTM/折旧摊销_TTM<全行业50%分位;4)自由现金流回报率FCFF_TTM/EV>全行业50%分位。筛选结果主要包括化工、建材、交运等方向。

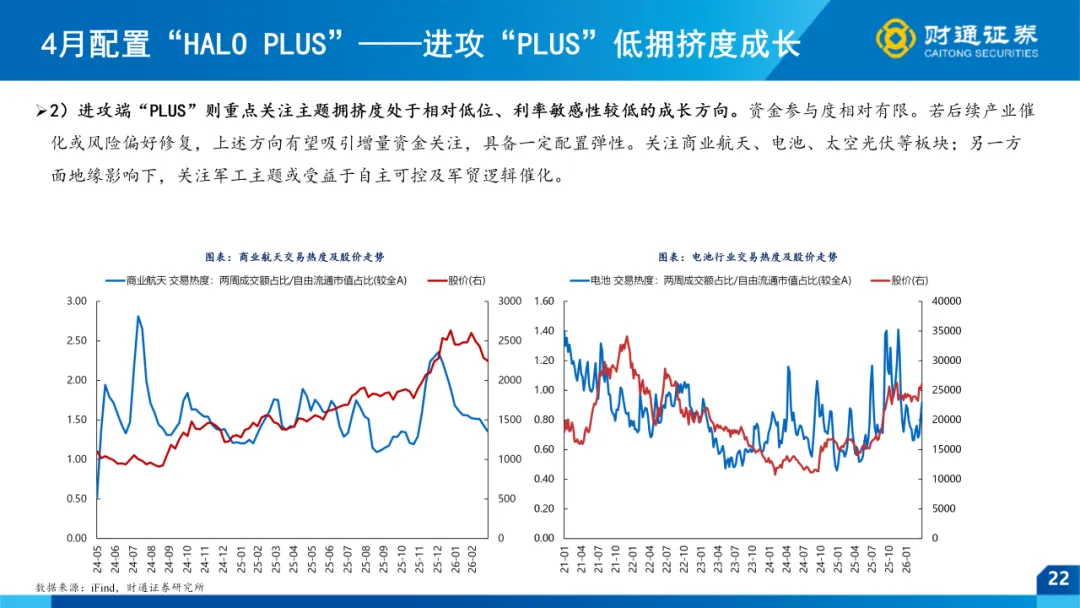

2、进攻端“PLUS”则重点关注主题拥挤度处于相对低位、利率敏感性较低的成长方向。资金参与度相对有限。若后续产业催化或风险偏好修复,上述方向有望吸引增量资金关注,具备一定配置弹性。关注商业航天、电池、太空光伏等板块;另一方面地缘影响下,关注军工主题或受益于自主可控及军贸逻辑催化。

正文

风险提示

美国经济衰退风险、海外金融风险超预期、历史经验失效等。

风险提示:

美国经济衰退风险:美国周期下行+关税影响下,美国景气走低,存在软着陆可能,但也存在硬着陆进而衰退的风险,进而影响全球包括中国景气。

海外金融风险超预期:美国潜在的二次通胀风险可能导致降息幅度低于预期,同时叠加美股相对高位,存在美国股市等金融市场波动加大的风险。

历史经验失效:本文结合历史政策效果、经济周期、股市行情等经验对当下进行分析,存在历史经验失效的可能。

注:文中报告节选自财通证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《一季报全景前瞻 ——4月市场策略》

对外发布时间:2026年3月29日

报告发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

徐陈翼 SAC执业证书编号:S0160523030003

王亦奕 SAC执业证书编号:S0160522030002

张洲驰 SAC执业证书编号:S0160524070004

信息披露

01

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格,并注册为证券分析师,具备专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解。本报告清晰地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者也不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

02

资质声明

财通证券股份有限公司具备中国证券监督管理委员会许可的证券投资咨询业务资格。

03

公司评级

以报告发布日后6个月内,证券相对于市场基准指数的涨跌幅为标准:

买入:相对同期相关证券市场代表性指数涨幅大于 10%;

增持:相对同期相关证券市场代表性指数涨幅在 5%~10%之间;

中性:相对同期相关证券市场代表性指数涨幅在-5%~5%之间;

减持:相对同期相关证券市场代表性指数涨幅小于-5%;

无评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

A股市场代表性指数以沪深300指数为基准;中国香港市场代表性指数以恒生指数为基准;美国市场代表性指数以标普500指数为基准。

04

行业评级

以报告发布日后6个月内,行业相对于市场基准指数的涨跌幅为标准:

看好:相对表现优于同期相关证券市场代表性指数;

中性:相对表现与同期相关证券市场代表性指数持平;

看淡:相对表现弱于同期相关证券市场代表性指数。

A股市场代表性指数以沪深300指数为基准;中国香港市场代表性指数以恒生指数为基准;美国市场代表性指数以标普500指数为基准。

05

免责声明

本报告仅供财通证券股份有限公司的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

06

法律声明

本文节选自财通证券股份有限公司(简称“财通证券”)已公开发布的研究报告,如需了解详细内容,请具体参见财通证券发布的完整版报告。本微信号推送的内容仅面向财通证券客户中的专业投资者,若您并非该类客户,请勿订阅、转载或使用本微信号的信息。本微信号建设受限于难以设置访问权限,财通证券不会因您订阅本微信号的行为或者收到本微信号推送消息而视为我们的当然客户。

本微信号旨在及时分享研究成果,并不是我们的研究报告发布平台。所载资料与我们正式发布的报告相较存在延时转发的情况,并可能因报告发布日之后的情势变化而不再准确或失效,且本微信号不承担更新推送信息或另行通知的义务,后续更新信息请以财通证券研究所正式发布的研究报告为准。

在任何情况下本微信号所推送的信息或所表述的意见并不构成对任何人的投资建议,投资者不应单纯依靠所接收我们推送的信息而取代自身的独立判断,必须充分了解各类投资风险,自主作出决策并自行承担投资风险。为避免投资者不当使用所载资料,提示关注以下事项:(1)本微信号所载资料涉及的盈利预测、投资评级、目标价等,均是基于特定的假设条件、特定的评级标准、相对的市场基准指数而得出的中长期价值判断,不涉及对具体证券或金融工具在具体时点的判断。(2)本微信号所载资料涉及的数据或信息均来源皆被财通证券认为可靠,但财通证券不对前述数据或信息的准确性或完整性做出任何保证,报告内容亦仅供参考。(3)不同时期,财通证券可能会依据不同的假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或投资观点。

为控制投资风险,投资者应仔细阅读本资料所附的各项声明、信息披露事项及风险提示。由于上述所列风险提醒事项并未囊括不当使用本资料所涉的全部风险,投资者必要时应寻求专业投资顾问指导。

本微信号版权仅为财通证券股份公司所有,并保留一切法律权利。未经事先书面许可,任何投资机构和个人不得以任何形式翻版、转载和发表。

评论