销售提成的涉税处理全解析:劳动合同vs劳务合同,个税、增值税、企业所得税区别太大了!

-

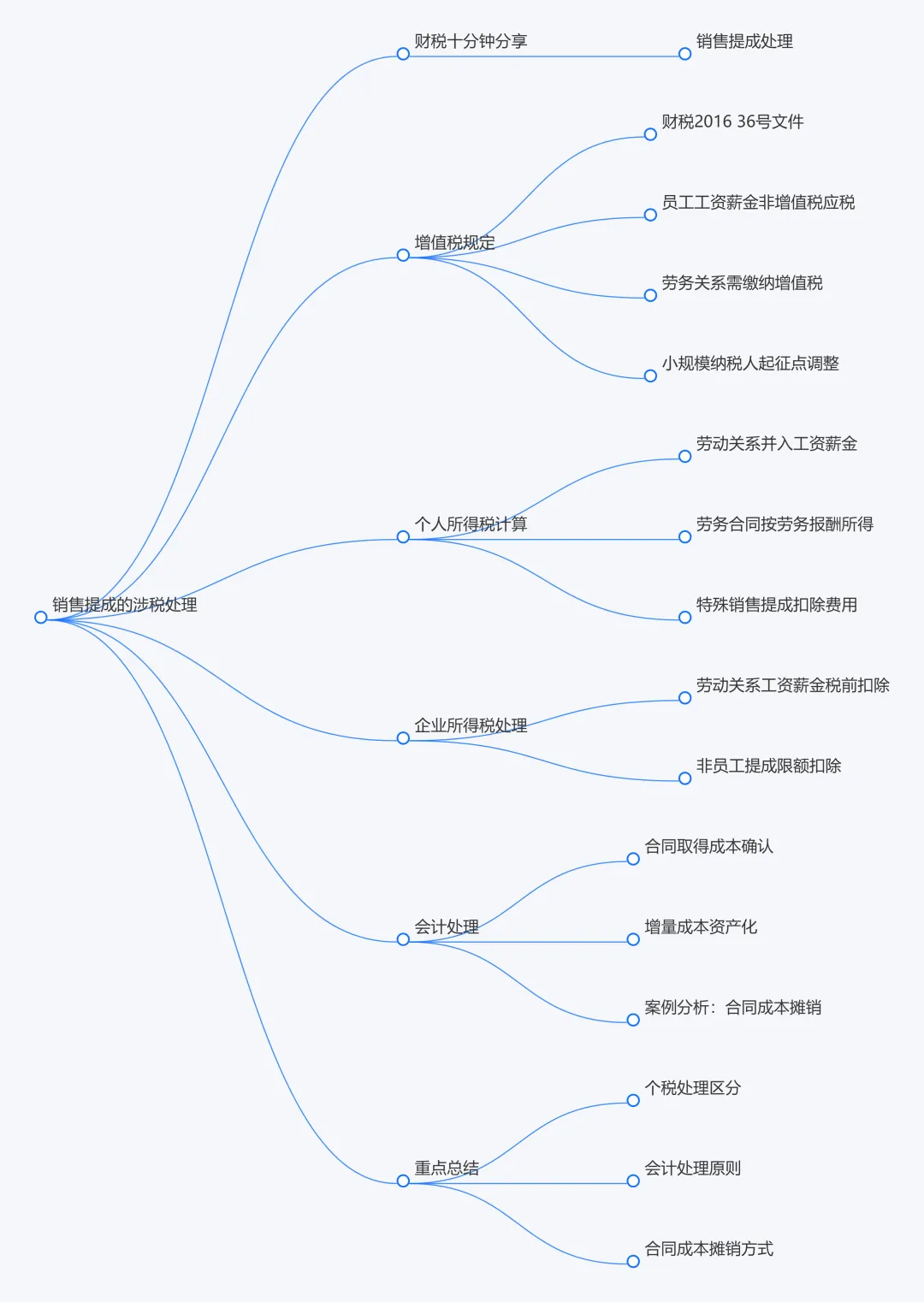

财税〔2016〕36号文:单位或个体工商户聘用的员工为本单位提供取得工资的服务,不属于增值税应税范围。

-

增值税法第六条:员工为受雇单位提供取得工资薪金的服务,不属于应税交易,不征收增值税。

-

自2026年1月1日起,按次纳税的个人,起征点为每次(日)销售额1000元。

-

未达到1000元的,免征增值税;

-

达到1000元的,全额按1%征收率(小规模纳税人优惠)缴纳增值税。

-

优惠期限:至2027年12月31日。

-

达到起征点:需开具发票(或由企业代开发票);

-

未达到起征点(单次≤1000元):可不开具发票,凭合同、银行转账记录等作为入账凭证。

-

每次收入≤4000元:减除费用800元;

-

每次收入>4000元:减除20%的费用;

-

预扣税率:20%、30%、40%三级超额累进预扣率。

-

不含增值税的收入,先减除20%的费用,作为收入额;

-

再减除展业成本(按收入额的25%计算)及附加税费;

-

余额并入当年综合所得计算个税。

-

一般企业发生的手续费及佣金支出,按不超过与具有合法经营资质的中介机构或个人所签订服务协议确认的收入金额的5% 计算扣除限额,超过部分不得扣除。

-

特别提示:该文件明确不包括交易双方及其雇员。因此,本公司雇员的销售提成不适用5%限额,可据实扣除。

-

合同取得成本:企业为取得合同发生的增量成本(如销售佣金),且预期能够收回的,应当确认为一项资产。

-

增量成本:不取得合同就不会发生的成本(如销售提成)。

-

摊销:该资产应当按与相关商品收入确认相同的基础进行摊销,计入当期损益(通常为“销售费用”)。

-

简化处理:如果摊销期限不超过一年,可在发生时直接计入当期损益。

-

A公司销售团队(公司员工)取得B房地产公司电梯销售与安装合同。

-

合同约定:签订后付10%定金,电梯到货付10%,安装验收合格后付剩余款项,保留10%质保金一年后支付。

-

按A公司制度,收到第一笔定金后合同生效,即可计算销售提成。2025年提成总额20万元。

-

预计验收时间为18个月后。

-

计提销售提成(合同取得成本):

-

借:合同取得成本 200,000

-

贷:应付职工薪酬——工资 200,000

-

实际发放(代扣个税等):

-

借:应付职工薪酬——工资 200,000

-

贷:应交税费——应交个人所得税

-

贷:其他应付款——社保等

-

贷:银行存款

-

摊销(验收合格确认收入时,一次性摊销):

-

由于电梯收入在验收合格时一次性确认,根据配比原则,合同取得成本也应在此时间点一次性摊销。

-

借:销售费用——销售人员工资 200,000

-

贷:合同取得成本 200,000

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

评论