【法拍房的崛起】正在成为购房市场中的“第三选择”

法拍房的起源,根植于我国司法执行制度的完善与房地产市场化的进程。

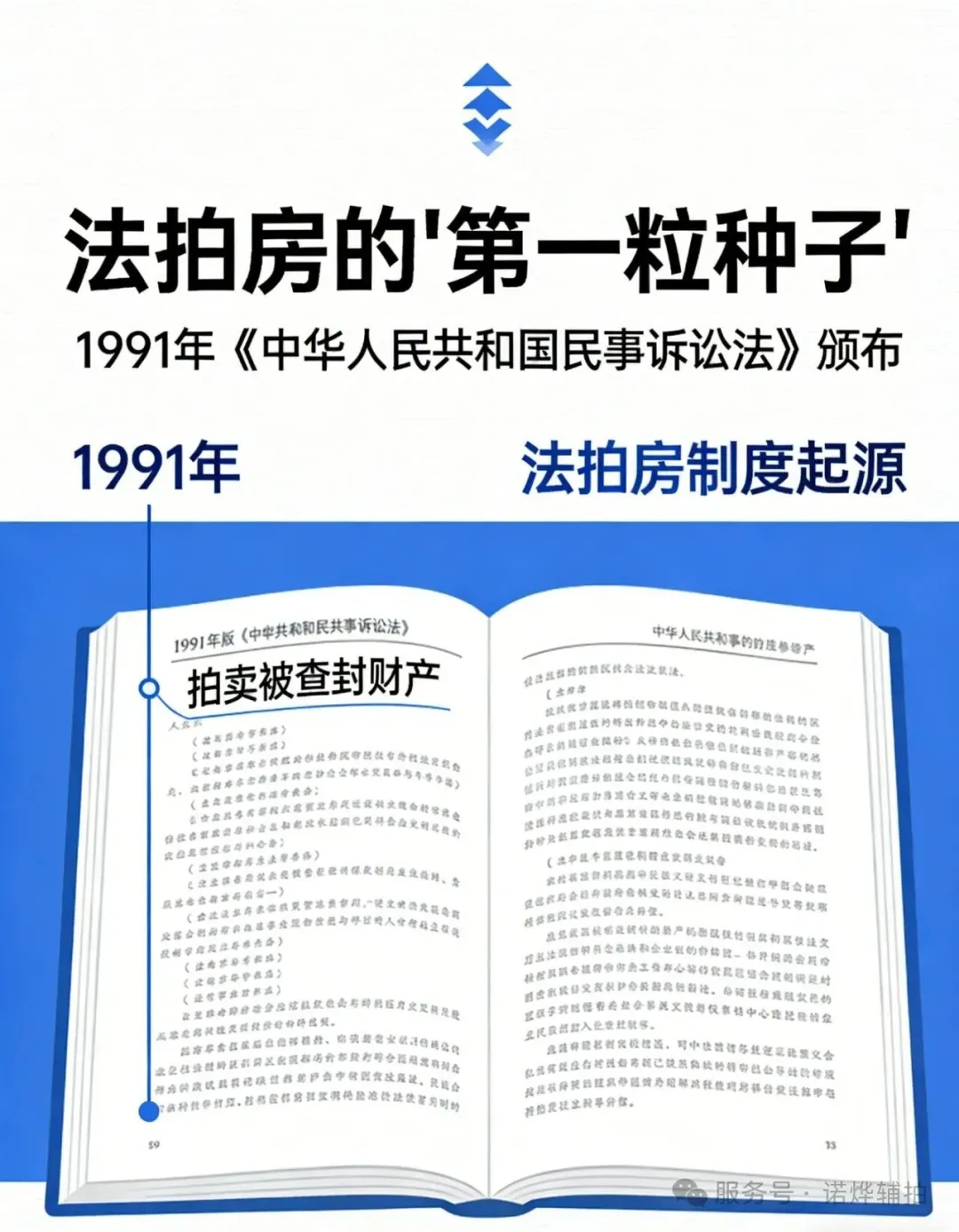

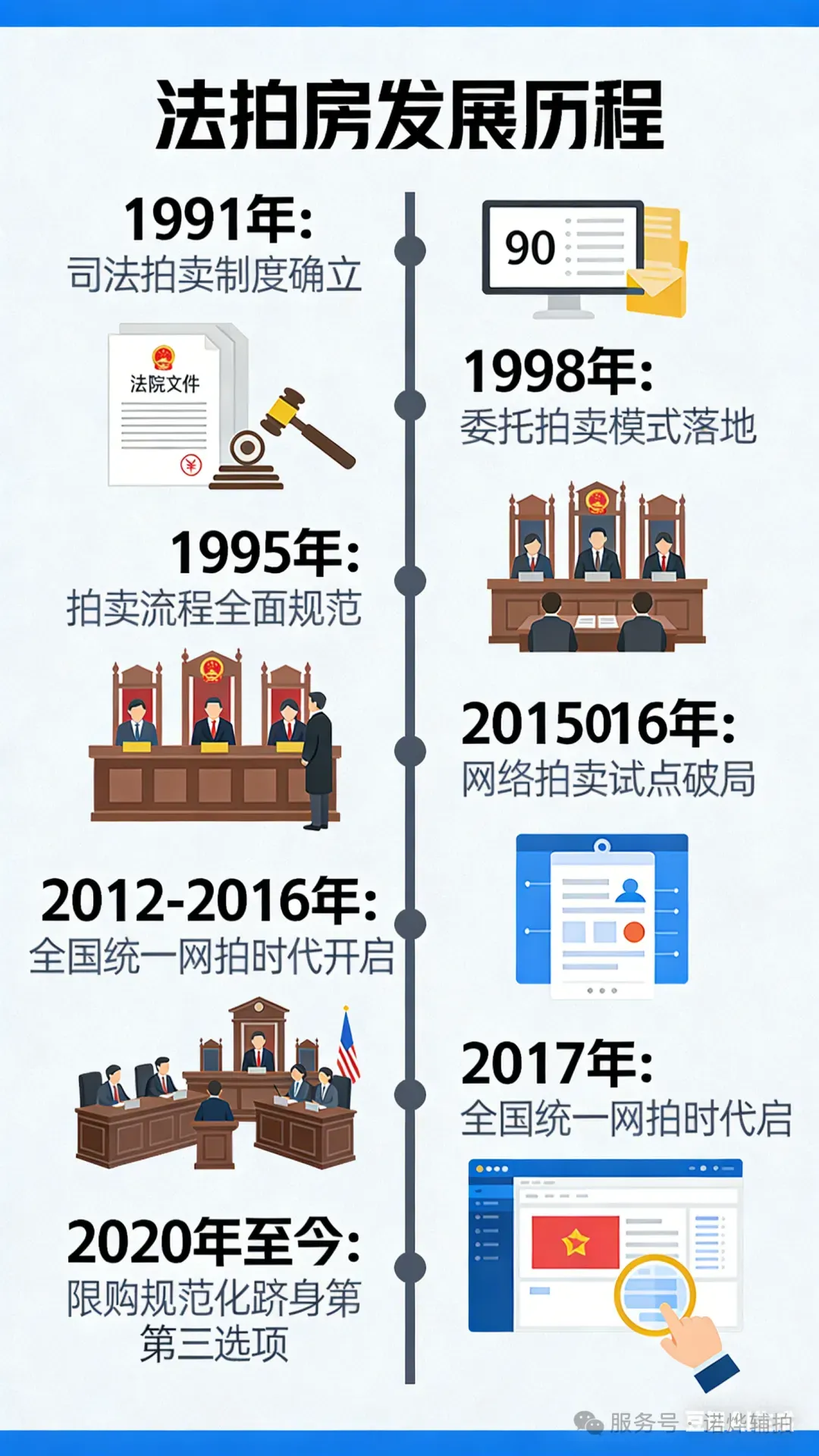

一、萌芽起点:1991年,司法拍卖制度正式确立

法拍房的“第一粒种子”,埋在1991年颁布的《中华人民共和国民事诉讼法》中。

这部法律首次将司法强制拍卖确立为法定执行措施,明确当债务人无力偿还债务、拒不履行生效裁判时,法院可依法查封、拍卖其名下产,用拍卖所得清偿债权人欠款。

这一阶段的“法拍房”,还只是纯粹的司法处置资产,并非市场化房源。彼时我国房地产市场刚起步,商品房交易尚未普及,法拍房数量极少、受众极窄,仅存在于司法执行闭环中,普通民众几乎没有参与渠道,更谈不上将其视为购房选项。此时的法拍房,核心使命是解决“执行难”、保障债权人权益,与住房市场几乎无交集。

二、初步成型:1998-2005年,从法院自拍到委托专业机构

随着90年代末商品房市场崛起、居民资产不断增加,债务纠纷涉及房产的案例逐年增多,法拍房处置进入规范化起步期。

-

1998年关键节点:《关于人民法院执行工作若干问题的规定》正式施行,司法拍卖成为法院处置诉讼资产的主要形式,彻底告别“变卖为主、拍卖为辅”的模式,同时从法院自行组织拍卖,转向委托专业拍卖机构操作,流程初步标准化。

-

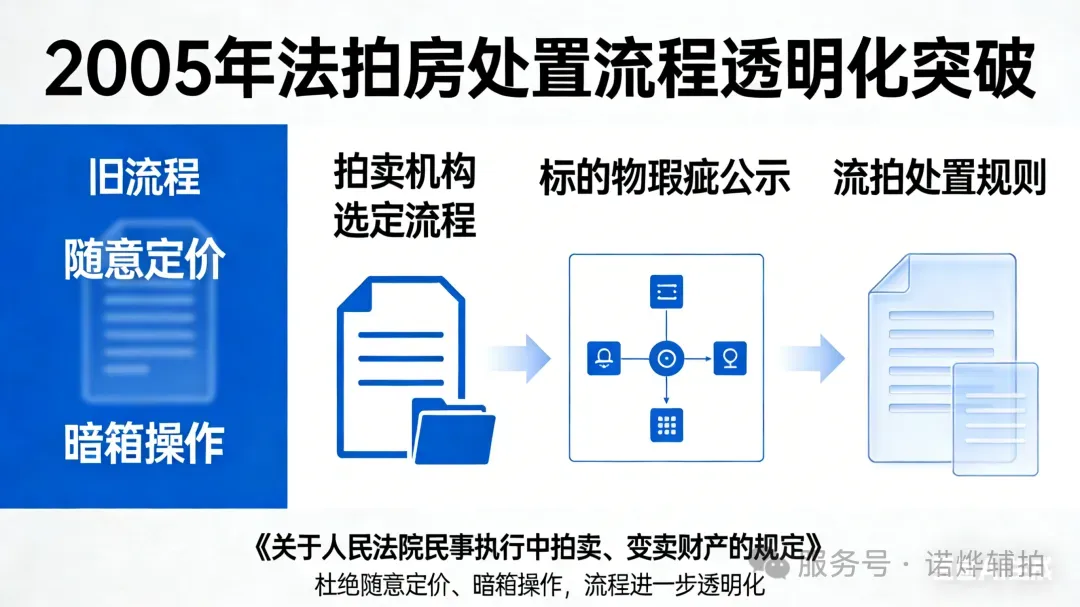

2005年重要突破:《关于人民法院民事执行中拍卖、变卖财产的规定》落地,严格规范拍卖机构选定流程、标的物瑕疵公示、流拍处置规则,杜绝随意定价、暗箱操作,法拍房的处置流程进一步透明化。

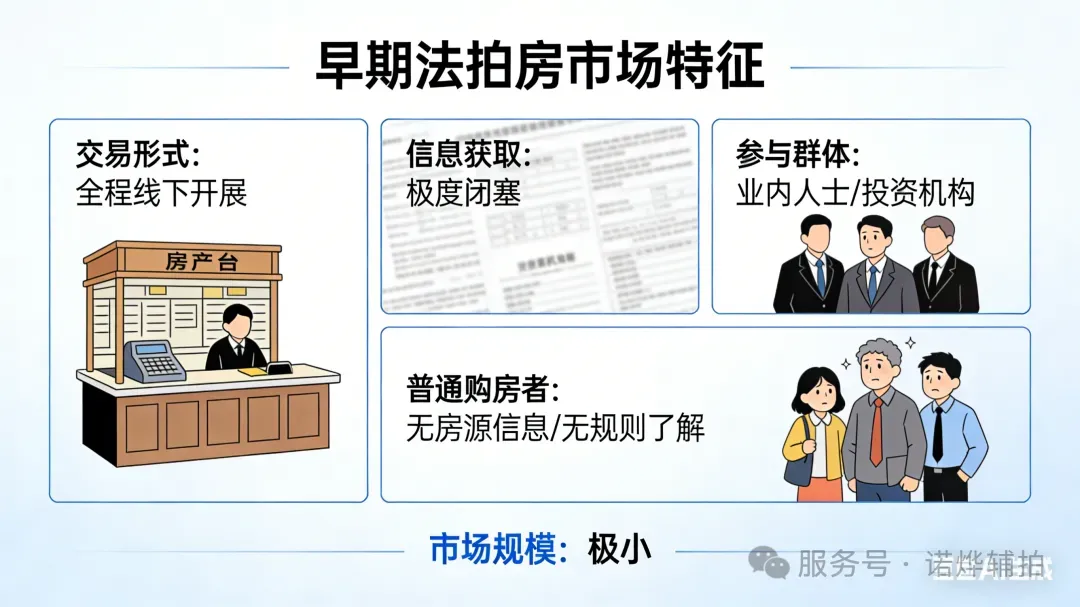

这一时期,法拍房开始零星出现在大众视野,但仍属于小众冷门标的。交易全程线下开展、信息极度闭塞,参与竞拍者多为业内人士、投资机构,普通购房者既看不到房源信息,也不了解竞拍规则,法拍房依旧是“圈内人的游戏”,市场规模极小。

三、转型前奏:2012-2016年,网络拍卖试点,打破信息壁垒

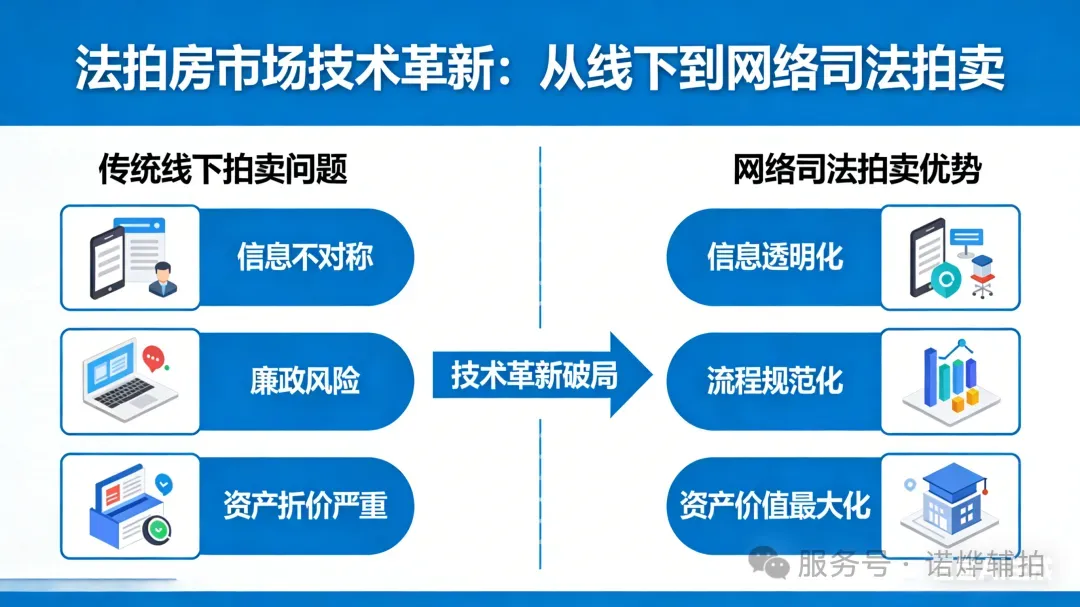

传统线下拍卖的信息不对称、廉政风险、资产折价严重等问题,倒逼法拍房市场迎来技术革新,网络司法拍卖成为破局关键。

传统线下拍卖的信息不对称、廉政风险、资产折价严重等问题,倒逼法拍房市场迎来技术革新,网络司法拍卖成为破局关键。

2012年起,浙江、江苏等地法院率先试点线上拍卖,将法拍房源挂网公示,打破地域限制和信息垄断;2010-2016年间,最高法陆续出台规定,明确网络平台拍卖的合法性,推动拍卖信息全公开、竞价过程全透明。

这一阶段,法拍房开始脱离纯粹的司法属性,慢慢向市场化房源过渡:普通购房者能通过网络看到房源详情、起拍价、竞拍进度,参与门槛大幅降低;部分地段优、价格低的房源,开始吸引刚需和投资者关注。但此时全国尚无统一规则,各地平台分散、配套服务缺失,风险提示、过户、清场等问题仍无统一标准,市场仍处于野蛮生长状态。

四、正式起航:2017年,全国统一网拍时代,法拍房迈入主流视野

2017年1月1日,《关于人民法院网络司法拍卖若干问题的规定》全面施行,这是法拍房发展史上里程碑式的节点,标志着法拍房正式告别小众,开启大众化、规范化新纪元。

核心变革:全国统一网络司法拍卖平台、流程全公开、法院全程监管、竞买人公平参与;明确房源瑕疵公示、税费承担、过户流程等关键问题,彻底解决线下拍卖的痛点。

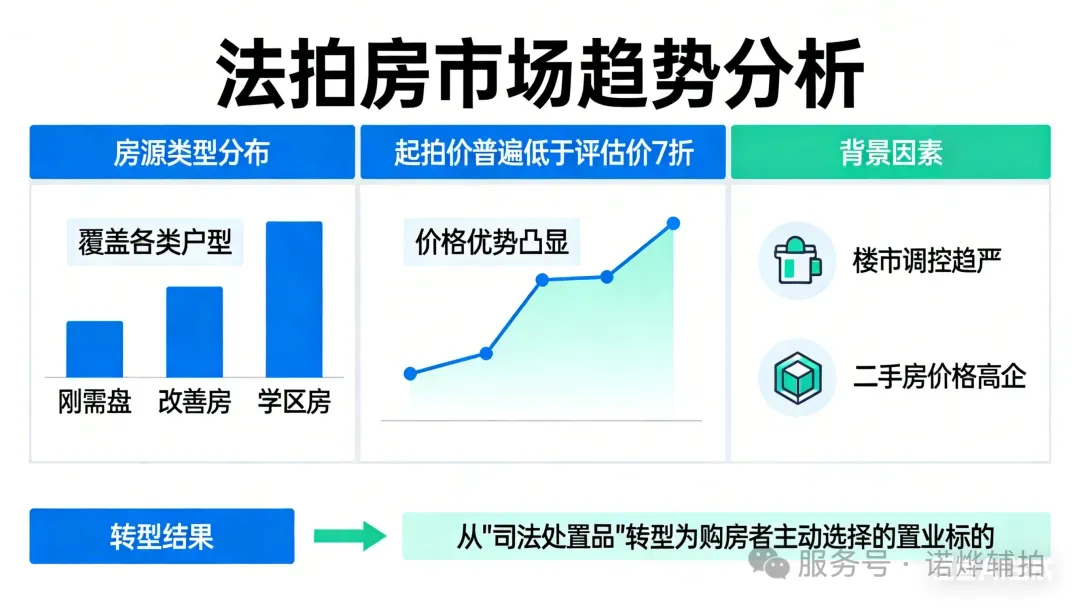

政策落地后,法拍房数量快速增长,房源覆盖刚需盘、改善房、学区房等各类户型,价格优势(起拍价普遍低于评估价7折)逐渐凸显。加之楼市调控趋严、二手房价格高企,法拍房凭借高性价比,正式从“司法处置品”转型为购房者可主动选择的置业标的。

五、定性升级:2020年至今,限购规范化,成为住房市场第三选项

2020年起,各地陆续将法拍房纳入限购范围,封堵“法拍房绕开限购”的投机漏洞,投机资金退场,市场回归自住需求主导。与此同时,专业法拍服务机构兴起,尽调、清场、过户、按揭等配套服务日趋完善,风险可控性大幅提升。

至此,法拍房彻底完成蜕变:不再是早年的“雷区冷门货”,而是与新房、二手房并立的住房市场第三选项。它的起步与成长,既是司法执行制度不断完善的见证,也是楼市多元化发展的必然结果,让购房者多了一条高性价比的置业路径。

六、法拍房的起步关键时间轴

📅 法拍房发展五阶段

🌱 第一阶段:萌芽起点(1991年)

核心事件:司法拍卖制度正式确立

1991年《中华人民共和国民事诉讼法》颁布,首次将司法强制拍卖定为法定执行措施,法院可依法查封拍卖欠债人房产抵债。

👉 此时定位:纯司法处置资产,与住房市场零交集,普通民众无参与渠道

🏗️ 第二阶段:初步成型(1998-2005年)

核心事件:从法院自拍到规范委托

-

1998年:司法拍卖成为资产处置主流,转向委托专业机构操作,流程初步标准化

-

2005年:出台拍卖新规,规范定价、公示、流拍规则,杜绝暗箱操作

👉 此时定位:小众冷门标的,线下交易、信息闭塞,仅限业内人士参与

🔗 第三阶段:转型前奏(2012-2016年)

核心事件:网络拍卖试点,打破信息壁垒

浙江、江苏率先试点线上法拍,房源挂网公示、竞价透明化,破除地域和信息垄断。

👉 此时定位:逐步市场化,购房者可线上查看房源,但规则不统一、风险难把控

🚢 第四阶段:正式起航(2017年)

核心事件:全国统一网拍时代开启

里程碑变革:全国统一网拍平台+法院全程监管+信息全公开,明确过户、税费、瑕疵公示规则,彻底解决线下痛点。

👉 此时定位:大众化置业标的,性价比凸显,正式进入大众购房清单

🏠 第五阶段:定性升级(2020年至今)

核心事件:限购规范化,跻身第三选项

各地将法拍房纳入限购,封堵投机漏洞,市场回归自住主导;专业尽调、清场、按揭等配套服务完善,风险可控性大幅提升。

👉 此时定位:与新房、二手房并立,成为住房市场第三选择

⏳ 核心时间线(一眼看懂)

结语

法拍房的蜕变,是司法完善与楼市成熟的双重结果,为购房者开辟高性价比置业新路径

专业护航:诺烨辅拍,打通法拍置业最后一公里

法拍房置业看似机遇满满,但信用修复、贷款申请、流程把控等环节,依旧是不少购房者的拦路虎。很多人在修复信用、申请法拍房贷款时,因流程复杂、专业知识不足屡屡碰壁,错失优质房源。

诺烨辅拍作为专业的法拍房 + 金融贷款服务机构,凭借多年行业经验,为你提供全流程解决方案:从法拍房房源筛选、风险排查,到金融贷款方案定制、资质评估,再到大数据信用修复指导,一站式解决你的资金与信用难题。

我们熟悉各大银行法拍贷政策,能为你匹配最优贷款方案,破解全款竞买门槛;同时精准解读大数据评分逻辑,帮你规避信用雷区,高效提升审批通过率。信用是金融时代的“经济身份证”,大数据评分更是贷款审批的核心依据,别让一时的疏忽,影响长期的金融生活。

若你正面临大数据变黑、贷款被拒的困境,或是计划参与法拍房竞买却缺乏资金支持,诺烨辅拍始终是你最可靠的伙伴,用专业实力为法拍置业全程保驾护航。

评论