镍期货及期权国际化65问|镍期权市场概况

23.

沪镍期权何时推出的?主要包括哪些类型?

上期所于2024年9月2日推出沪镍期权,以镍期货合约为标的物的衍生品合约。上期所镍期权为美式期权,可在到期日前任一交易日行权。期权类型包括看涨期权(认购)和看跌期权(认沽),行权价格覆盖平值、虚值、实值各档。镍期权与期货形成完整风险管理工具链,满足产业客户多样化套保需求。

24.

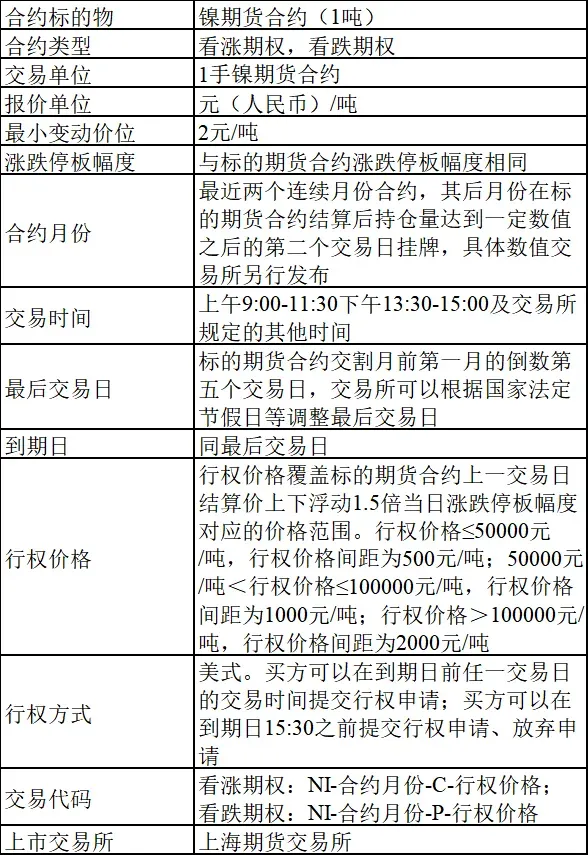

沪镍期权合约设计是怎样的?

沪镍期权合约如下:

25.

近年来沪镍期货期权的市场规模如何?

沪镍期货期权于2024年9月2日挂牌上市,上市一年内(自上市至2025年9月2日)累计成交量达919万手,累计成交金额66亿元,累计持仓量773万手。

26.

期权品种的板幅如何设置?

期权交易实行涨跌停板制度。停板价格计算公式如下:

(一)涨停板价格=期权合约上一交易日结算价+标的期货合约上一交易日结算价×标的期货合约涨停板的比例;

(二)跌停板价格=Max(期权合约上一交易日结算价-标的期货合约上一交易日结算价×标的期货合约跌停板的比例,期权合约最小变动价位)。

27.

镍期权与镍期货之间有何联动关系?

镍期权与镍期货之间存在着高度紧密、相辅相成的联动关系,核心在于镍期货合约是镍期权合约的标的物。

这种关系主要体现在三个方面:首先,价格联动。镍期权的权利金(价格)直接受标的镍期货价格波动的影响。期货价格上涨,通常会导致看涨期权(Call Option)权利金上涨、看跌期权(Put Option)权利金下跌,反之亦然。

其次,风险联动。期权作为一种非线性衍生工具,其风险和价值评估(如Delta、Gamma等希腊值)均以标的期货价格的变化为基础进行计算和管理。

最后,策略联动。投资者常将两者结合使用,构建复杂的风险管理或收益增强策略,例如保护性看跌期权(持有期货多头的同时买入看跌期权对冲下跌风险)。

因此,镍期权市场为镍期货市场提供了更精细化的风险管理工具和更多元的交易策略,两个市场共同形成了一个立体化、多层次的衍生品体系,增强了整个市场的深度和韧性。

来源:上期所发布微信公众号

评论