退税取消倒计时·光伏市场的走向??

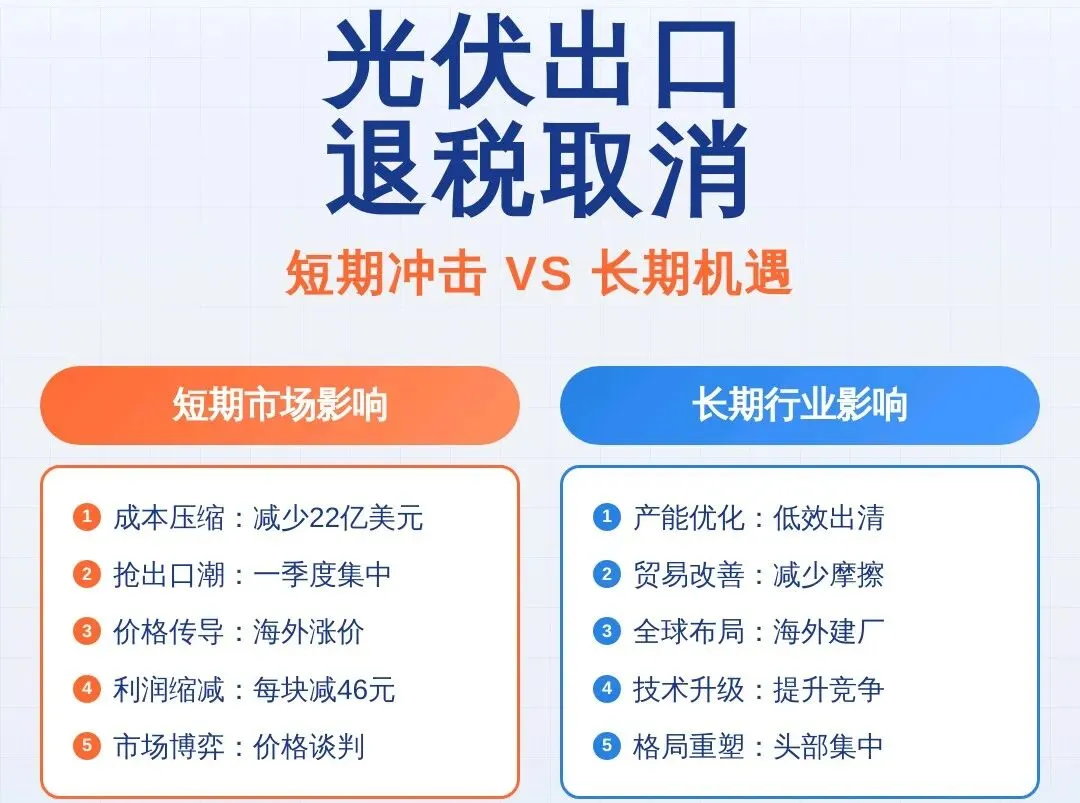

2026年4月1日,一个关键的时间节点,将彻底改变光伏行业的成本结构——光伏产品9%的增值税出口退税将全面取消。这项政策的落地,如同一颗投入平静湖面的石子,在行业内激起了层层涟漪,引发了从上游厂商到下游市场的一系列连锁反应。

业内普遍测算,取消出口退税将直接导致光伏组件的成本每瓦上升0.06元至0.07元。这一成本压力,叠加近期上游银价等原材料价格的持续上涨,迫使产业链各环节开始重新审视定价策略。作为国内光伏市场的“风向标”,晶科能源、隆基绿能、天合光能、晶澳科技等头部厂商近期已接连上调产品报价,打响了本轮涨价的“发令枪”。

以天合光能为例,其调价动作尤为频繁。今年以来,公司已累计完成3次调价。根据其发布的最新官方指导价,620W—650W的中版型及715W—745W的大版型分布式光伏组件,指导价格已上调至每瓦0.89元到0.93元,相较于1月份的低价,累计涨幅高达8.1%至8.5%。晶科能源的涨价幅度则更为惊人,自2026年3月起,公司对650瓦以上的飞虎3系列及其他特殊制程产品执行涨价计划,平均涨幅约30%至40%,部分产品本轮涨价幅度最高甚至达到了50%。

对于涨价的动因,某国内头部一体化组件企业负责人坦言,这并非企业主动为之,而是“被动集体承压涨价”。银价的持续走高是核心推手,下游厂家在成本重压下不得不做出价格调整。在生产排产方面,企业目前普遍采取“随行就市”的策略,灵活调节产能以应对市场变化。

然而,一个值得关注的现象是,头部企业的高调报价并未完全传导至市场的实际成交价,呈现出“报价涨、成交难”的尴尬局面。

根据行业机构InfoLink Consulting的最新统计,在集中式应用场景中,TOPCon光伏组件的实际交付价格仅为0.68元/瓦至0.70元/瓦;分布式市场的交付价格相对较高,也仅为0.76元/瓦至0.83元/瓦。这些实际成交价均显著低于部分头部企业0.9元/瓦左右的指导报价。该机构分析认为,尽管市场上传出头部企业报价上抬的消息,但整体市场并未有效跟进,考虑到当前的市场氛围,预计高价较难全面落实。

一位国内组件经销商也证实了这一点。他表示,目前经销商手中此前积压的低价库存已基本出清,工厂的出厂实际成交价确实在上涨,尤其是市场上主流的高功率组件产品。但他也指出,此前市场上流传的0.88元/瓦至0.9元/瓦的组件报价,基本没有实际的出货成交,更多是厂商的“喊价”行为。

与此同时,国内外市场的价格走势也出现了明显分化。

在海外,受出口退税取消预期的影响,“买涨不买跌”的情绪开始升温。近两周以来,部分海外市场已出现交付价格上抬的迹象。InfoLink Consulting特别提到,中东地区的地缘政治冲突推升了天然气价格,这反过来刺激了欧洲部分户用光伏市场的需求增加,进一步加剧了海外的“抢装”和涨价氛围。

相比之下,国内市场则面临着需求端的压力。中国光伏行业协会顾问王勃华预计,2026年中国新增光伏装机量为180GW,乐观情况下可达240GW。无论哪种情况,预测值都较2025年315.07GW的新增装机量有大幅回落。他指出,由于分布式光伏管理办法、上网电价市场化改革等新政策刚刚落地,国内市场普遍存在观望情绪,2026年的新增装机量可能出现回调。

综合来看,眼下的光伏组件市场正呈现出复杂而微妙的分化格局:头部厂商密集调价的“雷声”不小,但实际成交价跟进的“雨点”却显稀疏;海外市场“买涨”情绪升温,而国内市场却因装机预期回调而显得动力不足。这一分化态势将延续多久,或许要等到出口退税政策正式落地、产业链库存进一步消化后,才能得到更清晰的答案。

评论