未来信息:存储市场发展驱动力分析(20页报告)

或扫码获取更多报告

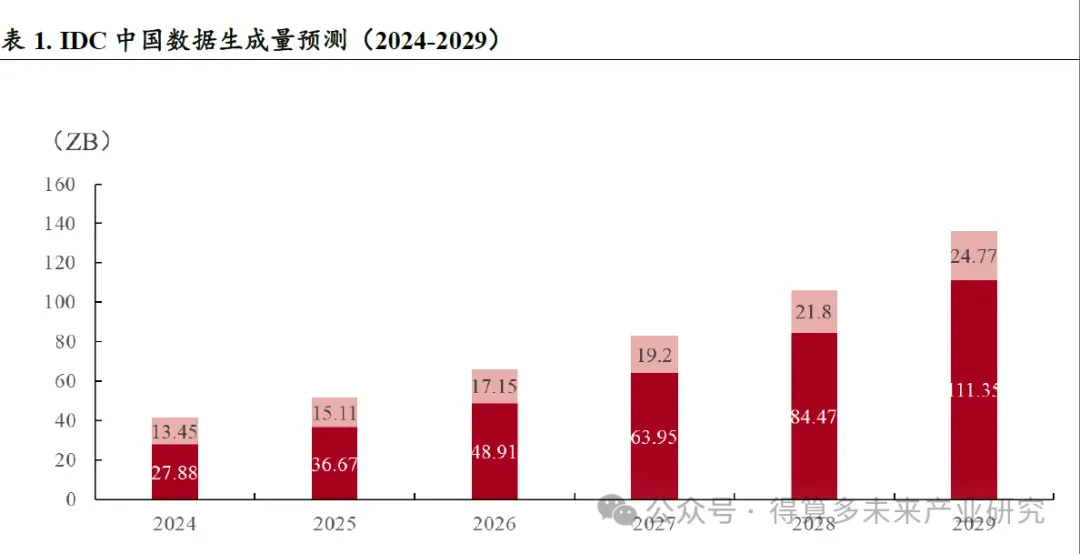

AI驱动数据生成总量增长,存储需求伴随基础设施应运而生根据国际数据公司IDC预计,2025年全球将产生213.56ZB数据,到2029年将增长一倍以上达到527.47ZB。其中,中国市场2025年将产生51.78ZB数据,到2029年增长至136.12ZB,CAGR将达到26.9%.

其中云端数据生成量将大幅增长,2029年约有43%的数据直接在云端生成,高于2024年的24%和2019年的13%,从2024到2029年的复合年增长率达到40.9%。我们认为大模型训推产生的数据仍将驱动数据总量保持高速增长。以谷歌为例,2025年10月,谷歌月均处理的Tokens数量已突破千万亿级大关,达到1.3千万亿。此外,OpenAI国内的字节跳动、百度等公司亦达到了日均万亿Tokens的处理量级。

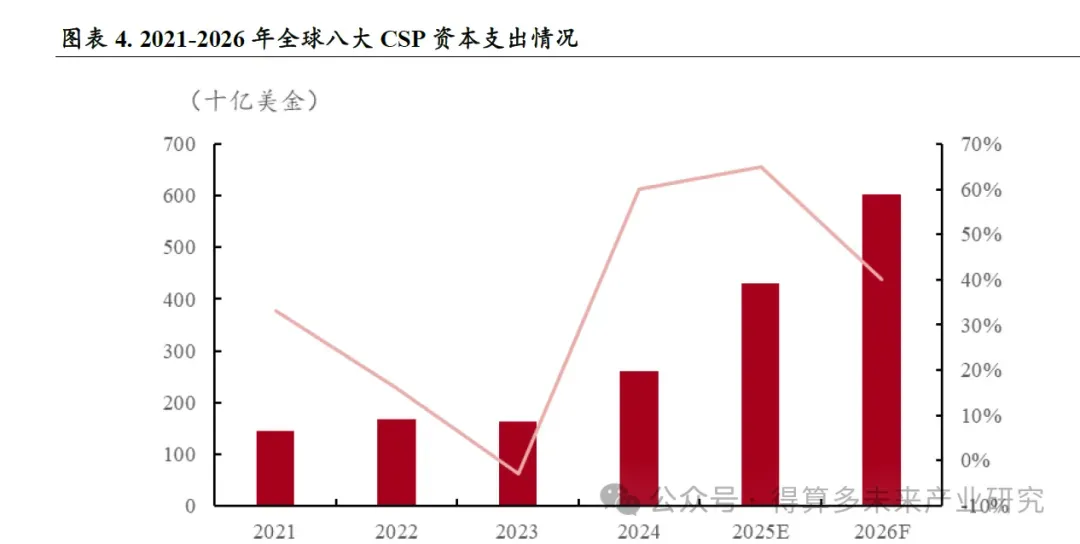

资本支出方面,随着北美云端服务大厂陆续更新指引,TrendForce将2025年全球八大主要CSPs资本支出总额年增率从原本的61%上修至65%。2026年CSPs仍将维持积极的投资节奏,合计资本支出将进一步推升至6.000亿美元以上,同比增长约40%。我们认为AI基础建设的长期成长潜能依然充沛。

而存储为数据中心资本支出中重要组成部分,典型数据中心的资本支出中存储占比约为12%,伴随AI基础设施资本支出的持续投入以及存储技术的加速迭代,我们认为其在数据中心成本中的占比还有望提升,我们将在后文逐一论述。

现货价格一路上扬,半导体存储器有望开启景气新周期从现货价格来看,无论是上游的Flash Wafer和DDR以及下游的SSD及内存条均出现大幅上涨。根据闪存市场,从资源端看,25Q4现货512Gb及以上容量的NAND资源价格累计涨幅环比普遍超一倍。而25Q4末,部分原厂释放小批量资源供应但价格高昂,下游存储厂商基于此前囤积的较低价库存结合当下回补的高价资源,尚能平铺整体成本。随着低价库存快速消耗,未来高成本压力将日益显著增加。

存储产业链可分为上游、中游和下游三大环节。我们认为本轮周期受益下游需求变化,进而有望带动上游厂商跟进,届时行业或将呈现自下而上的景气循环。

上游:基础资源供给

上游主要为行业提供基础资源,包括存储晶圆制造(如NANDFlash、DRAM芯片)和主控芯片等核心组件。存储芯片主要分为易失性存储器(如DRAM)和非易失性存储器(如NANDFlash)两大类。

中游:核心制造与价值创造

中游环节负责存储解决方案的设计、封装及测试,是连接上游基础元件与下游应用的关键。行业主要有两种运营模式:

专业代工模式:企业专注于存储解决方案的设计、封装(自营或外包)及测试,并实现大规模交付,以满足市场对存储器产品的多样化需求。其中,封装测试环节对性能验证、缺陷检测和良率提升至

关重要。集成设备制造模式:企业业务覆盖从芯片设计、晶圆制造到封装测试的全流程生产。下游:多元化应用驱动创新

下游应用领域高度多元化,涵盖AI终端(如AI智能手机、AIPC、AI眼镜)、消费电子、智能驾驶及工业能源等。各应用市场对存储产品在容量、速度、功耗及可靠性等方面有独特要求,推动存储技术持续升级。

"端”“云”两侧纷至沓来,下游诸多细分迎来边际催化

存储产品长期增长态势稳健。根据佰维存储港股招股书,2020年全球市场规模为1499亿美元。在数字经济各领域对存储技术需求不断扩大的推动下,市场规模持续上升,至2024年达到1928亿美元,期间复合年增长率为6.5%。展望未来,随着人工智能技术更深层次地融入各类产业,存储产品的应用场景预计将进一步拓宽。全球市场规模有望从2025年的2633亿美元增长至2029年的4071亿美元,此期间的复合年增长率将达到11.5%。

从下游应用结构来看,AI端侧领域存储需求的增长速度显著高于其他细分市场,已成为推动全球存储市场扩张的关键动力。根据佰维存储港股招股书,随着AI手机、AIPC、AI眼镜以及智能驾驶等新兴应用场景的快速发展,AI端侧应用对存储产品的需求呈现迅速增长态势。2020年至2024年间AI端侧存储市场的复合年增长率高达99.5%,2024年市场规模达到179亿美元。2025年至2029年期间,其复合年增长率将保持在36.4%的较高水平,领先于所有下游应用领域。

大模型技术热潮带动 AI服务器需求快速增长,服务器领域存储需求亦将保持较高增速。根据佰维存储港股招股书,其存储市场规模从2020年的268亿美元提升至2024年的594亿美元,复合年增长率为22.0%。到2029年,该市场规模或将进一步扩大至1458亿美元。同时,全球数据中心的持续建设与扩容,以及大模型部署、实时数据处理等场景对AI推理需求的高速增长,也成为重要的驱动因素,持续刺激对高性能存储产品的需求,进而推动整体市场的增长。

云侧方面:AI服务器为核心驱动

根据佰维存储港股招股书,2024年,全球服务器出货量约为1600万台,2029年或有望增长至约1880万台。作为人工智能应用的核心计算基础设施,AI服务器提供了强大的并行计算能力。随着AI技术在各行业的持续渗透,市场对AI服务器的需求呈现稳步增长态势。2024年,全球AI服务器出货量约为200万台,2029年或将增至约540万台。

在AI服务器架构中,DRAM主要用于临时数据存储。DDR5等内存凭借其高带宽与低延迟特性,有效保障了深度学习、图像识别等高计算密度任务的顺畅执行。此外,LPDDR凭借其低功耗与小体积的优势,常被应用于对功耗和空间有严格限制的AI服务器场景。同时,SSD承担长期数据存储任务,为满足AI应用需求,需具备更大容量与更高传输速度。上述存储器件共同协作,推动AI服务器在性能与能效方面的整体提升。

端侧方面:下游百花齐放

1)PC与手机:AI化普及推动存储性能基准跃升

作为消费电子的基本盘,PC与手机正全面AI化。根据佰维存储港股招股书,至2029年,AI手机与AIPC的出货量将分别达7.74亿部和2.16亿台。

市场驱动力:AI手机具备强大的端侧算力,DRAM&NAND各有其独特作用。

存储技术融合演进:DRAM(如 LPDDR5/5X、DDR5)的带宽和 NAND Flash/SSD的读写速度共同构成了设备性能的基石。在智能手机领域,MCP(多芯片封装)技术通过集成进一步优化了内部空间与成本,支撑了设备的小型化与高性价比迭代。在PC领域,SSD已成为提升系统响应速度、支撑大型AI应用运行的核心部件,持续推动PC向高效率、高稳定性方向升级。

2)汽车:车载系统复杂度提升催生多维存储需求智能汽车正加速向高阶自动驾驶迈进,根据佰维存储港股招股书,2024年全球销量约1380万辆,至2029年或将增长至3720万辆。

市场驱动力:车载信息娱乐系统(IVI)与高级驾驶辅助系统(ADAS)的功能叠加,导致车内数据量呈指数级增长,系统复杂度陡增。

存储技术融合演进:车载存储体系呈现分层、多维度特征。DRAM作为运算平台的“内存",需在多任务并行处理(如感知融合、规划控制、沉浸式座舱渲染)中确保效率与平稳性。而SSD则承担起高精度地图、行车数据记录、个性化设置等关键数据的长期存储任务,其大容量、高耐用性和抗震动特性是支持汽车“软件定义”与持续迭代的前提。

4)机器人(具身智能):自主决策驱动存储向高可靠性演进机器人产业正从执行重复任务的自动化设备,向具备环境感知和自主执行能力的“具身智能”体进化。根据佰维存储港股招股书,到2029年,全球机器人销售收入将达8785亿元人民币,其中具身智能的渗透率将提升至36.5%。

市场驱动力:拓展至非结构化环境下的复杂任务,要求机器人能进行低延迟的自主决策与动作控制。

存储技术融合演进:DRAM作为临时存储核心,必须确保感知、决策、控制链路的绝对流畅与稳定。存储系统需为海量的环境建模与学习数据提供高可靠、高带宽的持久化支持,这是机器人实现安全、可靠自主行为的基础保障。

评论