周度市场观察(2026.3.23-2026.3.30)

►►►

一、市场表现跟踪

1►

大类资产表现跟踪

数据来源:Wind,截至2026/3/27

2►

A股行业及风格表现跟踪

(1)行业

近一周,上证指数下跌-1.09%,创业板指下跌-1.68%,沪深300下跌-1.41%,中证500下跌-0.29%,科创50下跌-1.33%。风格上,稳定、周期表现相对较好,金融、成长表现相对较差。从申万一级行业看,表现相对靠前的是有色金属(2.78%)、公用事业(2.50%)、基础化工(2.31%)、医药生物(1.56%)、纺织服饰(1.18%);表现相对靠后的是非银金融(-3.98%)、计算机(-3.44%)、农林牧渔(-2.94%)、美容护理(-2.41%)、国防军工(-2.34%)。

数据来源:Wind,截至2026/3/27

从估值角度看,行业估值延续分化格局,超半数行业PE估值超过了近10年80%分位数。其中,电子、通信等板块近10年PE和PB估值处于历史高位,而食品饮料和非银金融板块处于历史极低值附近。

数据来源:Wind,截至2026/3/27

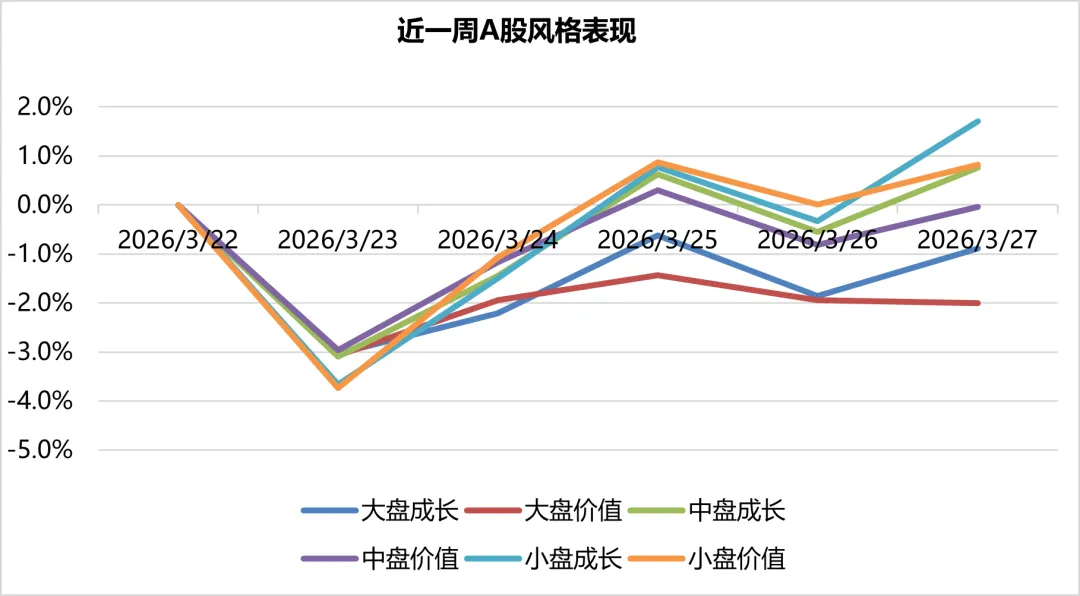

(2)风格

开年以来市场各风格走势分化,其中,中盘价值涨幅最大,为8.00%;大盘价值跌幅最大,为-4.77%。

数据来源:Wind,截至2026/3/27

近一周市场整体走势分化,其中,小盘成长涨幅最大,为1.70%;大盘价值跌幅最大,为-2.01%。

数据来源:Wind,截至2026/3/27

3►

债券市场表现跟踪

(1)行情回顾

近一周,本周债市整体呈现震荡分化格局,长端和超长端表现相对更强,短债则由于拥挤度较高,修复空间相对有限。整周来看,10年期国债利率下行 1.27bp,1年期国债利率下行0.50bp。

数据来源:Wind,截至2026/3/27

近1周,临近跨月,资金面依旧相对平稳。从央行公开市场操作来看,3月25日-3月27日,7天逆回购资金净投放规模回正,显现出央行对于资金面的呵护。

看具体的资金利率,R001维持在1.4%左右,7天资金维持在1.40%-1.50%波动。同业存单利率未有进一步下行,1年期AAA同业存单利率维持在1.53%左右。

数据来源:Wind,截至2026/3/27

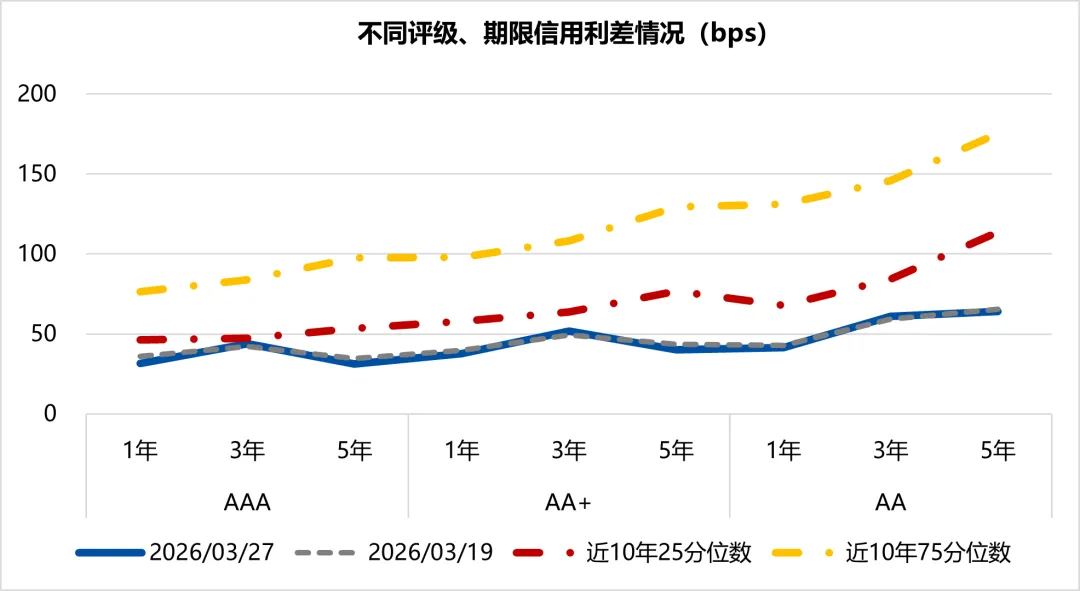

(3)信用变化

信用债到期收益率:整体下行。中短票:中长端下行幅度大于短端。1Y、3Y各评级品种下行幅度约为1bp左右。5Y、10Y各评级品种下行3~4bp。城投债:5YAA、3YAA+小幅上行1bp左右。其余各评级、各期限品种下行1~2bp。

信用利差:不同品种有分化。中短票:中长端收窄幅度相对较大。3Y各评级品种走阔1~2bp。1Y各评级品种小幅收窄1bp左右。5Y、10Y各评级品种收窄2~3bp。城投债:1YAA+、5Y中高评级品种(5YAAA、5YAA+)以及10Y各评级品种收窄1bp左右。3YAAA、3YAA+以及5YAA走阔1~2bp。

信用债违约:上周有1只债券出现违约事件。具体为H20禹洲2展期。

数据来源:Wind,截至2026/3/27

►►►

二、热点事件点评

1.国内宏观:

3月27日,国家统计局公布数据显示,1—2月份,全国规模以上工业企业实现利润总额10245.6亿元,同比增长15.2%。

点评:2026年1-2月规模以上工业企业利润迎来“开门红”,但亦呈现结构分化特征。分行业来看,“上游强、下游弱”分化格局凸显。计算机通信和有色金属冶炼成为主要拉动力量。在“涨价潮”带动下,煤炭、化工等上游及部分中游原材料行业利润同步改善。但另一方面,除计算机通信外的绝大多数下游行业利润增速明显走弱,汽车、医药等行业利润出现回落,显示原材料成本上升正对中下游形成挤压。从驱动结构来看,量价齐升与外需拉动构成主要支撑,工业增加值同比增长6.3%,同时PPI同比降幅持续收窄,价格因素改善;出口同比高增21.8%,强劲的外需有效拉动了出口链相关行业的生产与收入。整体来看,工业企业盈利开局向好,新动能支撑作用凸显,但行业复苏不均衡。后续盈利持续性,需紧盯内需政策发力节奏和地缘冲突、大宗商品涨价带来的成本传导压力。

2.海外宏观:

3月24日,标普全球发布数据显示,美国3月综合PMI产出指数录得51.4,低于2月的51.9,创去年4月以来新低,制造业PMI升至52.4,服务业PMI下降至51.1。

点评:美国3月综合PMI初值降至51.4,结构上呈现显著分化:制造业PMI回升至52.4,服务业PMI回落至51.1,成为主要拖累。整体释放“增长降温、通胀担忧加剧”的信号。一方面,增长动能呈现分化与降温。3月综合PMI产出指数为近一年新低,表明经济活动整体扩张速度减缓。其主要拖累来自服务业,同时,制造业PMI虽回升

至52.4,但调查显示其部分可能源于企业为应对未来投入成本上涨而提前锁定订单,这种“抢跑”或难以持续,后续增长动能可能减弱。同时,企业用工人数出现下降,经济动能边际放缓。另一方面成本压力显著抬升。受中东地缘局势等因素影响,投入价格指数大幅攀升,成本推动型通胀压力正在快速积聚。增长放缓与价格上行压力并存,使经济前景的“滞胀”风险特征有所凸显。

声明:

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。

客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为作出投资决策的惟一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。

市场有风险,投资需谨慎。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本报告的版权归本公司所有。本公司对本报告保留一切权利。未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。

富国基金

富养老公众号

关注我们,关注养老

评论