广东三大运营商政企公开市场周报(3.12-3.25):10万级以上269单10.84亿,政务、公检法司为三大热门赛道

点击蓝字 关注我们

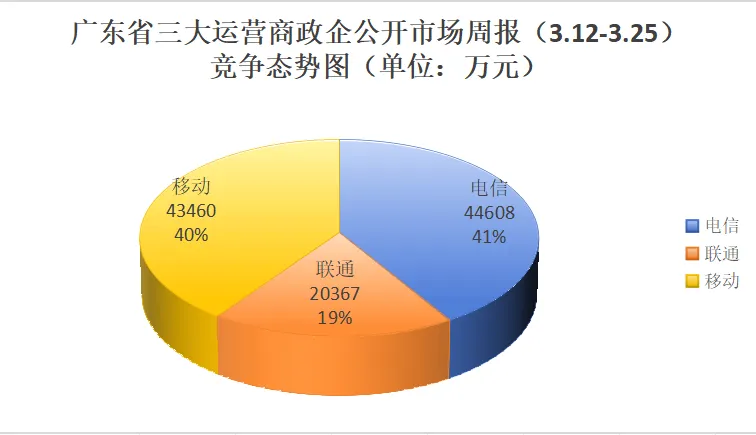

第一部分:竞争态势分析——广东电信领跑,联通需加速追赶

根据2026年3月12日至3月25日的公开中标数据显示,广东省三大运营商在政企公开市场的竞争格局呈现出“一超一强一弱”的态势。在总计10.84亿元的市场规模中,广东电信以4.46亿元的中标金额拔得头筹,市场份额占比最高,展现出强大的拿单能力和市场控制力。广东移动紧随其后,中标金额为4.35亿元,与电信差距极小,两者在第一梯队形成了胶着的“双雄”争霸局面。相比之下,广东联通中标金额为2.04亿元,在竞争中暂时处于劣势,与前两名有较大的体量差距。

这种格局表明,广东电信在近期的招投标中抓住了多个超大金额的集采或基建类项目,从而实现了总量的领先。广东移动则凭借庞大的地市网络和客户基数,保持了极其稳健的收入底盘。对于广东联通而言,当前的市场态势极其严峻,若不能在短期内挖掘出几个亿级的头部大单进行填补,其在年度累计收入指标上将面临被进一步拉开距离的风险。

第二部分:行业优劣势深度剖析——基础业务主导下的差异化突围

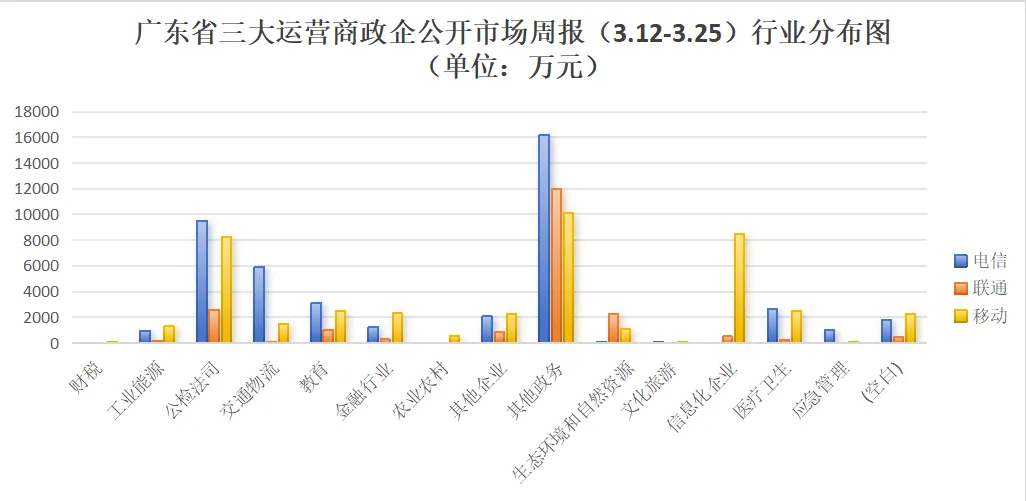

从行业分布数据来看,当前的市场结构依然高度依赖“其他政务”(金额最大,含电子政务外网、安全运营等)和“公检法司”(视频监控、警务云等)两大传统支柱行业。在此背景下,三家运营商的行业优劣势对比如下:

广东电信:政务与金融双强。电信在“其他政务”(1.62亿元)和“公检法司”(9500万元)领域建立了绝对优势,是其收入的基本盘。此外,在“金融行业”(1200万元)和“教育”(3100万元)领域也表现不俗。电信的优势在于其深厚的网络资源底座和被市场广泛认可的安全属性。

广东移动:能源与交通的隐形冠军。移动在“工业能源”行业以1300万元的中标额位居第一(远超联通的156万元),显示出其在能源物联网、电力专网等领域的深度布局。同时,在“农业农村”(500万元)和“信息化企业”(2300万元)领域,移动的份额也相对较高。移动的机会在于利用其5G-A和物联网优势,将“工业能源”的成功经验复制到“交通物流”领域(目前移动在该领域落后于电信)。

广东联通:环保与文旅的孤岛优势。联通在“生态环境和自然资源”行业以2200万元的中标额遥遥领先(移动1100万元,电信700万元),这主要得益于其在数字政府中环境监测板块的深耕。但在“交通物流”(1500万元)、“医疗卫生”(5400万元)和“教育”(6600万元)等高价值赛道,联通均排名垫底。

竞争突破点与政策机会:针对联通和移动在部分行业落后的现状,建议从以下政策层面寻找突破:

数据要素与信创政策:当前国家大力推动“数据要素X”和“信创替代”。联通在环保行业的优势可以复制到“水利水务”和“气象服务”领域,利用数据治理能力构建壁垒。例如文档中提到的“气象综合观测数据处理”项目,就是典型的政策驱动型项目。

AI+行业应用:基础线路业务毛利低且竞争红海。运营商应向“智算模型及应用”转型。文档中虽然此类项目金额普遍在千万级以下,但政策导向明显。建议在教育、医疗行业推广“AI+诊疗”、“AI+教学”解决方案,以此作为差异化竞争的抓手,打破在这些行业垫底的局面。

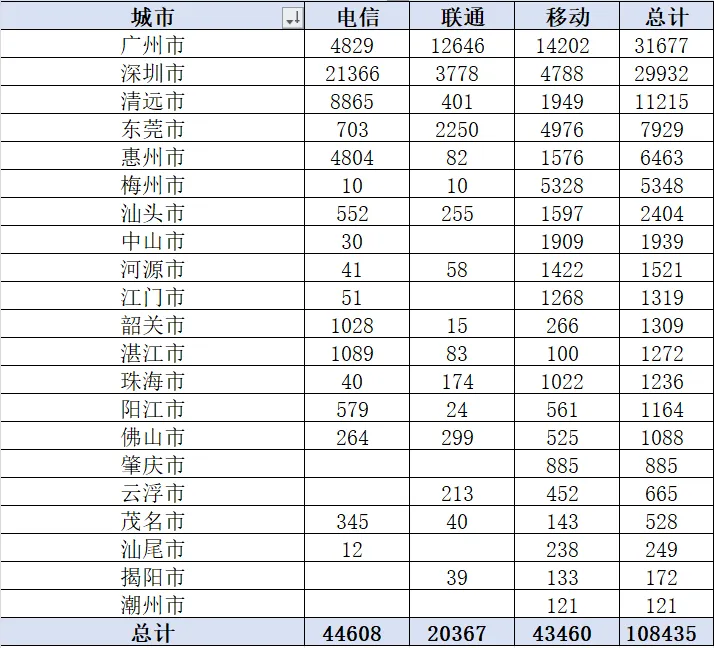

第三部分:地市排名与属地竞争——深圳、广州双核驱动,清远异军突起

从地市维度的收入分布来看,市场高度集中于珠三角核心区,但区域内部竞争态势存在显著分化。

收入前三强(进攻端):

广州:广州市场总计3.17亿元,是全广东省最大的单一市场。广州移动表现最为活跃,中标金额达到1.42亿元,在广州地区排名第一。广州作为省会,政务和省直单位项目较多,移动在此地的客情优势明显。

深圳:深圳市场总盘子高达2.99亿元,与广州相当。深圳电信在本地独占鳌头,中标金额高达2.14亿元,占据了深圳市场半壁江山。这表明深圳电信在头部大客户(如腾讯、华为等关联的政企项目)的渗透率极高。

清远:清远以1.12亿元的中标总额位列第三,这是一个非常值得注意的信号。清远电信在本地中标8865万元,占据主导地位。这可能与近期清远大规模的“百千万工程”、农村人居环境整治(三线整治)等政策性项目落地有关。

收入后三名(防守端):

潮州、揭阳、汕尾等地市的中标金额较低,但这并不代表没有机会。这些地市的竞争烈度相对较低,往往是“单点突破”的最佳战场。例如在揭阳(172万元)和潮州(121万元),由于头部大单较少,哪家运营商能率先拿下当地的“智慧城市”或“工业互联网”标杆项目,就能迅速成为当地的“隐形冠军”。

地市竞争态势总结:

在深、广两大核心城市,竞争是存量博弈,拼的是资源和关系;而在清远等粤北地区,竞争是增量博弈,拼的是对政策风口(如百千万工程)的响应速度。地市公司应根据自身所处的市场环境,调整打法:核心城市做“深”做“大”,边缘城市做“快”做“准”。

第四部分:典型案例分析

案例一:深圳市民生诉求综合业务运营项目

招采单位:深圳市民生诉求服务中心

中标单位:中国电信股份有限公司深圳分公司

中标金额:1.13亿元

项目建设内容:该项目旨在构建全市统一的民生诉求综合服务平台,整合12345热线、政府网站、政务新媒体等多种渠道,实现民生诉求的统一接收、分拨、处置、监督和评价。项目内容包括平台软件开发、数据治理、运营服务等。

项目政策依据:落实国家关于“加强数字政府建设”和“提升社会治理能力现代化”的指导意见,是深圳市深化“接诉即办”改革、推进城市治理数字化转型的关键举措。

可借鉴学习的关键点及商业机会:该项目是“数字政府”领域“一网统管”理念在民生服务维度的深度实践。它要求运营商从传统的“管道提供者”向“平台运营者”转型。商业机会在于,各地市正在大力推进的“一网统管”、“城市大脑”等项目中,民生服务板块是一个标准化程度高、可复制性强的切入点。运营商应提前布局,打造集“渠道接入、工单流转、数据分析、效能评估”于一体的民生诉求闭环解决方案。

案例二:广州市数字政府运营中心2026-2029年广州市统一安全运营服务项目

招采单位:广州市数字政府运营中心

中标单位:联通(广东)产业互联网有限公司

中标金额:1.10亿元

项目建设内容:为广州市数字政府提供统一的网络安全运营服务,包括安全监测、威胁情报、应急响应、攻防演练、安全培训等,覆盖全市政务云、政务网及核心信息系统。

项目政策依据:贯彻《网络安全法》、《数据安全法》及国家关于“关键信息基础设施安全保护”的系列要求,是保障数字政府安全运行的基础性工程。

可借鉴学习的关键点及商业机会:这是安全服务化(SECaaS)的典型标杆项目,标志着网络安全从“买设备”向“买服务”的转变。商业机会在于,随着各地数字政府建设的深化,统一的、持续的、专业化的安全运营服务需求巨大。运营商应整合自身的云网资源和安全能力,联合专业安全厂商,打造一体化的安全运营服务平台,抢占政务安全服务市场先机。

案例三:广东省公安厅2025-20警务云平台扩容(2024年)项目

招采单位:广东省公安厅

中标单位:中国移动通信集团广东有限公司

中标金额:1789万元

项目建设内容:对省公安厅现有警务云平台进行扩容,增加计算、存储、网络资源,并升级相关云管理平台,以支撑新一代警务应用的大规模部署。

项目政策依据:响应国家“科技兴警”战略,是提升公安工作智能化水平、构建“智慧公安”新生态的基础保障。

可借鉴学习的关键点及商业机会:该项目表明,公安行业的IT基础设施正从分散建设向集约化云平台演进。商业机会在于,不仅公安行业,其他政法、应急等对数据安全性和系统稳定性要求极高的部门,都面临着IT基础设施云化、智能化的升级需求。运营商应重点突破此类“行业云”项目,通过提供高安全、高可靠、按需扩展的云资源服务,带动整个产业链的协同发展。

第五部分:关键洞察

通过对270个中标项目的微观分析与宏观数据的交叉验证,我们得出以下五点关键洞察,为下一阶段的市场拓展提供决策依据:

“百千万工程”是当前最大的政策红利。在地市排名中,清远的异军突起并非偶然。文档中有大量项目名称直接包含“百千万工程”、“三线整治”、“典型镇风貌提升”等关键词(如清远佛冈、梅州丙村等地项目)。这表明,广东省当前的财政支出重点正向县域经济和乡镇建设转移。运营商应迅速调整资源,将“数字乡村”、“乡镇视频监控”、“三线整治”作为地市公司的核心增长极。

基础业务正在“被集成化”。虽然移动在“工业能源”等领域靠物联网卡和连接数获胜,但电信在“政务”和“金融”领域靠的是“云+网+安”的集成方案。单纯的“基础业务”(如互联网专线、电路租赁)虽然单子多(文档中占了大部分行数),但金额普遍在100万元以下,且价格战惨烈。未来的趋势是“连接+应用”,必须将线路嵌入到具体的行业解决方案中去销售。

安全与信创是差异化破局点。在联通垫底的教育、医疗等行业,单纯拼网络资源很难赢。但文档中出现的“信创项目”、“密码改造”、“数据安全”类项目,为联通和电信提供了差异化竞争的机会。建议各运营商在弱势行业,主打“数据安全合规”和“信创替代”牌,以此切入并建立新的护城河。

深圳模式的不可复制性与可复制性。深圳电信的高占比说明在超一线城市,拥有顶级的政企大客户团队和生态合作伙伴是取胜关键。但对于其他地市,盲目模仿深圳的“大兵团作战”成本过高。可复制的是深圳的“敏捷交付”能力,即如何快速响应互联网头部企业及高科技创新企业的云网需求。

数据资产化运营的商机。文档中出现了“气象数据处理”、“水务河长制平台”、“视频数据运维”等项目。这标志着政府客户的需求已从“建系统”转向了“用数据”。运营商不应只做管道商,更应利用自身的算力网络优势,介入政府的数据治理、数据清洗和数据运营环节,从“卖资源”升级为“卖数据服务能力”。

数据来源:本榜单数据由数说123收集自全量政府采购网、央企招投标网站及部分事业单位、第三方招标代理网站数据,统计日期自2026年3月12日至3月25日,电信包括主体公司、中电信数智、中电万维、中电鸿信、中电福富、天翼云、中电信人工智能、公众信息、广东亿迅;移动包括主体公司、中移系统集成、中移在线、中移铁通、移动信息系统集成等;联通公司包括主体公司、联通数科、产业互联网、联通人工智能,以上述公司为中标单位的政府、企业信息化项目为样本进行了全量数据收集、去杂、去重、补全、校验分析。本文所称的收入均为公开市场中标政企信息化项目的收入。因部分项目中标金额及其招标金额未公布故实际金额要大于统计金额。仅基于公开信息,未考虑非公开议标、内部结算及后续变更,数说123不对投资决策承担责任(中标金额未公示与中标单价未统计)

编辑:蔡萌蕊

审稿:李招贤

长按扫码关注

合作请联系:18603187258

评论