卡莫阿产量预期大幅下调,震惊市场

扫码加入

刚果金互助群

今 日 新 闻

Pascal译自刚果(金)各新闻网站

艾芬豪大幅下调刚果(金)铜矿产量预期,震惊市场

艾芬豪下调卡莫阿铜矿产量指引,分析师承压

艾芬豪矿业大幅下调其位于刚果民主共和国的旗舰项目——卡莫阿-卡库拉铜矿综合体的短期产量预期,此举令分析师意外,也重塑了市场投资者的原有预判。

公司最新预计:2026年粗铜产量为29万至33万吨,此前预期为38万至42万吨;2027年产量下调至38万至42万吨,原预期为50万至54万吨。

该公告于周二收盘后发布。企业表示,未来18至24个月,矿山将转向井下开拓、巷道修复与通路整治作业,矿石供应将因此受限;同时公司上调现金开采成本,进一步加剧业绩预期下行压力。

杰富瑞分析师法哈德·塔里克在研报中指出:“核心结论是短期产量预期出现实质性下调,投资者此前完全未料到此次降级。这也说明,卡库拉矿区的运营难题,解决周期远超最初预估,产量恢复节奏将进一步延后。”

全新储量模型

本次预期下调的核心,是企业启用新版矿产储量模型:铜金属储量下调25%,储量品位下调28%。调整源于勘探假设趋于保守、边界品位降低及开采时序重新规划。

为保障长期开采安全、拓宽矿柱留存范围并剔除无法开采区域,艾芬豪将井下开采利用率上限,从此前70%—80%甚至更高,收紧至约60%。

此次调整,凸显大型矿业项目的普遍取舍:牺牲短期产能,换取长期更稳定、高效的生产能力,也倒逼投资者重新修正估值预期。

蒙特利尔银行(BMO)分析师认为,本次储量更新偏保守,且受品位走低影响,短期产量与企业估值将受到显著冲击。

分析师安德鲁·米基丘克写道:“卡莫阿—卡库拉储量更新结果,低于市场及我方预判;其中储量品位下调28%,是拖累估值的最大因素。”

业绩与股价下调

基于短期产能走弱、长期参数修正,蒙特利尔银行将艾芬豪目标股价从23美元下调至16美元。

截至目前,该股年内跌幅近24%;多伦多市场周三早盘股价报11.89美元,2026年前三个月股价区间为8.76美元至20.34美元。

该行同时提到,2026—2027年矿区将启动整体改造升级,优化充填开采时序,实现更广范围、更高效率采矿,但阶段性会压低开采效率。

尽管预期降级,蒙特利尔银行仍认为存在利好空间:随着矿山方案持续优化(含地质钻探、卡库拉东区深化研判),未来开采效率有望提升;新版预可行性与可行性研究报告,预计2027年一季度出炉。

杰富瑞也指出,2026—2027年矿山规划重心已从“增产”转向“开拓修复”,掘进节奏放缓、开采时序趋保守,短期矿石供应量减少、开采成本抬升。

长期前景稳健

艾芬豪仍坚持长期目标:2028年起实现年产铜超50万吨,推动卡莫阿—卡库拉跻身全球顶级超大型铜矿行列。

现阶段改造工程,旨在打通井下运输通路、扩大可采区域、稳定开采效率;虽延缓了此前市场预期的产能爬坡节奏,但为远期规模化生产筑牢基础。

分析师评价,企业转向审慎运营,是历经卡库拉长期运营难题后,优先保障长期产能稳定性与可持续性的选择。

短期市场情绪,将取决于后续落地成效:运营改善、改造进度如期推进、新版矿山规划清晰落地;今年若能释放实质性进展,将成为重塑投资者信心的关键。

扫码加入

刚果金互助群

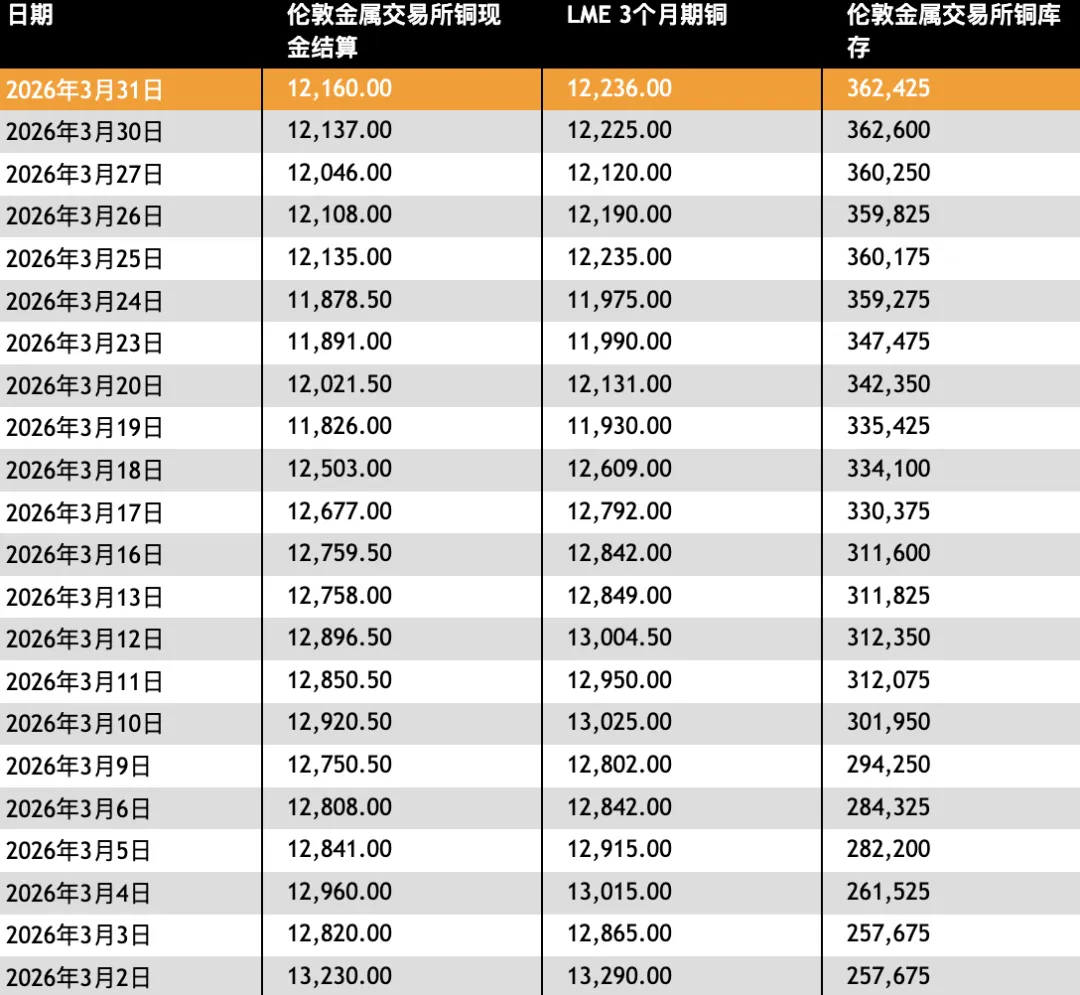

LME铜价更新

往期回顾

美国官员:刚果(金)政府腐败透顶,谁敢来投资!

反对派南非会议策划联合击败塞克迪

放心了!失踪的三名中国同胞平安归来!

本号仅供翻译交流使用,文章不代表本号观点

好的内容,源自坚持和真实!

文章图文内容翻译自国外热门论坛和媒体网站,目的让大家更好的了解国外的舆论情况,文章内容不代表本号观点和立场。谢谢在刚华人同胞的关注与支持!

﹀

﹀

﹀

评论