资本市场看好兖矿能源成长空间 多家机构给予“买入”或“增持”评级

3月27日,兖矿能源披露2025年年度报告。公司凭借稳健的生产经营、完善的产业体系、出色的经营韧性,以及前瞻性的发展路径,得到资本市场高度关注,国内外多家机构给予“买入”或“增持”评级。

摩根士丹利(Morgan Stanley)

摩根士丹利(Morgan Stanley)认为,国际煤价与化工品价格上行带来弹性,2026年业绩有望改善,未来曹四夭钼矿投产后,有望成为公司新利润增长点。

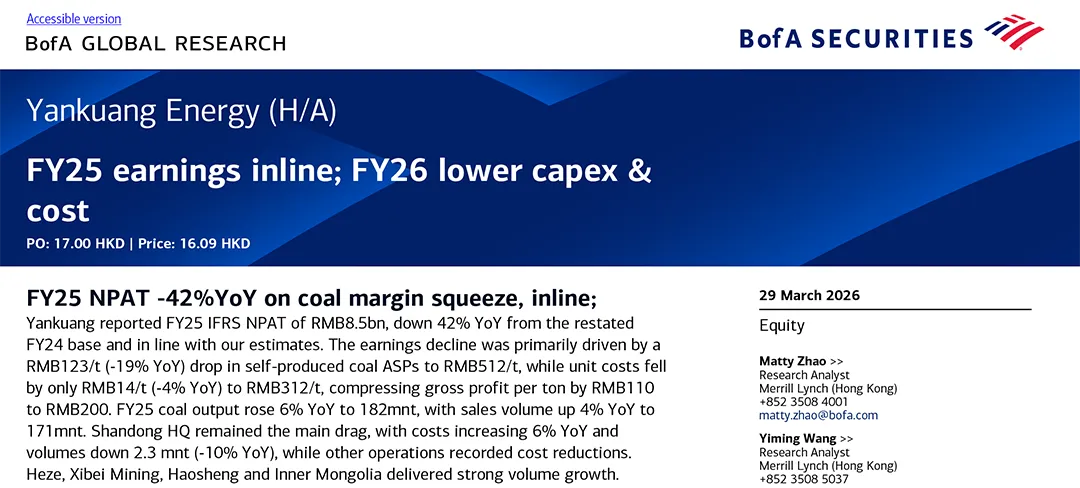

美国银行 (BofA)

美国银行(BofA)认为,2025年业绩符合预期,受益于成本管控、产量增长及具备竞争力的煤化工业务,2026年业绩有望增厚。

中金公司

中金公司认为,看好2026年煤炭化工量价齐升,业绩弹性有望释放,上调盈利预测与目标价。

信达证券

信达证券认为,内生外延高质量发展,产量再创新高,高分红与增持回购彰显投资价值。

国联民生证券

国联民生证券认为,2026年产量有望持续增长,煤炭与化工业绩有望上升,成本管控持续见效,业绩补偿增厚现金流。

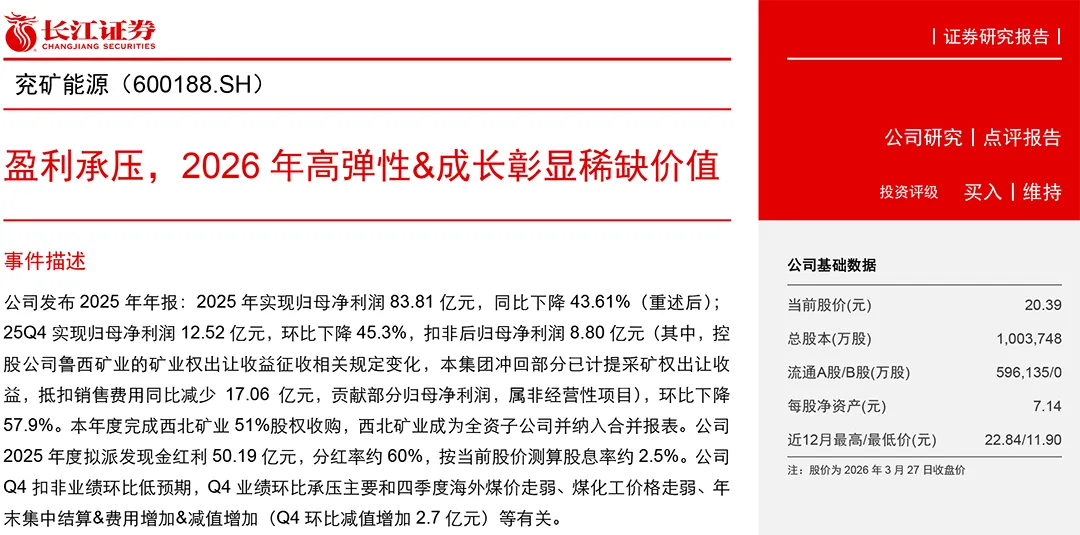

长江证券

长江证券认为,煤化工盈利明显改善,2026年高弹性与内生成长稀缺性凸显,高分红价值可期。

国盛证券

国盛证券认为,化工与煤价双轮驱动,业绩弹性值得期待,海外煤及化工品价格上涨将显著增厚盈利。

中泰证券

中泰证券认为,公司煤炭量增本降,煤化工高端化推进,未来成长性与盈利弹性可期,分红规划强化股东回报。

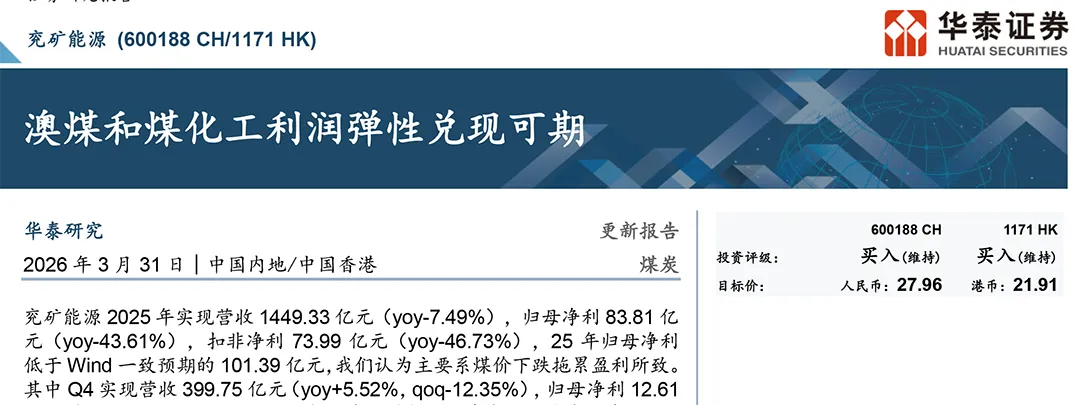

华泰证券

华泰证券认为,公司2025年业绩筑底,后续内生成长路径清晰,煤炭、化工、非煤矿产前景广阔,成长性与盈利弹性可期。

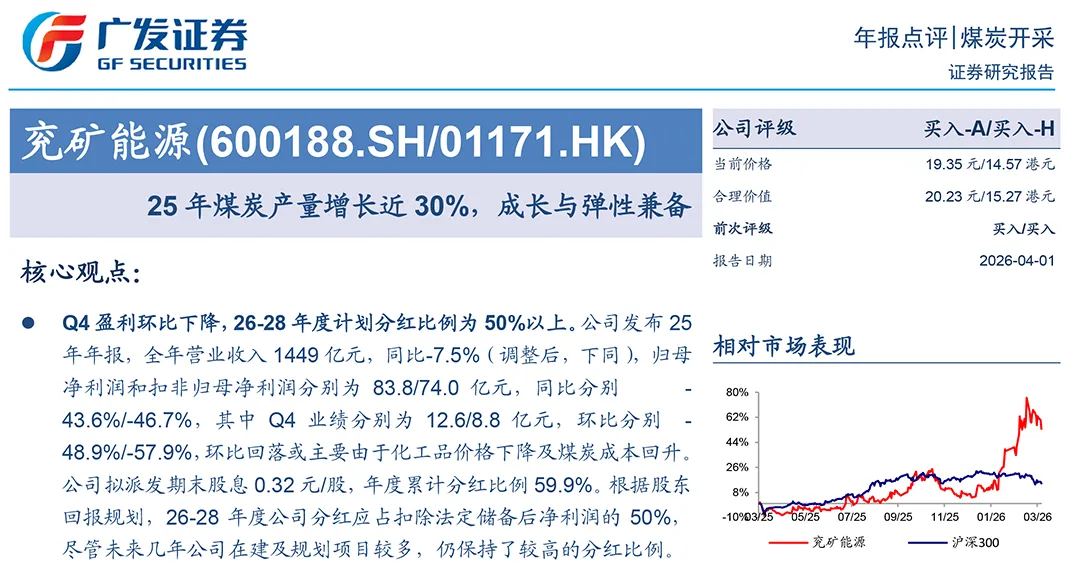

广发证券

广发证券认为,2025年产量增长近30%,成长与弹性兼备,2026年煤价与化工品价格上行,弹性优势显现。

开源证券

开源证券认为,产量新高显韧性,成本管控对冲价格下行,成长路径清晰,高分红价值凸显。

国海证券

国海证券认为,2025年业绩筑底,2026年煤炭与煤化工有望量价双升,储备项目丰富,未来增长空间广阔。

国泰海通证券

国泰海通证券认为,业绩底已现,海外煤与煤化工拉动弹性,项目储备丰富,未来成长可期。

德邦证券

德邦证券认为,产销稳步增长,成本管控对冲价格下行,长期回报机制明确,高分红与成长性兼具。

作者:兖矿能源董事会秘书处

评论