雀巢、玛氏抢滩,亚太225亿宠物食品市场深度解析

一、市场规模:亚太已成全球第三大市场

2024年,亚太宠物食品市场总规模达到93.35亿美元,在全球各大区中排名第三。从增速来看,市场从2019年的66亿美元增长至今,年复合增长率达7.15%,表现稳健。

更值得关注的是未来走势——预测数据显示,2024至2029年的复合增长率将提速至9.07%,到2034年市场规模有望达到225.89亿美元。整个亚太地区拥有全球55%以上的人口,以及第一的GDP总量,这片土地上宠物经济的潜力才刚刚被打开。

📊 图表提示:亚太宠物食品市场整体规模及增速(2019–2034年)

市场规模从66亿美元增至225亿美元,增速在预测期内明显提速。

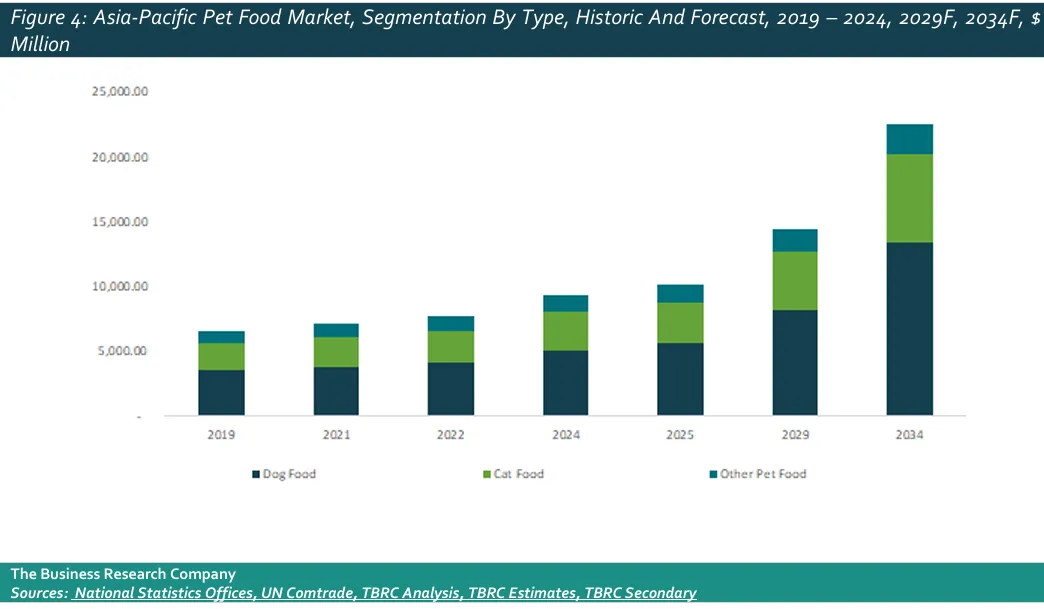

二、品类格局:狗粮一骑绝尘,猫粮潜力不可忽视

按品类拆分,狗粮、猫粮、其他宠物食品三分天下,但差距相当明显。

狗粮目前占据亚太市场54.81%的份额,2024年销售额达51.17亿美元,预测期复合增长率高达9.98%,是三个品类中增速最快的。猫粮占比31.53%,虽然体量排名第二,但8.61%的预期增速同样不容小觑。其他宠物食品(鸟类、鱼类、爬行动物食品等)体量最小,增速也相对温和。

简单来说,养狗的人更愿意在食品上花钱,狗粮赛道目前是品牌竞争最激烈、也最容易出规模的地方。

📊 图表提示:亚太宠物食品市场分品类规模及预测(2019–2034年)

狗粮始终主导市场,三大品类均呈现加速增长趋势。

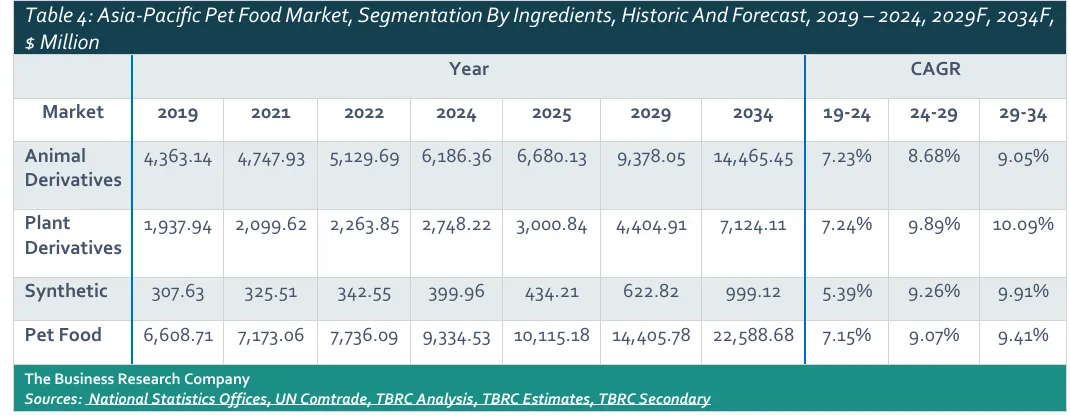

三、原料趋势:动物源仍是主流,植物源增速反超

从原料结构看,动物源成分(肉类、禽类、鱼类及副产品)占据绝对主导,2024年规模达61.86亿美元,市场份额超过66%。

但有意思的是,植物源成分的增速(预测期9.89%)正在反超动物源成分(8.68%),成为三大原料分类中增长最快的一个。这背后,是消费者对可持续性和健康饮食理念的延伸——人们开始把自己的饮食偏好投射到宠物身上。合成成分(维生素、矿物质、氨基酸等)虽然体量最小,但增速同样强劲,预计将从2024年的4亿美元增长至2034年的近10亿美元。

📊 图表提示:亚太宠物食品市场分原料类型规模及预测(2019–2034年)

植物源成分增速加快,折射出消费者健康与可持续意识的持续提升。

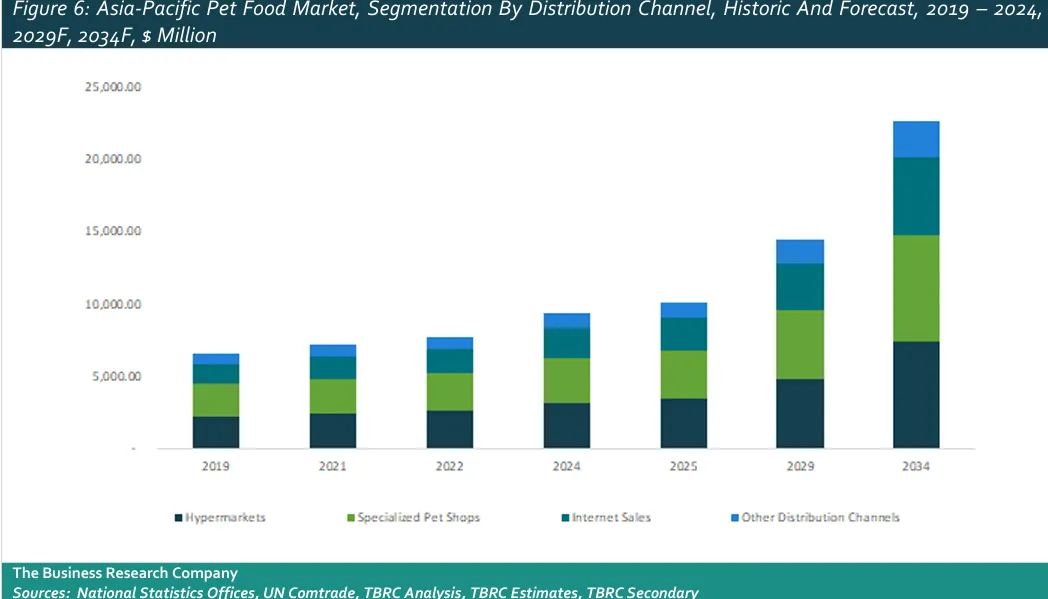

四、渠道变局:线上增速领跑,但线下仍是基本盘

渠道结构上,大型超市(Hypermarkets)和专业宠物店分列第一、二位,2024年分别实现31.92亿和30.99亿美元的销售额,两者差距极小。但如果看增速,互联网销售(9.81%)明显高于两者,是目前渠道中增长最快的细分方向。

这个趋势在东南亚尤为明显。亚洲开发银行数据显示,东南亚电商市场预计到2030年将达到2800亿美元规模,宠物食品品类的线上渗透空间仍然巨大。对于品牌方来说,线上渠道不仅是增量来源,更是直接触达消费者、建立品牌认知的核心阵地。

📊 图表提示:亚太宠物食品市场分渠道规模及预测(2019–2034年)

互联网销售增速最快,但超市与专业宠物店仍是当前最大销售渠道。

五、市场动向:头部玩家加速布局,本土品牌快速崛起

这个市场正在发生两件很有意思的事情。

一方面,玛氏(Mars)、雀巢(Nestlé)等跨国巨头在加速押注亚太。玛氏在中国天津建成其全球最先进工厂之一,总投资近1亿美元;在澳大利亚Wodonga的工厂,计划2026年实现100%可再生能源运营。雀巢则在2025年先后入股印度本土品牌Drools(估值约10亿美元,跻身独角兽行列),并在韩国重组业务、以Purina品牌独立运营。

另一方面,本土品牌的崛起速度同样不可忽视。印度的Drools、HUFT(Heads Up For Tails)、Carniwel等品牌密集推新,各具特色;中国的Seek Pet Food获得国际私募机构Advent International投资,正在快速扩张。更有趣的是,不少品牌开始将印度传统草药(如ashwagandha、tulsi、姜黄等)融入宠物食品配方,走出一条颇具地方色彩的差异化路线。

六、监管格局:各国规则不同,出海需做足功课

对有意拓展亚太市场的企业而言,监管是绕不开的一道门槛。

各国监管标准差异显著:日本和韩国监管最为严格,进口须提供完整的成分清单和卫生证书,韩国更在2025年1月新增了出口国政府审核要求;中国要求制造商和进口商向农业农村部及海关总署双重注册;印度和澳大利亚目前仍以自愿性标准为主,但法规趋严的信号已经出现。这些差异意味着,同一款产品进入不同市场,准入成本和时间周期可能大相径庭。

亚太宠物食品市场已进入加速增长通道,狗粮主导、线上提速、可持续成分崛起,是当前最清晰的三条主线。对于品牌方而言,这既是一场规模与速度的竞争,也是一场本土化与差异化的考验,率先在细分赛道建立认知优势的玩家,将最有可能吃到这波增长的红利。

🔍 三大关键洞察

① 增速拐点已至: 亚太宠物食品市场在2024–2029年的预期增速(9.07%)明显高于历史期(7.15%),意味着市场正从"稳步增长"切换至"加速扩张"阶段,窗口期正在打开。

② 植物源与可持续蛋白将成下一个风口: 植物源原料增速反超动物源,叠加昆虫蛋白、培育肉等新型蛋白技术的商业化落地,成分创新将成为下一阶段品牌竞争的核心战场。

③ 印度是最值得盯紧的新兴市场: GDP增速领跑亚太(9.56%),人口持续增长,本土品牌密集涌现,雀巢、玛氏等巨头已在加码布局——印度宠物食品市场的"爆发前夜"特征最为明显。

评论