市场消息精选 260401

内容来源于网络,若不便发表,请联系后台删除;文章仅用于研究参考,不构成任何投资建议,投资有风险,入市需谨慎。

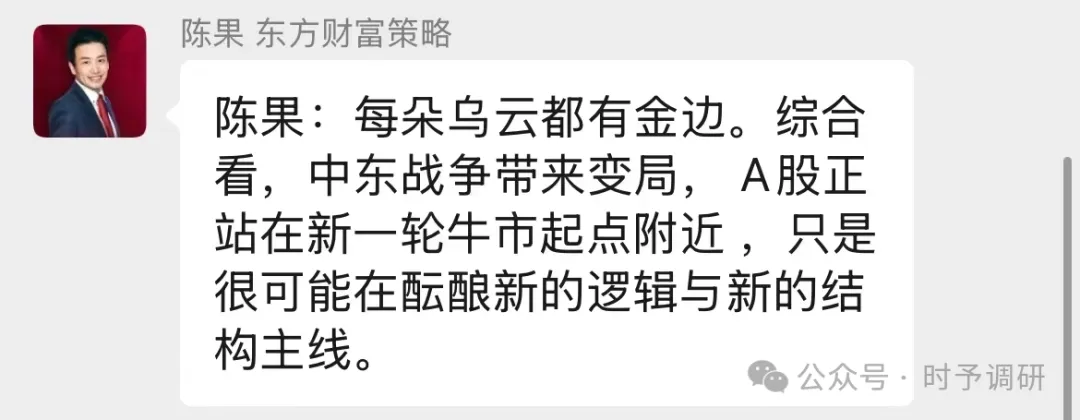

陈果:新一轮牛市起点

0401重点标的再更新【东北计算机】

#继续提示PCB上游材料26年核心看铜箔+添加剂,二代布确定性增强,添加剂的预期差还在继续演绎,继续关注【德福科技、凌玮科技、联瑞新材、瑞丰高材、宏和科技】

#远东股份: 近日近期送样结果加速⬆️,头部N公司积极接洽,受益于光纤持续涨价,全年光纤保底利润在4e,主业+光纤300e是安全边际,中长线看1000e;

#延江股份(甬强科技): M9Q测试顺利

#唯科科技: 调整充分,主业3.6-4e,看好公司MPO插芯业务布局,静待4月份测试结果,想象空间大,坚定看300e;

#自动化组装设备&检测设备,行业刚刚起步,大厂加剧竞争时代的核心需求环节,继续关注【博众精工、狮头股份(利珀科技)】

国金电子:#汇成真空涨超14%,首个批量订单落地,重视公司【1→10】业务拐点!公司产品矩阵(超7000w+)有望持续进入客户端放量拐点,先看300e目标市值

重汽A股,1月以来全市场我们是推的最早的,最近去聊也几乎很少人推(基本都推港股,我们也推港股),核心就是预期差极大,海外地区分布/工厂利用率等都有很大预期差,空间依然不小,继续重视!

枧下窝

强烈推荐【泰恩康】,仅15X的超级大单品创新药!

(1)主业困境反转,两性健康,和胃整肠丸国产化,眼科用药(老花眼今年获批)确定性增量,股权激励2027年8亿利润,当前仅15X。

(2)大单品儿童CKBA乳膏白癜风二期临床正在入组,大概率二期附条件上市。国内700万患者,无药可治,按1.5万治疗费用,1000亿市场,保守10%渗透率100亿峰值,3ps贡献300市值增量,2-3倍赔率,建议按手买入。

【更新】不太用纠结光纤的价格,因为光棒价格又要涨了,原本4.1统一调价到2000元/kg,现在又要涨到2490元/kg,光纤价格还可能不涨吗?#重视特发信息,目前还能拿到康宁600元/kg的光棒,真的是亲儿子

#和胜股份 服务器busbar采用液冷方案,公司收到大客户高价价值服务器液冷料号

#东山精密:产能为王时代,光的王者归来,左手光芯片(最大闲置产能),右手DSP(光通信大佬加盟),光芯片订单外溢最大赢家

【XBJX】pcb上游两个更新

1、东威:1)最近拿到SN一笔3e订单,约为该客户去年全年订单的3-4倍。2)PD老板和公司老板刚刚见完面,沟通了产能锁定事宜。

2、数控:近期走势较弱原因为公司对于超快出货预期口径较为保守,给予几十到一百台需求指引。25年真实下单50台,26年实际中性预期200台。

称拉普拉斯于近日中标特斯拉光伏项目第二期,订单规模近百亿人民币。公司方面表示“不太清楚”。

口服减肥药时代将至:峰值300e+美元的礼来O药预计4月中获批,上市放量在即,强Call产业链机会❗

口服=可及性革命:无需注射与冷链,便于自费与DTC;且O药无饮食/饮水限制、每日一次,更契合长期管理与大众化使用场景;

供应链大机会:类比P药,终端300亿美元将带来≈约300亿元人民币的产业链机会,三年内无竞对,上市前已大量备货,确定性的大机会;

口服减重药=注射GLP-1与新冠口服药逻辑共振,放量周期或将贯穿全年,叠加创新药beta和美诺华的标杆,配置产业链正当其时❗️建议配置:【药明康德+凯莱英+康龙化成】;弹性标的:【海特生物】+【诚达药业】

宏和科技更新:

4月E布厚布涨价5毛,薄布涨价8毛,超薄涨价8毛,极薄涨价1元,公司产能2亿米,基本全部为薄布、超薄、极薄布,可增厚1.6亿利润。

4月T布将再次提价15%+,根据产业链调研26Q2末T布价格会超过200元/米,公司年底月产能100万米,可带来16.8亿利润。下游客户T布目前基本0库存,涨价持续很强,目前还没到补库斜率最陡峭的时候。

ddr4的下跌的原因 ddr4跌破20u

1.大厂年前备货较多,防止春节后的市场涨价。(年前那波涨价,从24u迅速推到35u,也是大厂出需求了)

2.小厂用不起DDR4,所以只能用DDR3去堆,所以DDR3节后一直在涨价。

3.从接单数据看,可以验证1的结论。

4.目前有个关键节点就是4月中旬,看DDR4是否能够出新的需求。也就是年前备货的那是大厂,是否开始备新的货了,这个从公司数据到时候应该也能看出来。

5.如果上述假设成立,4月下旬和5月下旬应该会形成一次价格共振,即DDR3继续震荡上行,DDR4触底反弹。

近期观点不变,调整时坚定看好电子:

1、产业逻辑是否发生变化?没有,今年清晰主线依然是AI资本开支线,缺口大的光、存储、新技术等持续性最强。

2、短期催化有吗?现在已经进入业绩预告期,就是最强的催化!

3、业绩好吗?电子Q1业绩分化,我们预测业绩较好的细分板块:存储、PCB、模拟、设备、封测等。

4、反弹方向和个股?结合调整幅度、产业逻辑、一季度业绩等综合,我们推荐顺序:

1)国产算力:跌幅大、产业逻辑确定,科创指数核心。2)半导体设备:考虑跌幅大、今年存储订单普增50-100%。3)PCB:业绩好、产业逻辑确定。4)存储:业绩好,二季度涨价可能继续超预期。5)涨价线:挑涨得早的、跌幅大的、业绩确定性更强。

不必担忧,产业仍在加速前进,AI技术不断更迭,相信还可以挖出新的方向新的标的。

东威科技继续坚定推荐20260401:看450-500亿元

我们测算今年是公司利润大爆发之年,总体看450-500亿元。当下的核心是市场如何看待一家利润将超10亿元的高技术壁垒设备公司市值150亿元,纵使当年的光伏设备龙头晶盛机电在高峰时都至少20倍pe,其他家多在40倍pe以上。何况大家对于后续的设备资本开支还没有明确,且公司本身先进封装和复合集流体都是巨大的期权加成,当下严重低估,重点推荐。

评论