2026 年全球学术出版市场规模及中国份额预测报告

学术出版市场指的是通过期刊、书籍和数字平台出版研究成果、学术文章、教科书、会议论文集及相关教育材料的生态系统。这些出版物经过同行评审,旨在向学者、专业人士、学生和研究机构传播经过验证的知识。学术出版商提供内容创作、编辑审核、发行、索引、存档和授权等服务。

其应用范围涵盖大学、图书馆、研究实验室以及寻求正式认可研究成果的个人作者。市场发展受到全球研究活动扩张、对可靠知识传播需求增加以及高等教育发展的影响。传统的纸质模式已演变为数字化和开放获取格式,从而提高了可访问性和传播速度。

info

To learn more about this report - request a sample report PDF

学术出版市场的主要驱动力之一是全球科研产出的指数级增长。各国政府、企业和学术机构在科学、技术、医学和社会科学等领域投入巨资进行研发。这种增长带来了源源不断的稿件,这些稿件亟需同行评审并发表。

学术出版商提供平台和流程,用于验证和分享研究成果。高等教育和研究项目的入学人数不断增长,带动了对学术出版服务的需求。大学需要及时更新的高质量内容用于教学、学习和知识创造。教科书、参考书和研究期刊是学术课程和学术交流的核心。这种机构需求支撑着大量的出版和内容获取。

全球学术出版业持续快速发展。据Wordsrated统计,每年出版的学术论文超过514万篇,其中包括综述、调查和会议论文集。学术文章的发表量持续增长,过去五年增幅达22.78% 。这一趋势反映了全球研究活动的日益活跃以及对知识创造的日益重视。

学术论文的发表高度集中在少数几个国家。自2022年以来,中国已成为全球最大的学术论文发表国,也是首个在12个月内发表论文数量超过100万篇的国家。中美两国合计占全球学术论文总数的36%以上。总体而言,全球超过87%的学术论文发表量集中在10个国家。

市场主要结论

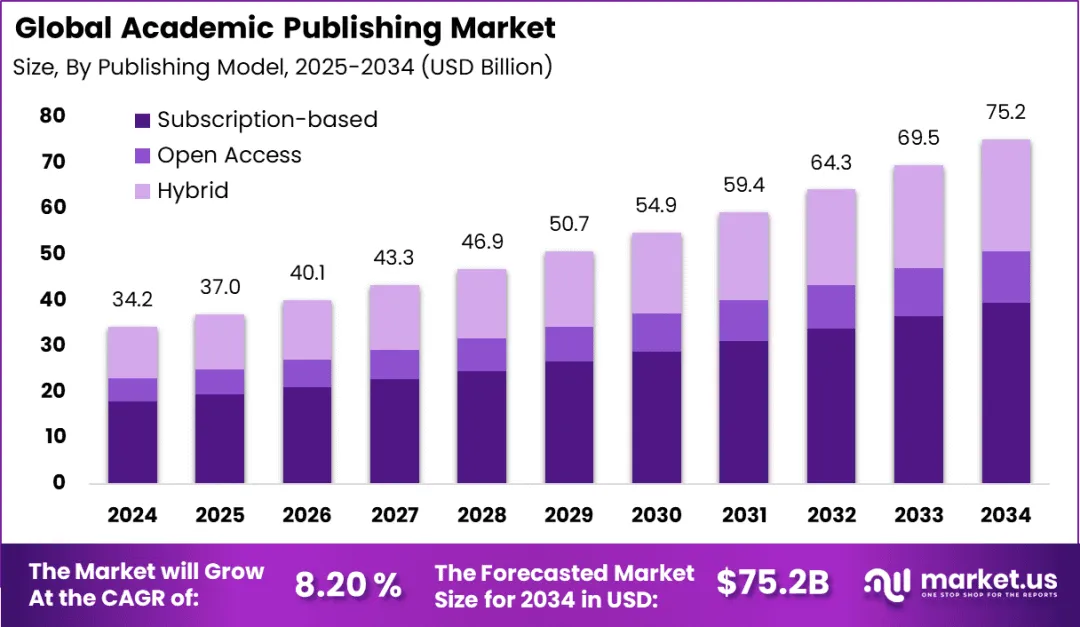

- 按内容类型划分,期刊占据了学术出版市场68.4% 的份额,因为它们发表研究论文和同行评审的研究。

- 按出版模式划分,订阅模式占据52.6% 的市场份额,图书馆使用该模式持续访问馆藏资源。

- 按最终用户划分,学术和研究机构占71.5%,他们依靠出版物进行教学和发现。

- 按学科领域划分,科学、技术和医学领域占比最高,达76.8%,推动了高影响力研究成果的产出。

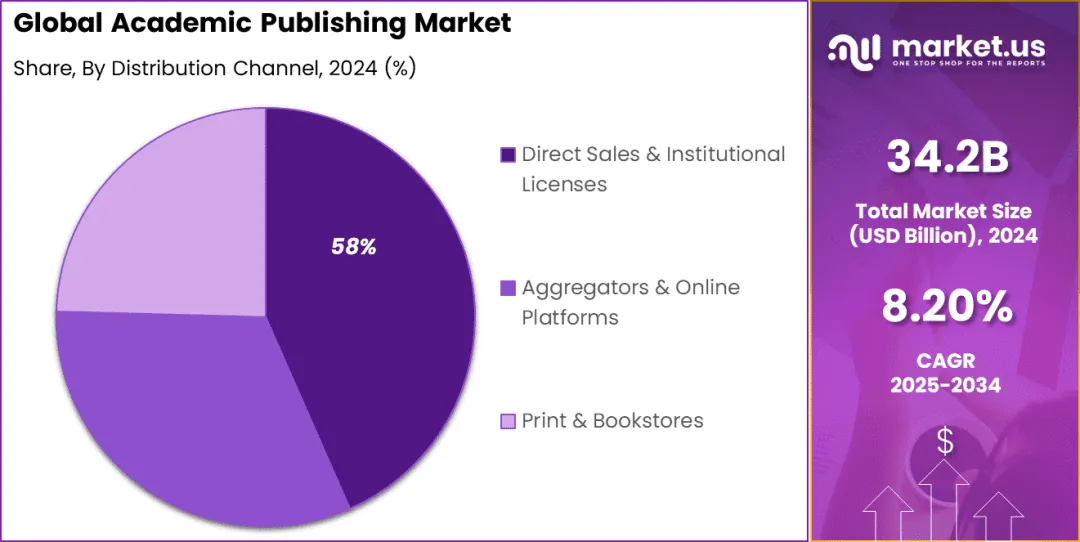

- 按分销渠道划分,直接销售和机构许可占58.3%,与大学达成了批量交易。

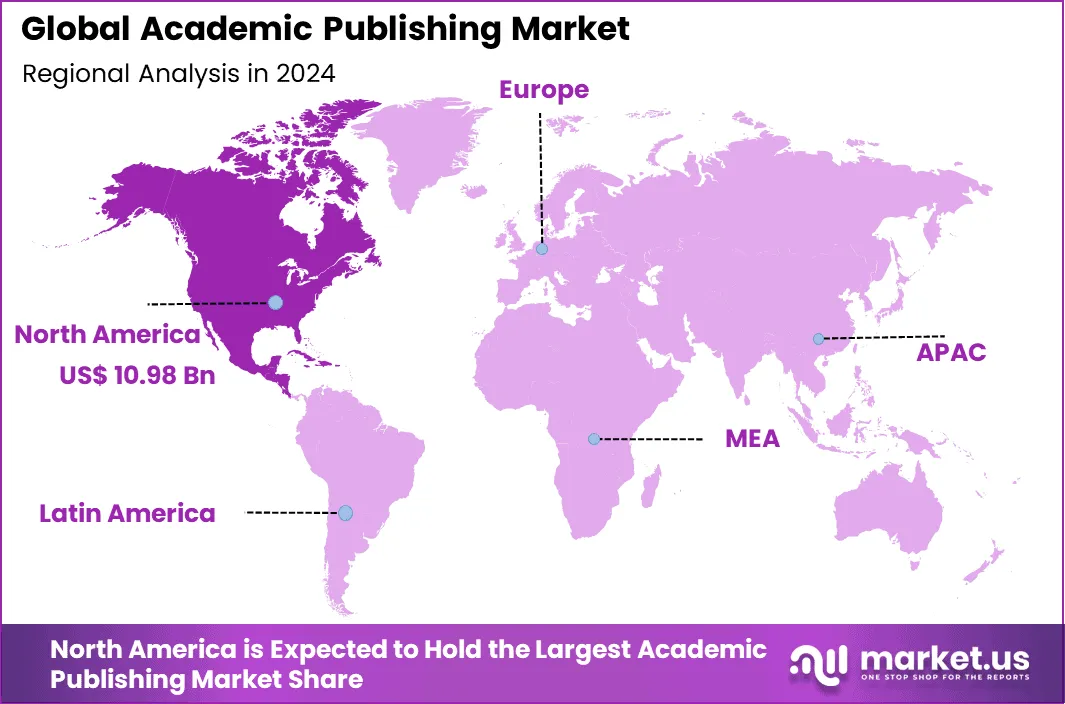

- 北美占全球市场的32.1%,其中美国 2025 年的市场规模为100.4 亿美元,年复合增长率为6.89%。

驱动因素影响分析

| 驾驶员类别 | 关键驱动因素描述 | 对复合年增长率的预计影响(%) | 地理相关性 | 影响时间表 |

|---|---|---|---|---|

| 全球科研产出增长 | 学术出版物数量不断增加 | 约2.4% | 全球的 | 短期 |

| 高等教育的扩张 | 大学入学人数不断增加 | 约1.9% | 亚太地区、北美 | 期中 |

| 数字出版采用 | 从纸质期刊转向网络期刊 | 约1.6% | 全球的 | 短期 |

| 政府研究经费 | 公共研发投资 | 约1.3% | 北美洲、欧洲 | 期中 |

| 国际研究合作 | 跨境学术合作 | 约1.0% | 全球的 | 长期 |

风险影响分析

| 风险类别 | 风险描述 | 对复合年增长率的预计负面影响(%) | 地理暴露 | 风险时间线 |

|---|---|---|---|---|

| 开放获取中断 | 传统订阅模式面临压力 | 约2.8% | 欧洲,北美 | 短期至中期 |

| 预算限制 | 减少图书馆支出 | 约2.3% | 全球的 | 短期 |

| 盗版和内容共享 | 未经授权访问付费内容 | 约1.9% | 全球的 | 期中 |

| 作者不满 | 对出版费用的担忧 | 约1.4% | 全球的 | 期中 |

| 政策不确定性 | 改变出版规定 | 约1.0% | 欧洲 | 长期 |

约束冲击分析

| 约束因素 | 约束描述 | 对市场扩张的影响(%) | 受影响最严重的地区 | 冲击持续时间 |

|---|---|---|---|---|

| 订阅费用高昂 | 机构负担能力有限 | 约2.6% | 新兴市场 | 短期至中期 |

| 漫长的出版周期 | 研究成果传播延迟 | 约2.1% | 全球的 | 期中 |

| 同行评审瓶颈 | 审稿人短缺 | 约1.7% | 全球的 | 期中 |

| 打印依赖关系 | 部分地区转型缓慢 | 约1.3% | 新兴市场 | 长期 |

| 语言障碍 | 研究的全球影响力有限 | 约0.9% | 全球的 | 长期 |

内容类型分析

期刊占学术出版总量的68.4%,是其中最主要的出版内容类型。学术期刊是分享同行评审研究成果的主要媒介,有助于验证、引用和学术认可。研究人员依靠期刊传播研究成果。期刊始终保持着高标准的质量和信誉。

期刊的主导地位源于学术评价体系。各机构重视期刊论文发表,将其视为职业发展的重要途径。定期出版确保了内容的持续更新。数字化获取渠道扩大了期刊的覆盖范围和可发现性。这些因素共同维持了对期刊内容的强劲需求。

出版模式分析

订阅模式占比52.6%,凸显了其持续的重要性。机构订阅期刊和数据库以实现广泛的访问权限。订阅模式提供了稳定的收入结构。图书馆负责管理学生和研究人员的访问权限。长期协议则有助于内容的持续性。

订阅式出版模式的普及主要受机构需求驱动。大学倾向于获取全面的内容。订阅模式支持档案和历史研究。可预测的访问权限有助于学术规划。这些因素使得订阅模式得以广泛应用。

最终用户分析

学术和研究机构占71.5%,是最大的最终用户群体。这些机构依赖学术内容进行教学和研究。获取同行评审资料有助于提升学术严谨性。图书馆管理着庞大的内容库。机构需求依然强劲。

该领域的增长主要由不断扩大的研究活动驱动。大学投资于知识资源,研究成果的产出增加了对知识资源的需求,而跨机构合作则促进了知识资源的共享利用。这巩固了各机构的领先地位。

学科领域分析

科学、技术和医学占76.8%,是主要学科领域。STM研究成果丰硕,出版物数量庞大。快速创新推动着频繁的更新。期刊支持实验和临床研究成果的传播。准确性和验证至关重要。

STM(科学、技术、医学和科技)的主导地位源于全球研究投入。医学和技术的进步需要不断发表论文。研究人员依赖期刊获取及时更新的信息。充足的资金支持着大量的研究产出。这些因素使STM始终处于行业前沿。

分销渠道分析

直接销售和机构许可占58.3%,表明机构更倾向于集中访问。机构通过协商获得广泛的使用权。直接协议简化了访问管理。许可有助于合规性和使用情况跟踪。机构重视受控分销。

该渠道的增长主要受机构采购行为的驱动。图书馆拥有庞大的用户群体。授权许可机制确保了可预测的访问期限。数字化交付提高了效率。这些因素共同维持了直接渠道和授权渠道的强劲使用。

info

To learn more about this report - request a sample report PDF

采纳的主要原因

- 大学和研究机构对可信且经过同行评审的知识共享的需求日益增长。

- 研究人员需要发表研究成果,以支持其学术生涯、获得科研经费和提升机构排名。

- 数字出版平台正在改善全球获取期刊和学术内容的途径。

- 标准化出版系统支持跨区域研究人员之间的合作。

- 政策制定者和行业都依赖已发表的研究来支持循证决策。

好处

- 通过结构化的同行评审和编辑标准来提高研究质量。

- 提升作者、机构和资助研究项目的全球知名度

- 通过数字档案馆可以确保学术知识的长期保存。

- 引文追踪和索引有助于衡量研究的影响力和可信度。

- 开放获取模式支持更广泛的知识共享和公众学习

用法

- 大学利用学术出版物来记录和验证教师的研究成果。

- 研究机构发布研究成果,以分享创新和科学进展。

- 各国政府利用已发表的研究成果来支持政策制定和监管。

- 企业依靠学术期刊进行技术验证和产品研究。

- 图书馆和教育平台利用期刊来支持教学活动。

新兴趋势

| 关键趋势 | 描述 |

|---|---|

| 开放获取扩展 | 开放获取模式和变革性协议正变得至关重要,资助者和机构越来越要求公众免费获取研究成果。 |

| 人工智能在出版工作流程中的应用 | 人工智能工具支持稿件筛选、审稿人建议、抄袭检查

|

| 数据共享与透明度 | 出版商和资助者提倡开放数据,要求文章附带数据集,

|

| 向数字化优先模式转变 | 随着纸质出版物的衰落,电子期刊、电子书和在线平台占据主导地位,

|

| 全球化与本地化 | 出版商通过本地化内容、扩大翻译范围和寻求区域合作伙伴关系

|

生长因子

| 关键因素 | 描述 |

|---|---|

| 研究产出不断增长 | 大学、研究机构和研发密集型行业的增长

|

| 数字化转型 | 从纸质平台向数字平台的迁移提高了可访问性,降低了

|

| 开放科学政策 | 政府和资助机构对开放获取和开放数据的要求扩大了期刊和存储库的出版机会。 |

| 技术与分析 | 人工智能、大数据和先进的搜索技术增强了内容发现、

|

| 政府和机构资助 | 增加对科学、高等教育和创新的预算,可以维持

|

主要市场细分

按内容类型

- 期刊

- 书籍和专著

- 会议论文集

- 参考书目

- 其他的

通过出版模式

- 基于订阅

- 开放获取

- 杂交种

由最终用户

- 学术及研究机构(图书馆)

- 个人研究人员和学生

- 企业研发

- 政府和非营利组织

- 其他的

按学科领域

- 科学、技术与医学(STM)

- 人文与社会科学(HSS)

- 工程

- 其他的

通过分销渠道

- 直销和机构许可

- 聚合器和在线平台

- 印刷品和书店

区域分析

北美地区占据32.1%的市场份额,这得益于该地区完善的学术和研究生态系统,涵盖大学、研究机构和专业协会。该地区对学术期刊、书籍和数字研究平台的需求持续旺盛,这主要得益于雄厚的研究经费和高出版量。

区域驱动力比较

| 地区 | 主要增长动力 | 区域份额(%) | 区域价值(十亿美元) | 采纳成熟度 |

|---|---|---|---|---|

| 北美 | 强大的科研经费生态系统 | 32.1% | 109.8亿美元 | 先进的 |

| 欧洲 | 开放科学与合作计划 | 28.6% | 97.8亿美元 | 先进的 |

| 亚太地区 | 大学的快速扩张 | 26.4% | 90.3亿美元 | 发展到高级 |

| 拉美 | 研究能力建设 | 7.4% | 25.3亿美元 | 发展 |

| 中东和非洲 | 新兴学术基础设施 | 5.5% | 18.8亿美元 | 早期的 |

数字出版模式的采用提高了学术内容的获取途径,并提升了分发效率。该地区的图书馆和机构持续投资于订阅式和混合式出版模式,以满足科研和教育需求。

info

To learn more about this report - request a sample report PDF

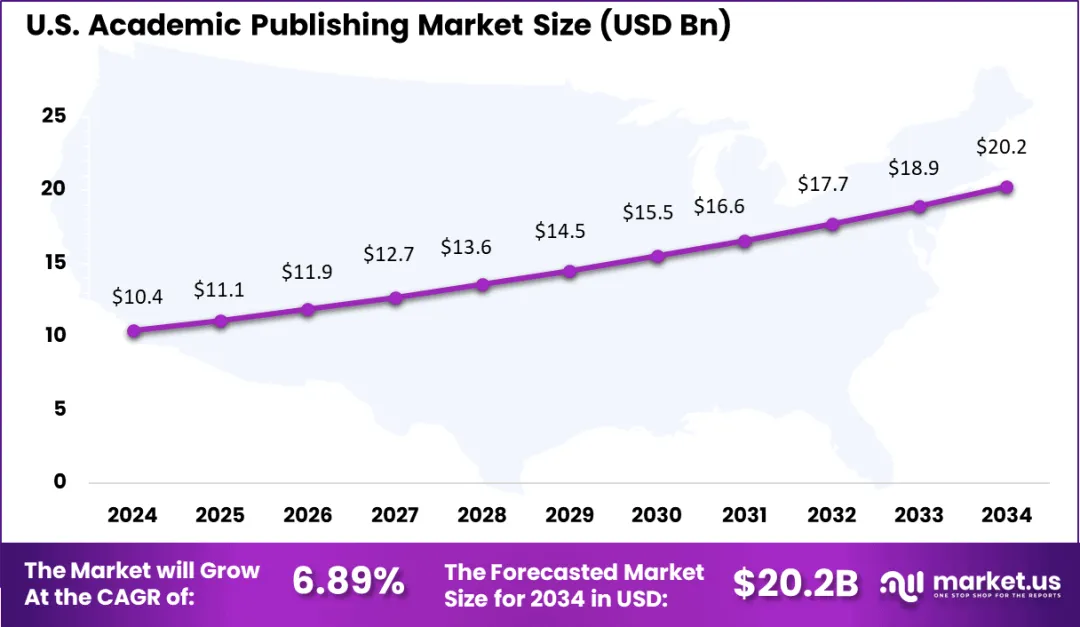

美国市场规模已达100.4亿美元,预计将以6.89%的复合年增长率增长,这反映出高等教育机构、政府研究机构和企业研究中心的持续需求。美国学术出版业受益于强劲的研究产出和对知识传播的持续重视。数字期刊和在线平台已成为获取学术内容的主要渠道,有助于加快出版速度并扩大传播范围。

info

To learn more about this report - request a sample report PDF

主要地区和国家

- 北美

- 我们

- 加拿大

- 欧洲

- 德国

- 法国

- 英国

- 西班牙

- 意大利

- 俄罗斯

- 荷兰

- 欧洲其他地区

- 亚太地区

- 中国

- 日本

- 韩国

- 印度

- 澳大利亚

- 新加坡

- 泰国

- 越南

- 亚太其他地区

- 拉美

- 巴西

- 墨西哥

- 拉丁美洲其他地区

- 中东和非洲

- 南非

- 沙特阿拉伯

- 阿联酋

- 中东和非洲其他地区

投资者类型影响矩阵

| 投资者类型 | 采用率 | 对市场增长的贡献率(%) | 关键动机 | 投资行为 |

|---|---|---|---|---|

| 学术机构 | 非常高 | 约71.5% | 研究成果传播 | 订阅驱动 |

| 政府机构 | 高的 | 约14% | 国家研究影响力 | 基于资金 |

| 研究联盟 | 缓和 | 约8% | 共享访问模式 | 集体许可 |

| 企业研究中心 | 缓和 | 约5% | 应用研究见解 | 选择性订阅 |

| 独立研究人员 | 低的 | 约2% | 个人访问 | 基于商品的采购 |

机会

提升科研系统间的互操作性和数据集成度蕴藏着巨大的机遇。将发表记录与基金信息、科研标识符和数据存储库连接起来的平台,能够提高信息发现率并减少数据冗余。这些连接有助于提升科研人员和科研机构的工作流程效率。

拓展多语言和区域性内容获取渠道也蕴藏着机遇。许多研究成果仍受语言障碍阻碍或未被主流索引收录。支持翻译、区域性期刊收录以及文化相关性传播的出版商能够扩大参与范围,促进全球知识交流。

挑战

学术出版市场面临的一大挑战是如何在开放性和财务可持续性之间取得平衡。开放获取模式虽然促进了资源的可及性,但通常会通过处理费将成本转嫁给作者或机构。因此,找到既能支持资源获取又能保证长期可持续发展的公平模式至关重要。

另一个挑战是如何在出版量不断增长的情况下确保质量和诚信。投稿数量的增长会给同行评审系统带来压力,并增加出错或学术不端的可能性。在控制工作流程规模的同时,保持严格的标准仍然是运营的核心问题。

竞争分析

学术出版市场由拥有强大期刊组合和数字平台的全球大型出版商主导。RELX集团和施普林格·自然专注于高影响力期刊和先进的研究数据库。约翰·威立父子出版公司和英富曼集团旗下的泰勒弗朗西斯集团则强调跨学科研究的覆盖。SAGE出版社则专注于社会科学和人文科学领域。这些出版商都受益于强大的作者网络和机构关系。

大学出版社和专业学会致力于提升学科深度和学术信誉。牛津大学出版社和剑桥大学出版社专注于学术专著和同行评审期刊。美国化学学会、电气电子工程师协会和计算机协会出版学科领域内高引用率的内容。英国物理学会出版社和美国物理学会则专注于物理学和应用科学。

医学和专业出版商为市场增添了专注的专业知识。Wolters Kluwer NV 将出版与临床决策工具相结合。BMJ Publishing Group, Ltd. 强调循证医学研究。Thieme Medical Publishers, Inc. 为临床教育和期刊提供支持。其他出版商则不断扩展开放获取模式和数字化发行渠道。这推动了研究成果的更广泛传播,并促进了出版标准的演进。

市场上的主要参与者

- RELX集团

- 施普林格·自然

- 约翰·威利父子公司

- Taylor & Francis 集团(Informa plc)

- SAGE出版社

- 牛津大学出版社

- 剑桥大学出版社

- 威科集团

- 美国化学学会

- 电气与电子工程师协会(IEEE)

- 美国计算机协会(ACM)

- IOP出版社

- 美国物理学会(APS)

- BMJ 出版集团有限公司

- Thieme Medical Publishers, Inc.

- 其他的

未来展望

由于教育、科学和工业界对高质量研究内容的需求依然强劲,学术出版市场预计将持续增长。数字出版格式正被更广泛地应用,以提高学术内容的获取途径、传播速度和全球影响力。

开放获取模式和数据共享实践也在影响着研究成果的发表和利用方式。随着时间的推移,更广泛地使用数字平台、分析工具和研究管理工具有望提高研究成果的可见性、协作性和影响力。

最新进展

- 2025 年 9 月——约翰·威立父子出版集团概述了到 2026 年底推出六种新的高级期刊的计划,涵盖健康、生命科学、化学和人工智能领域,这是此前宣布的期刊组合增强计划的一部分。

- 2025 年 5 月 – BC Partners 为 Springer Nature 设立了专项收购基金,由 Neuberger Berman 牵头,旨在通过科学出版领域的有机扩张和选择性并购来推动其进一步增长。

报告范围

| 报告功能 | 描述 |

|---|---|

| 市场价值(2024 年) | 342亿美元 |

| 预测收入(2034 年) | 752亿美元 |

| 复合年增长率(2025-2034) | 8.20% |

| 估算基准年 | 2024 |

| 历史时期 | 2020-2023 |

| 预测期 | 2025-2034 |

| 报告覆盖范围 | 营收预测、人工智能对市场趋势的影响、市场份额分析、公司排名、竞争格局、最新发展、市场动态和新兴趋势 |

| 涵盖部分 | 按内容类型(期刊、书籍和专著、其他)、按出版模式(订阅、开放获取、混合)、按最终用户(学术和研究机构(图书馆)、个人研究人员和学生、其他)、按学科领域(科学、技术和医学 (STM)、其他)、按分销渠道(直接销售和机构许可、聚合商和在线平台) |

| 区域分析 | 北美洲– 美国、加拿大;欧洲– 德国、法国、英国、西班牙、意大利、俄罗斯、荷兰、欧洲其他地区;亚太地区– 中国、日本、韩国、印度、新西兰、新加坡、泰国、越南、拉丁美洲其他地区;拉丁美洲–巴西、墨西哥、拉丁美洲其他地区;中东和非洲– 南非、沙特阿拉伯、阿联酋、中东和非洲其他地区 |

| 竞争格局 | RELX集团、施普林格·自然出版社、约翰·威立父子出版公司、泰勒弗朗西斯集团(英富曼集团)、SAGE出版社、牛津大学出版社、剑桥大学出版社、威科集团、美国化学学会、电气与电子工程师协会(IEEE)、美国计算机协会(ACM)、英国物理学会(APS)、BMJ出版集团有限公司、Thieme医学出版社、其他 |

| 定制范围 | 我们将提供针对细分市场、地区/国家层面的定制服务。此外,还可以根据具体需求进行其他定制。 |

| 购买选项 | 我们提供三种许可证供您选择:单用户许可证、多用户许可证(最多 5 个用户)、企业使用许可证(用户数量不限,可打印 PDF 文件) |

参考资料:https://market.us/report/academic-publishing-market/

评论