美国牛肉市场2026-2035年展望:2026年是未来10年最高点,高价格、低供应与进口依赖的博弈

核心数据与指标意义速览

|

|

|

|

|

|

|---|---|---|---|---|

| 育肥牛价格 |

|

|

|

|

| 牛肉产量 |

|

|

|

|

| 牛肉进口量 |

|

|

|

|

| 母牛存栏量 |

|

|

|

|

| 牛犊净收益 |

|

|

|

|

一、供应端:高价格难解低供应困局,生产周期与成本双重挤压

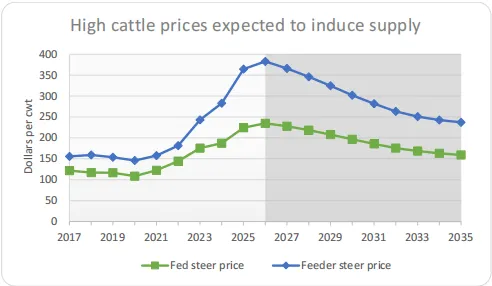

2025-2026年,美国牛肉市场呈现典型的“高价格、低供应”特征。育肥牛价格从2025年的224.37美元/cwt攀升至2026年的234.94美元/cwt,但牛肉产量却从260.66亿磅微降至258.03亿磅。这种背离源于牛周期的阶段性低谷——2025年母牛存栏量仅为2790万头,较2020年峰值下降约12%,且干旱导致的牧场条件恶化使养殖户对扩产持谨慎态度。

更值得关注的是,尽管牛犊净收益在2025-2026年仍维持900美元/头以上的高位,但饲料成本(450-452美元/头)与非饲料成本(386-390美元/头)的刚性支出,使养殖户实际可支配利润空间有限。根据FAPRI-MU模型预测,2028年后牛犊净收益将快速下滑至742美元/头,进一步抑制养殖户的扩产意愿。这意味着,未来3-5年牛肉供应仍将处于紧平衡状态,价格高位或成常态。

二、需求端:消费韧性超预期,价格弹性逐步显现

尽管牛肉价格持续攀升,但美国国内消费需求展现出惊人韧性。2025-2026年,国内牛肉使用量(含家庭消费、餐饮及加工)从288.74亿磅增至299.15亿磅,同比增长3.6%,远超同期产量增速。这一现象背后,是美国消费者对蛋白质需求的刚性支撑,以及经济环境稳定带来的消费信心。

然而,高价格的抑制效应正在逐步显现。模型预测显示,2027年后随着牛肉价格回落,国内消费量将加速增长,2035年有望突破309亿磅。这表明,当前的高价格更多是供应短缺驱动,而非需求疲软。对于产业链下游企业而言,如何在高成本环境下维持产品竞争力,将成为关键挑战。

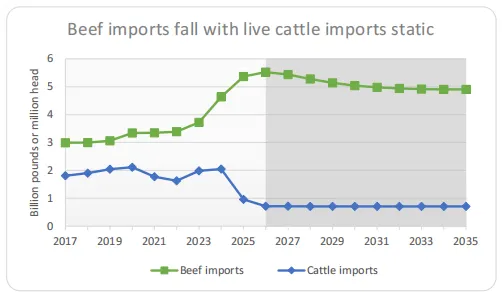

三、进口依赖:活牛进口骤降与牛肉进口激增的“替代效应”

2025年,美国活牛进口量从2024年的210万头骤降至90万头,直接原因是墨西哥新世界螺旋蝇疫情的扩散。这一事件不仅导致美国活牛供应缺口扩大,更引发了牛肉进口量的激增——2025年牛肉进口量达53.69亿磅,同比增长12.3%,2026年预计进一步增至55.26亿磅。

更深远的影响在于,墨西哥牛肉产能的逐步恢复可能永久性改变美国进口结构。模型假设,若新世界螺旋蝇疫情未在墨西哥得到有效控制,部分活牛出口将转为牛肉出口,这将使美国对墨西哥牛肉的依赖度进一步提升。与此同时,美国本土牛肉生产因成本与周期限制,难以快速填补缺口,进口依赖或成中长期趋势。

四、价格展望:短期高位震荡,长期温和回落

综合供应、需求与进口因素,FAPRI-MU模型预测,育肥牛价格将在2026年达到峰值234.94美元/cwt,随后逐步回落,2035年降至159.22美元/cwt。这一走势反映了牛周期的自然规律——高价格刺激供应增加,最终导致价格回落。但需注意的是,回落过程将较为缓慢,且受干旱、疫情等不确定性因素影响,价格波动风险仍存。

对于养殖户而言,当前高价格窗口期是优化牛群结构、提升生产效率的关键时机;对于加工企业,需通过期货套保、供应链整合等方式对冲成本风险;而对于投资者,牛肉相关ETF或养殖企业股票或存在阶段性机会,但需警惕价格回落带来的估值压力。

数字三农insight行业洞察:产业链各主体的机遇与风险

养殖户:抓住高价格窗口期,但需警惕成本陷阱。当前牛犊净收益虽高,但饲料与非饲料成本占比超过90%,建议通过精准饲养、疫病防控降低单位成本,同时利用期货市场锁定部分利润。长期看,需关注干旱等气候风险对牧场承载力的影响,避免盲目扩产。

加工企业:供应链多元化是关键。面对活牛进口受限与牛肉进口激增的双重压力,企业应加强与墨西哥、加拿大等主要进口国的合作,同时探索植物基蛋白等替代产品,降低对单一原料的依赖。此外,可通过品牌化、高端化提升产品附加值,缓解成本压力。

投资者:关注周期拐点,但需分散风险。牛肉价格的高位运行可能持续至2027年,相关养殖企业(如泰森食品、JBS)或存在阶段性投资机会。但需注意,2028年后价格回落将压缩企业利润,建议通过配置农业ETF、农产品期货等方式分散风险。对于个人投资者,可关注与牛肉消费相关的餐饮企业(如麦当劳、星巴克),其需求韧性或带来稳定回报。

政策制定者:需平衡短期刺激与长期可持续性。当前高价格虽有利于养殖户增收,但可能推高食品通胀,影响民生。建议通过补贴干旱地区牧场、支持疫病防控技术研发等方式,缓解供应压力,同时引导产业向绿色、高效方向转型。

一般个人:理性看待牛肉消费,关注替代品机会。高价格下,消费者可适当增加鸡肉、猪肉等替代品消费,同时关注植物基牛肉等新兴产品。对于有养殖兴趣的个人,需谨慎评估成本与风险,避免盲目跟风。

美国牛肉市场正处于牛周期的关键转折点,高价格、低供应与进口依赖的博弈将持续影响产业链各环节。对于从业者与投资者而言,唯有深入理解周期规律、灵活应对市场变化,方能在这场“牛肉战争”中占据主动。数字三农insight将持续跟踪全球农业市场动态,为您提供更具价值的决策参考。

2025全球肉牛产业“数据圣经”上线!10国供需/价格/疫病全景拆解,从业者必藏

肉牛市场监测周报(2026.Vol.13):屠宰端收牛压力加大,支撑价格稳中上行

评论