市场周报:流动性监测与趋势观察(202614)

本周是2026年第14周。

引言

·曲径共融·

谈论市场时,“流动性”常被当作一把通用钥匙,但它既关键、又难以一句话盖棺。与其纠结定义,不如先把场景拆开:一类是政策层面的货币条件,另一类是交易层面的股市资金状态。

前者也就是宏观流动性,诊断路径是“量—价”两条腿同时走:量侧看社会融资规模、人民币贷款投放、M2 等增速与存量变化;价侧看资金成本与期限结构,比如 Shibor 的高低、10 年期国债收益率的波动,以及信用利差的收窄或走阔,这些共同刻画了“水”的总量与价格。

股市流动性则更关注能否有资金直接抵达二级市场,以及它们来的快慢与可持续性。主要来源包括:公募基金申赎、互联互通/海外资金、融资融券余额、个人投资者入金、保险资金、企业年金与养老金、以及银行理财等。两种流动性彼此牵连却不等价:宽货币并不自动转化为“宽股”,收紧也未必立刻抽走股市资金。

基于本文的实务取向,此处将挑选那些对指数中短期节奏、风格切换与行业权重更具指引意义的指标,构建一套“市场流动性”观察框架,用来服务交易与配置决策。

*本报告目前仍有正在进行中的数据项目,后续将结合项目推进节奏,继续对本报告进行动态补充与优化。

01本周市场回顾

A股市场

·本周市场回顾·

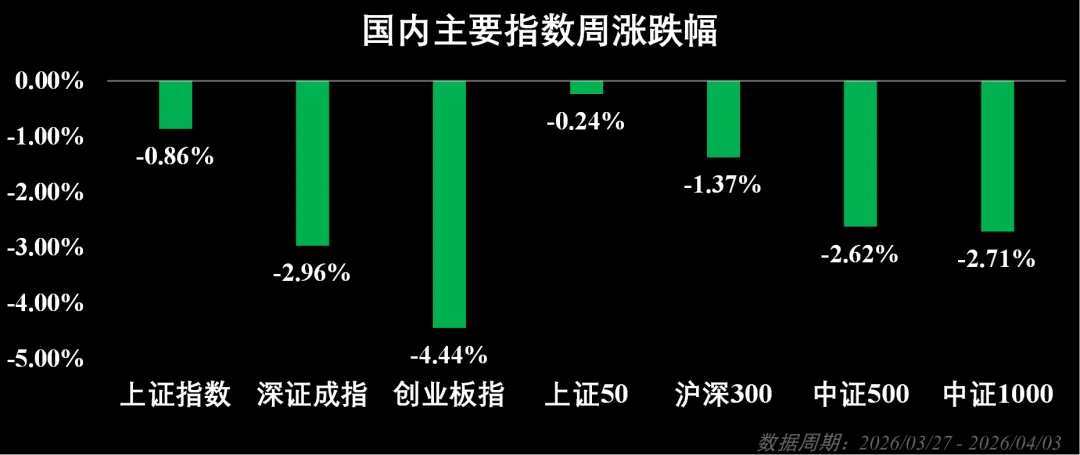

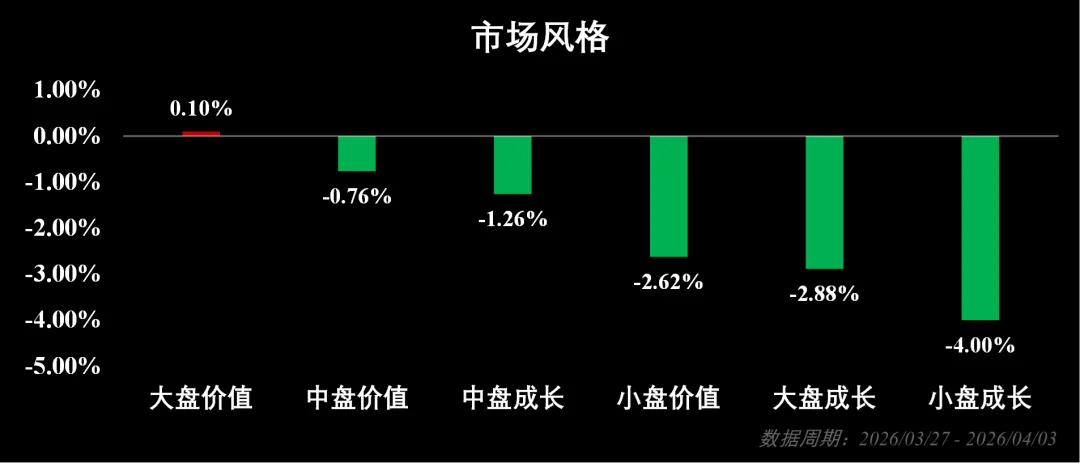

本周A股上证指数下跌0.86%,收于3880.10点;深证成指下跌2.96%,收于13352.90点;创业板指下跌4.44%,收于3149.60点。 本周大盘价值风格表现相对较优。

行业

·本周市场回顾·

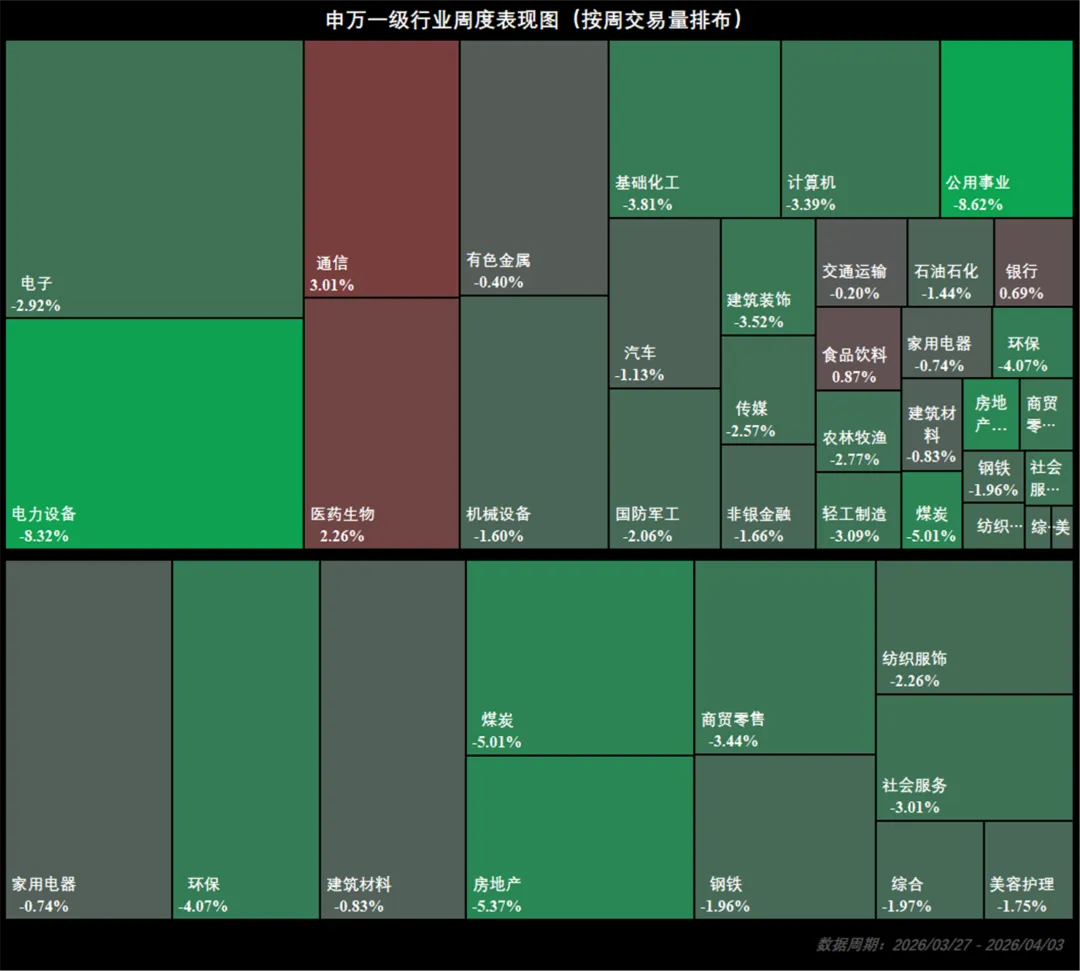

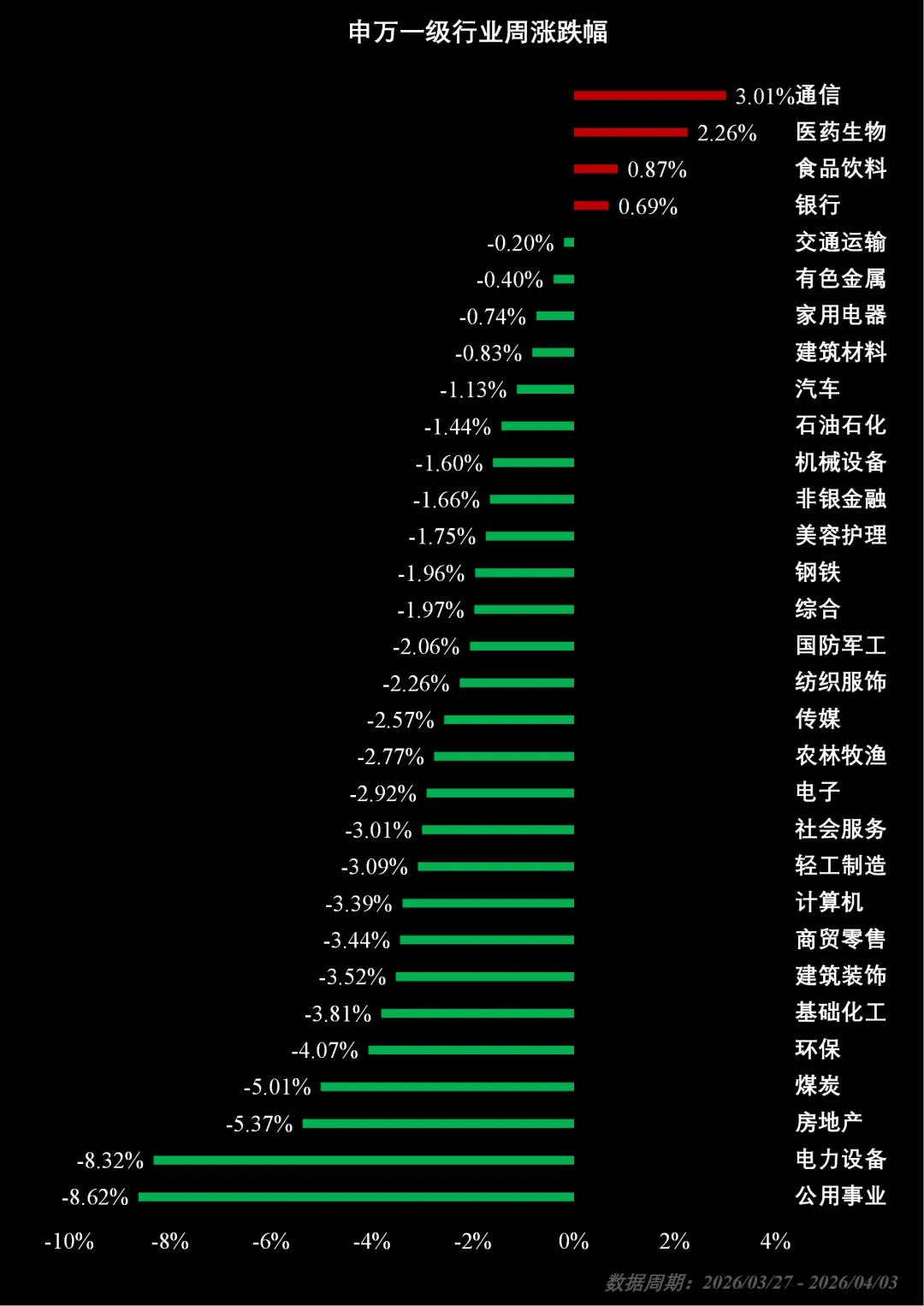

本周申万一级行业中,共4个上涨,27个下跌。其中,涨幅靠前的行业为通信(+3.01%)、医药生物(+2.26%)与食品饮料(+0.87%);跌幅靠前的行业为公用事业(-8.62%)、电力设备(-8.32%)与房地产(-5.37%)。

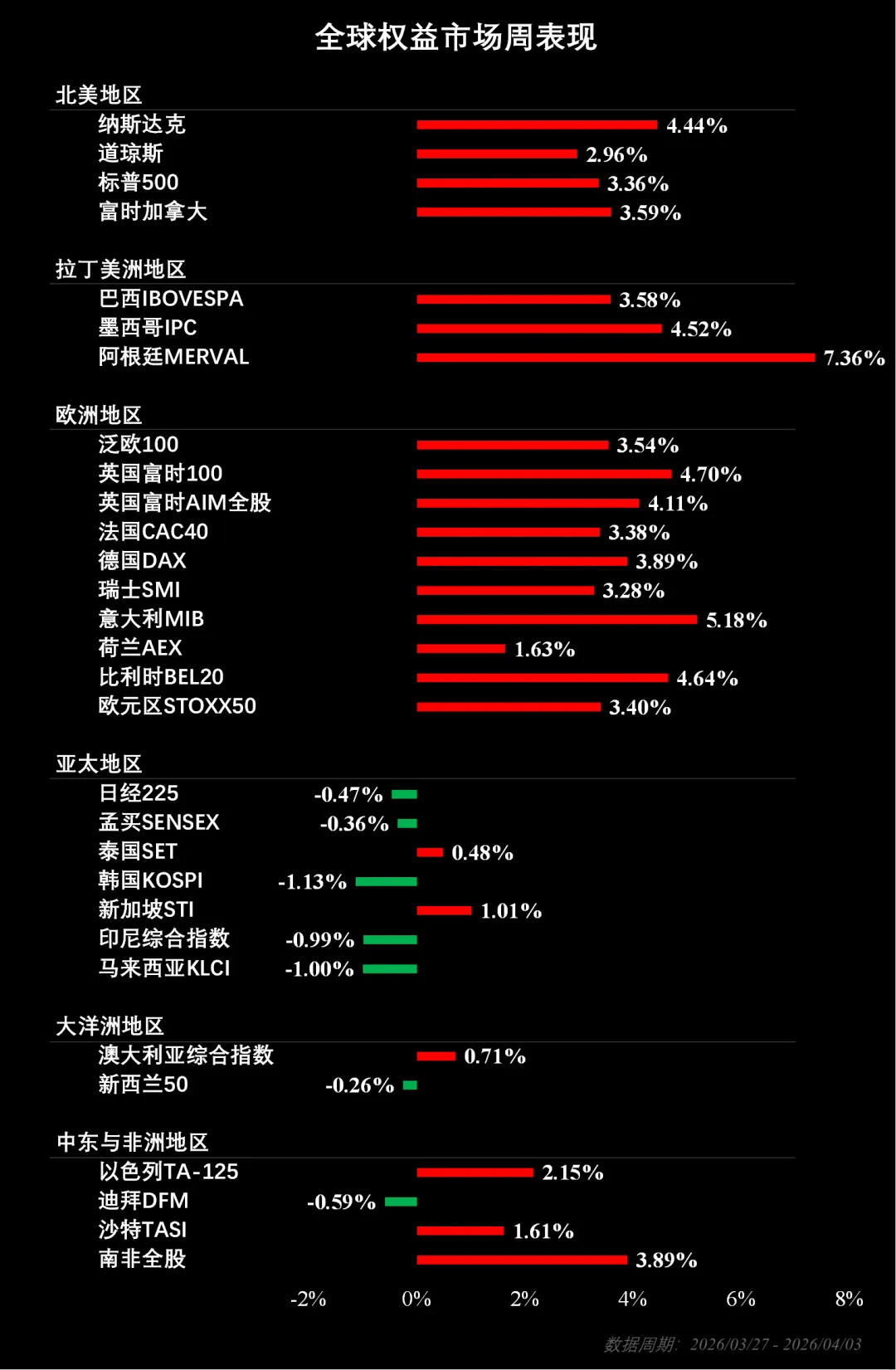

全球权益市场

·本周市场回顾·

本期共覆盖30个主要股指,其中23个股指上涨、7个股指下跌。

美股方面,纳斯达克上涨4.44%、道琼斯上涨2.96%、标普500上涨3.36%;

波动率方面,VIX回落23.12%,风险偏好回暖;

北美地区大部分指数上涨;

拉丁美洲地区大部分指数上涨;

欧洲地区大部分指数上涨;

亚太地区大部分指数下跌;

大洋洲地区涨跌互现;

中东与非洲地区大部分指数上涨。

02股市资金流向

南北向资金

·股市资金流向·

港股通本周净卖出16.53亿元,其中沪港通净买入76.60亿元,深港通净卖出93.14亿元。南向资金本周接近均值,历史位置同样处于中性;

北向资金本周净卖出5840.50亿元,其中沪股通净卖出2543.14亿元,深股通净卖出3297.36亿元。北向资金短期流入偏弱,尚无明显资金方向信号。

新发偏股型基金

·股市资金流向·

3月27日至4月3日期间新发偏股型基金份额合计92.92亿元,较上周减少87.95亿元。

股票型基金ETF

净申赎份额排名

·股市资金流向·

数据范围说明:本表仅覆盖沪深交易所上市的场内ETF产品,不含场外联接基金及主动管理型基金。

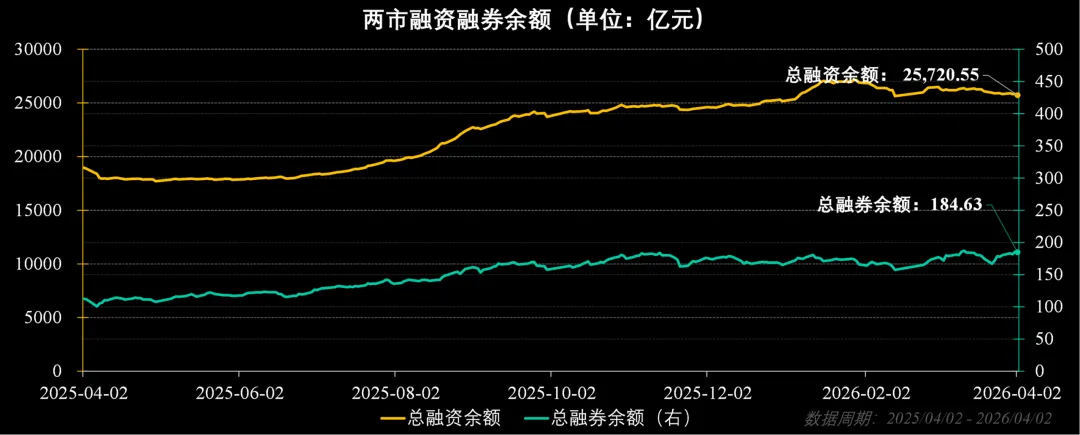

融资融券余额

·股市资金流向·

截至4月2日沪深两融余额为25,905.18亿元,较上周减少102.06亿元;其中融资余额为25,720.55亿元,较上周减少106.37亿元。

03 货币市场流动性

公开市场操作

·货币市场流动性·

本周人民银行在公开市场累计开展3,040亿元7天期逆回购操作,中标利率维持在1.40%,与前期持平。本周共有4,742亿元7天期逆回购到期,综合来看,单周实现净回笼1,702亿元。此外,人民银行开展8,000亿元3个月期买断式逆回购操作,对冲11,000亿元到期资金量,实现净回笼3,000亿元。整体来看,本周公开市场操作呈现出短端明显净回笼、中期工具同步回笼的特征。与之对应,下周公开市场将有3,040亿元7天期逆回购到期。

从操作节奏看,本周公开市场操作呈现出前期大幅投放、后续快速回笼的特征。周初央行通过大规模逆回购投放,对冲前期流动性收紧压力并稳定短端资金面;但随后操作迅速转向收敛,连续多日缩量甚至基本停止投放,叠加集中到期资金,导致后半周形成明显净回笼。从工具结构来看,本周央行除继续使用7天期逆回购进行短端调节外,还通过3个月期买断式逆回购进行中期流动性续作,但规模明显低于到期量,体现出对中期流动性的边际收缩与结构调整。整体操作并非政策方向收紧,而更多体现为在流动性基础较为充裕背景下,对前期投放的阶段性回收。

从政策含义看,本周操作重点在于对冲前期大额投放后的流动性回流,以及对中期资金结构的再平衡。在短端资金面未出现明显波动的情况下,央行通过连续净回笼释放出流动性边际收敛信号,但整体仍保持对资金面波动的可控调节能力。

综合来看,在银行体系流动性仍处合理充裕区间的背景下,央行通过公开市场操作实现了“先投放对冲、后集中回笼”的节奏安排,同时中期工具同步回笼,体现出对流动性总量与结构的双重调节。

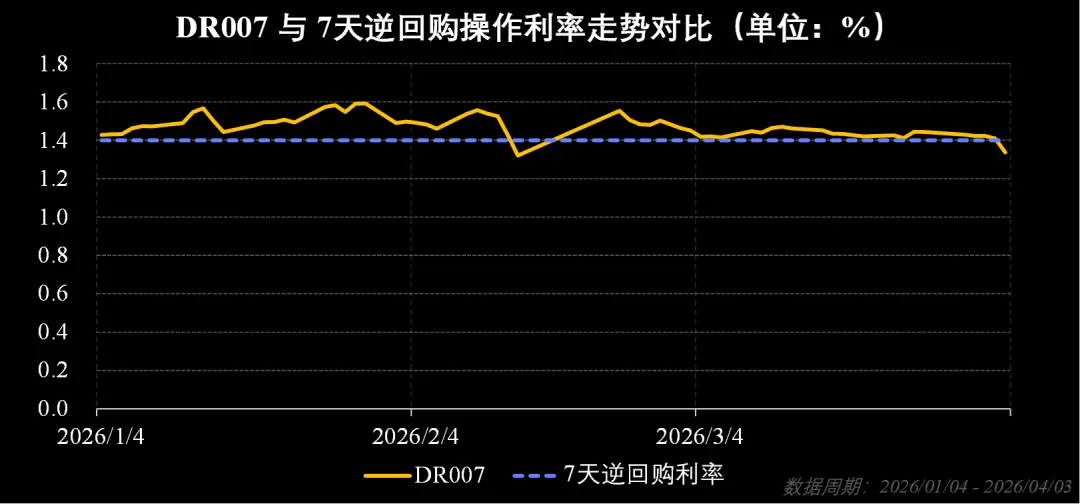

DR007与

7天逆回购利率

·货币市场流动性·

截至4月3日,逆回购利率为1.40%,与上周持平,DR007报1.3372%,较上周下行10.26BP,目前DR007在7天逆回购利率附近,资金面合理充裕。

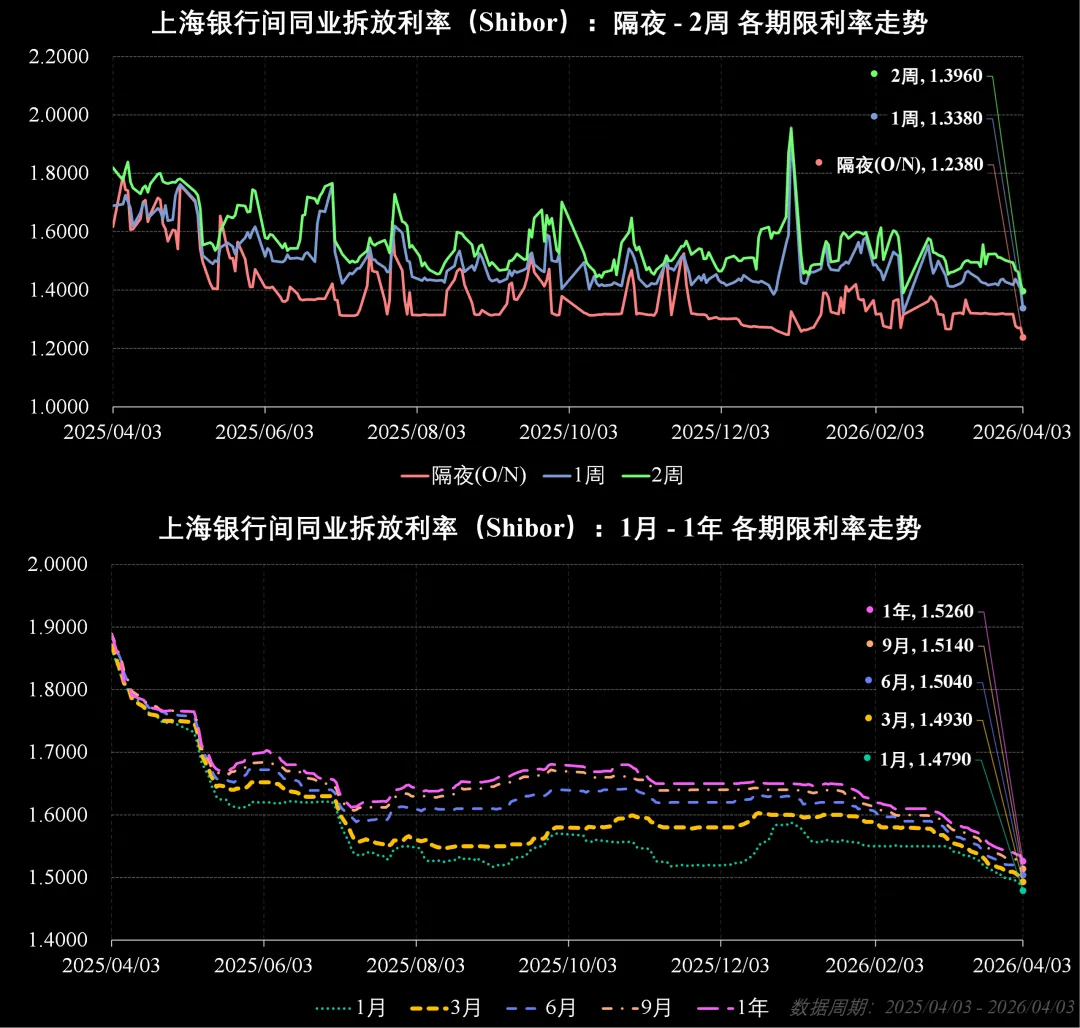

SHIBOR

·货币市场流动性·

截至4月3日,

隔夜(O/N)Shibor报收1.2380%,较上周下行7.90BP;

1周期Shibor报收1.3380%,较上周下行9.00BP;

2周期Shibor报收1.3960%,较上周下行10.60BP;

1月期Shibor报收1.4790%,较上周下行1.95BP;

3月期Shibor报收1.4930%,较上周下行1.60BP;

6月期Shibor报收1.5040%,较上周下行1.65BP;

9月期Shibor报收1.5140%,较上周下行1.75BP;

1年期Shibor报收1.5260%,较上周下行1.45BP。

近期Shibor利率整体呈现出短端明显回落、中长期温和下行、期限结构进一步平坦化的运行特征,银行间资金面整体维持在合理充裕偏宽松区间。从本周表现来看,各期限利率普遍出现下行,其中短端下行幅度更为显著,中长期则延续平稳回落态势。

隔夜利率(O/N)由前期1.31%左右明显回落至1.24%附近,下行幅度较为显著,显示超短期资金供给进一步宽松;1周利率由1.42%-1.44%区间下行至1.33%-1.34%附近,已明显低于7天逆回购利率(1.40%),表明短端资金面处于偏宽松状态。本周短端利率的快速回落,一方面反映出前期央行投放形成的流动性基础仍在延续,另一方面也表明在后半周净回笼背景下,资金面并未出现明显收紧,反而维持较为充裕的状态。

2周利率由前期1.50%以上回落至1.39%-1.40%附近,下行幅度较为明显,显示跨期资金需求进一步走弱,市场对跨周或跨月资金的提前锁定需求显著下降;1个月利率由1.49%-1.50%区间下行至1.47%-1.48%附近,延续温和回落态势,反映市场对短期资金成本预期进一步下修。

3个月至1年期限利率整体呈现温和下行,其中3个月利率由1.51%-1.52%区间回落至1.49%左右,6个月、9个月及1年期利率同步下移,1年期已降至1.52%-1.53%附近。整体来看,中长期利率波动幅度有限,仍以缓慢下行为主,显示市场对中期资金成本及货币政策取向的预期保持稳定,未出现明显再定价。

从期限结构来看,短端利率回落幅度显著大于中长期,中长期利率相对缓慢下移,期限利差快速压缩,Shibor曲线呈现明显平坦化特征。当前曲线变化主要体现为短端资金宽松向中长期逐步传导的过程,而非长端利率主导的趋势性变化。

综合来看,本周在公开市场操作前期投放、后期集中回笼的节奏下,资金面整体保持稳定且偏宽松。尽管央行后半周持续净回笼,但短端利率未出现上行,反而继续下行,反映银行体系流动性基础依然充裕,资金价格波动更多体现为结构性变化而非系统性压力。后续仍需关注季末后流动性回流节奏、政府债发行及资金需求变化对资金面的边际影响。

04汇率指数

CFETS

人民币汇率指数

·汇率指数·

截至03月27日,CFETS人民币汇率指数为100.6点,较上周上行2BP。

05实体流动性

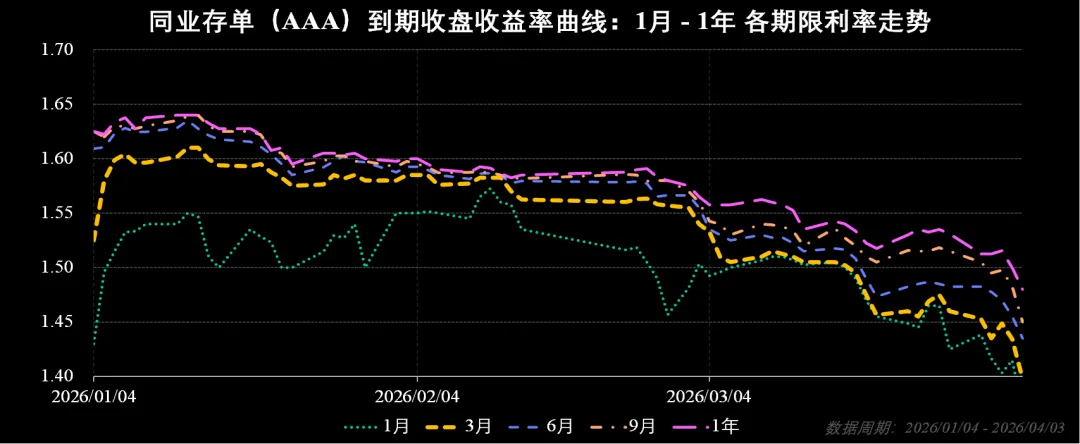

同业存单(AAA)到期

收盘收益率曲线

·实体流动性·

截至4月3日,期限结构基本持平;短端(1–3个月)扩大;长端(6–12个月)收窄;短端变动幅度大于长端;1个月–3个月利差为3个基点,较上周下行;3个月–1年利差为8个基点,较上周下行。

近期银行间同业存单(AAA)到期收益率曲线整体呈现出短端大幅回落、中长期同步下行、期限结构明显平坦化的运行特征。从最新数据来看,1个月期利率已由前期1.42%-1.44%区间快速下行至1.37%,短端回落幅度显著扩大;3个月与6个月期限利率分别降至1.3975%与1.4349%,中端利率亦出现较为明显的下移;9个月及1年期利率则回落至1.45%与1.48%,长端利率同步走低,曲线整体呈现系统性下移特征。

1个月期利率本周出现明显加速下行,且回落幅度显著高于中长期限,反映银行负债端压力进一步缓解,短期资金获取成本快速下降。结合公开市场操作来看,尽管本周央行整体呈现净回笼,但前期投放形成的流动性基础仍较为充裕,叠加短期资金需求边际走弱,共同推动短端利率快速回落。

3个月至6个月期限利率本周亦出现较为明显的下行,幅度较此前有所扩大,表明市场对中期资金成本的预期出现边际下修。一方面,短端利率下行对中端形成传导;另一方面,中期流动性预期仍保持稳定,使中端利率在稳定预期基础上逐步下移。

9个月及1年期利率同步回落,但整体波动幅度仍相对温和,表明市场对中长期资金成本及货币政策取向的判断未发生显著变化。长端利率更多体现为在整体利率中枢下移背景下的被动调整,而非主动定价重构。

从期限结构来看,短端利率回落幅度显著大于中长端,中长期利率相对缓慢下行,期限利差快速压缩,曲线呈现明显平坦化甚至趋于压缩状态。当前曲线变化更多体现为短端资金环境改善带动的整体利率中枢下移,而非长端利率主导的趋势性变化。

综合来看,本轮同业存单收益率曲线下移具有由短端驱动向全期限传导的特征,银行负债端压力明显缓解,资金成本整体下移,但中长期利率仍保持相对稳定运行,整体仍属于结构性修复向阶段性下移过渡的过程。后续仍需关注流动性回笼节奏、政府债供给以及银行负债需求变化对曲线形态的进一步影响。

风险溢价

·实体流动性·

*由于数据更新问题本周风险溢价部分未更新,抱歉给您带来的不便 ![]()

本周风险溢价为0.55%,较前一周的-0.36%明显回升,并重新回到零轴上方,同时仍低于200日均值约0.90%。从绝对水平来看,风险溢价虽出现明显修复,但整体仍处于长期均值下方,表明权益资产风险补偿虽有所改善,但尚未回归中枢水平。

风险溢价自2026年初以来整体处于低位震荡区间,期间多次在零轴附近反复波动。2月中旬以来风险溢价持续运行于负值区间,随后在3月初短暂转正后再度回落,本周则出现较为明显的修复性上行,重新进入正值区间。这一变化显示风险补偿从此前的压缩状态逐步进入修复阶段,但当前仍处于初步修复区间,尚未形成趋势性抬升。

本周风险溢价的回升主要来自权益市场波动与无风险利率同步变化的共同作用。一方面,沪深300指数延续回落,压低权益资产估值水平;另一方面,10年期国债收益率较前期小幅回落,使得风险溢价出现被动抬升。在无风险利率边际下行的背景下,风险溢价的上行更多体现为估值层面的修复。

综合来看,当前风险溢价已由此前的深度压缩区间进入修复阶段并回到零轴上方,市场风险补偿水平有所改善,但仍明显低于长期均值,风险偏好整体仍处于由谨慎向修复过渡的阶段。后续仍需关注基本面修复节奏、企业盈利预期变化以及资金流入情况,以判断风险溢价能否进一步向均值回归。

重要提示与信息披露

·<3·

阅读义务

本资料的接收者应当认真阅读并充分理解随附的声明、风险提示与信息披露事项。

非投资建议与免责

在任何情形下,本微信号所推送的资讯与观点均不构成对任何人的投资建议;本公司亦不对因使用本微信号的内容而导致的任何损失承担任何责任。

独立判断与自担风险

读者不得以本微信号推送内容替代其独立判断,亦不应仅据此作出投资决策。请充分了解各类投资风险,自主决策并自行承担相应风险。

信息来源与覆盖范围

本资料中涉及的(含文字、图表及音视频等形态)具体财经事件分析、金融工具使用、金融产品选择、市场结论与建议,以及证券买卖的时点与价格等,均采自公共媒体平台公开信息,包括但不限于:自媒体、门户网站、研究报告、学术报告、以及上市公司对外披露资料等。

内容宗旨

本文力求在纷繁复杂的财经信息中进行梳理与甄别,提炼更直接、有效的信息,旨在为读者节省时间并提升阅读效率。

风险提示的有限性

上述声明、信息披露事项与风险提示并不能穷尽不当使用本资料所涉及的全部风险。

温馨提示:股市有风险,投资需谨慎。

评论