新能源汽车动力电池市场全景分析:现状、趋势与机遇

新能源汽车动力电池市场

全景分析:现状、趋势与机遇

深度解析动力电池产业格局与发展前景

一、核心摘要

市场规模快速增长:2025年中国动力电池销量达910.3GWh(1-10月数据),同比增长49.9%;2024年锂电池出货量达1175GWh,同比增长32.62%,中国市场占全球份额超80%。

退役浪潮即将到来:截至2024年,中国动力电池退役量约60万吨,预计2030年将达到350万吨,回收市场规模有望突破千亿元。

技术路线多元化发展:磷酸铁锂与三元材料并行主导,固态电池预计2027-2028年实现产业化,湿法回收、梯次利用等技术不断成熟。

出口强劲增长:2025年1-11月中国新能源汽车出口231.5万辆,同比增长1倍;动力电池累计出口169.8GWh,占总出口量65.2%。

政策体系持续完善:欧盟《新电池法》设置绿色壁垒,国内通过补贴政策、规范标准等推动产业健康发展。

二、中国动力电池市场规模与增长趋势

2.1 近五年市场规模回顾

中国动力电池市场在过去五年(2020-2025年)保持了爆发式增长态势:

| 年份 | 锂电池出货量(GWh) | 同比增长率 | 市场份额占比 |

|---|---|---|---|

| 2024 | 1175 | +32.62% | 全球占比>80% |

| 2025(1-8月) | 970.7 | +54.3% | - |

| 2025(全年预测) | 1888.6 | +55.5% | 全球占比82.8% |

| 2025(1-10月销量) | 910.3(销量) | +49.9% | - |

图:电动汽车电池系统展示

核心解读:

- 2020-2025年间,中国锂电池产业从疫情冲击中快速恢复,并进入高质量发展阶段

- 2025年增速显著提升,前8月出货量同比增长54.3%,全年预计达到1888.6GWh

- 中国在全球锂电池市场的份额持续扩大,2025年占比达82.8%,显示出强大的产业竞争力

- 2025年1-10月动力电池销量达910.3GWh,接近2024年全年水平,反映出市场需求的强劲增长

2.2 未来增长预测与驱动因素

市场规模预测:

- 全球市场:2025年全球锂离子电池市场规模为1340.8亿美元,预计2034年将达到8653.3亿美元,年复合增长率22.85%

- 中国市场:预计2025年新能源汽车市场规模将达到23.1千亿元,动力电池作为核心部件将保持同步增长

核心驱动因素:

- 政策支持:双碳目标推动新能源汽车消费,2025年汽车以旧换新政策全面扩围

- 技术进步:电池能量密度提升、成本下降,2024年磷酸铁锂电池系统成本已降至85美元/kWh

- 市场需求:新能源汽车渗透率持续提升,2025年预计达到51.85%

- 产业链优势:中国拥有完整的锂电池产业链,从上游材料到下游应用的全链条优势显著

三、动力电池退役数量与预测分析

3.1 退役电池数量现状

根据中国汽车动力电池产业创新联盟(CABRCA)数据:

| 时间节点 | 退役电池数量 | 退役规模(GWh) |

|---|---|---|

| 截至2023年底 | 约45万吨 | - |

| 2024年 | 约60万吨 | 20.2GWh |

| 2024年(回收量) | 30万吨 | - |

核心解读:

- 退役电池数量呈加速增长态势,2024年较2023年底增加了约15万吨

- 2024年退役电池规模达20.2GWh,同比增长48.53%

- 截至2024年,全国累计产生退役动力电池约60万吨,近60%产生于2022年和2023年

- 2024年国内动力电池回收量突破30万吨,对应市场规模超480亿元

3.2 2020-2030年退役趋势预测

长期预测数据:

| 时间段 | 累计退役量(万吨) | 年均增长率 |

|---|---|---|

| 2020-2030 | 约1000万吨 | - |

| 2030年 | 350万吨 | - |

| 2024-2030 | 约148.7万吨(预测) | 年均增长约20% |

小结:中国动力电池市场正进入规模化退役阶段,未来5-10年退役电池数量将呈指数级增长,这为动力电池回收利用产业提供了巨大的市场空间。

四、动力电池回收利用市场规模与商业模式

4.1 回收利用市场规模

历史与现状数据:

| 年份 | 回收量(万吨) | 市场规模(亿元) | 渗透率 |

|---|---|---|---|

| 2023 | <30 | <400 | <25% |

| 2024 | 30+ | 480+ | - |

| 2030(预测) | - | 1000+ | - |

4.2 主要商业模式分析

当前主流商业模式:

代表企业:格林美、邦普循环等

代表企业:宁德时代

代表企业:比亚迪

应用场景:储能、低速电动车

五、动力电池回收利用技术路线与成本分析

5.1 主要技术路线

1. 梯次利用技术:

- 原理:将容量下降至初始容量80%以下的电池用于储能、低速电动车等低要求场景

- 应用场景:储能设施、电动工具、照明等

- 技术特点:需要经过电池状态预测、拆解、重组等过程

- 发展现状:当前动力电池梯次利用技术尚不成熟,成本居高不下

2. 拆解回收(再生利用):

- 湿法回收:通过化学方法提取有价金属

- 适用于:磷酸铁锂电池、三元材料电池

- 优点:金属回收率高(锂回收率达91%,镍和钴回收率达99%)

- 成本:磷酸铁锂电池湿法回收成本约8500元/吨,收益约8100元/吨

- 火法回收:通过高温处理提取金属

- 适用于:各类锂电池

- 优点:处理量大,流程简单

- 缺点:能耗高,有价金属回收率较低

- 物理回收:通过机械分离、破碎等方法

- 优点:能耗低,环境污染小

- 缺点:纯度和回收率较低

5.2 成本分析

回收成本构成:

| 成本项 | 占比 | 说明 |

|---|---|---|

| 拆解成本 | 30-40% | 手工拆解方式人工成本高、效率低 |

| 运输成本 | 15-20% | 废旧电池收集、运输费用 |

| 处理成本 | 20-30% | 湿法/火法处理工艺成本 |

| 环保成本 | 10-15% | 环保合规、污染治理费用 |

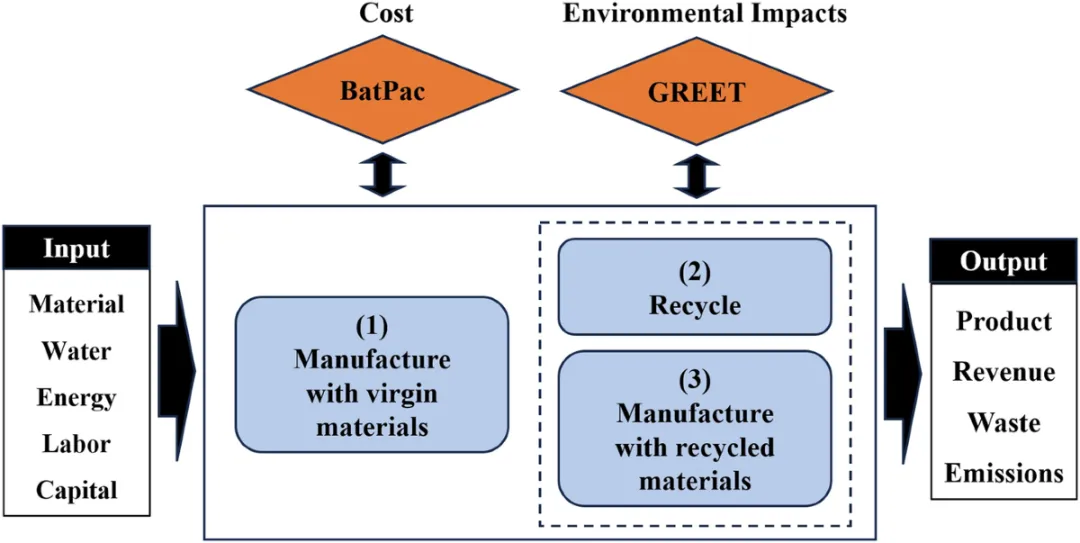

图:电池回收工艺输入输出流程

六、中国新能源汽车动力电池出口数据与趋势

6.1 整体出口情况

历史数据与趋势:

| 时间段 | 出口量(万辆) | 同比增长率 |

|---|---|---|

| 2023年 | 120.3 | +77.2% |

| 2024年 | 128.4 | - |

| 2025年(1-11月) | 231.5 | +100% |

6.2 动力电池出口情况

动力电池出口数据:

6.3 主要出口市场

市场分布:

- 欧洲市场:2023年出口量占比约50%,"一带一路"共建国家贡献50.2%的出口份额

- 东南亚市场:增长迅速,成为重要出口目的地

- 北美市场:受政策影响(如美国通胀削减法案),市场格局发生变化

图:绿色能源充电站示意图

七、动力电池主要材料价格趋势与供需情况

7.1 主要材料价格趋势

2025年材料价格数据:

| 材料类型 | 价格单位 | 当前价格 | 周环比变化 |

|---|---|---|---|

| 碳酸锂 | 万元/吨 | 9.24 | +8.4% |

| 氢氧化锂 | 万元/吨 | 8.13 | +6.3% |

| LME镍 | 美元/吨 | 14,300 | -2.7% |

7.2 供需情况分析

全球需求预测:

| 材料 | 2020年需求占比 | 2050年需求预测(万吨) | 主要应用领域 |

|---|---|---|---|

| 锂 | 28%(电动汽车) | 12 | 电池生产、润滑脂 |

| 钴 | 16%(电动汽车) | 28 | 电池生产、合金 |

| 镍 | - | 555 | 电池生产、不锈钢 |

小结:动力电池主要材料中,锂和镍面临供应压力,钴供应相对充足。中国在全球锂电池供应链中占据主导地位,但原材料对外依赖度仍然较高。

八、国外新能源汽车动力电池回收利用市场与政策

8.1 欧洲市场

政策法规:

- 欧盟《新电池法》:要求电池生产企业承担回收责任,设置再生材料比例、碳足迹声明、数字护照等全生命周期要求

- 碳边境调节机制(CBAM):2026年1月1日进入实质性收费阶段,对高碳进口产品征收碳关税

回收产能:

- 欧洲拥有超过20万吨的回收产能,分布在英国、法国、德国、芬兰、挪威、波兰、瑞典、比利时和瑞士

- 2023年欧洲本土电池产量约100GWh,其中韩国企业占据75%市场份额

- 预计2025年欧洲总产能将扩张至460GWh

8.2 美国市场

政策法规:

- 美国通胀削减法案:对新能源汽车设置补贴门槛,对电池原材料来源提出要求,影响中国电池出口

- 电池回收政策:尚未形成完整的回收体系,但正在推进相关法规制定

图:电动汽车充电设施

九、动力电池回收利用对环境和经济的影响评估

9.1 环境影响评估

正面影响:

- 资源节约:回收利用减少了对原生矿产的依赖,2024年回收处理退役电池约60万吨,相当于节约了大量锂、钴、镍等金属资源

- 能源节约:回收金属比从矿石中提炼金属能耗更低,例如回收铝的能耗仅为原生铝的5%左右

- 污染减少:规范回收避免了废旧电池随意丢弃带来的重金属污染、土壤污染等问题

9.2 经济影响评估

经济效益:

- 资源价值:退役电池中含有大量高价值金属,2024年回收市场规模达480亿元

- 就业机会:回收利用产业创造了大量就业岗位,从回收、运输、拆解到再生利用全产业链

- 新兴产业:动力电池回收成为新的经济增长点,预计2030年市场规模将突破千亿元

十、相关企业案例与商业模式分析

10.1 龙头企业案例

通过收购邦普循环,构建"电池生产—使用—梯次利用—回收与资源再生"的闭环;锂的回收率达91%,镍和钴的回收率达到99%

最早与中国铁塔达成梯次利用战略合作,联合徐工集团建设电池科技公司;2025年上半年出口新能源乘用车157.5万辆,居国内首位

第三方回收模式,专注于电池回收和资源再生;2024年动力电池回收与梯级利用业务营收大幅增长

10.2 创新商业模式

- 梯次利用创新:通过机器人技术识别和新型拆胶技术实现电芯无损拆解

- 联盟回收模式:整车企业联合电池生产商、回收企业建立回收体系

- 数字化回收体系:电池数字护照、区块链追溯系统

十一、政策支持与补贴情况

11.1 国内政策体系

国家层面政策:

| 政策名称 | 发布时间 | 核心内容 |

|---|---|---|

| 《新能源汽车产业发展规划(2021-2035年)》 | 2020年 | 明确新能源汽车发展目标和技术路线 |

| 《新电池法》 | 2023年 | 规范动力电池回收利用,设置绿色壁垒 |

| 《动力电池行业规范条件》 | 多年更新 | 对动力电池生产企业提出技术和环保要求 |

| 《以旧换新实施方案》 | 2025年 | 国四标准燃油乘用车首次纳入报废补贴,换新能源最高补2万元 |

11.2 国际政策对比

- 欧盟政策:《新电池法》要求电池生产企业承担回收责任;碳边境调节机制(CBAM)2026年1月1日进入实质性收费阶段

- 美国政策:通胀削减法案对新能源汽车设置补贴门槛,对电池原材料来源提出要求,限制中国电池进入

十二、展望与策略建议

12.1 未来发展趋势

市场趋势:

- 规模持续扩大:预计2030年动力电池回收市场规模将突破千亿元

- 技术进步加速:固态电池、无损拆解等技术实现产业化

- 规范化程度提高:政策体系不断完善,回收渠道逐步规范

- 全球化布局深化:中国企业加快海外建厂,规避贸易壁垒

12.2 风险提示

- 技术风险:新技术路线突破可能使现有技术路线面临挑战

- 市场风险:退役电池数量预测存在不确定性,影响回收产能规划

- 政策风险:国外绿色贸易壁垒提高,增加出口成本

- 环境风险:不规范回收可能造成环境污染

12.3 策略建议

对企业:

- 技术创新:加大研发投入,提高回收效率和金属回收率

- 产业链整合:构建"生产-使用-回收-再生"闭环,降低成本

- 数字化转型:利用区块链、大数据等技术优化回收体系

- 全球化布局:在主要市场建立生产基地,规避贸易壁垒

对投资者:

- 关注龙头企业:宁德时代、比亚迪等技术领先、产业链完整的企业

- 把握细分机会:在梯次利用、再生利用等细分领域寻找投资机会

- 长期布局:动力电池回收是长期趋势,适合长期价值投资

对政府:

- 完善政策体系:制定科学合理的动力电池回收政策

- 支持技术创新:通过资金、税收等方式支持回收技术研发

- 规范市场秩序:加强对回收渠道、环保标准的监管

- 推动国际合作:在标准制定、技术共享等方面加强国际协调

结论

中国新能源汽车动力电池市场正处于快速发展和转型升级的关键时期。从市场规模来看,2025年中国动力电池销量和装机量继续保持全球领先地位,预计未来5年仍将保持稳定增长。动力电池退役浪潮的即将到来,为回收利用产业提供了巨大的市场空间,预计2030年回收市场规模将突破千亿元。

从技术发展来看,磷酸铁锂与三元材料并行主导的市场格局将持续,固态电池等新技术预计2027-2028年实现产业化。回收利用技术不断进步,湿法回收、梯次利用等技术路线日益成熟,但仍面临成本、效率、规范化等挑战。

展望未来,中国新能源汽车动力电池市场将继续保持增长态势,技术进步和政策完善将推动产业向更加规范化、规模化、智能化方向发展。企业应抓住机遇,加大技术创新和产业链整合力度,提升国际竞争力,实现可持续发展。

评论