融通国际海外市场周报

全球主要股市出现复苏 WTI原油再涨超10%

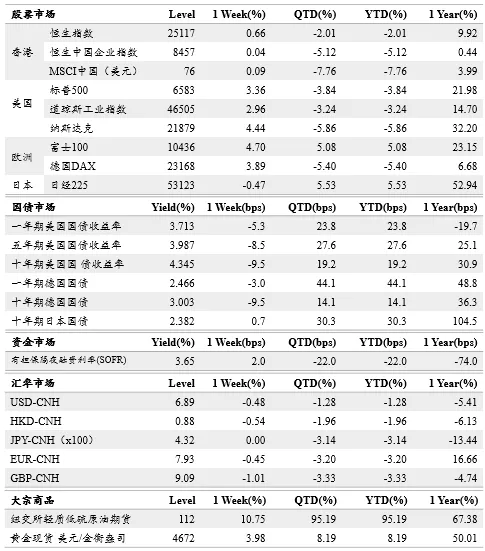

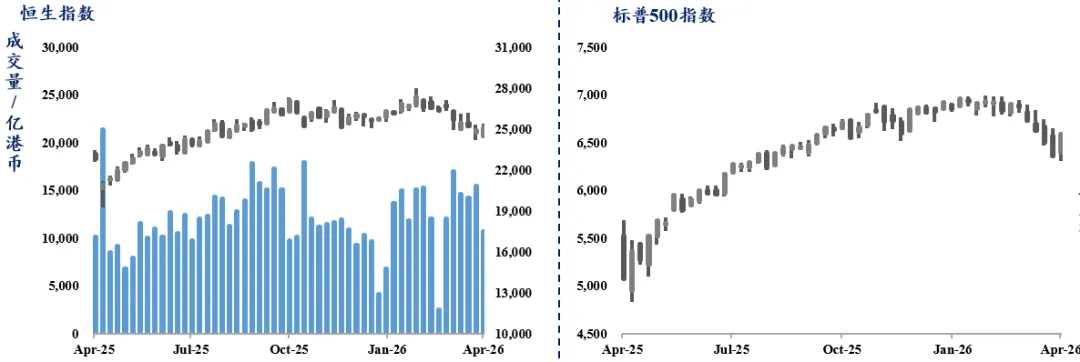

股票市场:近期美国股票市场表现的深度分析显示,地缘政治担忧缓解是主要推动力之一,特朗普推迟行动及美伊谈判进展减轻冲突预期,风险溢价下降,避险资产如黄金和美元资金流出,市场风险偏好提升,波动率下降。美联储方面,鲍威尔偏鸽派言论以及利率预期的调整,加上经济数据的坚挺支撑,特别是就业和通胀指标的改善,增强了市场信心。技术面显示前期跌幅带来超跌反弹的需求,资金从避险转向风险资产,板块轮动明显。季节性因素如4月历史表现良好、财报季开启及税季结束,有助于市场信心恢复,整体氛围趋于修复,风险偏好增强,市场情绪逐步转向乐观。美三大股指本周止跌回升,其中纳指涨4.44%,标普500涨3.36%,道指涨2.96%。欧洲方面,近期地缘政治紧张局势有所缓解,特朗普推迟对伊朗能源设施的打击并通过巴基斯坦进行的间接谈判取得进展,暂时缓解了冲突升级的担忧,但欧洲仍因能源依赖度高而面临更大的经济冲击和通胀压力。欧洲央行对通胀的担忧加剧,预计将逐步升息,导致货币政策可能与美联储出现分化。经济方面,欧洲经济数据疲软,消费者信心和PMI指数下滑,但市场因超跌反弹和地缘局势缓和而有所反弹。行业方面,制造业和工业板块表现亮眼,能源板块因地缘政治风险和政策不确定性表现疲弱。资金层面,避险情绪有所减退,资金逐渐回流股市,尤其英国、德国和法国市场,但欧洲仍显谨慎。整体来看,市场情绪改善,但未来仍需关注地缘政治风险和货币政策走向带来的不确定性。欧洲主要市场表现优异,英国富时100涨4.70%,德国DAX涨3.89%。日本方面,本周日本市场受地缘政治担忧压制,能源高度依赖中东出口,霍尔木兹海峡关闭加剧石油供应紧张,经济滞后影响逐渐显现,带来滞胀风险。日本央行面临加息预期升温与政策不确定性,工资上涨支持加息预期,但通胀回落增加政策复杂性。企业方面,回购热潮减少,行业表现分化明显,AI需求推动部分企业增长。技术上,市场经历大幅下跌后反弹,但仍总体偏弱,资金面表现谨慎,外资流入受地缘风险影响。与欧美市场相比,日本表现落后,主要由能源依赖、地缘冲突和货币政策等因素导致,市场预期与实际政策行动之间存在矛盾,整体情绪趋于谨慎。日经225指数周累计下跌0.47%,报收53123点。

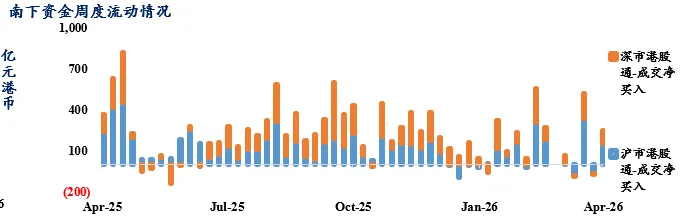

资金流向:近期市场受到地缘政治风险的显著影响,中东冲突加剧引发全球股市波动,避险情绪升温及油价波动影响通胀预期和利率路径,特朗普讲话逆转市场预期导致黄金价格大跌,香港市场随之回调。美联储政策预期也是核心变动因素,油价高企增强通胀担忧,市场预期降息次数减少,美元走强对资金流动和估值构成压力,对香港市场带来资金外流和风险偏好变化。科技股表现疲弱,估值偏高及公司业绩担忧促使恒生科技指数回调,同时南向资金出现剧烈波动,短期内呈现大规模流出流入、结构性分化。板块方面,生物科技因创新预期而强势,但房地产、金融等板块则因政策预期、经济不确定性表现分化,REIT等防御资产表现相对稳健。市场情绪总体偏谨慎,指数略升但科技股悲观,技术面显示指数难以突破心理关口,缩量阴跌、观望情绪浓厚,等待更明确的市场驱动因素。恒指本周上涨0.66%,报收25117点。资金方面,南向资金本周净买入54亿港币。

国债市场:近期市场收益率下降主要由于地缘政治风险引发的避险需求增加,推动资金流入美国国债等避险资产,同时市场对通胀预期和货币政策的不确定性保持警惕。在此背景下,黄金作为避险资产价格联动,通胀预期虽因油价上涨而短暂升温,但市场对美联储控制通胀仍有信心。公司债表现优于国债,主要因为信用利差收窄、企业基本面稳健以及高收益债券风险溢价的压缩。市场情绪表现为谨慎乐观,投资者在避险与逐利之间权衡,收益率多在技术水平得到支撑,成交量保持稳定。资金流向方面,避险资金流入国债,而追求收益的资金则流入公司债及高收益债,市场结构表现为信用利差缩窄、期限溢价稳定,流动性充裕,整体市场呈现稳中有升的态势。美十年期国债收益率本周下跌9.5bps,报收4.345%。

资金市场:资金成本方面,截至本周四,SOFR报3.65%。

汇率市场:本周美元指数震荡主要受美联储鹰派立场、地缘政治避险需求、能源价格冲击以及货币政策分化等支撑因素影响,但同时受到美国经济数据疲软、降息预期仍存、技术阻力和非美货币反弹的压制。人民币则凭借稳健的经济基本面、健康的外汇供求、持续的外资流入和地缘政治避险特征表现相对强势。欧元在超卖后出现技术性反弹,得益于美元回调和相对稳健的经济数据,以及欧洲央行的强硬立场。日元则因加息预期升温、技术支撑、外汇干预预期和输入性通胀压力,保持相对稳定或略有波动。美元兑人民币本周跌0.48%,截至周五报收6.88。

大宗商品:本周油市价格剧烈波动,主要受地缘政治风险、供应中断担忧和市场情绪变化驱动。3月30日油价上涨,因霍尔木兹海峡封锁持续引发供应中断担忧、避险资金流入以及技术面支撑。随后的3月31日至4月1日,油价下跌,因地缘局势缓和预期、美国库存大增、经济疲软和获利了结压力。4月2日,特朗普讲话延长海峡封锁时间,供应担忧重燃,推动油价大幅反弹。布伦特与WTI价差逆转则源于区域供需差异、运输瓶颈及套利资金流动,反映欧洲市场对地缘风险的敏感。成交量扩大和持仓量变动显示市场分歧增强、投机热情高涨及风险偏好变化,整体波动性增加。而地缘政治风险溢价方面,供应中断风险、运输成本提高及保险费用上涨构成主要因素,预计若冲突结束,油价可能下跌10-15美元/桶,但风险溢价现水平仍在15-20美元左右,反映当前市场对地缘风险的高度担忧。本周WTI原油价格累计上涨10.75%,报收112美元/桶。黄金市场方面,近期黄金价格剧烈波动主要由多重因素驱动,包括3月整体下跌受流动性危机、技术超卖等影响,随后4月初受地缘缓和信号和资金回流推动出现反弹;但特朗普威胁、避险情绪逆转及获利了结等因素引发4月2日到3日的回调和继续下跌。与原油走势相比,黄金表现出分化,原油持续上涨反映供应风险和通胀预期,而黄金受到美联储政策、地缘局势和市场情绪影响表现出波动。资金流向显示机构配置趋于收敛,但中国资金持续流入并由央行增持支撑,期货持仓与ETF资金变化反映市场情绪改善和短期企稳,同时机构观点分歧,整体市场情绪逐步回暖但波动仍然较高。现货黄金本周涨3.98%,报收4672美元/盎司。

融通国际公众号

微信号 : RTFUNDHK

更多优质内容

敬请关注融通国际公众号

【免责声明】

融通国际资产管理有限公司已获香港证券及期货事务监察委员会发牌及监管。然而,本报告所提供的资料未经香港证券及期货事务监察委员会(下称「证监会」)审阅,所提供的资料仅供参考。本报告内所述的任何资料不应被视为亦不构成对任何人的要约或公开发售﹑也不构成对任何人发出认购任何基金股份的邀请。本报告并不拟提供专业建议,投资者不应依赖本报告去购买或出售任何股票或基金股份。有意投资者应咨询其财务顾问或其他专业顾问。投资者作出任何投资决定前,应咨询其专业顾问。

本报告对象并不是散户投资者。本报告的内容来自于我们认为可靠的信息来源,然而,除非法律或法规要求外,我们并不担保﹑保证或声明(包括明示或暗示)其准确性或完整性,融通国际资产管理有限公司,其有关联的公司﹑其董事﹑高级职员及雇员均不需要对本报告上所载的任何资料承担任何责任或义务。此外,本报告内的信息可能随时更改,恕不另行通知。投资者在做出任何投资决定前,应该预先咨询专业顾问并听取意见。

本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为融通国际资产管理有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

融通国际资产管理有限公司

评论