4.5日|市场淡稳,新政赋能长期向好

一、今日行情速览

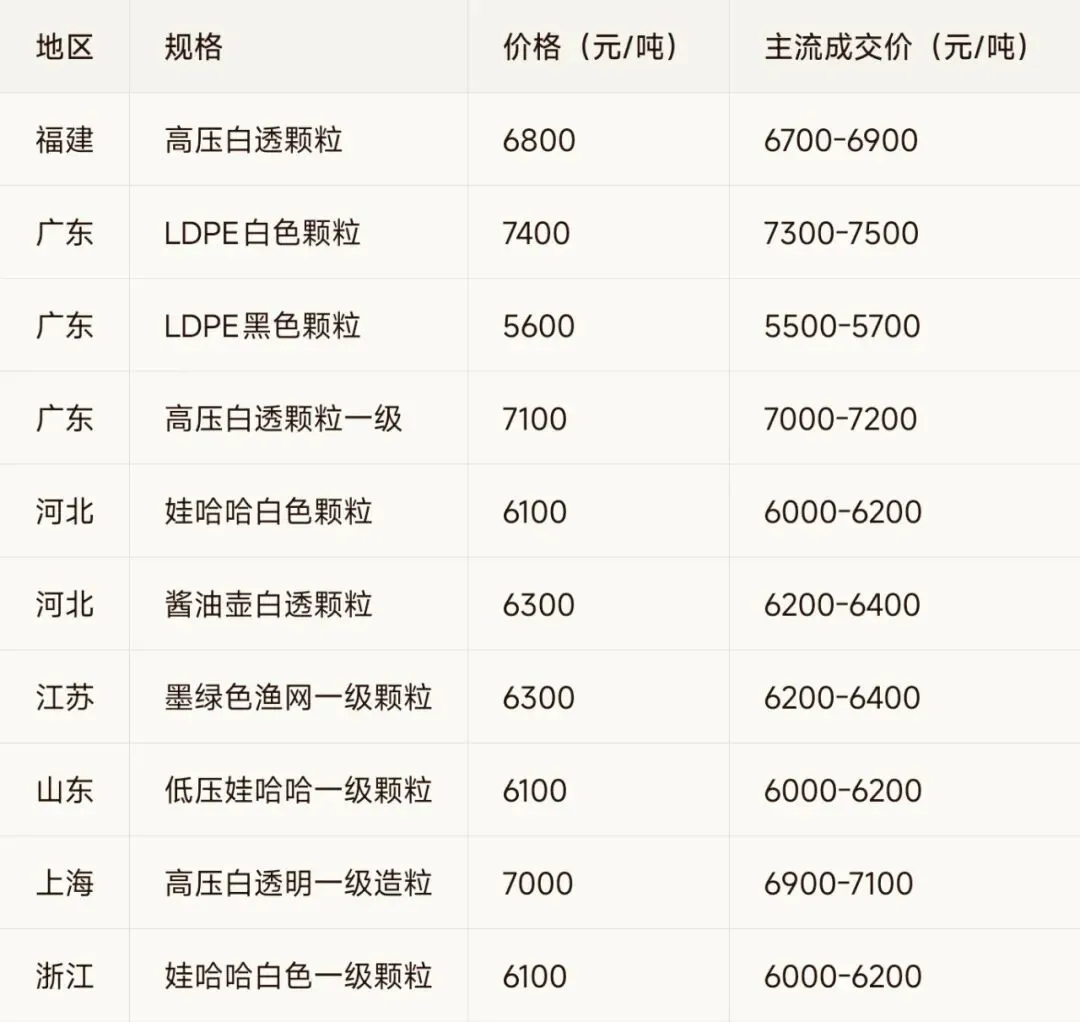

市场简析

今日再生塑料市场整体交投清淡,订单减少明显,下游刚需采购为主。再生PE造粒市场行情偏淡,交易放缓;再生PP市场交投延弱,实盘侧重商谈。毛料价格居高不下,再生厂家低价惜售,现货库存有所累积。预计短期市场难有明显好转,价格以偏弱整理为主。

期货与原料动态

-

塑料期货:主力合约震荡走弱,市场情绪偏谨慎,观望气氛浓厚

-

原油价格:布伦特原油在85-90美元/桶区间震荡,地缘政治因素影响持续

-

新料价格:PP新料价格继续下行,与再生料价差收窄至500元/吨以下,再生料价格优势减弱

二、开工与库存

开工率数据

-

农膜行业:整体开工率较前期下降1.7%,地膜旺季需求局部放缓

-

聚乙烯下游制品:平均开工率较前期上升2.1%,呈现小幅回暖

-

PP管材企业:开工率39.24%,较上周上涨2.82%

-

聚丙烯下游:平均开工率49.06%,上涨1.55个百分点

库存情况

-

再生厂家库存:现货库存有所累积,出货速度放缓,部分厂家库存压力显现

-

毛料库存:供应紧张局面不改,毛瓶货源量不多,回收迟缓

-

下游制品厂库存:维持按需采购策略,新增订单有限,库存处于低位

区域表现

-

华东:开工率相对稳定,库存压力可控,交易以老客户为主

-

华南:下游订单跟进不足,采购谨慎,部分厂家降价出货

-

华北:地膜需求季节性减弱,开工率小幅下滑,库存略有积累

三、下游需求

终端行业开工情况

-

注塑:订单跟进不足,再生料替代比例中等,部分非关键结构件应用稳定

-

拉丝:需求平淡,成本控制成为首要考虑,对价格敏感度较高

-

吹膜:PE包装膜开工环比提升1.2%,但整体需求释放缓慢

-

打包带:订单有限,刚需采购为主,旺季启动迹象不明显

-

管材:PE管材开工率37.17%,同比上升6%,基建需求提供一定支撑

采购心态

-

刚需补货:下游制品厂按订单生产,维持最低必要库存,随用随采

-

观望情绪:新料价格下行,下游等待价格进一步调整,采购节奏放缓

-

压价心理:对再生料压价意愿增强,但毛料成本高企限制了降价空间

需求展望

未来1-2周需求预计维持偏弱态势。包装行业传统旺季接近尾声,农膜需求季节性下滑,叠加新料价格下行压力,再生料需求难有明显改善。下游资金偏紧、回款周期延长的情况可能持续,制约采购能力。高端料子出货阻力较大,中低端料子竞争加剧。

四、政策与环保

重点政策动态

《固体废物综合治理行动计划》

-

发布单位:国务院

-

核心目标:到2030年,大宗固体废弃物年综合利用量达到45亿吨,主要再生资源年循环利用量达到5.1亿吨

-

关键举措:

-

加强工业固体废物源头减量,依法依规淘汰落后产能

-

规范回收转运体系,深化生活垃圾分类网点与废旧物资回收网点“两网融合”

-

提升再生资源循环利用水平,强化行业规范管理

-

研究将再生材料等项目纳入全国温室气体自愿减排交易市场

-

-

实施意义:为塑料循环经济提供了顶层设计框架,将推动再生塑料产业向规范化、规模化、高值化方向发展

环保检查动态

-

全国范围:随着“无废城市”建设深化,环保执法持续收紧,严厉打击“散乱污”企业违法拆解

-

长三角地区:环境监管加强,引导废旧资源向合规龙头企业集中,推动产业升级

📊 深度分析国务院发布的《固体废物综合治理行动计划》标志着我国固体废物治理进入了系统化、精细化的新阶段。该计划明确了“减量化、资源化、无害化”的核心原则,并设定了到2030年的具体量化目标,为塑料循环经济提供了明确的政策指引。政策背景:当前我国固体废物产生量大、历史堆存问题突出,非法倾倒处置现象时有发生。该计划在“十四五”塑料污染治理行动方案基础上,进一步细化了实施路径和时间表,体现了国家对循环经济的高度重视。核心要点:计划提出了从源头管控到末端治理的全链条治理思路。在再生材料应用推广方面,明确要求建立完善的标准和认证制度,研究实施再生材料和产品碳足迹认证,这将为高品质再生塑料提供市场准入保障。同时,计划提出将更多符合条件的再生材料和产品纳入政府绿色采购范围,将为再生塑料创造稳定的需求市场。行业影响:对于再生塑料产业,该政策将带来三方面深刻影响:一是推动产业规范化发展,淘汰落后产能,提升行业集中度;二是促进技术创新,鼓励企业开展化学循环等前沿技术研发;三是拓展应用市场,通过绿色采购和碳交易机制,为再生塑料创造新的价值增长点。预计未来具备技术实力、合规运营能力的龙头企业将获得更大发展空间。

五、行业动态

-

重庆三泰环保:二期再生资源项目预计2026年6月投产,年产塑料造粒5万吨、破碎片材3万吨、制品1万吨

-

惠城环保:20万吨/年混合废塑料资源化综合利用项目已实现满负荷试验,装置平稳运行

-

金发科技:墨西哥30万吨高性能改性塑料项目计划2026年6月投产

市场趋势

-

高品质再生料需求增长:食品级rPET、工程塑料再生料等高端产品市场空间扩大

-

产业协同深化:回收-再生-利用的产业链合作模式成为主流

-

国际认证重要性提升:ISCC PLUS、GRS等认证成为进入全球供应链的关键

六、区域市场差异

价差分析

-

华东-华南价差:LDPE白色颗粒华南比华东高400元/吨,主要受出口需求支撑

-

华东-华北价差:高压白透明颗粒华东比华北高300元/吨,反映区域质量偏好差异

-

物流影响:内陆运输成本使华北、东北地区价格相对较低,但供应稳定性不足

七、综合分析与明日展望

今日市场特征总结

-

供需矛盾突出:下游订单减少,采购谨慎,而毛料供应紧张,成本高企,再生厂家处于两难境地

-

结构性分化明显:高端料子出货遇阻,中低端料子竞争加剧,区域价格差异扩大

-

政策驱动增强:《固体废物综合治理行动计划》为行业长期发展提供了明确方向

-

技术突破加速:化学回收、AI分选等前沿技术正快速向产业化推进

关键影响因素

✅ 利好因素:

-

政策支持力度加大,高品质再生料市场空间扩大

-

原油价格高位震荡,为再生料提供成本支撑

-

技术持续进步,提升再生料性能和竞争力

⚠️ 利空因素:

-

下游需求疲软,订单跟进不足

-

新料价格下行,与再生料价差收窄

-

资金压力较大,制约采购能力

明日走势预判

-

短期(1-3天):市场预计延续偏弱整理态势,高端料子价格承压,中低端料子价格竞争激烈。下游按需采购策略不变,再生厂家库存压力可能进一步显现。

-

中期(1-2周):随着政策效应逐步释放和传统旺季结束,市场将进入调整期。高品质再生料在认证和标准完善后,有望获得溢价空间。化学回收等新技术项目投产将改变供应格局。

-

长期(1-3个月):产业升级加速,规范化、规模化成为主流趋势。具备技术实力和合规运营能力的企业将获得更大市场份额。国际市场需求增长将为出口导向型企业创造机会。

操作建议

-

再生厂家:控制库存水平,优化生产结构,聚焦高品质料子生产,加强技术研发和认证工作

-

下游用户:关注新料价格变化,把握采购节奏,优选有认证的再生料供应商,提前布局高端应用

-

投资者:关注技术领先、合规运营的龙头企业,把握产业升级带来的投资机会

本文数据、价格及行业分析仅供参考,不构成投资、经营与决策建议。市场存在波动,请结合实际情况理性判断。

专注再生塑料行业|每日行情、价格、政策、探厂实拍,让你看懂行业、抓住商机。关注我,行业信息不遗漏。

评论