【中国银河策略】市场“矛”与“盾”的关键仍在原油

核心观点

本周A股行情:(1)本周(2026年3月30日-4月3日),A股市场震荡调整,主要宽基指数普遍回调。全A指数下跌2.25%。主要宽基指数中,创业板指跌幅靠前,跌4.44%,上证50表现相对稳健,小幅下跌0.24%。(2)从风格来看,本周大盘风格相对占优;五大风格指数多数回调,其中,稳定风格和成长风格跌幅靠前,消费风格小幅上涨0.08%。(3)从行业来看,本周一级行业跌多涨少。仅通信、医药生物、食品饮料和银行录得上涨。公用事业、电力设备、房地产跌幅靠前。

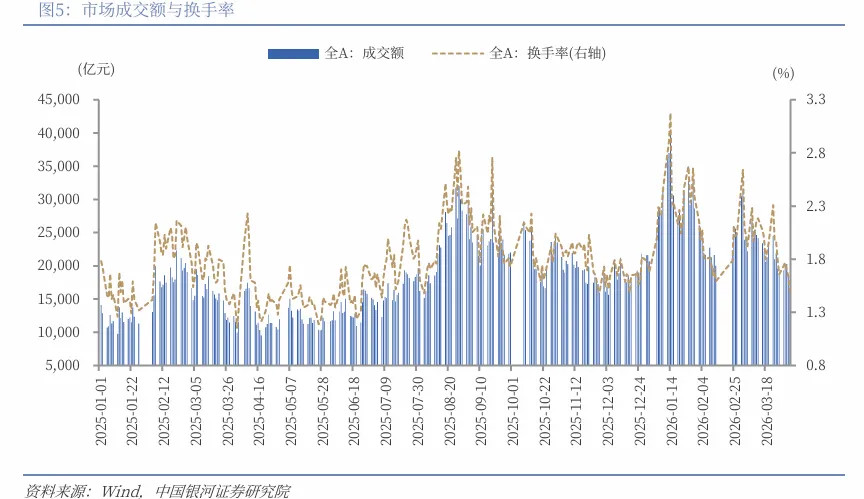

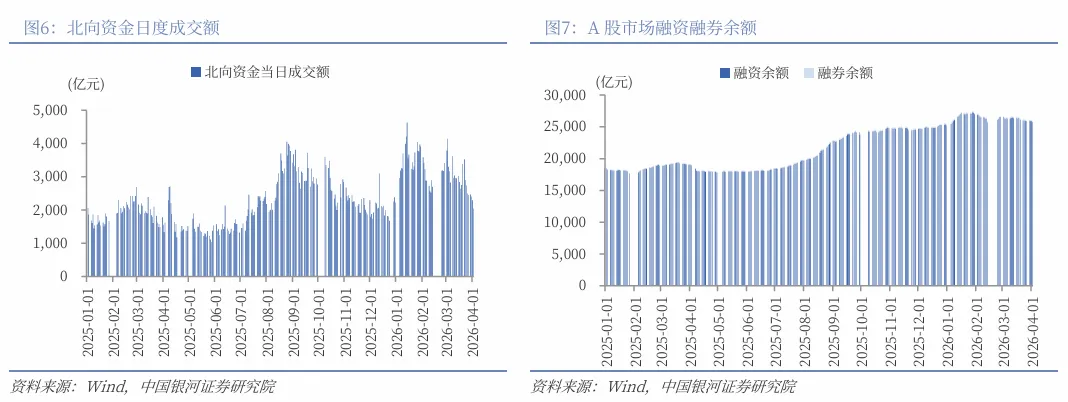

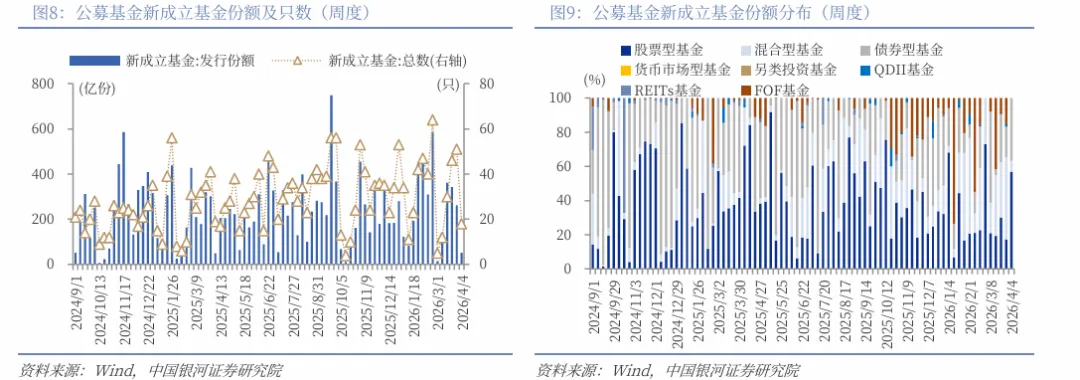

本周资金流向:(1)A股市场交投活跃度持续降温。本周日均成交额为18970亿元,较上周下降2145.59亿元;日均换手率为1.6693%,较上周下降0.27个百分点。(2)截至周四,本周融资余额下降,融券余额上升。(3)本周新成立基金中,权益类基金共有14只,发行份额32.44亿份,较上周下降138.79亿份,本周份额占比63.32%。(4)3月26日至4月1日期间,全球基金对A股净流量-28.08亿美元(前值3.55亿美元),净流入转为净流出。其中,海外基金净流量-10.69亿美元(前值6.65亿美元)。

本周估值变动:全A指数PE(TTM)估值较上周下降0.54%至22.36倍,处于2010年以来89.38%分位数;PB(LF)估值下跌2.43%至1.79倍,处于2010年以来47.21%分位数。全A股债利差为2.6529%,位于3年滚动均值(3.3147%)-1.27倍标准差附近,处于2010年以来48.19%分位数水平。

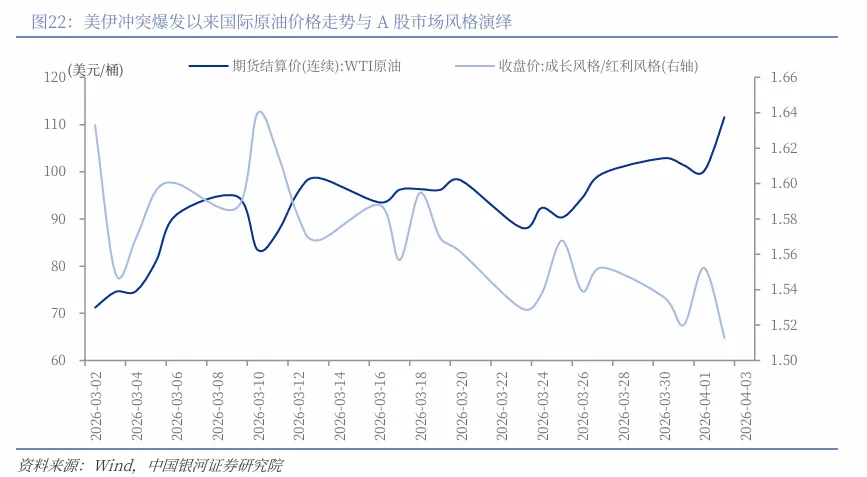

A股市场投资展望:从外部环境来看,美伊方面军事冲突持续升级,停火谈判前景尚不明朗,特朗普划定4月6日最后期限,伊朗反击烈度与范围扩大。在冲突不确定性仍高、走势尚未明朗前,全球权益市场预计仍处于高波动的环境之中,A股或将呈现震荡轮动特征。原油价格走势变化依然会是影响近期市场结构的关键变量。油价上行推升全球通胀预期,降息预期延后导致全球流动性边际收紧,将强化能源替代板块的交易逻辑与防御性板块的护盘作用,同时部分压制科技成长等进攻性板块的表现;而若后续冲突缓和预期下油价震荡回落,宽松预期回升,则有利于成长股行情修复。从内部环境来看,政策支撑、资金入市、中国资产重估的核心逻辑未变,外部冲突并未动摇A股中长期的慢牛根基。同时,4月上市公司业绩进入集中披露期,行情线索逐步转向基本面验证,业绩确定性高、景气度持续改善的板块,将成为资金聚焦的核心方向。

配置机会:关注一,美伊冲突走势驱动能源及替代性需求走强,关注煤炭、煤化工、新能源、航运港口、油气等;关注有色金属板块的估值修复空间。关注二,防御性资产阶段性占优,关注金融(银行)、公用事业、交通运输等。关注三,科技创新、自主可控与产业趋势确定性逻辑,关注电力设备、储能、存储、半导体、算力、通信设备等。消费板块关注农林牧渔、食品饮料、家用电器等方向。中长期仍看好科技板块产业驱动与周期板块涨价线索的双主线。

风险提示

外部不确定性风险;政策不及预期风险;市场情绪不稳定及流动性持续调整风险。

正文

一、本周行情回顾

(一)指数行情

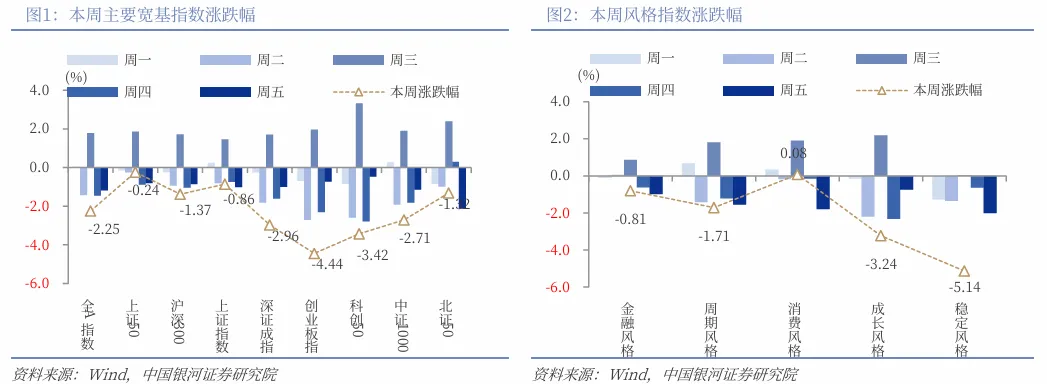

本周(2026年3月30日-4月3日,下同),A股市场震荡调整,主要宽基指数普遍回调。全A指数下跌2.25%。主要宽基指数中,创业板指跌幅靠前,跌4.44%,上证50表现相对稳健,小幅下跌0.24%。

从风格来看,本周大盘风格相对占优,沪深300(-1.37%)表现优于中证1000(-2.71%);五大风格指数多数回调,其中,稳定风格和成长风格跌幅靠前,消费风格小幅上涨0.08%。

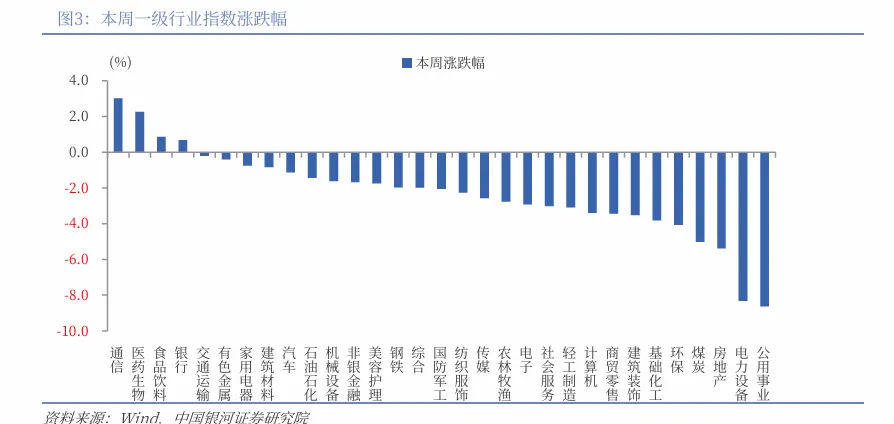

从行业来看,本周一级行业跌多涨少。仅通信、医药生物、食品饮料和银行录得上涨,涨幅分别为3.01%、2.26%、0.87%和0.69%。公用事业、电力设备、房地产跌幅靠前。

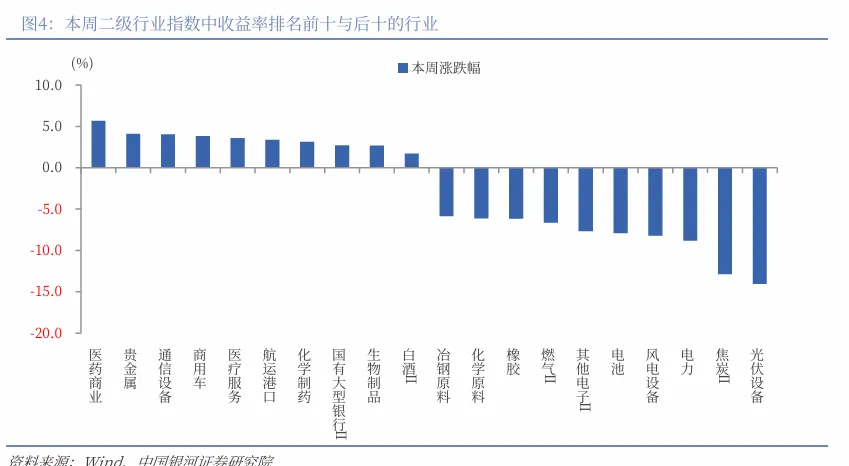

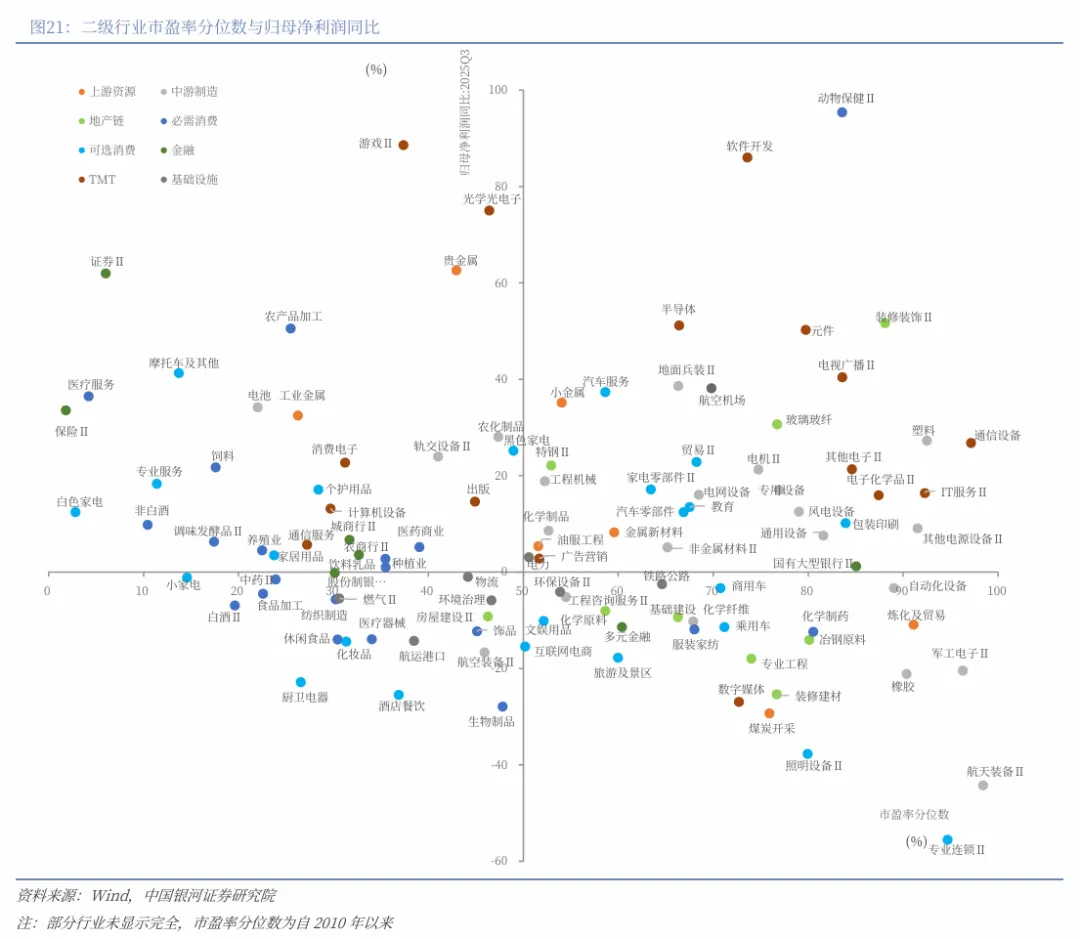

二级行业表现来看,本周收益率前五的行业依次是医药商业、贵金属、通信设备、商用车、医疗服务;收益率靠后的行业依次是光伏设备、焦炭Ⅱ、电力、风电设备、电池。

(二)资金流向

A股市场交投活跃度持续降温。本周日均成交额为18970亿元,较上周日均成交额下降2145.59亿元;日均换手率为1.6693%,较上周日均换手率下降0.27个百分点。其中,本周北向资金日均成交额为2299.16亿元,较上周日均成交额下降519.23亿元。

截至4月2日(周四),本周融资余额下降,融券余额上升。两融余额为25986.70亿元,较上周下降101.51亿元。其中,融资余额为25801.99亿元,下降105.84亿元;融券余额为184.71亿元,上升4.33亿元。

按基金成立日统计,截至4月4日,本周新成立基金18只,发行份额为51.24亿份。其中,权益类基金(包括股票型基金和混合型基金)共有14只,发行份额32.44亿份,较上周下降138.79亿份,本周份额占比63.32%,较上周下降2.16个百分点。

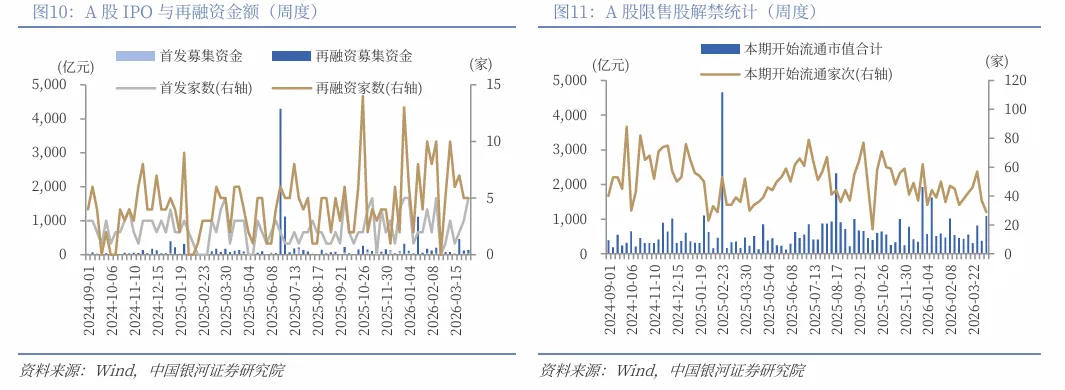

按上市日期统计,截至4月4日,本周IPO家数为5家,募集资金金额46.98亿元,再融资家数为5家,募集资金金额88.91亿元。

下周市场资金流出压力将较本周上升。本周共有37家公司限售股陆续解禁,合计解禁15.00亿股,解禁总市值378.30亿元;下周(4月6日-4月12日)预计共有29家公司限售股陆续解禁,合计解禁73.16亿股,按4月3日收盘价计算,解禁总市值约为1089.34亿元。

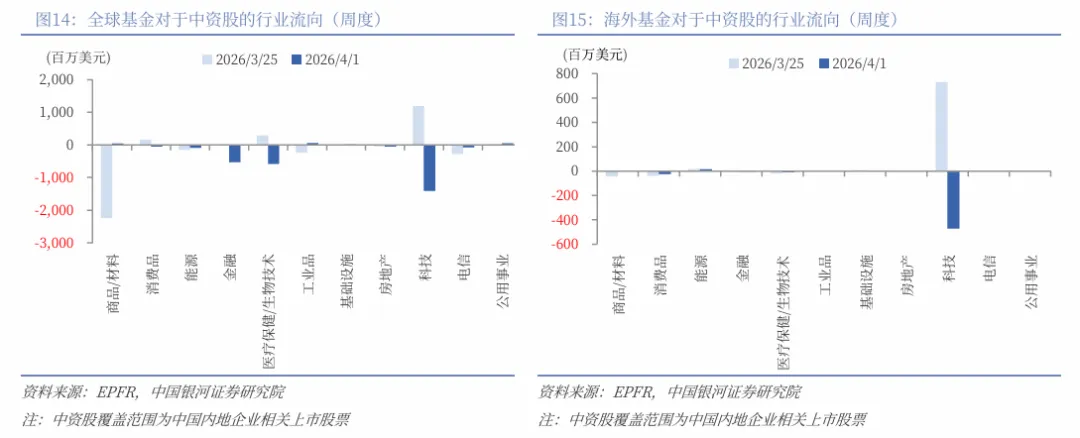

根据EPFR对于全球基金资金流向的统计,3月26日至4月1日期间,全球基金对A股净流量-28.08亿美元(前值3.55亿美元),净流入转为净流出。其中,海外基金净流量-10.69亿美元(前值6.65亿美元),包括海外主动型基金净流量-1.05亿美元(前值-0.91亿美元)、海外被动型基金净流量-9.68亿美元(前值8.21亿美元)。

结构上,以中国内地企业在全球范围内相关上市股票的口径,观察资金对于中国资产的行业配置偏好。3月26日至4月1日期间,全球基金对科技行业净流出规模最大,净流量-14.02亿美元(前值11.93亿美元),由净流入转为净流出;其次为医疗保健/生物技术、金融行业,净流量分别为-5.83亿美元(前值2.95亿美元)、-5.22亿美元(前值0.19亿美元);同时持续流出能源、电信、房地产行业;工业品、公用事业、商品/材料等小幅净流入。当周海外基金科技行业净流出规模最大,净流量为-4.71亿美元(前值7.30亿美元);持续流出消费品、医疗保健/生物技术、金融、商品/材料、房地产和电信行业;能源、基础设施、工业品维持小幅净流入。

(三)估值变动

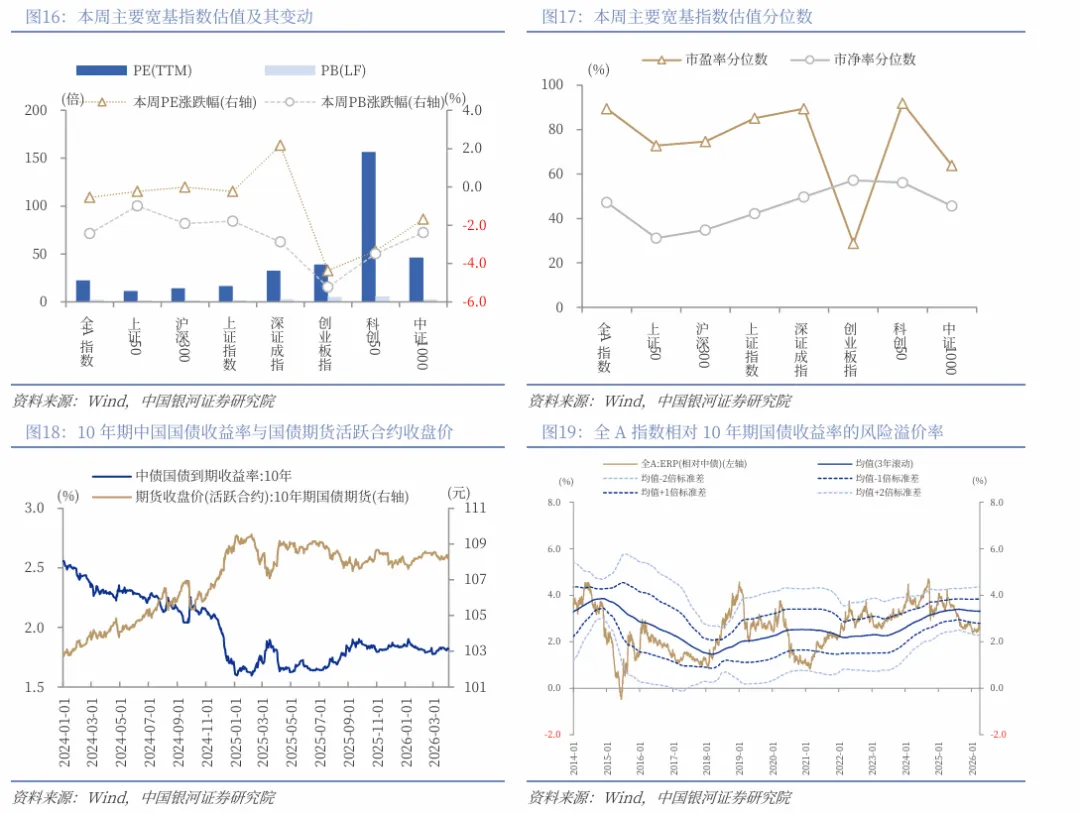

截至4月3日,全A指数PE(TTM)估值较上周下降0.54%至22.36倍,处于2010年以来89.38%分位数,处于历史较高水平;全A指数PB(LF)估值本周下跌2.43%至1.79倍,处于2010年以来47.21%分位数,处于历史中位水平。

截至4月3日,10年期国债收益率为1.8199%,较上周上行0.27BP;10年期国债期货活跃合约收盘价为108.27元,较上周上涨0.03%。据此计算,4月3日,全A股债利差为2.6529%,位于3年滚动均值(3.3147%)-1.27倍标准差附近,处于2010年以来48.19%分位数水平。

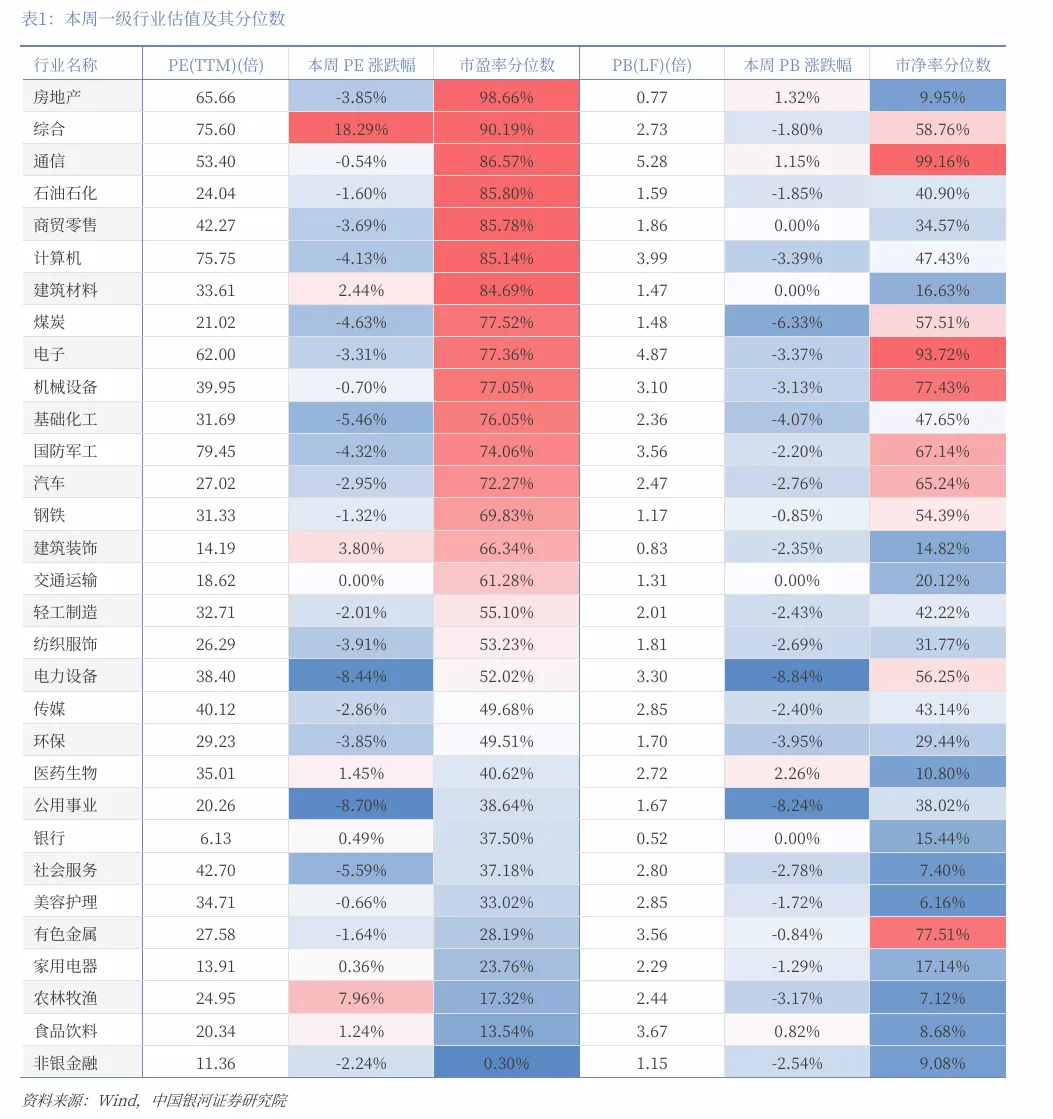

从行业层面来看,本周31个一级行业中,8个行业市盈率估值上涨。截至4月3日,从市盈率估值来看,共有19个行业估值高于2010年以来50%分位数,有9个行业的估值处于2010年以来20%-50%分位数区间,另外3个行业估值低于2010年以来20%分位数水平。其中,房地产、综合、通信的PE估值分位数较高,分别处于2010年以来98.66%、90.19%、86.57%分位数水平;非银金融、食品饮料、农林牧渔的PE估值分位数较低,分别处于2010年以来0.3%、13.54%、17.32%分位数水平。

二、A股市场投资展望

近期A股市场成交缩量,市场情绪走弱,行情依然处在震荡调整、弱势整理格局之中。从外部环境来看,美伊方面军事冲突持续升级,停火谈判前景尚不明朗,特朗普划定4月6日最后期限,伊朗反击烈度与范围扩大。外部冲突下全球投资者避险情绪升温,通胀交易逻辑下流动性边际趋紧。在冲突不确定性仍高、走势尚未明朗前,全球权益市场预计仍处于高波动的环境之中。A股或将呈现震荡轮动特征。原油价格走势变化依然会是影响近期市场结构的关键变量。油价上行推升全球通胀预期,降息预期延后导致全球流动性边际收紧,将强化能源替代板块的交易逻辑与防御性板块的护盘作用,同时部分压制科技成长等进攻性板块的表现;而若后续冲突缓和预期下油价震荡回落,宽松预期回升,则有利于成长股行情修复。

从内部环境来看,政策支撑、资金入市、中国资产重估的核心逻辑未变,外部冲突并未动摇A股中长期的慢牛根基。居民入市趋势明确,上交所数据显示,2026年3月,A股新开户460万户,环比增长82.4%,同比增长50.1%;2026年累计新开户1204万户,同比增长61.2%。同时,4月上市公司业绩进入集中披露期,行情线索逐步转向基本面验证,业绩确定性高、景气度持续改善的板块,将成为资金聚焦的核心方向。

配置上,关注一:美伊冲突走势不确定性仍高,驱动能源及替代性需求走强,关注煤炭、煤化工、新能源、航运港口、油气等板块,油价高位特征下,短期板块波动或有所加大。关注有色金属板块的估值修复空间与配置性价比。关注二:防御性资产阶段性占优,关注金融(银行)、公用事业、交通运输等。关注三:科技创新、自主可控与产业趋势确定性逻辑,重点关注业绩景气度较高的上游环节,涉及电力设备、储能、存储、半导体、算力、通信设备等。此外,消费板块估值处于历史偏低水平,部分细分领域具备预期修复空间,建议关注农林牧渔、食品饮料、家用电器等方向。中长期来看,仍看好科技板块产业驱动与周期板块涨价线索的双主线。

三、风险提示

外部不确定性风险;政策不及预期风险;市场情绪不稳定及流动性持续调整风险。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2026年4月5日发布的研究报告《市场“矛”与“盾”的关键仍在原油》

分析师:杨超 S0130522030004

分析师:王雪莹 S0130525060003

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河固收”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。

评论