2026全球电动工具市场趋势:无绳化与区域重构

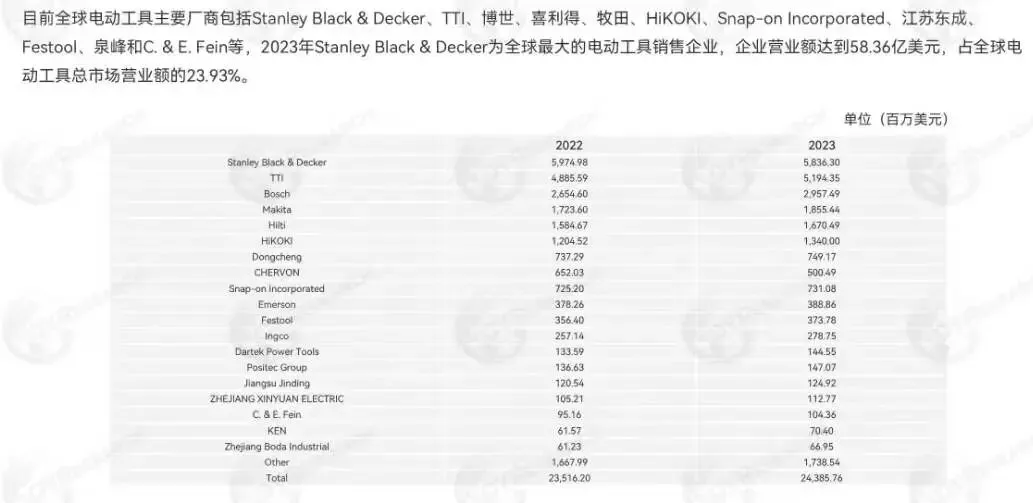

根据行业调研机构的数据,2025年全球电动工具市场销售额已达281.6亿美元。市场呈现出集中化、区域化、无绳化的显著特征。北美、欧洲和亚太地区合计占据近90%的市场份额,其中北美是全球最大市场。从产业链看,全球前五大厂商(Stanley Black & Decker、TTI、博世、牧田、喜利得)的市场份额合计高达72%,显示出极高的市场集中度。

一、 核心增长动力:建筑、制造与无绳化转型

建筑与制造行业的持续增长是电动工具市场的核心驱动力。电动工具在提升工作效率、保障施工质量方面的优势,使其在上述领域应用广泛。尤其在亚太、中东、非洲等新兴市场,城市化与基础设施建设的加速,为市场带来了新的增量空间。

值得注意的是,无绳电动工具正成为行业增长的关键引擎。2024年,全球无绳电动工具市场规模达139.26亿美元,同比增长12.51%。摆脱了电源线束缚的锂电工具,凭借其便携性与灵活性,在专业和家用领域快速渗透,预计到2031年市场规模将突破210亿美元。

二、 区域格局演变:中国市场的双重角色

从区域分布看,北美(33%) 和 欧洲(30%) 仍是最大的消费市场。而中国在全球电动工具产业链中扮演着独特而重要的双重角色:一方面,中国是全球最大的电动工具生产国,以江苏东成、泉峰、宝时得等为代表的企业供应全球;另一方面,其本土市场消费占比仍相对较低,产品大量出口。随着国内产业升级与专业级需求释放,中国市场正从“制造中心”向“制造与消费中心”双重身份转变,潜力巨大。

三、 挑战与机遇:关税政策与供应链重构

2025年以来,美国关税政策为全球经济带来了显著不确定性。这种贸易环境的变动,正在深刻影响电动工具行业的市场竞争态势、区域经济联动与供应链布局。企业面临着成本上升与市场准入的变数,但也催生了供应链区域化重构与生产布局多元化的新机遇。如何应对贸易壁垒、优化全球供应链,成为领先企业战略规划的重中之重。

四、 未来展望

展望至2032年,全球电动工具市场将在挑战中稳步增长。无绳化、锂电化的技术趋势不可逆转,并与智能化融合,催生更高效、更人性化的产品。同时,新兴市场的基建需求与全球供应链的区域性调整,将为行业格局带来新的塑造力量。对于企业而言,强化技术研发以巩固产品力,并构建更具韧性的全球化供应链与市场布局,是在未来竞争中取胜的关键。

(本文基于QYResearch等行业公开数据与报告整理分析,数据截至2026年初。)

评论