老特说"最快周一达成协议",市场应声涨——普通人跟着追吗?

前天,一条消息刷屏了:"特朗普表示,美伊最快周一达成协议。"全球市场应声大涨。原油价格回落,亚洲股市飘红,有人开始兴奋地说:机会来了。

我看着这条消息,想的是另一件事:每当市场因为一条消息大涨,就一定有人在同一个地方亏钱。他们听到的是"机会来了"。我听到的是"又有人在追高了"。

我做了十几年保险,同时也在不断观察投资市场。有一个规律在每一次重大波动里都会重复出现:消息出来之前,市场恐慌,价格下跌。消息确认之后,市场反弹,价格上涨。而普通人进场的时间点,往往是第三阶段——消息满天飞、所有人都在讨论的时候。

为什么?因为大多数人接收信息,靠的是新闻。新闻告诉你"发生了什么"的时候,这件事已经发生了。

这句话所有人都知道,但真正到了那个时刻,没有几个人能做到。因为恐惧和贪婪不是认知问题,是情绪问题。你知道的,和你做到的,是两件事。

2015年股灾之前,我身边有多少人赚到了钱?很多。有多少人最后把钱留住了?很少。

2018年贸易摩擦,市场跌到2800点,有多少人割肉离场?很多。有多少人在2020年疫情后市场反弹时,手里有足够的现金可以加仓?很少。

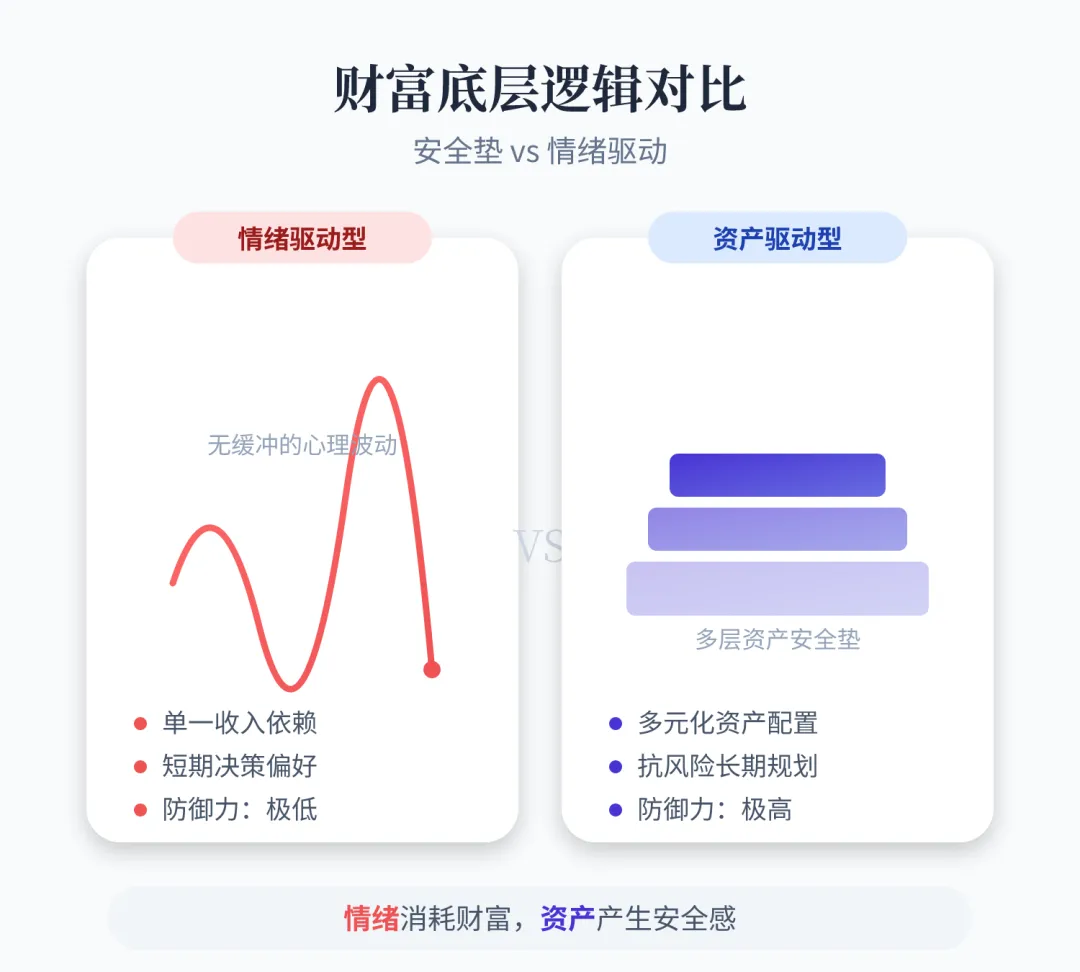

市场的波动本身不是风险,情绪驱动的操作才是。我见过太多人,在市场最恐慌的时候卖出,在市场最疯狂的时候买入。然后用"我没想到"四个字,总结自己所有的损失。他们不是输给了市场,是输给了自己的情绪。

说到这儿,我想聊聊储蓄这件事。很多人觉得,储蓄和投资是两种选择。其实不是。储蓄和投资真正的区别,不在于买什么,在于你用什么样的心态在持有。

我见过两种退休生活。第一种:手里有一笔钱,2020年进了股市,亏了30%。现在还剩一笔钱,但每天提心吊胆,不敢再动。第二种:有一笔年金险,一笔增额寿,股市怎么跌、利率怎么降,跟他没关系。他每个月看一次账户,该涨多少就是多少。

第一种人,不是没有钱,是没有安全感。第二种人,不是大富大贵,是睡得着觉。这两者的区别,在退休之后,会被无限放大。

我不是说不该投资。我是说,投资应该是"有余力的那部分"在做,而不是拿全部身家去搏。

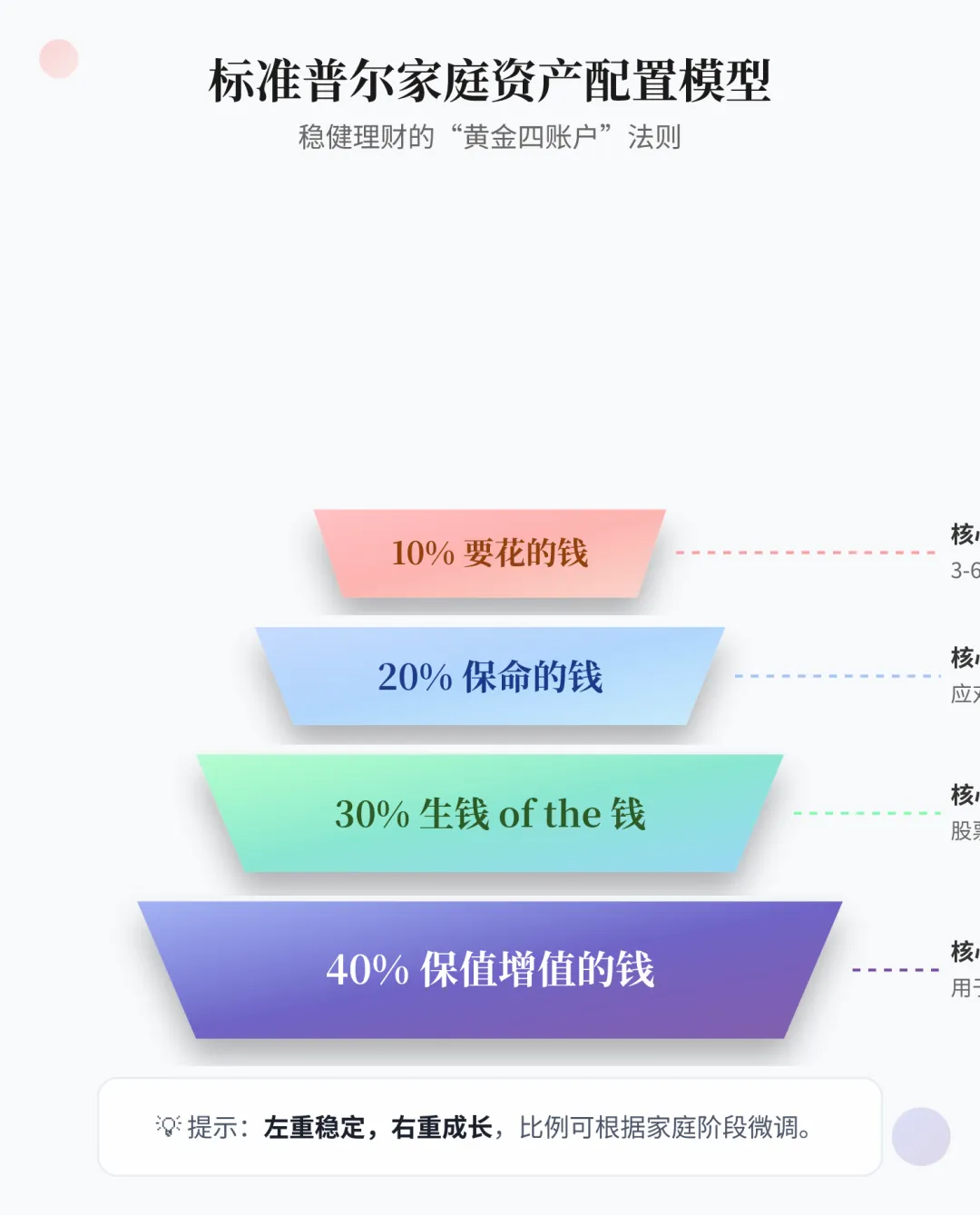

40%保值升值的钱,是家庭资产里的"压舱石"。它的存在意义,不是让你发财,是让你在"生钱的钱"亏损的时候,家庭生活还能继续运转。而这40%,最怕的不是利率低,是挪用了。

回到开头那条新闻。美伊可能达成协议,原油价格回落,全球市场反弹。对于普通人来说,这意味着什么?

意味着如果你现在手里没有仓位的,踏空了一小段。意味着如果你手里有仓位但犹豫要不要加的,现在更纠结了。意味着如果你已经满仓的,在考虑要不要杠杆追进去。三种人,三种焦虑。

但真正的问题是:一个月后,这条消息还重要吗?半年后呢?五年后呢?

"大部分人失败,不是因为他们知道得少,而是因为他们的决策被短期情绪主导。"

协议达成也好,战争升级也好,都是短期信息。而你的退休规划,是20年、30年后的事情。用短期的波动,去决定长期的资产配置,逻辑上就不对。

我见过真正在市场里活得久的人,有一个共同特点:他们不关注"今天发生了什么",而是关注"我的配置结构是不是合理"。

第一:安全垫足够厚。不管外面发生什么,家庭6个月的生活费是雷打不动的。

第二:保险先行。在投资之前,先把医疗、重疾、寿险配齐。突发大病不会打断你的储蓄计划。

第三:长期资金不进高波动资产。5年后要用的钱,不进股市。10年后要用的钱,不押注单一赛道。

做到了这三点,不管外面是战争还是协议,是牛市还是熊市,你都不会太焦虑。

说了这么多,我不是告诉你"别投资"。我是告诉你,投资之前,先把安全的部分做好。

"把这件事想清楚:你不可能在管理风险的同时又追逐收益。你必须先接受不确定性,再去寻找回报。"

普通人最大的认知误区,是以为"安全感"来自于高收益。其实真正的安全感,来自于"不管发生什么,我的家庭都不会崩"。做到了这一点,剩下的钱,怎么投资,是你的选择。

你有没有被市场情绪带着走过的经历?欢迎在评论区说说。

我是刘sir,一个觉得"安全垫比收益率更重要"的保险人。觉得文章有启发,点个「在看」,转发给身边在理财上容易焦虑的朋友。

后台私信"安全",送你一份《普通家庭资产配置自检表》,四个账户逐一核对,帮你搞清楚自己的配置结构是不是合理。

我准备做一个保险同业交流社群,如果感兴趣的伙伴,可以私信我

评论