2026年人形机器人(市场空间、竞争格局、核心零部件及相关公司)深度分析报告

-

报告名称:文末附相关报告全文PDF

人形机器人产业分析(2026)

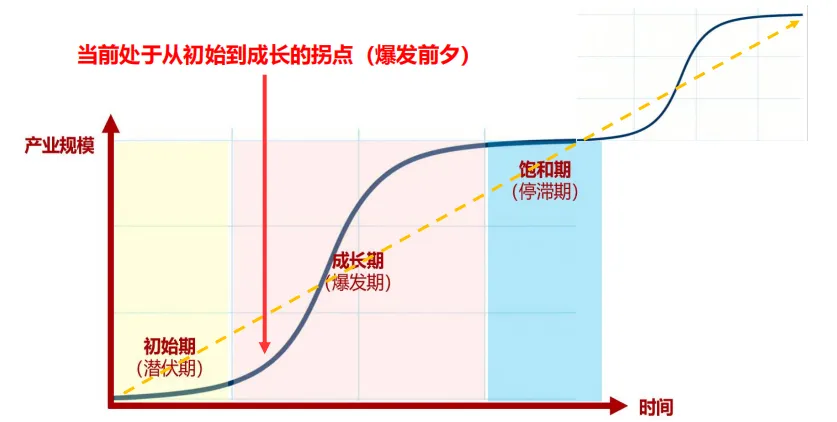

一、市场空间:量产在即,爆发前夜

能够落地的条件人形机器人已然具备,硬件渐渐收敛起来,本体设计差不多接近冻结状态,模型虽说存在提升的空间,然而整体上已然能够落地,产业正处于临S形曲线成长期前,突破临界点之后,增长的速率将会迅速攀升。

1. 硬件:核心零部件走向收敛

自2021年,特斯拉发布人形机器人计划,此后,行星滚柱丝杠、谐波减速器等硬件,历经多年迭代。到2026年初,多数硬件方案趋于稳定,核心供应商进入量产前产能投放的最后阶段。行业经历了从技术探索,到供应商扩圈,进而到供应商缩圈的演进,当下重心转向产能布局与量产对接。

2. 模型:分层架构与端到端架构并存

分层架构,也就是快慢脑,其实现难度是比较低的,容易实现商业化,然而泛化能力比较弱,并且存在通信延迟。

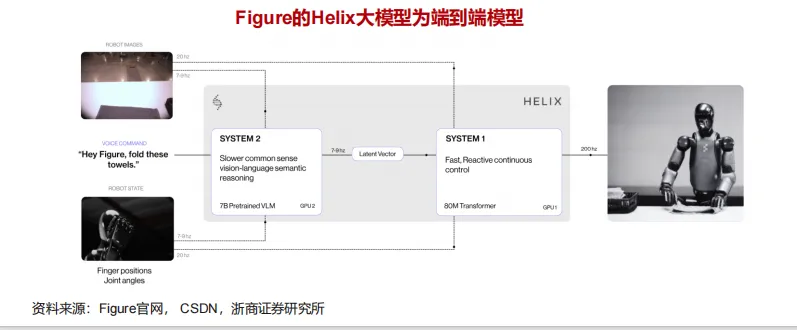

端到端架构的模式(就好像VLA模型那样),它具备着泛化能力强大、延迟程度较低的特性,不过呢,它需要那种大规模的、高质量的、多模态的数据,其中以Helix作为代表。

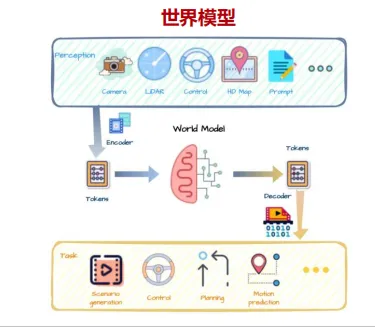

世界模型,它涉及对真实世界进行高维认知建模,进而赋予智能体具备理解能力,拥有预测能力,还拥有规划能力,这是未来的发展方向。

训练数据的来源涵盖了真实数据,其质量是最高的且最为稀缺,还包括仿真数据,它成本低且效率高,以及互联网数据,它规模大但质量低。当下真实数据的缺口极大,业界正在借助搭建真机采标平台、数据手套等途径来突破瓶颈。

3. 落地逻辑:小规模落地反哺模型

处在现阶段的时候,人形机器人尽管并非是完美无瑕的,然而小规模地实现落地恰恰是积累真实数据、提升模型能力的关键前提条件。产品进行规模化的落地会带来真实数据进行回流,进而推动更大规模的应用。

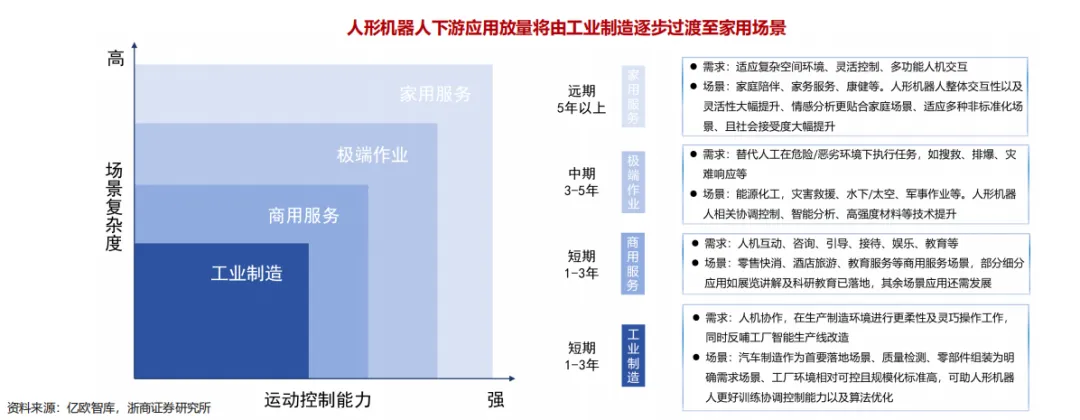

4. 应用场景与市场空间

面向企业的场景(涵盖工业制造、商用服务、极端作业这些方面):留意经济性。就拿工厂来说,工人每年的成本是8万元,要是机器人售价为30万元并且两年能够收回成本,那么其效率必须和工人不相上下;当售价是10万元的时候,3至4台机器人能够替代1名工人。图02已经在宝马工厂持续工作了半年,优必选Walker S2进入了三一重能风电工厂。

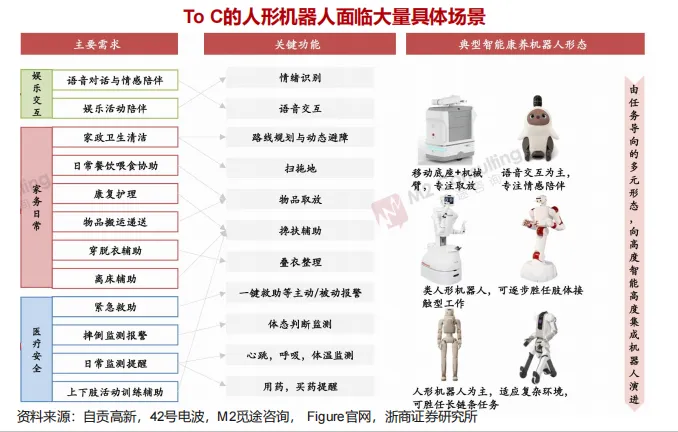

在ToC场景里,其中包括家庭陪伴、家务以及康养这些方面,全球老龄化呈现出不断加深的态势,在2030年的时候,年龄超过65岁的人口数量将会超过10亿,由此导致康养方面的需求十分旺盛。其核心难点在于泛化能力欠缺,而真正能够进入家庭估计还需要3到10年的时间。

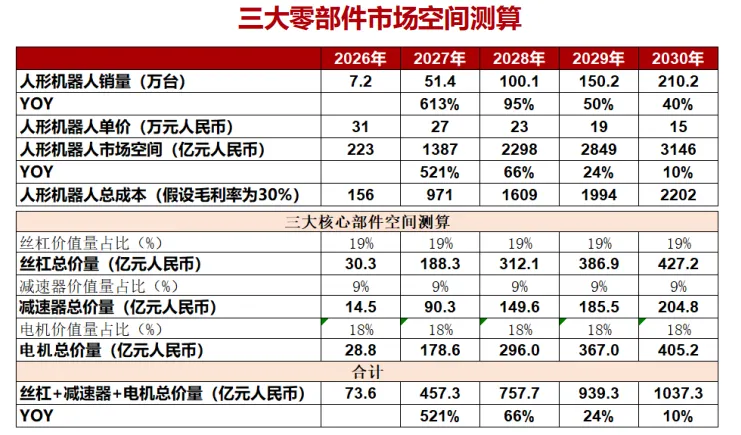

市场规模方面,预计到2030年的时候,中国和美国的制造业以及家政业对于人形机器人的需求,加起来总共大约是210万台,而市场所拥有的空间大概是3146亿元。

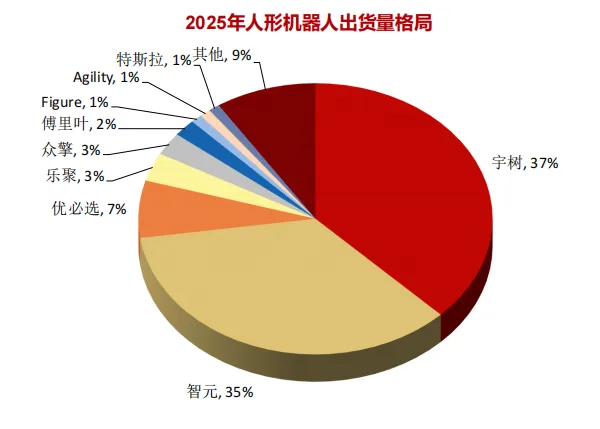

二、竞争格局:中美双强,中国出货领先

到2025年的时候,主要供应商的出货数量超过了14000台,同之前相比增长幅度约为5倍。中国供应商的出货量在总体中所占比例超过了88%,美国供应商的占比则超过了3%。出货量排名在前六位的全部都是中国厂商,分别是宇树达到了5500台,智元是5168台,优必选有1000台,乐聚为500台,众擎是400台,傅里叶是300台。

中国优势

制造业增加值,在全球当中所占比例将近百分之三十,具备全工业门类,新能源汽车产业优势能够得到复用,工业机器人产业优势也能够得到复用,零部件供应商数量处于领先,这就是零部件制造能力。

完备的应用场景:工厂提供天然落地环境。

美国优势

作为全球领先的模型能力,在文本、编程以及综合排名前十的大模型以内,9席被美国占据(仅限百度占1席)。

重点企业

特斯拉,是在全球范围内处于技术领先地位,堪称领军者的存在。第三代Optimus有着计划在2026年实现量产的安排,量产的目标是每年生产达到百万台,从长远来看,其目标更是要达到千万台的产量规模。

智元,上海临港的量产工厂已然投产,它开启了“机器人造机器人”的模式。它所生产的产品涵盖了远征A2、A2-Max、灵犀X1,并且聚焦于汽车制造、3C电子、生物实验室这些领域。

宇树科技,已完成了IPO辅导,打算在科创板上市,以极致性价比当作核心,消费级R1的售价是3.99万元,G1是量产的主力,其核心零部件全部是自己研发的。

小鹏提及IRON机器人计划于2026年进行量产,其会优先进入到导览场景之中,也会优先进入到导购场景里面,还会优先进入到导巡场景之内。

优必选,Walker S2已经完成量产交付,它搭载了热插拔换电系统,能够达成7×24小时作业。

三、核心零部件

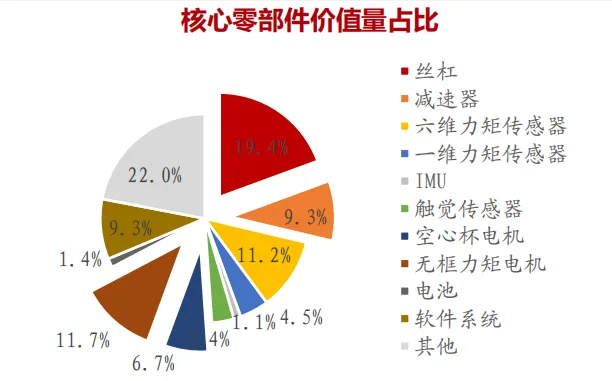

1. 三大基础零部件

丝杠、电机、减速器合计价值量占比约47%。这里面,丝杠所占比例大概是19.4%,它能够被应用于手部,也就是微型滚珠丝杠,还有身体关节处,比如滚珠丝杠或者行星滚柱丝杠。国内的企业呢,在高端领域取得的进展比较快,具有代表性的企业有恒立液压、浙江荣泰、五洲新春等等。电机所占比例约为18.4%,手部较多使用空心杯电机,身体关节大多采用无框力矩电机。国内的汇川技术、德昌电机、伟创电气等,在这方面的进展相对处于领先位置。减速器占比约9.3%,身体关节能够使用行星或谐波减速器,手部可以采用微型谐波减速器。在这个领域,国内的进展相对来说比较缓慢,海外的哈默纳科、尼得科依旧占据着优势,国内的绿的谐波、斯菱智驱等正在加速追赶。三大部件市场规模,在预计的2026年到2030年期间,其年复合增长率,均大约为94%。

2. 灵巧手(含触觉传感器)

由驱动、传动、感知这三大模块构成的灵巧手,其技术路线还没有收敛(连杆、腱绳、丝杠、减速器驱动等多种方案同时存在)。预计在中美人形机器人灵巧手市场里,规模会从2026年的48亿元增长到2030年的631亿元,年复合增长率大概是90%。主要的企业涵盖了兆威机电、傲意科技、因时机器人等整手企业,还有微型丝杠、腱绳、电机、电子皮肤等零部件供应商。

3. 传感器

六维力,一维力,IMU,触觉传感器,它们总价值量占比约20.8%,预计2030年总空间能达到370亿元,年复合增长率约94%。

柔性触觉传感器的主要发展方向是电子皮肤,它是实现场景泛化的关键支撑。技术路线有压阻式,还有电容式,包括电感式,涵盖压电式,包含光电式,但尚未收敛。

4. 轻量化

续航、运动性能、安全性得以提升,成本得以降低靠的是轻量化,主要是用镁合金、PEEK材料等去替代金属,全球PEEK市场在2024年约为61亿元,对于海外的威格斯、索尔维、赢创这三家而言,合计市占率约为84%,而国内的正积极加速国产替代的有中研股份等。

更多相关报告:2025-2026年人形机器人产业发展研究报告-新战略咨询;宇树G1人形机器人拆解报告-59页;人形机器人行业深度报告:智元:具身智能全栈龙头,量产进度与模型能力领先-35页;“人形机器人的Optimus时刻”系列(十二)25页;瑞银——人形机器人洞察;大摩——人形机器人行业展望;Fraunhofer:2026人形机器人硬件价值链:欧洲制造业能否把握人形机器人发展风口白皮书(32页);2026人形机器人行业研究报告(43页)。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告智库平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告。 点击查看→新用户必读【如何下载】

评论