中国电力市场体系--电力市场化改革

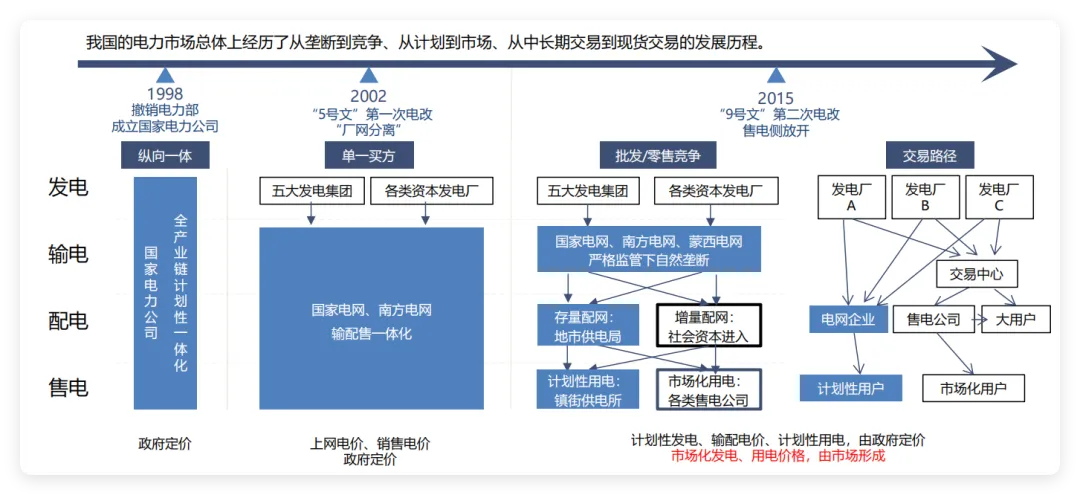

一、中国电力市场化改革进程

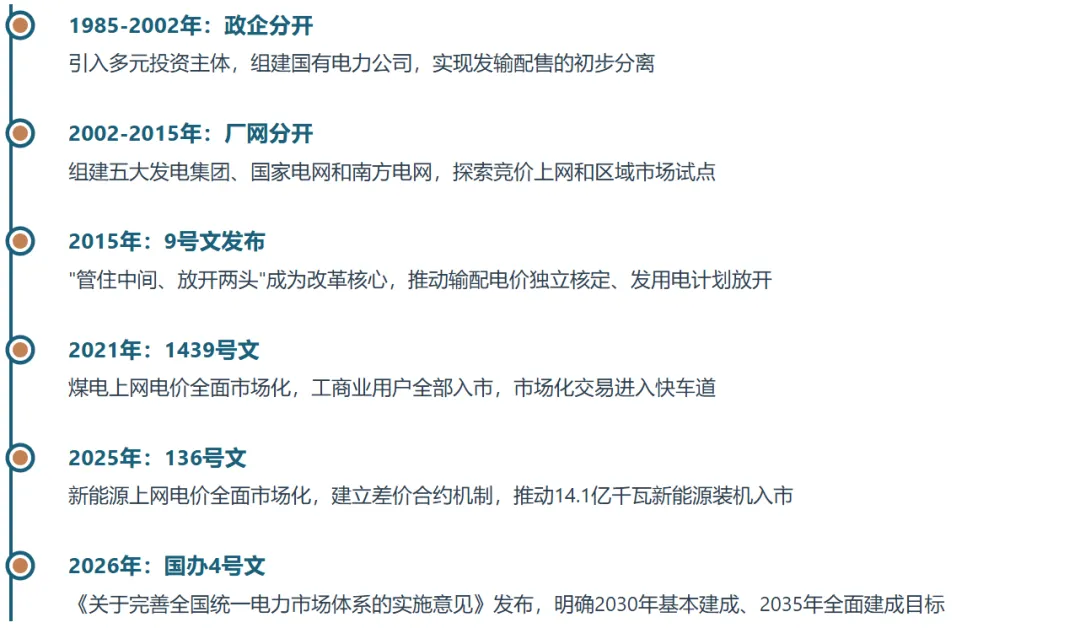

1.1 改革历史脉络

中国电力体制改革可追溯至1985年国务院提出的"集资办电"政策,此后经历了多个重要阶段:

1.2 "管住中间、放开两头"的核心逻辑

管住中间

输配电环节具有自然垄断属性,由政府按"准许成本+合理收益"原则核定输配电价,实行成本监审。自2017年以来已建立"1+4"输配电价政策体系,进入第四个监审周期。

放开两头

发电侧和用户侧价格由市场竞争形成。煤电、新能源相继全面入市,工商业用户全部参与市场交易,实现了"全社会用电量中,每三度就有两度通过市场化交易完成"。

二、电力定价机制详解

2.1 电价构成体系

中国电力价格体系正从传统的"单一电量电价"向"多元价值定价"转变,电力的价值被解构为四重维度:

2.2 上网电价机制

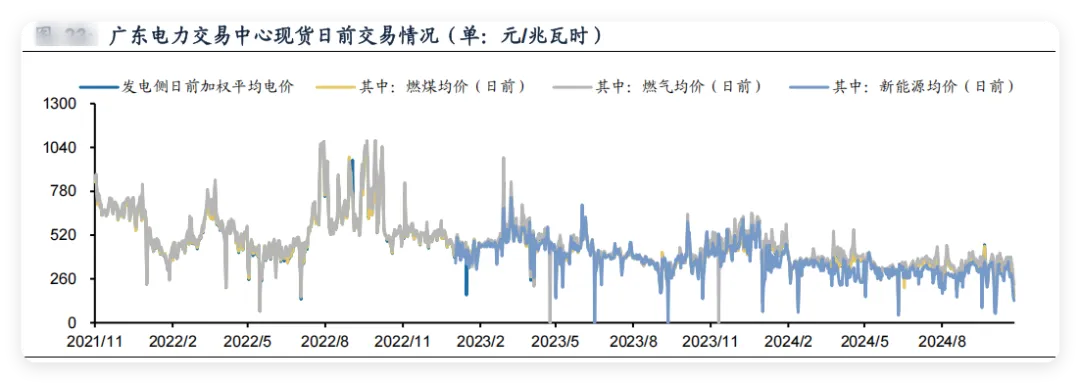

2.2.1 煤电上网电价

2021年1439号文取消煤电基准价上下浮动限制,实行"基准价+上下浮动"机制,浮动范围扩大至上浮不超过20%、下浮原则上不超过15%。2023年起实行容量电价补偿机制,2026年容量电价标准进一步提升。

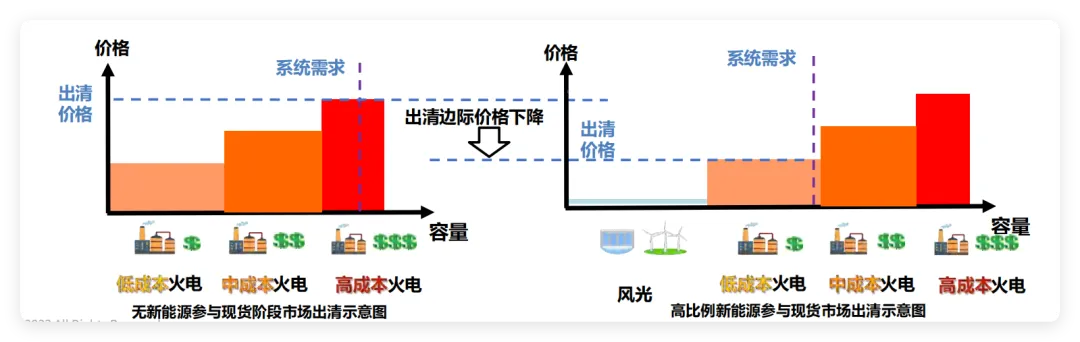

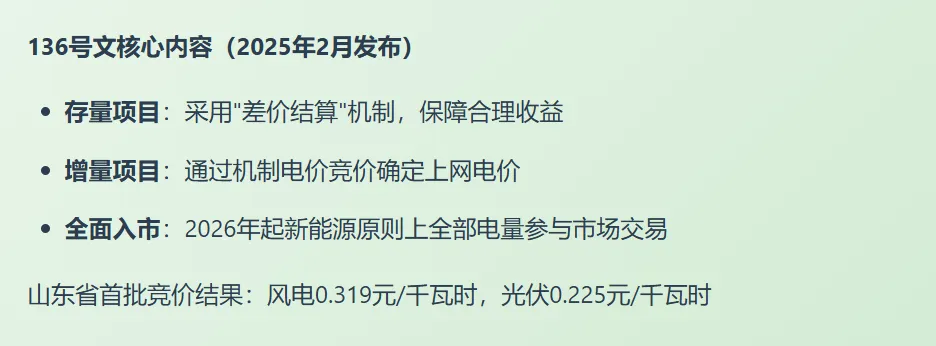

2.2.2 新能源上网电价

2.3 输配电价机制

输配电价按"准许成本+合理收益"原则核定,已完成三轮监管周期。第四监管周期(2025-2027年)重点优化:

-

理顺输配电价结构,线损、系统运行费用单独计列 -

跨省跨区输电项目可实行容量电价 -

探索新能源就近消纳的单一容量制电价

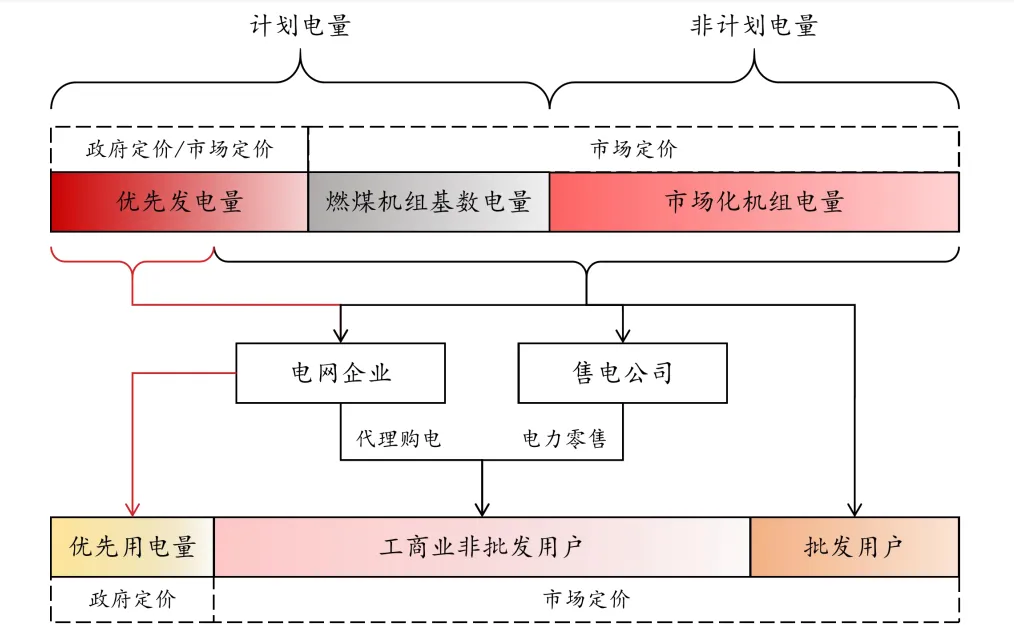

2.4 销售电价与峰谷分时机制

工商业用户全面入市后,销售电价由市场形成。2026年新政(1502号文)明确:

-

直接参与市场用户原则上不再执行政府规定的分时电价 -

分时价格随现货市场供需实时变化,每15分钟刷新一次 -

峰谷价差最高可达4:1,有效引导用电行为优化

2.5 容量电价制度

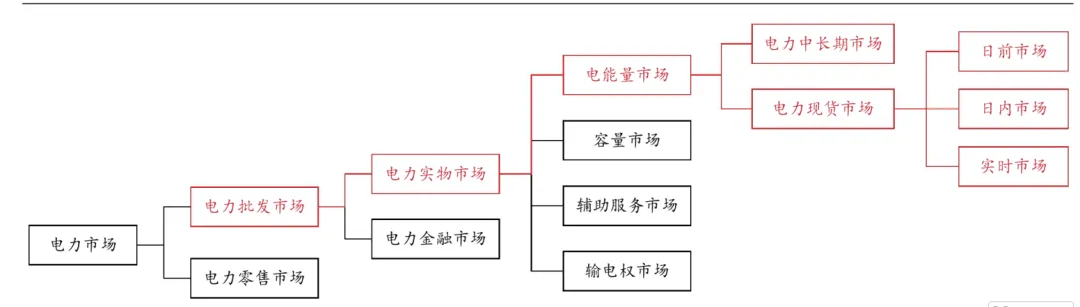

三、电力交易市场体系

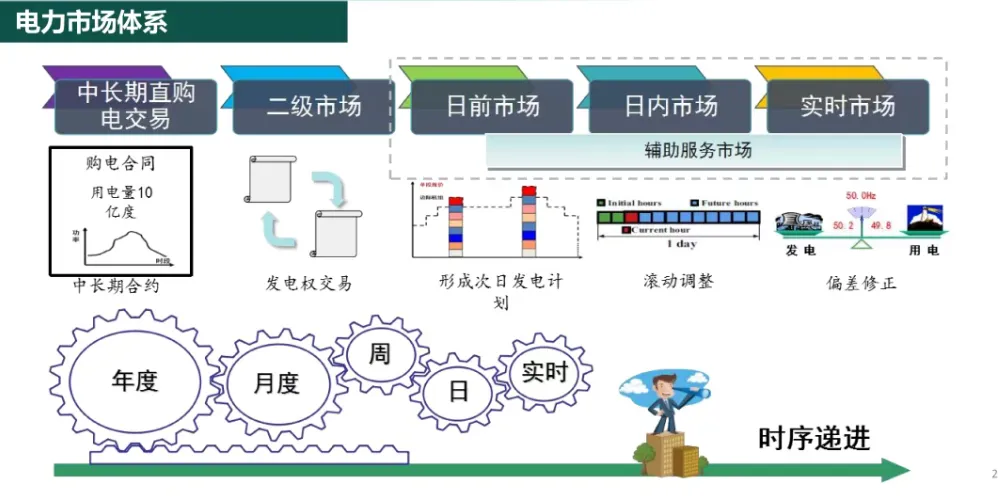

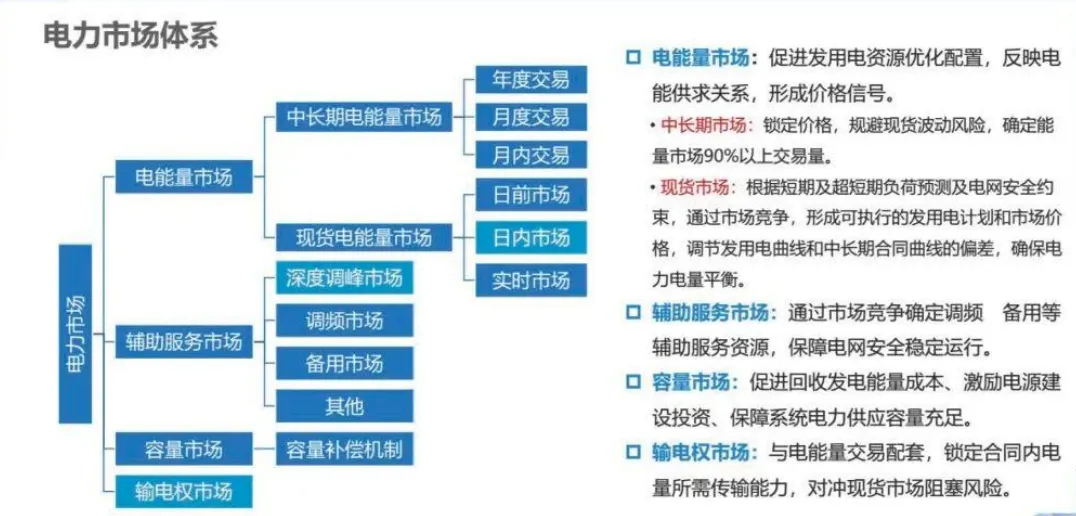

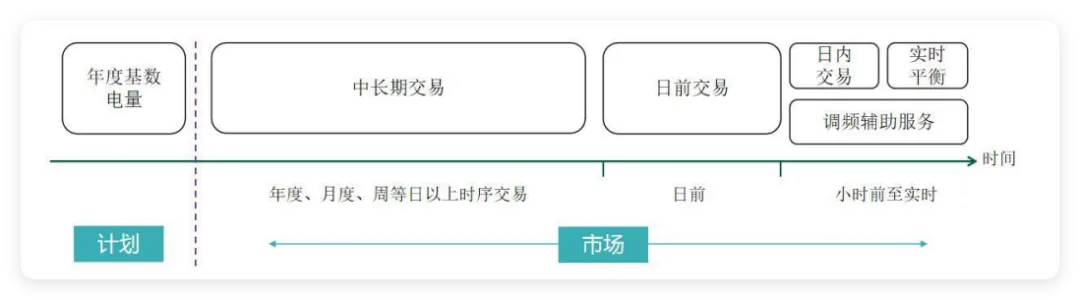

3.1 多层次市场架构

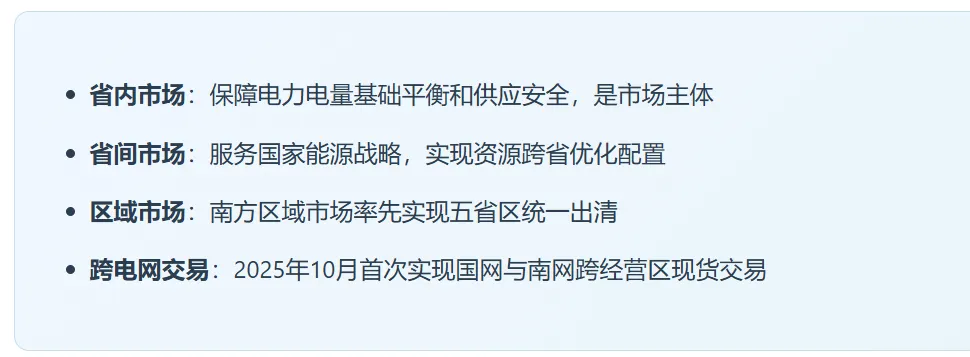

全国统一电力市场体系形成"省内-省间-区域-全国"四级协同架构:

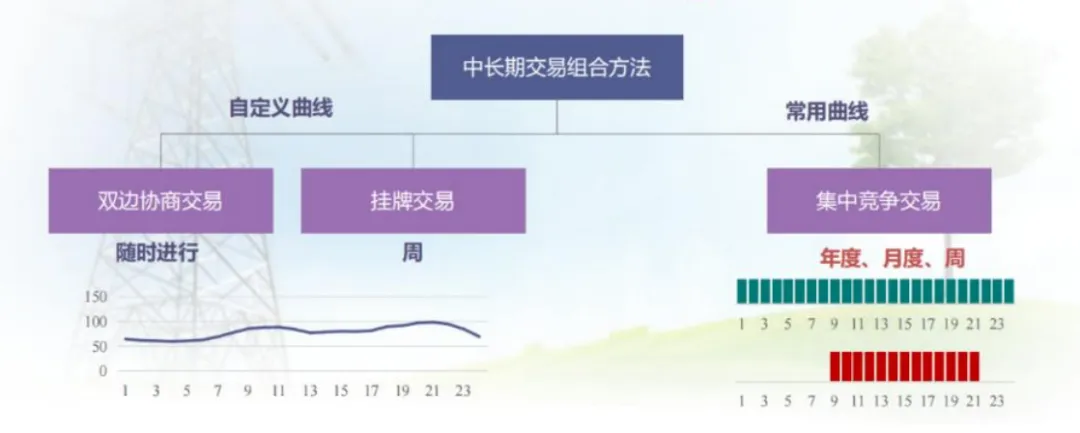

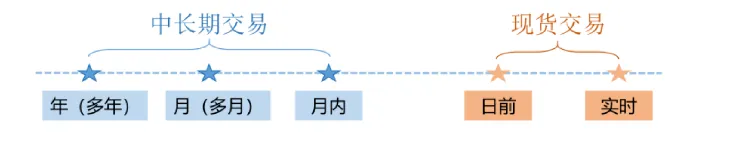

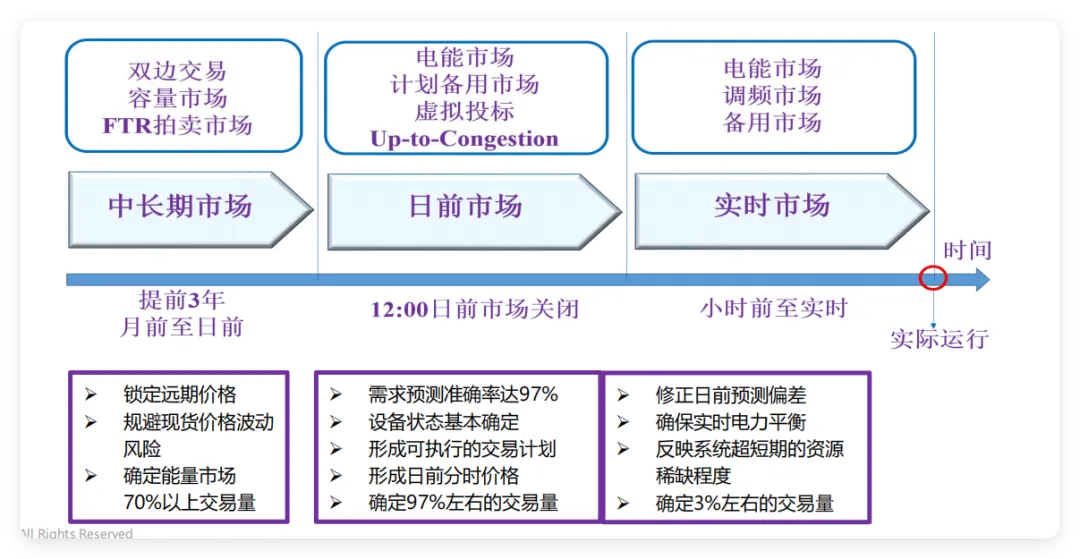

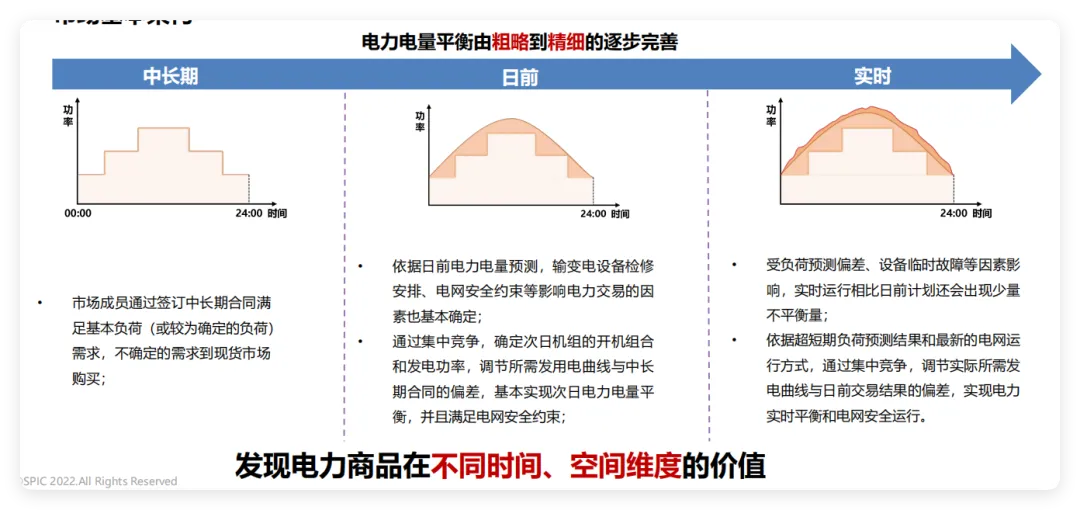

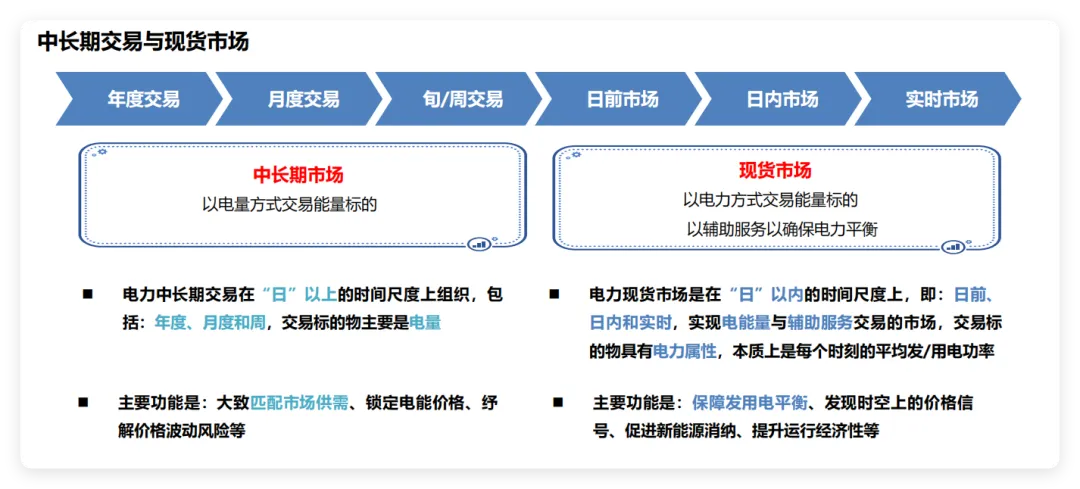

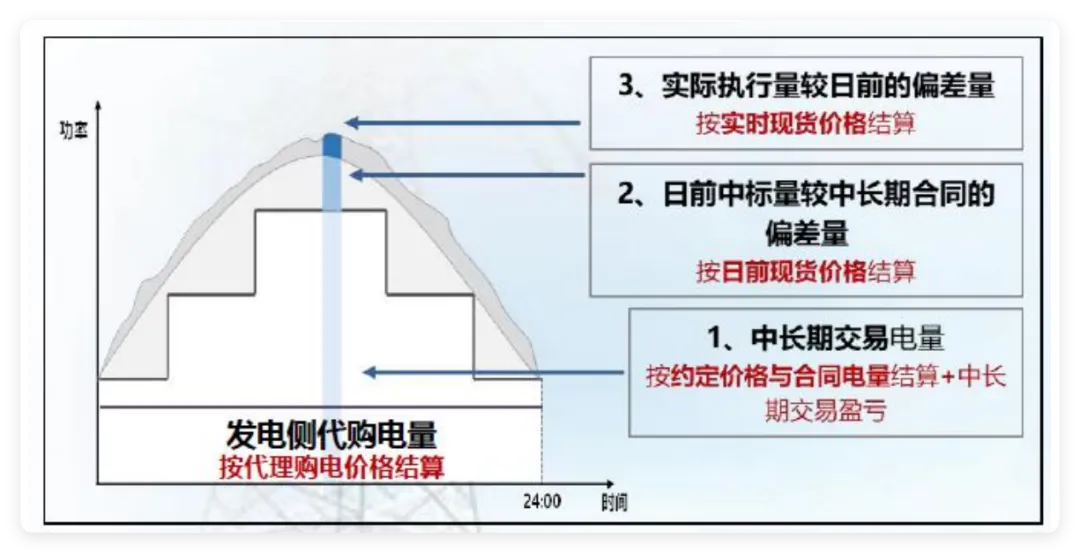

3.2 中长期交易市场

中长期市场是电力市场的"压舱石",发挥稳定长期供需、降低价格风险的作用。

截至2025年底,除西藏外,各省中长期市场均已实现按日连续运行、分时段交易和结算。煤电年度中长期合同签约比例可放宽至不低于60%。

3.3 辅助服务市场

辅助服务市场为电力系统提供调节能力支撑,主要品种包括:

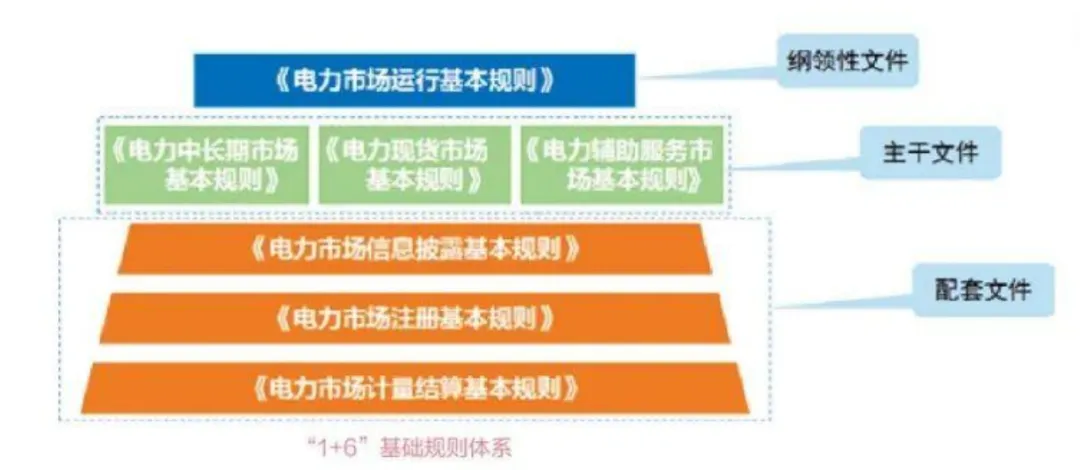

3.4 "1+6"基础规则体系

四、电力现货市场

4.1 现货市场建设进程

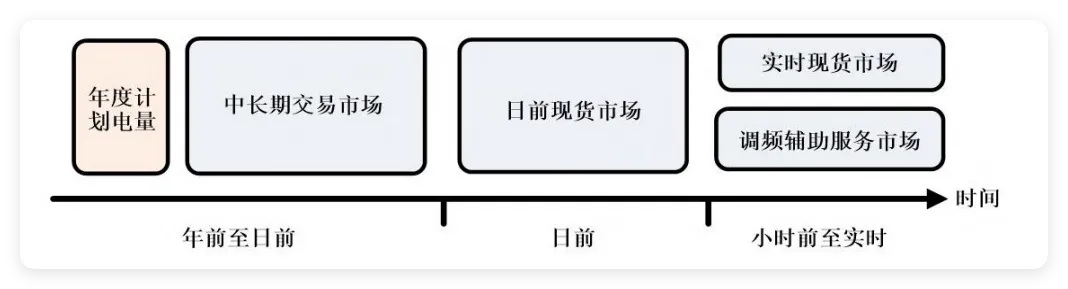

中国电力现货市场建设是深化电力体制改革、构建全国统一电力市场体系的关键环节。电力现货市场是实现电力资源实时优化配置的核心机制,分为五个建设阶段:

-

模拟试运行(含调电试运行) -

结算试运行(整月以下) -

长周期结算试运行(整月及以上) -

连续结算试运行 -

正式运行

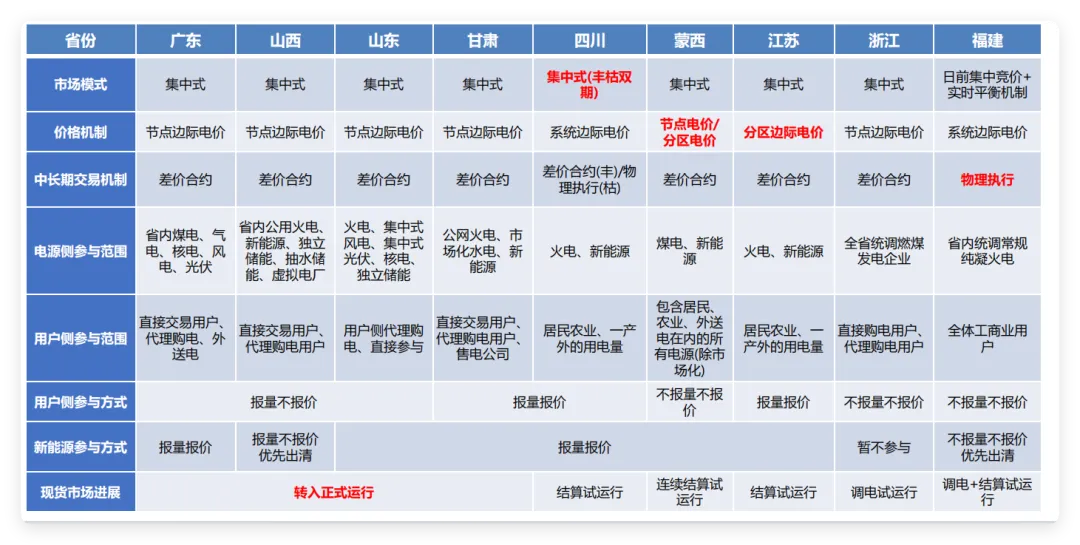

4.2 各省现货市场进展

4.3 现货市场运行机制

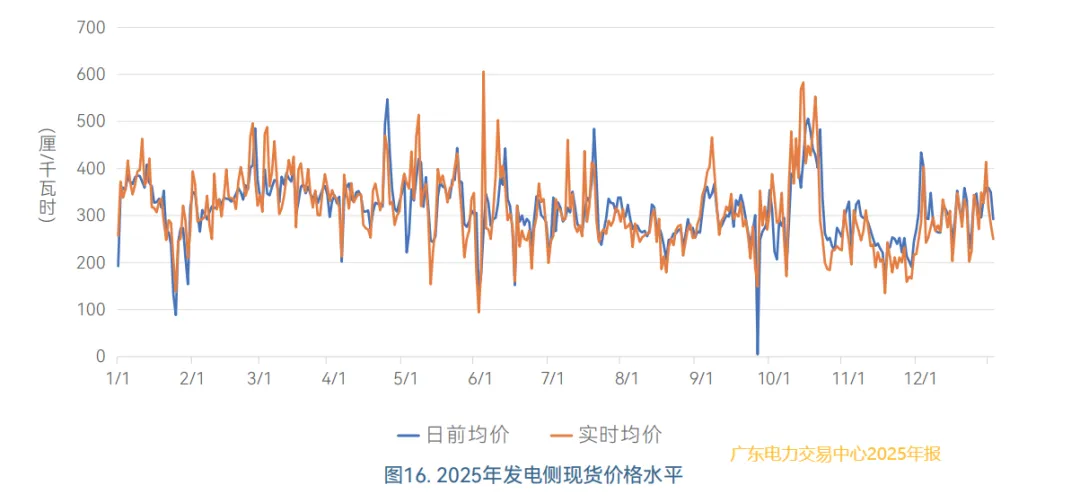

日前市场

在实际运行日前一天组织,发电企业申报次日各时段出力曲线和报价,系统根据负荷预测进行安全约束下的经济调度,形成日前出清价格和机组组合。

实时市场

在运行日内按15分钟或更短周期滚动出清,根据实际负荷和新能源出力偏差调整机组出力,形成实时出清价格。

交易机制

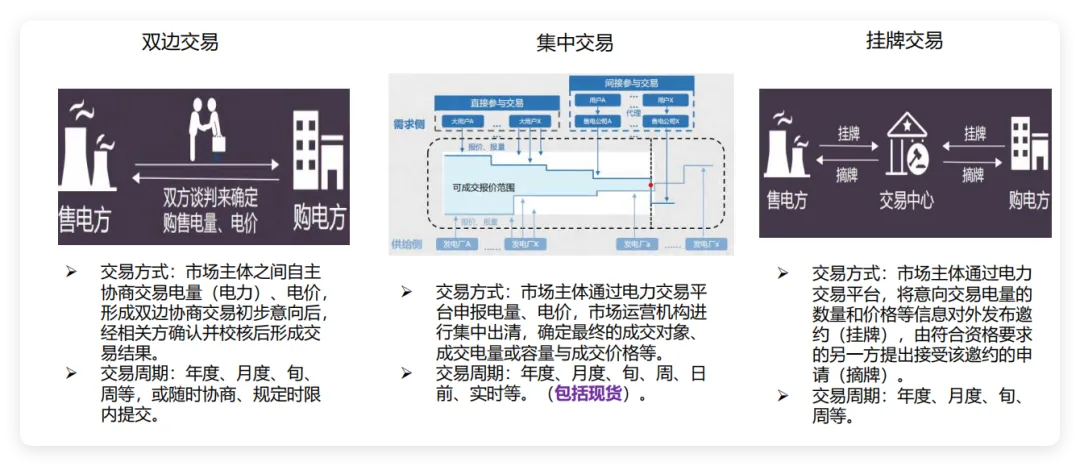

竞价方式

电力现货市场主要采用集中竞价的方式组织交易。根据各省实施细则,竞价方式存在差异:广东现阶段采取"发电侧报量报价、用户侧报量不报价"模式;山东新版规则推动发用两侧"报量报价";山西对不同类型机组采用不同竞价方式。

出清方式

电力现货市场根据电网结构和阻塞情况选择节点边际电价、分区边际电价或系统边际电价。节点边际电价适用于电网阻塞程度较为严重的地区;分区边际电价适用于存在明显阻塞断面的地区;系统边际电价适用于市场内统一边际价格。

出清模型

电力现货市场采用安全约束经济调度(SCED)和安全约束机组组合(SCUC)进行优化计算。SCUC的主要功能是确定机组的开机组合和启停计划;SCED的主要功能是确定各机组的出力分配,使系统总发电成本最小。

价格机制

价格上下限

各省普遍设置了报价限价和出清限价。现货市场运行初期,申报价格上限一般设定为1500元/兆瓦时(1.5元/千瓦时),下限设定为0元/兆瓦时。省间电力现货市场申报价格上限为3元/千瓦时。

二级价格限值

山西设置二级价格限值上限暂定为566元/兆瓦时,当用户侧统一结算价算术平均值超过上限时,按等比例缩小后开展结算。上海建立了基于燃煤发电成本的成本监测制度和动态调整的二级限价机制。

4.4 现货市场峰谷价差分析

4.5 省间现货市场

省间现货市场2024年正式运行后,实现"国网+蒙西"区域全覆盖。2025年省间现货交易电量约376亿千瓦时,占全部现货电量的14.8%。

-

交易范围:覆盖国家电网、内蒙古电网全部区域 -

交易品种:日前市场、日内市场 -

出清机制:按系统边际电价(SMP)统一结算 -

创新探索:西北储能跨省共享、抽蓄灵活交易

五、市场主体竞争格局

5.1 发电侧市场主体

5.2 售电侧市场主体

截至2025年底,全国注册售电公司超5000家,形成多元竞争格局:

5.3 用户侧参与情况

- 工商业用户:全部1.5亿户工商业用户已入市

- 大用户直购:大型工业用户可直接与发电企业签订购电合同

- 电网代理购电:中小用户可选择电网企业代理购电

- 居民农业用户:继续执行目录电价,保障民生

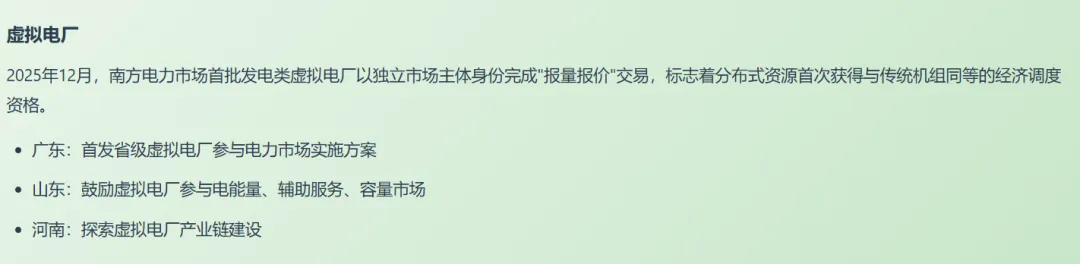

5.4 新型市场主体

六、绿电交易与碳市场联动

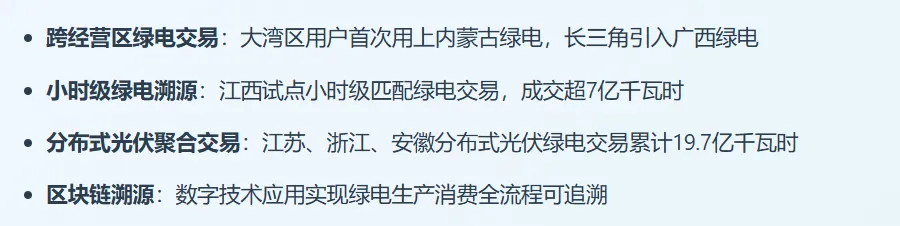

6.1 绿电交易市场发展

6.2 绿证市场机制

绿色电力证书(绿证)是可再生能源发电企业环境价值的凭证,1个绿证对应1000千瓦时可再生能源电量。

6.3 绿电与碳市场联动

- 碳排放核算:绿电消费可用于企业碳排放核算抵扣

- 绿证与碳配额衔接:推动绿证纳入碳市场抵消机制

- RE100承诺:跨国企业100%可再生能源承诺带动绿电需求

- 出口碳关税应对:CBAM背景下绿电消费成为出口企业刚需

6.4 创新交易模式

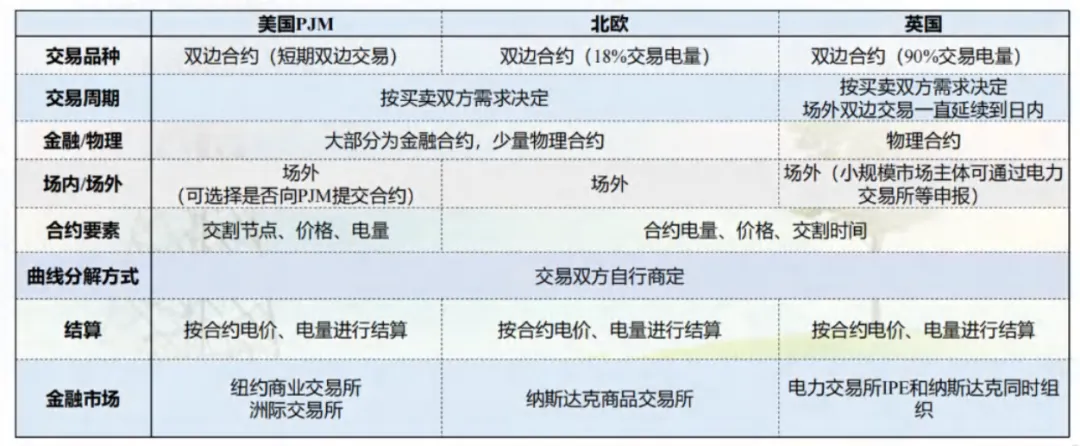

七、国际电力市场经验借鉴

7.1 欧洲电力市场

边际定价机制

欧洲电力市场采用边际定价(Merit Order)机制,由成本最高的边际机组决定市场出清价格。在高气价和碳价背景下,这一机制导致电价大幅上涨。

差价合约(CfD)机制

欧盟多国采用差价合约支持可再生能源发展。以罗马尼亚为例,CfD拍卖为新能源项目提供长期价格保障。中国136号文借鉴了这一机制设计,建立新能源差价结算制度。

7.2 美国电力市场

- 区域市场运营商(RTO/ISO):PJM、ERCOT、CAISO等运营商管理区域电力市场

- 节点电价(LMP):反映输电约束和线损的差异化定价

- 容量市场:PJM等市场建立成熟的容量市场机制

- 需求响应:用户侧资源深度参与市场

7.3 对中国的启示

- 市场设计:借鉴边际定价与差价合约结合的模式,平衡市场效率与投资稳定性

- 容量市场:加快建设容量市场,为调节性电源提供合理回报

- 需求响应:深化需求侧参与,发挥用户灵活性资源价值

- 跨区交易:完善跨区输电定价机制,提升通道利用效率

八、发展趋势与挑战

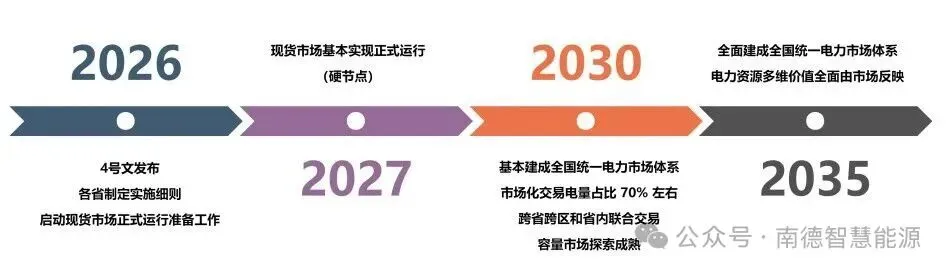

8.1 "十五五"发展目标

根据《"十五五"规划纲要》和国办4号文:

- 2030年:基本建成全国统一电力市场体系,市场化交易电量占全社会用电量70%左右

- 2035年:全面建成全国统一电力市场体系,市场功能成熟完善

8.2 主要发展趋势

市场化深化

-

从"统一报价、各自交易"向"统一报价、联合交易"转变 -

现货市场出清颗粒度从小时向15分钟延展 -

中长期市场与现货市场深度融合

一体化推进

-

省级市场与区域市场、全国市场协同运行 -

电能量市场、辅助服务市场、容量市场联合优化 -

电力市场与碳市场、绿证市场有效衔接

低碳化转型

-

新能源装机占比持续提升,预计2030年风光装机超25亿千瓦 -

绿电绿证交易规模快速增长 -

为调节能力合理定价,支撑高比例新能源消纳

8.3 面临的挑战

市场机制挑战

- 价格波动风险:现货市场价格剧烈波动对市场主体带来经营压力

- 市场力问题:部分区域市场集中度高,存在市场力滥用风险

- 省间壁垒:地方保护主义阻碍资源跨省优化配置

技术挑战

- 新能源预测:高比例新能源带来的出力不确定性

- 系统调节:调节能力不足制约新能源消纳

- 电网安全:市场运行与电网安全的协调

制度挑战

- 规则统一:省级市场规则差异影响全国统一市场建设

- 监管能力:市场监管专业化水平有待提升

- 信息披露:市场透明度和信息对称性不足

评论