大众化的市场,发展起伏将是常态,须寻求从规模增长向价值创造的策略转变

在高速铁路服务竞争的加持下,国内民航市场已呈现大众化消费的基本特征。

普遍性特征背后是市场的快速下沉,平价性特征背后是基本位移需求与个性化需求的分离。

航司与机场,都将面临国内航线市场增长放缓、国际航线市场拓展加速、商业模式走向基本服务与个性服务看似背离却高度融合的体验服务模式的挑战。

寻求从过去以规模增长为主要驱动力的发展模式转向以价值创造为主要驱动力的发展模式,将是航空公司或机场企业战略转型的必然方向与路径选择。

1 发展放缓背景下的规模增速起伏将是常态

在独特的“双高出行体系”下,我国“航空出行”的理论人均出行次数超过了1.5,

已达到了航空运输服务发达国家或地区的水平

邹建军,公众号:航旅研究航空服务已进入大众化时代:理性消费与体验至上特征显著

,国内航线市场整体速度发展放缓已是事实,推动行业规模保持中速增长的力量已转向国际航线市场。

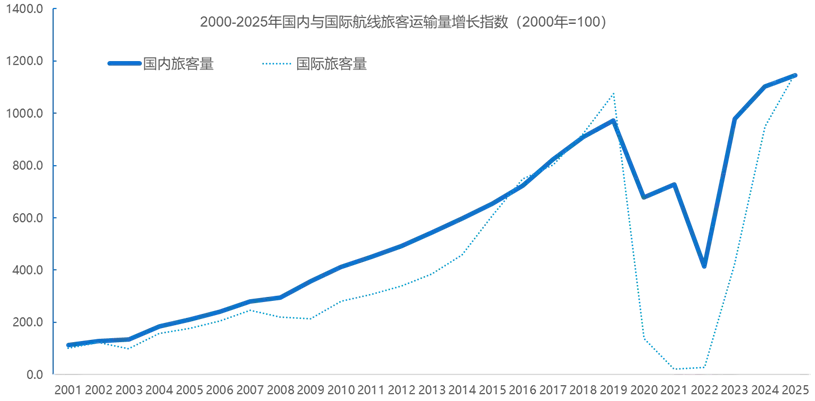

以国内与国际航线市场旅客运输量的增长指数(以2000年为基数)为例,近两年的国内航线与国际航线增长指数呈现明显的相反走势,前者已由两位数的增长速度迅速回落到5%以下,后者则持续保持在两位数以上且仍在放大。

疫情之前,2019年国内航线与国际航线旅客运输量同比2018的增幅分别为6.9%和16.6%;

疫情之后,2025年同比2024年的增幅则分别为3.9%和21.6%。

虽然,疫情之后的市场增长固然有诸如航空制造业供应链等复杂问题的影响,但“双高出行服务体系”的持续调整和再平衡仍然是主因。

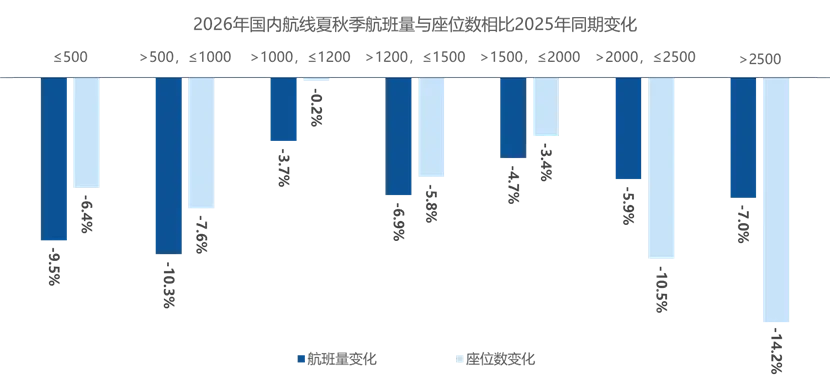

以2026年夏秋季航班计划为例,国内航线计划的周航班量与座位数分别较2025年同期缩减了6.9%和5.4%,除传统的800公里以下航程市场是调整的重灾区外,1200-1500公里航程市场的运力供给缩减量同样高于行业平均水平。

如果将这种运力变化与我国经济和人口地理特征结合越来解读,那就意味着处于中部地区、高铁网络发达的大中城市,都将在处于“双高出行体系”再平衡的前沿。

如果国际航线不能“异军突起”,那么这些城市的运力投放缩减将是必然结果,对应机场的旅客吞吐量可能会在较长一段时期(3-5年的周期)内表现出规模增长的上下起伏态势。

负增长会成为结构调整的正常表现,这也是成熟消费市场的常态。

当然,疫情后“以量价再平衡”为主要特征的发展方式转换,也会对不同城市的运力投放和规模增长产生重大影响,新航季部分在上个年度收益表现较弱、季节差较为明显的城市,同样是航空公司运力投放缩减策略的聚焦点。

2 依赖规模高增长的发展模式已走向终点

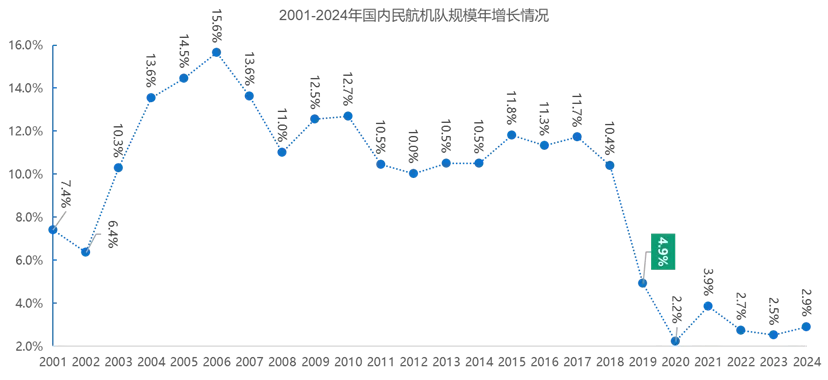

事实上,从机队规模扩张速度中也能找到流量规模高增长态势终结的证据。

简单分析2001-2024年期间国内航空公司运输飞机数量规模的变化,明显可以看到三个有意思的过程:

2001-2006年,先后经历了“9.11”和“SARs”危机的中国民航业,机队规模仍然保持着快速上扬的走势,由2001的7.4%增速上升到2006年15.6%的顶峰;

2007-2017年,在经历“2008年金融危机”之后,机队规模增长速度明显回落,但基本保持在10%以上;

2018-2024年,在2019年明显回落到4.9%之后,包括疫情影响的三年,基本维持3%的低速增长水平。

这种整体机队规模增速的变化,体现在服务竞争高度同质化的航空公司业,虽然会出现企业个体的显著差异(相对高速扩张、停滞不前,或规模缩减的剧本,会在不同公司间上演),但很难从行业整体变化中找到有效的分析逻辑和结构调整判断的方向。

但是,如果将这种规模增长变化的视角转向机场绩效领域,会明显看到机场运营收益与规模增长之间的失衡现象。

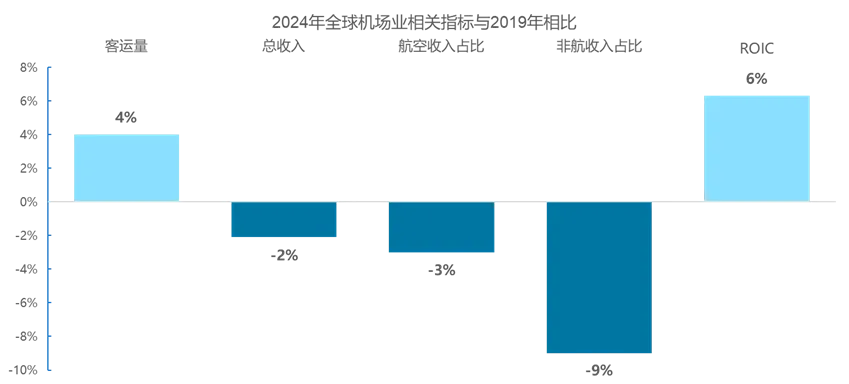

根据ACI(国际机场协会)的相关经济报告,2024年全球航空客运量规模已达到了94亿人次,比2019年增长了4%,但2024年的全球机场总收入却比2019年下降了2.1%(约为1949亿美元)。

其中,航空性业务收入占机场业总收入的54%,较2019年水平低了3%;非航空性业务(商业)收入占比为37%,较2019年低了9%;与机场服务流量(规模和增长速度)无关的业务收入(如投资、地产等)占比上升较快。

虽然,2024年机场业的全球投资资本回报率(ROIC)上升到了6.3%,但仍低于该行业的加权平均资本成本(WACC)。

更大为重要的是,种种迹象表明,当前这种规模低增长的态势并不会是短期的,而将是一种长期趋势。

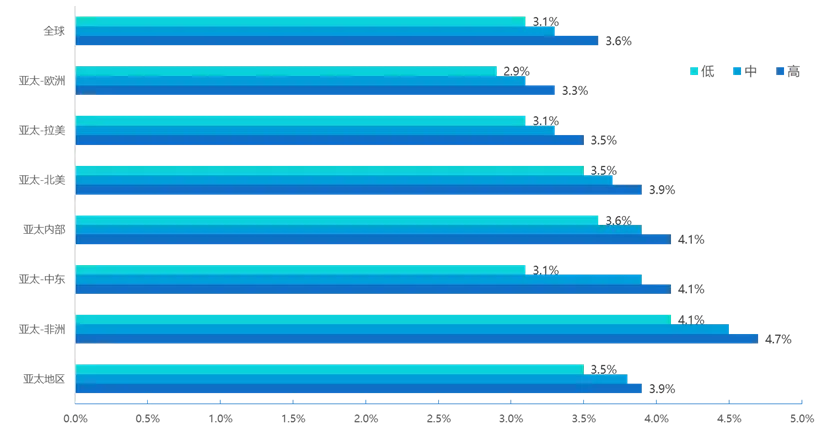

根据IATA的航空客运市场预测结论,亚太地区未来20年客运市场规模增长速度将低于4%(CAGR),仅维持在3.5%-3.9%之间,明显低于过去长周期的增长速度。

由此可见,流量规模高增长的市场环境将不复存在,无论是航空公司,还是机场企业,都需要寻求发展模式的转变。

3 价值创造驱动将成为高质量发展的主要模式

换言之,航企长期依赖的流量规模高增长所带来的收入增长逻辑已经失效,放弃粗放的高增量发展模武,转而寻求存量价值提升的发展策略,将是航企未来战略转型的焦点,即转向以价值创造为主要驱动力的发展模式。

这一点,对于航空公司业的战略转型而言,最早可以追溯到2012年。

在经历全球性金融危机之后,欧美传统大型航空公司(FSC)快速切换到“低成本运行”的模式。

虽然在成本控制水平上不能与LCC媲美,但在运行和市场营销管理领域却采取了全面模仿的策略,快速削弱了FSC和LCC的消费差异。

体现在整个欧美航空公司业,就是机票收入占比的明显下滑和辅营收入占比的快速提高。

值得深思的是,这种辅营收入的快速上涨,初期是建立在定价模式转变基础上的,即从传统的“打包定价”转向“菜单定价”。

其核心逻辑实质是服务的拆分。

但是,在整体市场服务供给再次进入同质化之后(FSC与LCC的界限快速消失),欧美航空公司业又陷入了“减配”和“提质”的动态平衡困境,不得不持续调节辅助服务标准和费率水平,以适应航空出行消费市场竞争态势的变化。

有意思的是,产品与服务体系的变化加速并非一无是处,反而帮助航空公司在营销体系变革方面取得了巨大的成就,航空服务营销平台的“电商化”提高了航空公司向“零售业”转型的战略信心。

空中Wi-Fi服务的供给就是一个最典型的例子,与Wi-Fi服务供给的普遍化和服务由收费全面转向免费同步,航空公司的空中“MALL”也随之出现。

这很可能会成为航空公司辅营服务战略转型的新方向。

与欧美航空公司相比,国内航司的这一步可能会因为诸多原因而无法从“服务拆分”策略开始,但向“零售”模式转型却可能是“不得不”的大势所趋。

否则,国内航空公司业很难走出“价跌量增”的发展困局。

而在机场业,“价值创造”恰是当下体验服务快速发展期的主要战略。

无论是从航空服务供应链管理走向航空消费生态圏建设,还是从航站楼的“目的地化”,或是商业零售的“混合式发展”,走向休息室和非航业态的调整等,都是在流量规模增长趋势放缓之后,寻求挖掘存量价值的一种有益的战略探索。

4 价值创造应聚焦于创新驱动和效能提升

然而,价值创造,并非仅仅表现为流量价值的挖掘,其实质是一种系统的战略调整。

在国资委层面,已明确将央企的价值创造,聚焦于提高效益效率、创新驱动发展、落实国家战略、提升治理效能、加快可持续发展和推动共建共享等6个重点领域。

但从运营管理逻辑看,企业寻求由规模增长驱动转向价值创造驱动的战略方向,应着力追求满足需求、创新驱动、精益运营和文化凝聚的螺旋式提质的成长路径。

核心逻辑是聚焦于创新驱动的发展和治理效能的提升。

从航空服务内在的经济规律看,消费需求有着普遍性、链条化和多元化的基本特征。

位移服务,肯定是普遍的性的,也是典型的“红海”市场。

但是,附着在位移之上的上下游服务需求和基于多元化的个性化需求,显然是有着高附加值却存在大片痛点的需求。

因此,对于航企而言,满足需求的首要任务就是要洞察需求痛点和把握需求趋势,这是寻求解决路径和创新驱动的基础。

譬如,商务旅行与个人休闲相结合的需求(76%以上的受访认可)、将机场转机转变为短途旅行的需求(90%以上受访者有兴趣),就是航空公司现有营销策略与服务措施都难以满足的需求。

创新驱动的核心目标自然是要形成新质生产力,并由此实现从服务或产品到商业模式的创新。

但对于传统的航企而言,这种创新显然需要来自“深水区”的改革,即管理变革,主要内容是围绕客户需求这一中心,重塑组织和流程,实现技术、产品或商业模式的创新。

时下的航企,最佳的创新驱动路径莫过于数字化的战略转型,这种源于管理和服务思维的转变,最终会推动组织变革和流程再造,从而实现运行服务效率提升和资源要素相关价值创造的变革目标。

但遗憾的是,目前以“智慧建设”为主的数字技术应用,仍然停留在技术升级和管理优化的阶段,并没有从根本上解决来自企业内外的、制约需求满足的“束缚和障碍”。

精益运营是企业数字化转型带来的最直接受益表现。

基于数据中枢与集成分析的数字化技术与系统应用,使得企业能够很便利地将全生命周期管理、精细化现场管理和精益服务营销的理论与策略应用于实践,从而实现从思维方式、应用流程到使用界面等系统的、全方位的与数字时代消费者行为特征相适应的目标。

当然,这种应用的结果,自然会表现在企业质量管理、成本控制、供应链管理等各个环节,从而达到服务供应链高度协同、服务效率和客户满意度大幅提升的基础目标。

文化凝聚,既是价值创造的源泉,也是价值创造的高阶表现。

它源于知识、技能和创造力的凝聚,终于团队管理、品牌建设和责任担当。

对于航企而言,厚实的安全文化、精练的基层团队、有号召力的服务品牌,和绿色发展能力,既是文化凝聚的重要基础,也是文化凝聚追求的核心目标。

试想一个能够提供“电商化”服务与管理能力的航空公司,其表现在营销渠道、直营能力、安全水平与收益管理能力方面的差异将是什么。

或许,拥有这种能力的航空公司,其最直接表现就会是高比例的直营水平和高度灵活的服务响应能力。

当然,这肯定不会是价值创造驱动型航企的最终愿景,但我们更需要努力地踏出这第一步,这更是当下正处于“规模增长焦虑”中的企业应该优先考虑的问题。

评论