每周市场追踪2026.4.7

摘要:随着中东局势升级,市场不确定性加剧,本周避险情绪再度升温。板块方面,医药、消费等防御板块表现强于大势,新能源及战后重建相关板块走势较为活跃。

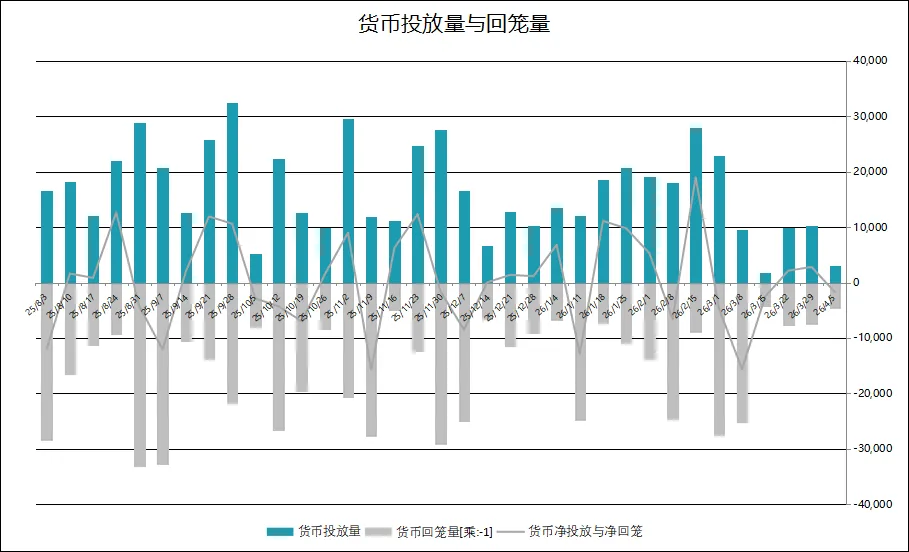

央行公开市场,为保持银行体系流动性充裕,3月30日至4月3日本周中国央行实施3040亿元逆回购操作,因本周有4742亿元逆回购到期,本周实现净回笼1702亿元。

国务院新闻办举行新闻发布会,商务部有关负责人表示,将深入实施提振消费专项行动,多措并举推动消费持续增长。商务部相关负责人介绍,今年将优化实施消费品以旧换新政策,突出绿色智能,为新产业、新质生产力提供市场。推动汽车流通消费改革,促进二手车高效流通,推进汽车后市场发展,全链条扩大汽车消费。在服务消费方面,今年将实施服务消费提质惠民行动,提升服务供给品质。支持有条件的地区发展邮轮游艇、房车露营等休闲消费,积极拓展低空消费。

美以打击伊朗军事行动已持续一月有余,在战事影响下,全球最关键的能源与航运咽喉之一——霍尔木兹海峡已几乎中断通行。不过,最新消息显示,伊朗与部分国家达成协议后,过去一周,经由霍尔木兹海峡的船只数量有所回升。据财联社消息,根据业内汇编的船只追踪数据显示,过去一周,经由霍尔木兹海峡的船只通行数量有所回升,截至周五的七天滚动平均通航船只数量达到了自2月底美伊战事爆发以来的最高水平。数据显示,自当地时间周五上午至周六晚间,共有13艘船只通过海峡,其中10艘驶出波斯湾,3艘从公海驶入。

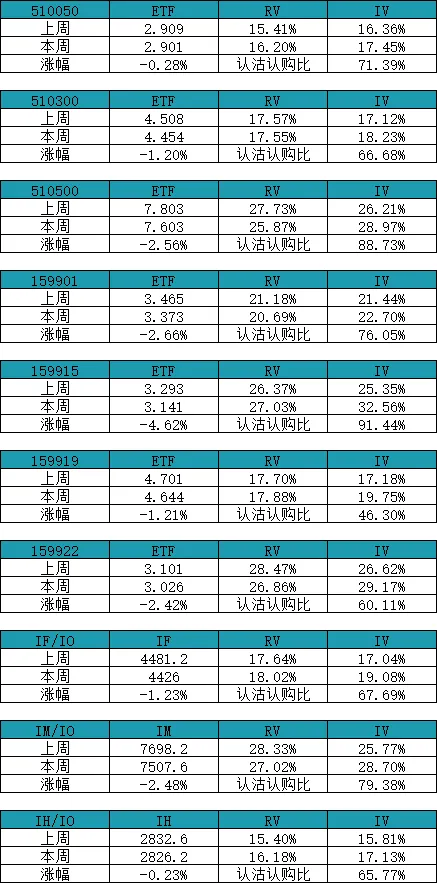

4月3日,中证500主力IC2604收于7509.8,期货年化贴水4%;沪深300主力IF2604收于4426,期货年化贴水4%;中证1000主力IM2604收于7507.6,期货年化贴水4.6%。

本周股票周评:随着中东局势升级,市场不确定性加剧,本周避险情绪再度升温。板块方面,医药、消费等防御板块表现强于大势,新能源及战后重建相关板块走势较为活跃。

图1.1.1: 货币投放量与回笼量

(数据由吾执投资产品数据部整理,数据截止日期2026/4/5)

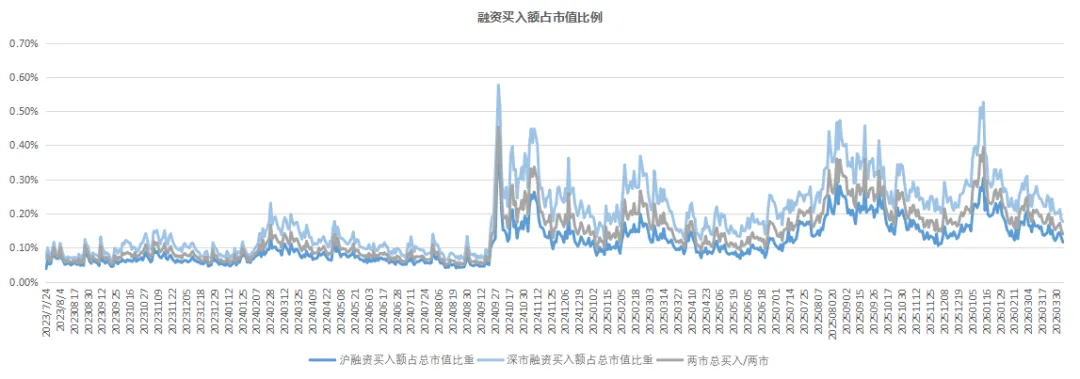

图1.1.2:融资买入额占市值比例

(数据由吾执投资产品数据部整理,数据截止日期2026/4/3)

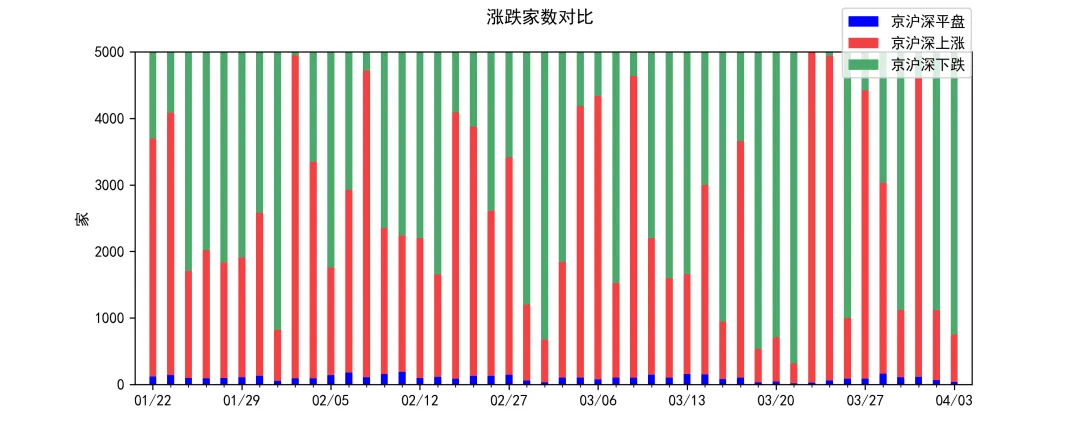

图1.1.3:4/3涨跌家数对比

(数据由吾执投资产品数据部整理,数据截止日期2025/4/3)

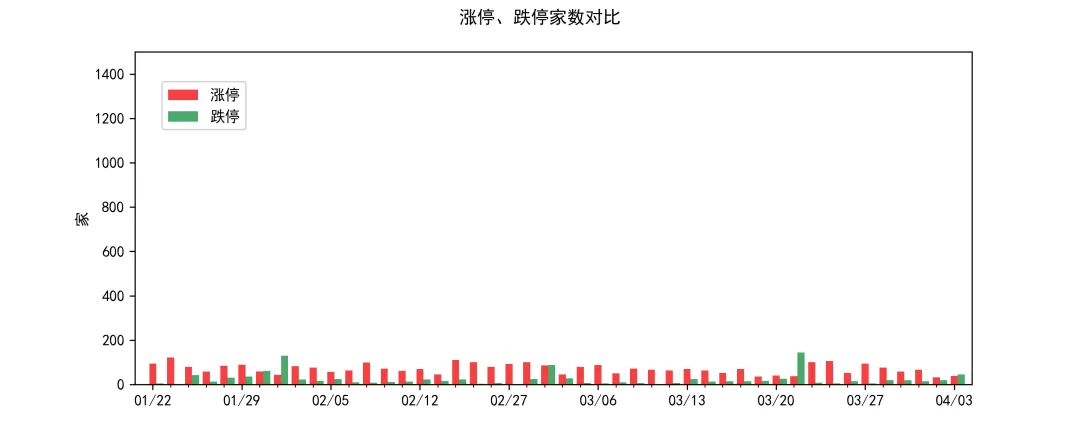

图1.1.4:4/3涨跌停家数对比

(数据由吾执投资产品数据部整理,数据截止日期2026/4/3)

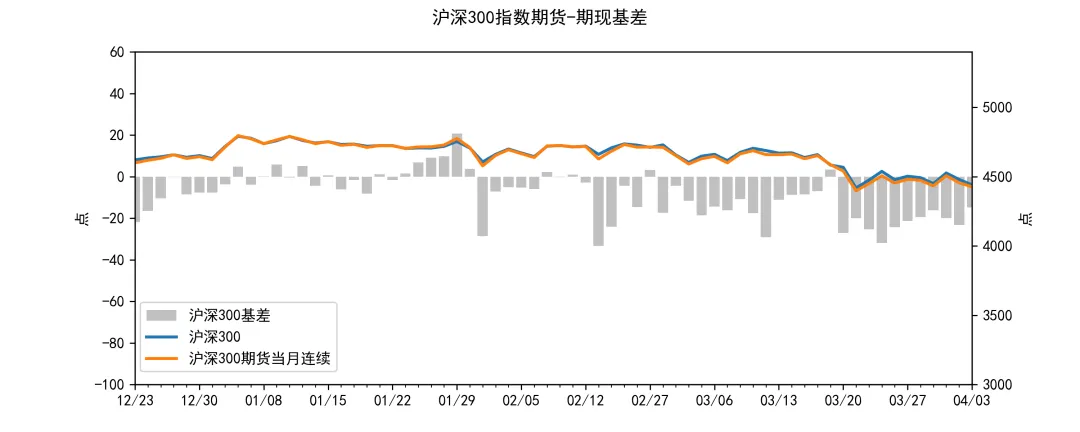

图1.1.5:沪深300期现价差

(数据由吾执投资产品数据部整理,数据截止日期2026/4/3)

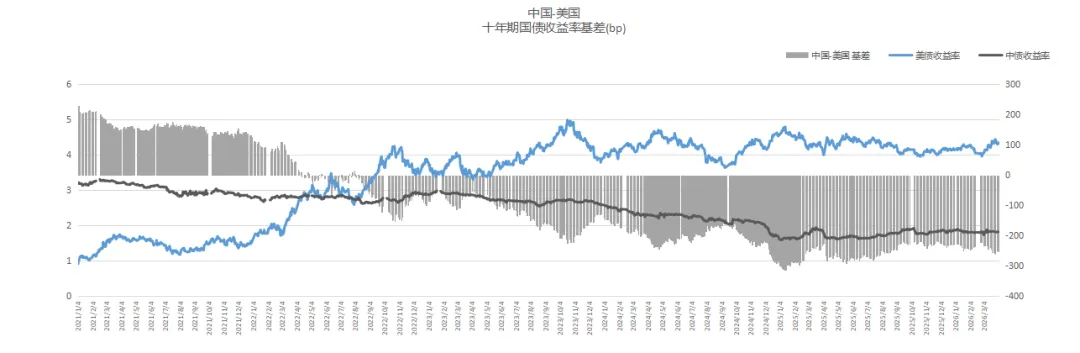

图1.1.6:中美十年期国债收益率差

(数据由吾执投资产品数据部整理,数据截止日期2026/4/3)

美债十年期收益率本周收于4.346,较上周下跌2.12%。

|

上证指数 -0.86% |

深证成指 -2.96% |

沪深300 -1.37% |

|

中小板指 -2.13% |

创业板指 -4.44% |

科创50 -3.42% |

|

上证50 -0.24% |

中证500 -2.62% |

中证1000 -2.71% |

|

万得全A -2.25% |

国企指数 0.04% |

富时A50ETF -0.82% |

|

收盘价 |

本周涨跌 |

|

|

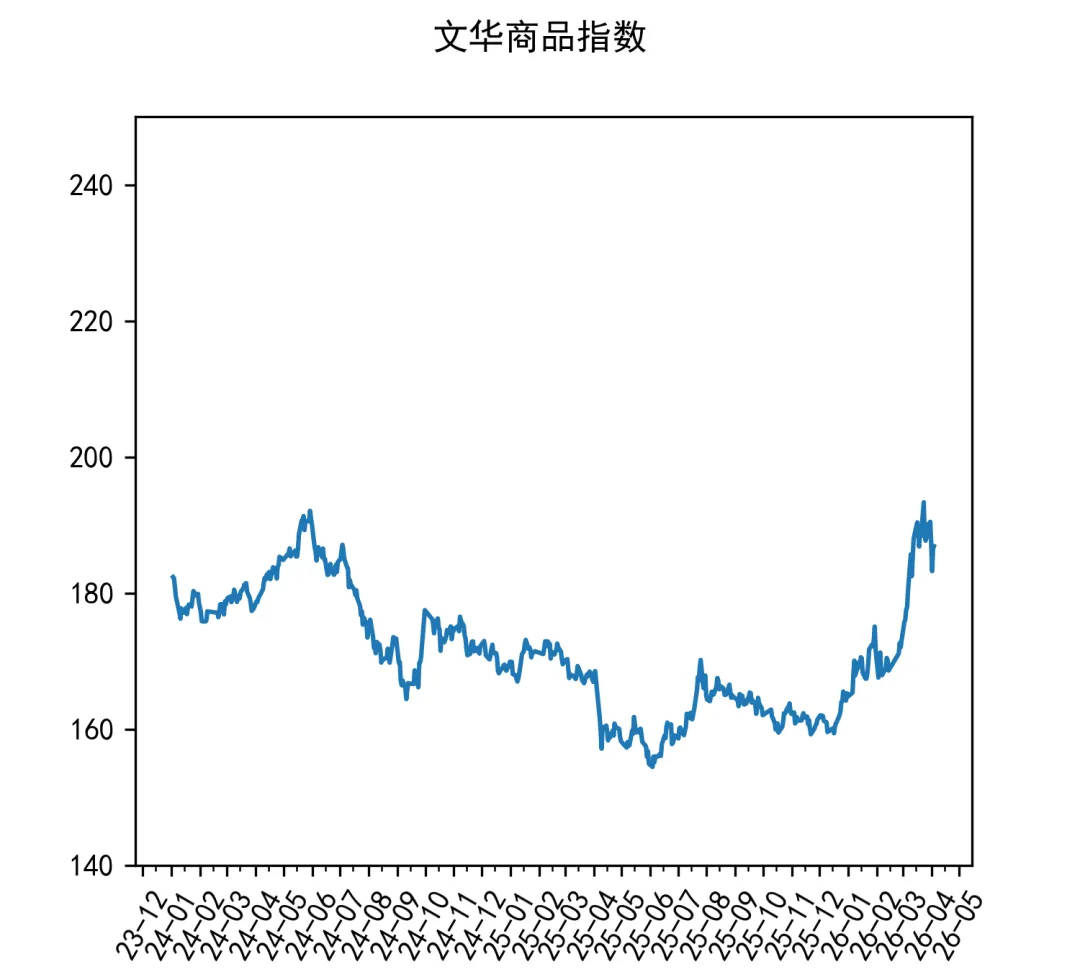

文华商品指数 |

186.87 |

-1.6% |

图2.1:文华商品指数历史走势

(数据由吾执投资产品数据部整理,数据截止日期2026/4/3)

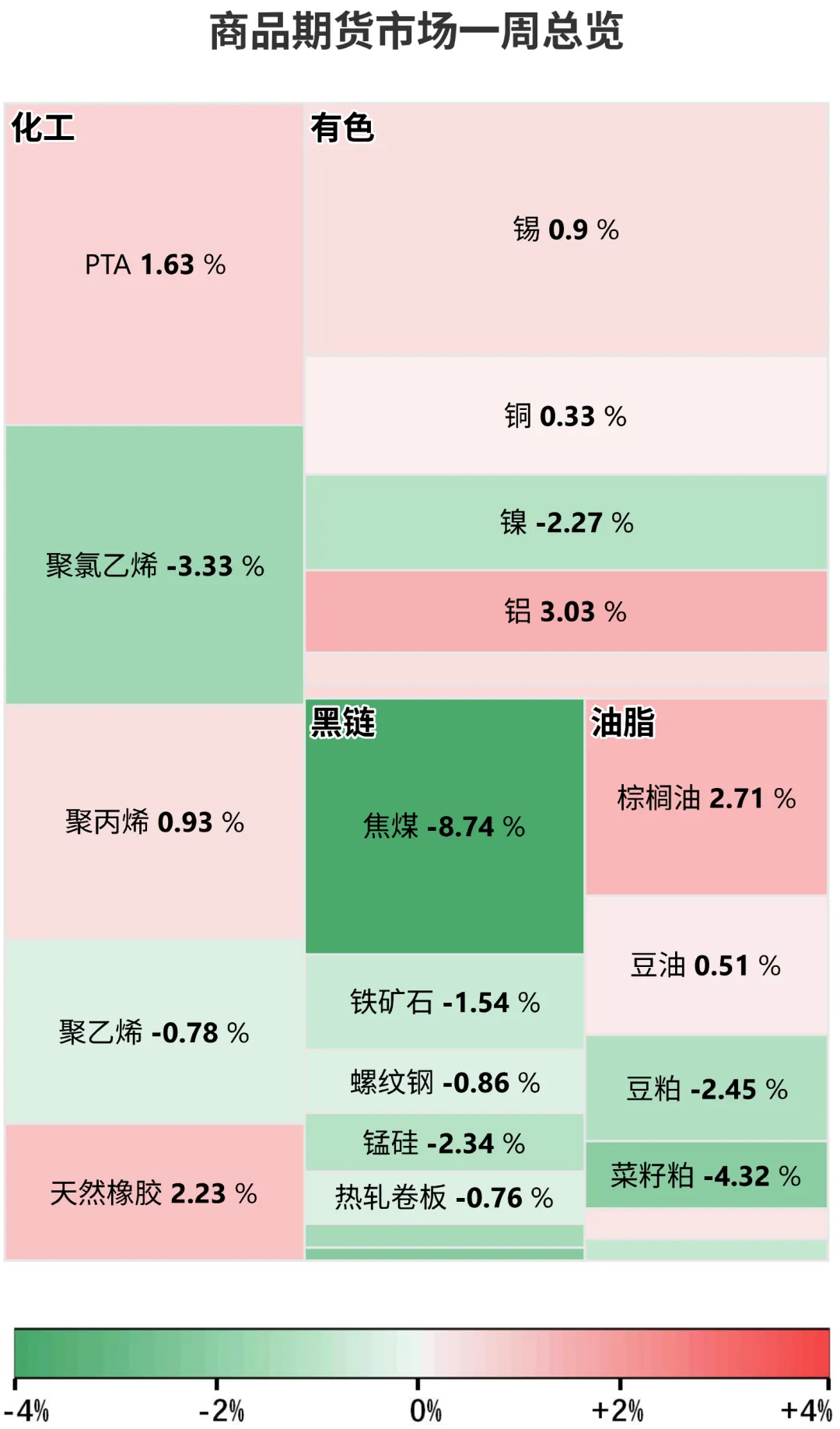

商品板块数据:本周商品期货市场走势分化,呈现“黑色系领跌,有色与能化分化”的格局。黑色产业链成为重灾区,焦煤受供需转弱影响暴跌超8%,拖累铁矿、螺纹跟跌;有色金属内部强弱分明,铝价受供应端支撑逆势涨逾3%,镍则承压下行;能化及农产品震荡为主,原油波动带动PTA、甲醇等品种宽幅整理,油脂油料中棕榈油偏强而豆菜粕走弱。整体市场缺乏单边主线,资金在弱现实与强成本间反复博弈。

图2.2:商品板块热力图

(数据由吾执投资产品数据部整理,数据截止日期2026/4/3)

本周股指进入震荡态势,成交量持续回落。面对清明小长假,市场避险情绪较强,观望中东形势变化。

本报告介绍的信息、工具和资料仅供一般性参考。除非另有明确协议,并不构成广告或分销、销售要约,或招揽买入任何基金或其他投资产品的任何要约或要约邀请。

投资涉及风险,投资标的的过往业绩并不预示或暗示其未来表现,投资者在做出投资决策前应认真阅读相关产品合同,可以寻求适当的专业投资和税务咨询意见,投资者不应该依赖本报告所提供的资料做出投资决策。

本报告内所有资料仅供适用证监会及基金业协会相关法规的"合格投资者"参考。

评论