存储:市场空间大,周期属性明显

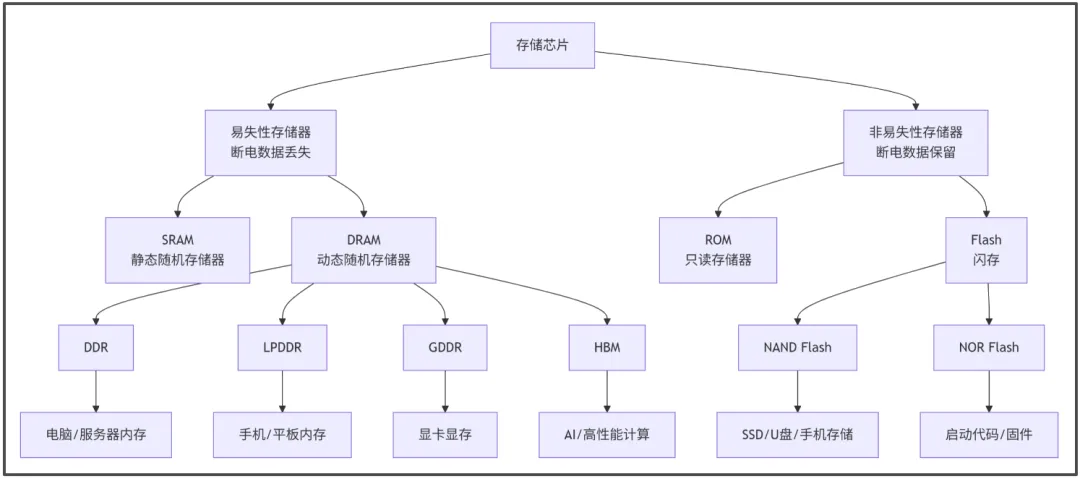

什么是存储?

行业特征:市场空间大,周期属性明显

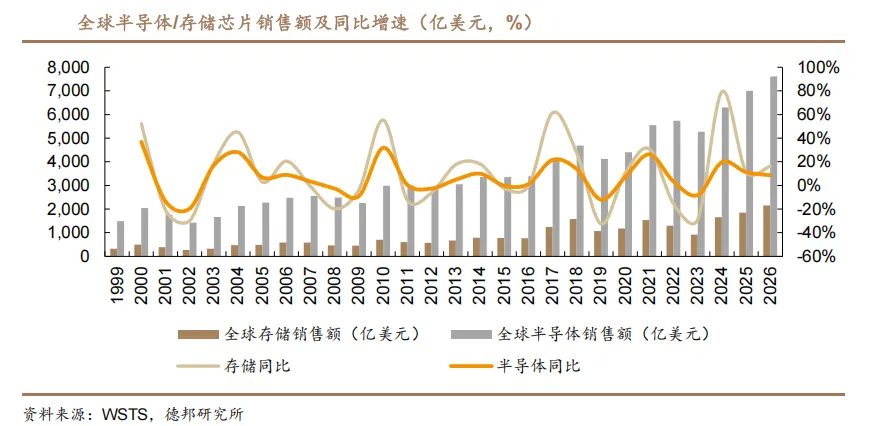

存储芯片是半导体行业中第二大细分市场,根据半导体权威机构 WSTS 的数据,2024 年全球半导体市场为 6305 亿美元,其中存储芯片市场为 1655 亿美元,占整个半导体市场的 26%,是仅次于逻辑芯片的第二大细分领域。存储芯片相比其他半导体品种周期性较强,一般以 3-4 年为一个周期。以2023-2024 年为例,2023 年存储芯片市场规模为 923 亿元,同比下滑 29%,2024年市场规模为 1655 亿元,同比增长 79%;相比之下 2023-2024 年半导体总体市场规模增速为-8%/20%。

历史复盘:本轮受 AI 驱动,持续性可能更强

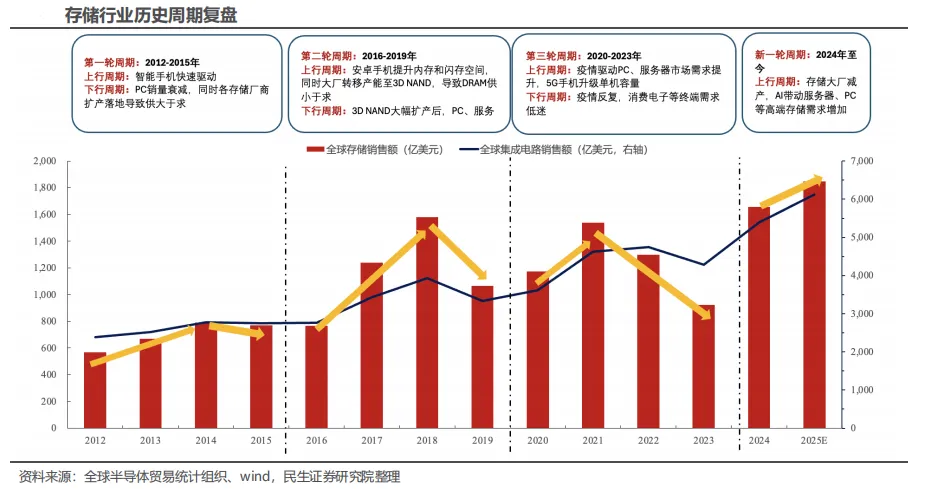

存储行业经历了多轮周期。总体来看,2016-2019年周期核心受益DDR4换代带来的价格快速上涨;2020-2023年周期核心受益笔记本电脑/手机等消费电子产品需求增长;2024年开启的新周期核心受益 AI 基建带来的需求增长。

1)2016-2017 年,尽管手机、PC等消费电子产品销量并无明显增长,但手机游戏等应用的火爆对硬件内的存储性能提出了更高的要求。以手机游戏为例,根据CINNIC,2016/2017年中国手机网络游戏用户分别增长 26%/16%至3.52/4.07亿人,手机游戏对手机的处理器芯片和内存芯片提出更高的要求。同时,内存正在从 DDR3 时代过度到DDR4时代,下游应用的需求推动DDR4渗透率大幅提升。原厂方面,2016 年存储厂转向3D Nand Flash 扩产,加深了市场对于DDR4供给紧张的预期。同时 2016 年三星西安工厂停电等厂务因素也进一步推高存储器价格。

2)2020-2021 年,随着全球受到疫情影响,远程办公、线上网课等形式逐渐普遍,带动笔记本电脑、手机销量大幅增长,其中笔记本电脑出货量在2020年大幅增长27%。另外全球数据中心建设对服务器需求也有所提升,根据 IDC,2020/2021全球服务器出货量分别增长3.9%和6.9%。2022-2023年消费电子销量有所下滑,存储景气度开始下行。

3)2024 年开始,海内外大厂对AI服务器的需求增加了存储芯片的出货,同时高性能的AI服务器又需要DDR5、HBM等新一代内存芯片来释放算力芯片的性能。根据弗若斯特沙利文的数据,DDR5在服务器上的渗透率预计在2025年超过85%;同时,根据TrendForce,HBM单价相较 DDR5高大约5倍,HBM芯片的大规模应用进一步打开了市场空间。WSTS预计 25/26年存储芯片市场规模将继续增长至1848/2148亿美元,同比增长 12%/16%。

总体来看,本轮存储行业的上行周期,和2016-2019 年、2020-2023年有所不同,前两轮周期本质更多依托消费端发力,而本轮存储芯片的需求更多源自大型科技公司在 AI 时代的算力基建,持续性可能更强。后续应继续关注原厂价格策略、产能利用率情况、市场现货价格情况、HBM芯片进展等。

另外,值得注意的是本轮周期中,国产玩家或已进入行业的“核心圈”。例如长江存储第五代 3D TLC NAND 闪存的堆叠层数已达到 294 层,达到国际领先水平。随着技术实现突破,国内存储制造商正积极扩产,国产设备、材料等细分环节也有望充分受益。

周期复苏叠加格局改善,AI 需求带动增量弹性

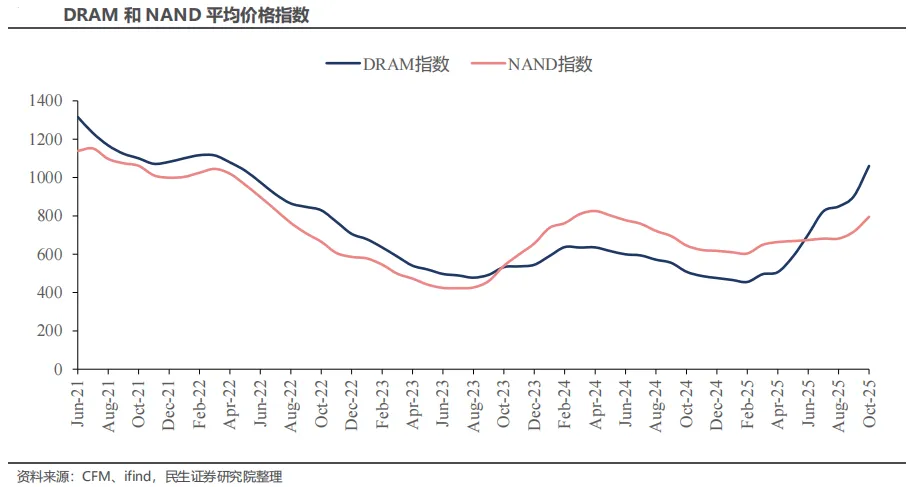

原厂减产加速供需再平衡,迎来 DRAM/NAND 价格拐点:在存储芯片市场中,原厂减产正有力推动 DRAM 与 NAND 供需再平衡,价格拐点已然显现。2025 年一季度,闪迪、长存、美光等主要存储企业相继发布涨价函,部分产品价格已呈现企稳回升态势。存储芯片市场在经历 2024 年的调整后,2025 年迎来复苏周期。DRAM 和 NAND Flash 两大主流产品类别均显示出价格回暖迹象。

从 NAND 供给端而言,三星、SK 海力士、美光、西部数据和铠侠五大原厂早在2024年第四季度便启动减产措施,且行动较为统一,力度较大。进入2025年,三星等厂商因DRAM 在今年一季度出现缺货情况,将部分 NAND 产线转用于生产 DRAM 产品,这进一步加剧了 NAND 供给的紧张态势。

从需求端而言,AI 算力的迅猛发展,使得服务器、一体机以及 AI 端侧终端等领域对NAND的需求持续攀升。同时,TLC NAND 向 QLC NAND的技术进阶也在发挥作用,QLC 凭借更高的存储密度和不断改善的性能,带动了市场对NAND 产品的新需求。多方因素促使 NAND 价格迎来拐点。

进入25Q3以来存储行业全面进入加速上行周期,不同于此前供给侧减产或退出带来的价格短暂上行,本轮存储行业上行周期主要系AI时代下存储需求爆发推动,同时供给侧产能开出有限,因此行业供需缺口持续扩大,价格加速上涨。展望26H1甚至2026年存储行业供需缺口或将进一步扩大,价格涨势有望延续

海外方面,存储原厂业绩纷纷超预期,盈利能力持续提升,三星25Q3存储收入创历史新高,美光25Q3收入和毛利率均超指引,SK海力士25Q3收入和净利率均创历史新高,西部数据、闪迪等公司25Q3业绩超预期

国内方面,存储模组厂商25Q3利润环比扭亏为盈,部分模组公司在三季度增大备货力度,伴随着存储模组价格持续上涨,展望25Q4国内模组公司利润预计加速释放;伴随利基存储芯片涨价,兆易创新等厂商在25H2持续跟进涨价,国内部分厂商如兆易、东芯、恒烁等毛利率和净利率逐季改善

二、德明利:AI 浪潮大势所趋,企业级 SSD 部分产品已给云服务企业送样。AI 浪潮下,公司正加快向高容量、高性能固态硬盘产品拓展,重点聚焦于 QLC NAND 应用与企业级 SSD 两大方向。企业级 SSD 方面,公司正在加快推进产品研发与客户验证工作,截至 2024 年末已给多家云服务企业进行送样,部分产品已顺利通过客户验证并成功导入。 消费级内存已实现量产出货,加快送样及验证工作。公司目前已经组建了内存条产品线相关团队,并规划了覆盖 DDR3、DDR4 及 DDR5 系列规格,主要类型分为 LPCAMM2、CAMM2、RDIMM、SODIMM 和 UDIMM 等。

三、香农芯创:“芯片分销+自研产品”互为表里,一体两翼共驱发展。香农芯创前身聚隆科技成立于1998 年,早期专注于洗衣机减速离合器等家电核心零部件,2019 年基石资本完成对聚隆科技的要约收购,后公司于 2020 年开展一系列针对半导体行业的股权投资业务。2021 年,公司完成对联合创泰 100%股权的重大资产收购事项,主营业务由洗衣机减速离合器的生产、研发、销售变更为电子元器件分销,同年更名为“香农芯创”。2023 年,香农芯创联合 SK 海力士、大普微电子等合作方设立控股子公司深圳海普存储,定位企业级存储。自此,香农芯创形成“分销+产品”一体两翼的发展格局。

四、兆易创新:国具有全球影响力的存储器设计公司。兆易创新成立于 2005 年,深耕专用型存储芯片行业二十年,MCU 领域十四年,成为了中国内地专用型存储芯片和 MCU 领先企业,打造了具有全球影响力的专用型存储芯片和 MCU 品牌。根据弗若斯特沙利文报告,以 2024 年销售额计,公司是多个领域的市场领导者,全球唯一一家在 NOR Flash、SLC NAND Flash、利基型 DRAM 和 MCU 领域排名均全球前十的 IC 设计公司。具体而言 NOR Flash 全球第二、中国内地第一;SLC NAND Flash 全球第六、中国内地第一;利基型 DRAM 全球第七、中国内地第二;MCU 全球第八、中国内地第一;指纹传感器芯片中国内地第二。

六、聚辰股份:国内唯一成熟&系列化汽车 EEPROM 供应商,汽车 EEPROM+Nor 组合优势显著。聚辰股份是国内唯一可以提供成熟、系列化汽车级 EEPROM 芯片的供应商,25 年汽车级EEPROM 成功导入多家全球领先的汽车电子 Tier1 供应商,市场份额快速提升,产品的销量和收入较上年同期实现高速增长。此外,公司基于在汽车电子市场的客户资源优势,顺应下游客户同时提出的汽车级 EEPROM 芯片和汽车级 NOR Flash 芯片需求,通过提供组合产品及解决方案等方式,汽车级 NORFlash 芯片亦成功搭载在多款主流品牌汽车中导入市场,汽车电子业务国产替代空间广阔。

七、联芸科技:全球领先的独立主控芯片厂商,业绩稳步增长。公司自成立以来一直专注于数据存储主控芯片的研发及产业化,已发展成为全球出货量排名前列的独立固态硬盘主控芯片厂商,是全球为数不多掌握数据存储主控芯片核心技术的企业之一。公司先后实现 SATA、PCIe 接口固态硬盘主控芯片及关键核心技术的突破,产品覆盖消费级、工业级及企业级固态硬盘等应用领域。2024 年,公司的数据存储主控芯片营收 9.20 亿元,同比增长 25.42%,市场影响力进一步增强。

八、北京君正:车规存储领先企业,产品矩阵丰富&客户资源优质。北京君正成立于 2005 年,起家于MPU 和智能视频芯片,2020 年公司通过收购 ISSI 成功进入车载存储行业,打开公司第二成长曲线。公司旗下存储主体北京矽成(ISSI)深耕车载存储二十余载,产品矩阵丰富,料号充沛,广泛应用于包括电子仪表盘、智能驾驶 ADAS、本地地图、车载娱乐、通信系统在内的众多车内场景,目前在汽车领域的终端客户覆盖了大陆集团、法雷奥、Delphi、博世等全球知名汽车一级供应商。

--END

内容来源:网络,涉及版权问题,请联系我们立即删除内容!

评论