央视报道,警惕各类平台金融贷款营销

打开外卖App点餐,弹出“分期立减几块钱”;打车付完款,页面推来“低息借款”;充个视频会员、给手机交话费,都能看到借贷页面的入口。如今,各类生活服务平台App里,借贷诱导无处不在,本应慎之又慎的金融借贷行为,变成了一不小心就可能触及的操作。

不少人稀里糊涂开通服务,不知不觉就背上了借贷,甚至还影响了个人征信。面对无孔不入的借贷营销,消费者该怎么守住自己的金融安全?

界面以福利优惠为噱头

点进竟是贷款申请

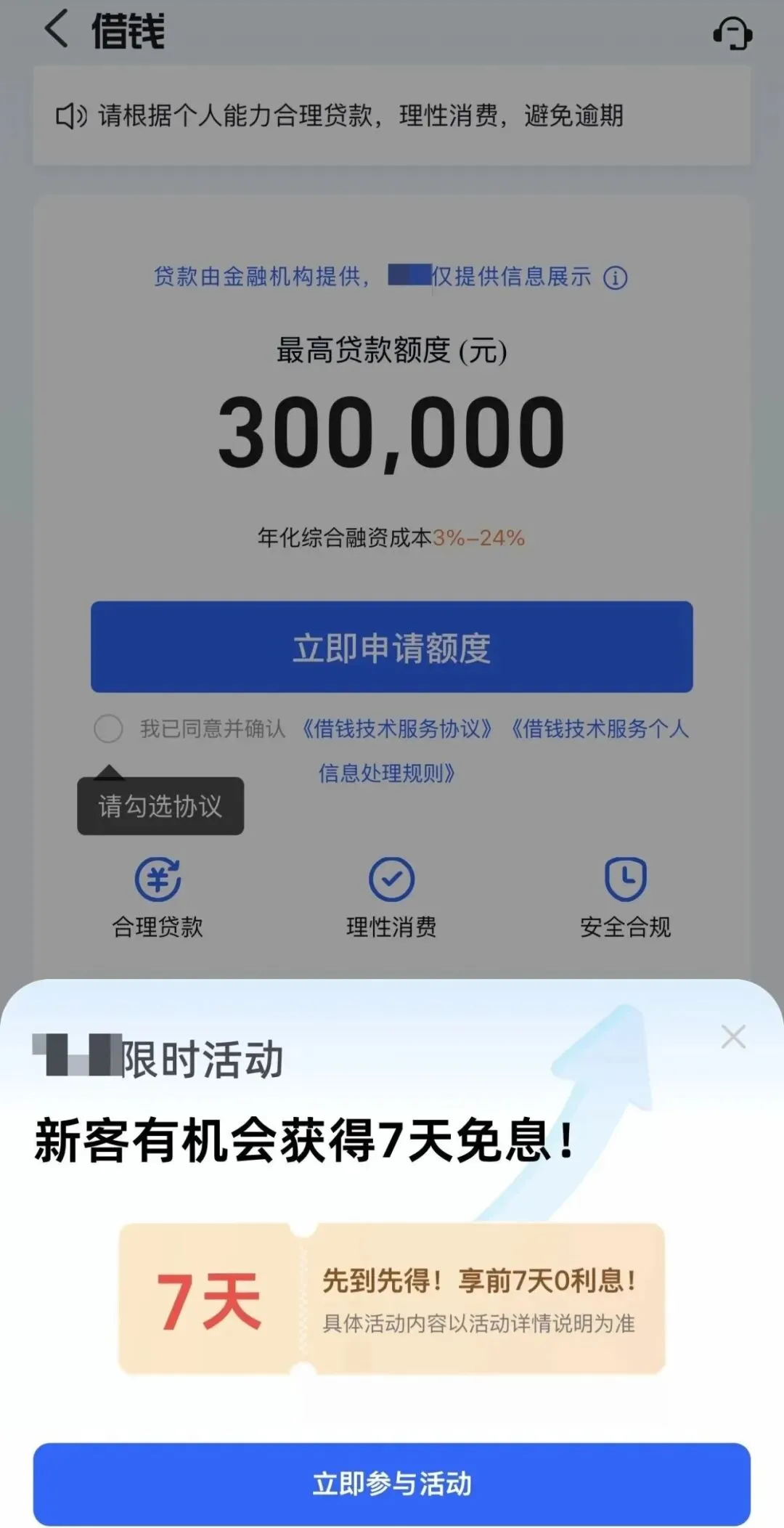

浙江的王先生反映,近期刷剧时手机频繁弹出各类贷款广告,“不求人、额度高、秒到账”等宣传语极具诱惑力。一次等待剧集播放的间隙,他无意间点了几下屏幕,很快就收到了可获批20万元贷款的提示。

△某视频平台“免费领1个月VIP”,点击后会跳转到借贷申请页面。

王先生说,以前去银行贷几十万手续繁琐,要房产、汽车抵押、查征信,放款还慢,现在手机上点几下竟然就能借钱。

江西的解女士同样在追一部热播剧的时候,点击了某视频平台“免费领1个月VIP”的按钮,本想着能省二十几元就点击了。结果点开发现需要填身份证、银行卡信息,填着填着才意识到是在申请贷款。

△某视频平台借贷申请页面

记者梳理发现,购物、娱乐、出行、外卖等多款常用软件中,不少平台都设置了借贷入口,部分看似与贷款毫无关联的平台也不例外,其背后主要分为平台自营金融产品和为第三方导流的助贷服务两种模式。

△某导航软件App的贷款入口

在数字经济学者刘兴亮看来,互联网平台的核心目标就是转化率和变现的效率,这类设计本质是刻意引导用户,提升转化效果。

他介绍,借贷业务利润高、复购强,所以会被放在最高优先级别的推荐位置。设计的细节体现了对行为的引导:按钮颜色显眼,关闭按钮隐蔽,默认帮你算好可借贷的额度,这些都属于行为设计,会降低用户决策门槛。

根据《互联网信息服务算法推荐管理规定》,平台不得利用算法诱导过度消费,但是现实中有些行为还在打擦边球。

借贷要审慎评估还款能力贷款产品必须明确标示年化利率

不少人觉得分期买东西就是先花后付的小优惠,没想到算下来有不少隐形费用。

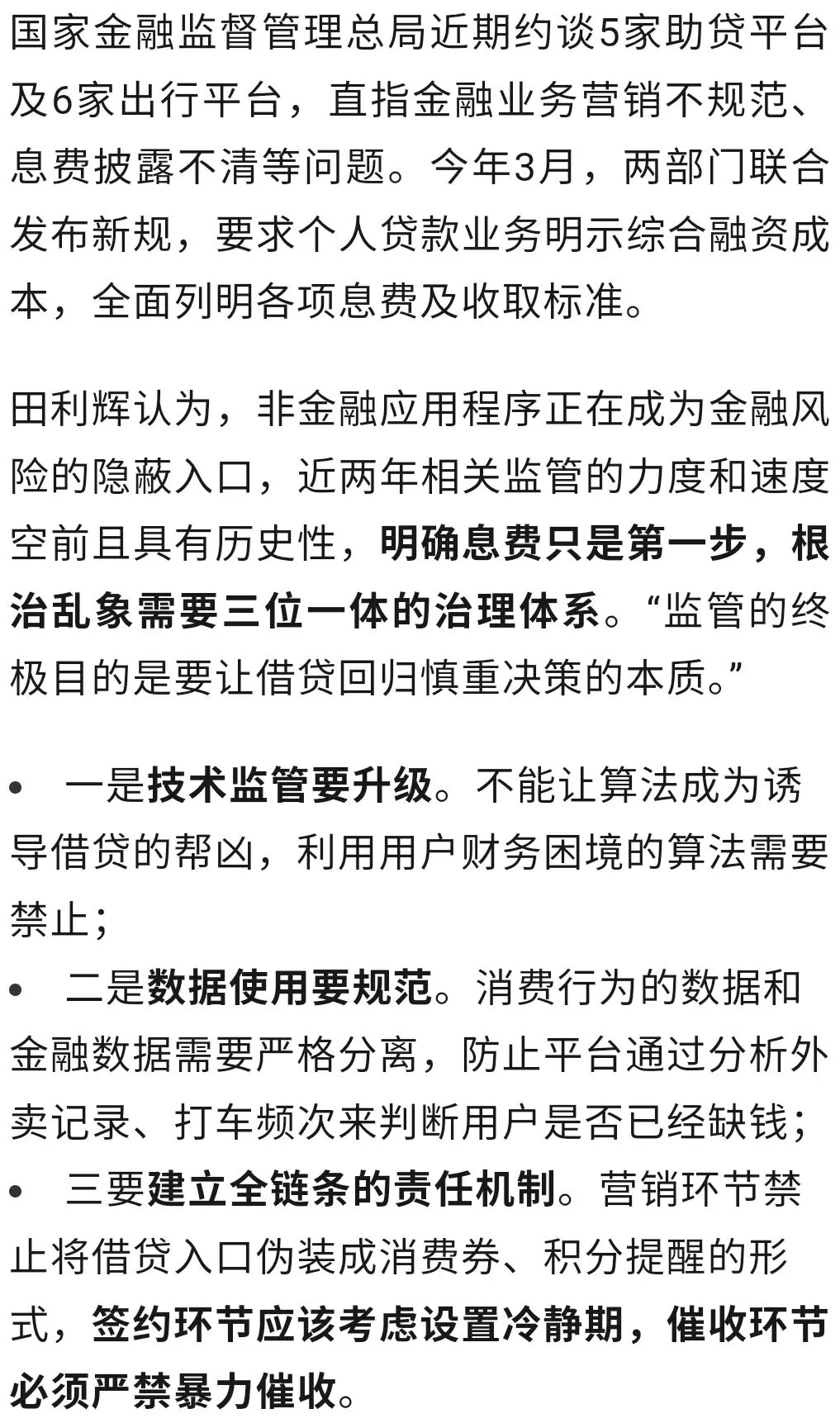

南开大学金融发展研究院院长田利辉认为,算出借贷或分期的真实成本,关键就在把控利率环节。

他提醒,当看到“日息低至万分之一”“千元借款仅几毛费用”这样的广告后,当心这不是优惠,而是认知的陷阱和“利率幻觉”。“日息万分之一”听起来微不足道,但年化利率已接近法律保护民间借贷利率的上限。“按照监管规定,贷款产品必须在显著位置标示年化利率,如果未标注、标得很小或只标了日利率、月费率,建议你转身就走。”

田利辉指出,年轻人为几元优惠券随手借贷后导致越欠越多,是当下消费金融的痛点,他建议普通人要明确自身可借额度,避免超出还款能力。

编辑:李瞐瞐 审核:林丛丛

投稿发稿:15763332813

微信联系:xianfuban

评论