淘利每周市场观察(2026年04月08日)

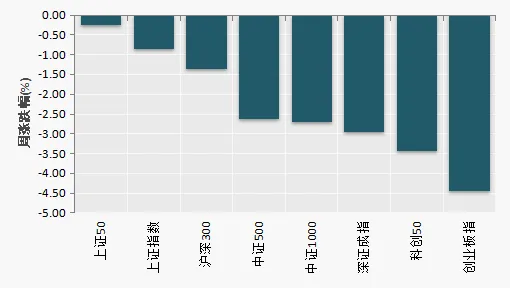

上周市场仍然受中东地缘战争影响,指数整体承压,上证50收2830.60,沪深300收4440.79,中证500收7534.94;南华商品指数持续震荡;国内金融期权加权隐含波动率抬升,成交量和持仓量均有所减少。

淘利每周市场观察

全球宏观经济和行业动态方面:北京时间4月3日,美国劳工统计局周五公布数据显示,美国3月非农就业人数增加17.8万人,预估为增加6.5万人,前值为减少9.2万人。美国2月非农就业人数修正至减13.3万,1月修正至增16万。美国3月民间部门岗位增加18.6万个,市场预估为增加7.0万个。超预期非农数据进一步打压降息预期。中东局势方面,美国总统特朗普在接受采访时称,很有可能达成协议,但如果协议无法达成,将摧毁那里的一切。此前,特朗普曾威胁称,若无法与伊朗领导人达成协议,他将摧毁对伊朗平民至关重要的基础设施。而随着更多国家与伊朗看似达成安全通行安排,霍尔木兹海峡的航运已升至伊朗冲突初期以来的最高水平。周末期间有21艘船只通过霍尔木兹海峡。

就国内宏观政策环境和行业动态而言:商务部等9部门近日联合印发《服务消费提质惠民行动2026年工作方案》。《工作方案》坚持惠民生和促消费、投资于物和投资于人紧密结合,既聚焦服务消费基础设施改造升级,又围绕“一老一小”等民生关切,针对性支持家政、养老、托育等民生领域发展,促进消费和投资、供给和需求良性互动。此外,中加金融工作组首次会议在北京举行。会议由中国人民银行行长潘功胜与加拿大财政部长商鹏飞共同主持。会上,双方金融管理部门就全球宏观经济形势、货币政策、金融监管、金融市场发展、全球金融治理以及应对日益增长的不确定性等议题交换了意见。

国内宏观数据方面:国家统计局、中国物流与采购联合会31日发布3月份中国制造业采购经理指数(PMI)。数据显示,3月份中国制造业采购经理指数为50.4%,较上月上升1.4个百分点,在连续2个月运行在50%以下后回到扩张区间,显示制造业景气程度提升。3月份中国非制造业商务活动指数为50.1%,较上月上升0.6个百分点,连续2个月环比上升。

(数据来源:Wind)

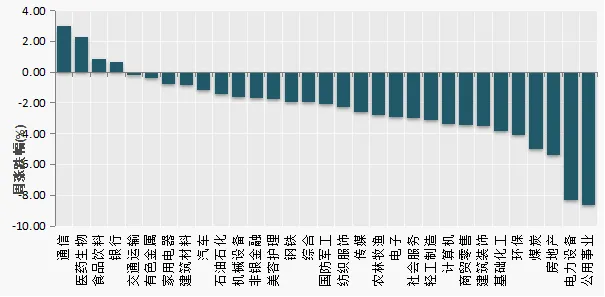

申万31个一级行业指数上周平均涨跌幅-2.29%,上涨行业4个,下跌行业27个。其中,通信 (3.01%)、医药生物(2.26%)、食品饮料(0.87%)涨幅最大。房地产(-5.37%)、电力设备(-8.32%)、公用事业(-8.62%)跌幅最大。

(数据来源:Wind)

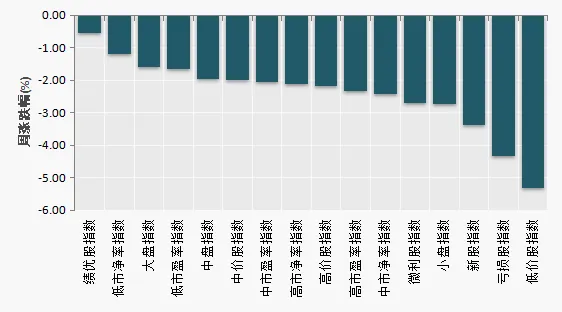

根据申万风格指数的收益,上周各风格指数普跌。其中,绩优股指数涨幅最大,低价股指数跌幅最大。

(数据来源:Wind)

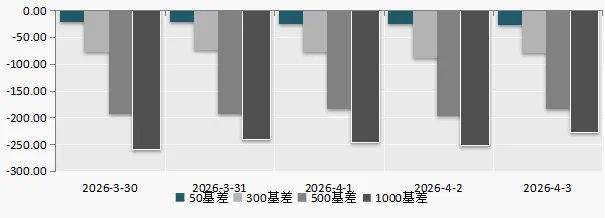

股指期货方面,取当前主力合约2606为观察对象。IH和IF贴水扩大,IM贴水扩大。50周均贴水-23.70,300周均贴水-87.10,500周均贴水-236.67,1000周均贴水-268.21。各合约基差点位如下:

(数据来源:Wind)

从对冲成本来看,主力合约最新年化对冲成本IH(-4.45%)、IF (-8.50%)、IC(-11.67%)、IM(-14.49%)。

(数据来源:Wind)

截至上周最后一个交易日,股票型ETF份额相比前一周减少166亿份(-0.78%),达到21020亿份;总规模减小788亿元(-2.71%),为28236亿元;近60日股票型etf申赎净流入如下图所示:

(数据来源:Wind)

(数据来源:Wind)

因原油价格高居不下,美联储降息预期转成加息预期,贵金属微弱反弹,上周南华商品指数继续震荡,周涨跌幅-0.234%。

(数据来源:Wind)

上周原油维持高位,贵金属有所反弹。

(数据来源:Wind)

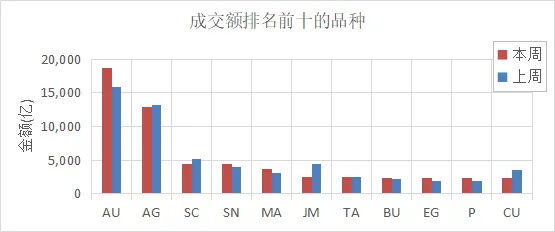

上周贵金属成交额放大,黄金成交额维持榜首。

(数据来源:Wind)

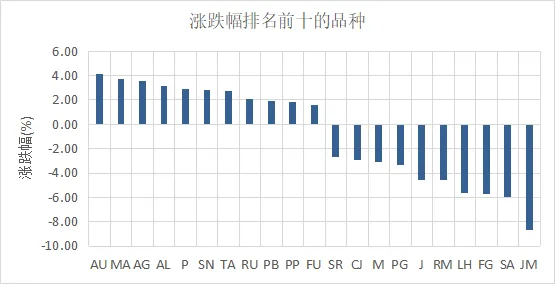

上周原油维持高位,能化品涨跌不一,贵金属有所反弹但仍被压制。

(数据来源:Wind)

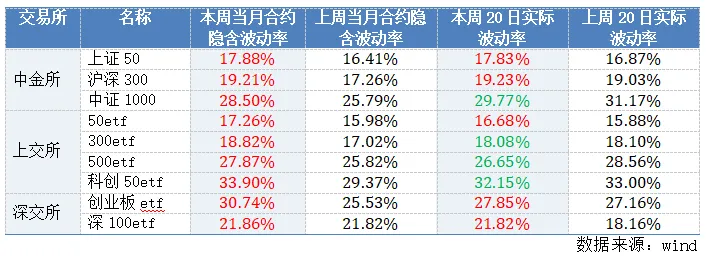

隐含波动率回顾

当月本周、上周隐含波动率与20日实际波动率对比如下:

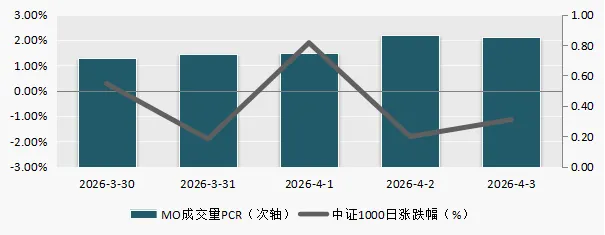

从成交量来看,各期权品种的成交量和持仓量均有所减少。当月合约成交量PCR比值(同期认沽期权成交量之和/同期认购期权成交量之和)分化,500etf、300etf和深交所创业板etf等成交量PCR比值大于1,反映出投资者避险情绪上升。具体标的成交量情况如下图所示:

(数据来源:Wind)

关于淘利

评论