全球超免疫球蛋白市场预计2033年突破40亿美元,SCIG疗法与高端国产化驱动行业升级

超免疫球蛋白产品介绍

超免疫球蛋白(Hyperimmune Globulins)是专门的血液制品,含有高水平的针对特定病原体的抗体。这些抗体来源于接触过特定病毒或细菌或接种过特定病毒或细菌疫苗的个体的血浆。超免疫球蛋白经过加工以浓缩和纯化这些特异性抗体,从而产生富含针对特定传染原的免疫蛋白的产品。当对有感染目标病原体风险或已经感染目标病原体的个体施用时,超免疫球蛋白可以提供立即的被动免疫,暂时增强受体的免疫系统。这种方法通常用于某些常规疫苗可能不易获得或无效的病毒感染。超免疫球蛋白通过预先形成的抗体的转移提供有针对性的保护,在预防或治疗传染病方面发挥着至关重要的作用。

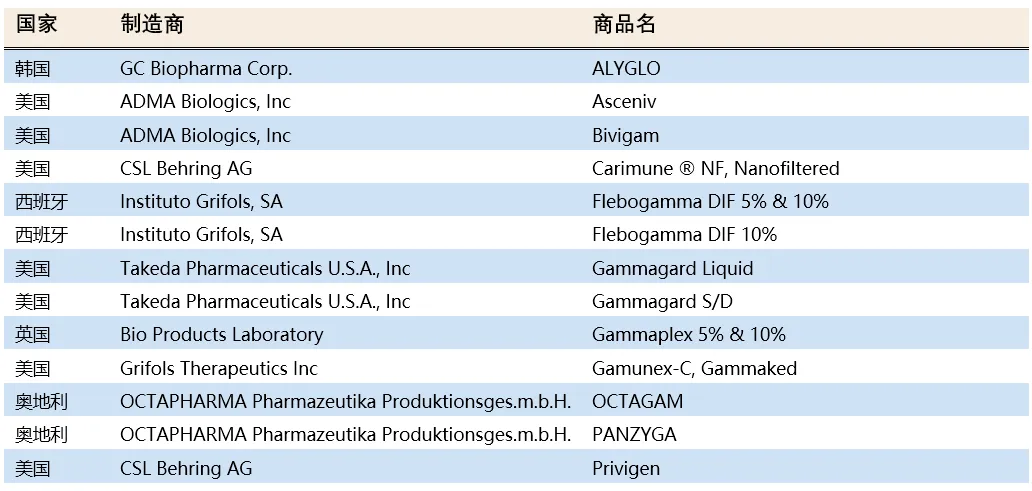

FDA已批准免疫球蛋白产品

全球经FDA批准的免疫球蛋白市场呈现出高度结构化且层级分明的产品格局,其中静脉注射用免疫球蛋白(IVIG)依然占据主导地位,并构成了临床应用的核心支柱。Gammagard、Privigen、Flebogamma和OCTAGAM等核心产品由少数几家全球领先的血浆制品巨头主导,其中包括CSL Behring AG、Takeda Pharmaceuticals U.S.A., Inc.、Grifols Therapeutics Inc以及OctapharmaPharmazeutikaProduktionsges.m.b.H.。这些公司凭借垂直整合的血浆采集与分离纯化能力,构筑了显著的市场准入壁垒,并进一步巩固了该市场的寡头垄断格局。与此同时,ADMA Biologics, Inc.和GC Biopharma Corp.等新兴市场参与者正通过开发差异化的制剂配方并获取监管审批,逐步扩大其在市场中的影响力。

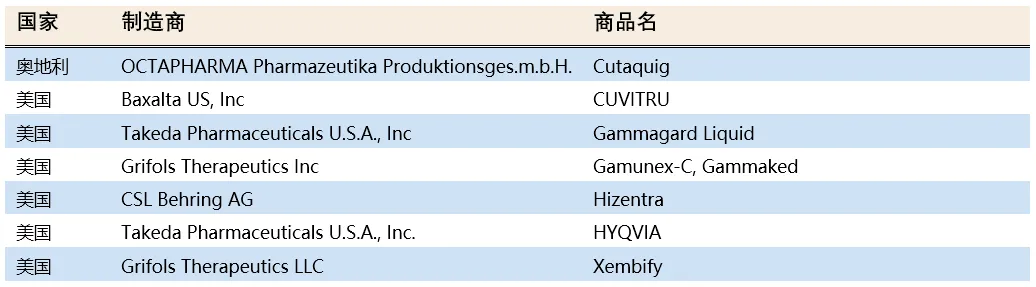

在“以患者为中心”的护理模式以及患者对居家治疗日益增长的偏好推动下,该市场正经历着向皮下注射用免疫球蛋白(SCIG)疗法转移的明显趋势。Hizentra、HYQVIA和Cutaquig等产品充分展示了CSL Behring AG和Takeda Pharmaceuticals U.S.A., Inc.等行业领军企业如何致力于投资开发高浓度、低粘度的制剂配方以及辅助给药技术,从而提升治疗的便捷性与患者的依从性。与此同时,超免疫球蛋白和动物源性免疫制品构成了规模虽小但价值极高的细分利基市场,主要针对传染病、毒素暴露及毒液中毒等特定适应症。这些细分领域汇聚了Cangene Corporation、Kamada Ltd和BTG International, Inc.等专业化企业,共同构建了一个既多元化又受限于供应能力的产业生态系统。总体而言,该行业呈现出需求稳定性强、技术壁垒高,以及在制剂配方与给药方式上持续创新的特征;其长期增长势头将日益依赖于SCIG疗法的普及应用,以及市场向罕见病和慢性病适应症领域的进一步拓展。

人源静脉注射免疫球蛋白

人免疫球蛋白皮下注射

人免疫球蛋白皮下注射液-DIRA

人免疫球蛋白皮下注射液(KTHM),10%溶液

人免疫球蛋白皮下注射液-STWK

肌注免疫球蛋白

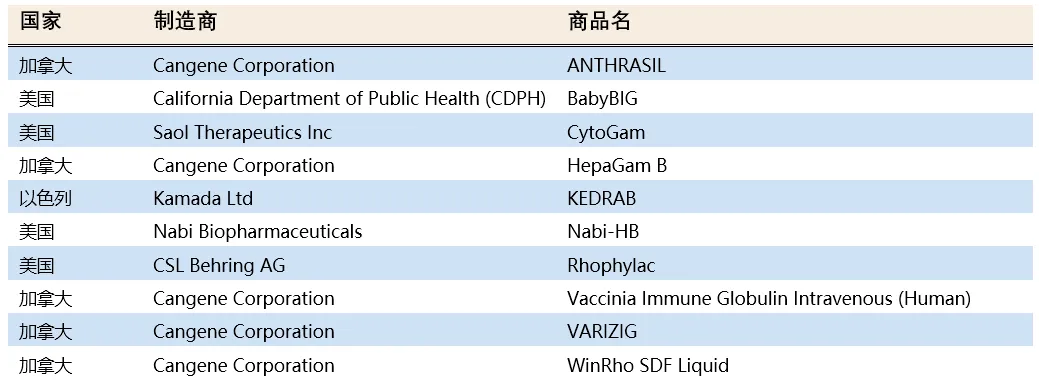

超免疫球蛋白

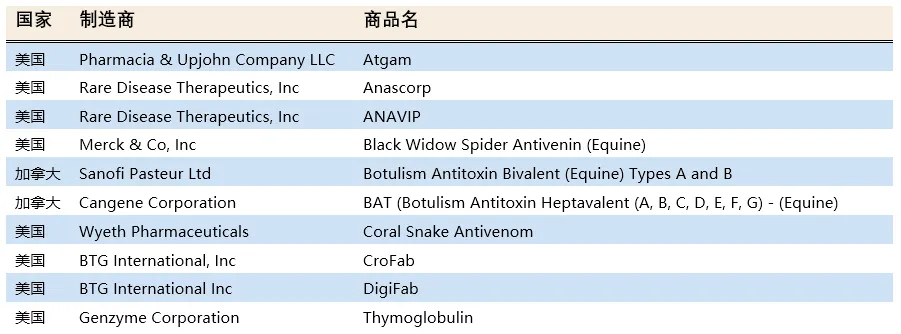

动物源性免疫球蛋白产品

资料来源:(FDA,截止2025年12月22日统计)及百谏方略研究整理,2026年

超免疫球蛋白行业发展现状

超免疫球蛋白作为免疫球蛋白细分领域,在全球免疫球蛋白大市场(数百亿美元规模)中占比不高,2025年约在20亿美元左右,其规模相对有限但增长稳定,主要需求仍集中于乙肝、狂犬、破伤风等传染病的暴露后预防,同时正逐步向器官移植、免疫缺陷及免疫调节治疗等场景延伸。由于行业高度依赖人血浆资源,叠加采集监管严格与分馏工艺复杂,导致产能扩张缓慢,长期存在供需偏紧格局;从区域上看,全球市场由少数具备血浆资源和分馏技术优势的企业(CSL Behring、Grifols、Kedrion等)主导,行业集中度较高,亚太市场由于人口基数大(中国、印度、东南亚)以及乙肝、狂犬病等传染病负担较高,增长潜力较大;目前,产品正向高浓度制剂、液体化及皮下给药等方向升级,例如CSL Behring推出的Hizentra(皮下免疫球蛋白),该产品采用20%高浓度液体制剂,可通过皮下给药(SCIg)方式使用,相比传统静脉注射免疫球蛋白(IVIG),具有提高用药便利性和降低不良反应的优点。在传染病防控与免疫治疗需求持续存在的背景下,超免疫球蛋白行业已形成以稳定需求为基础、以资源约束为核心特征的长期发展格局。

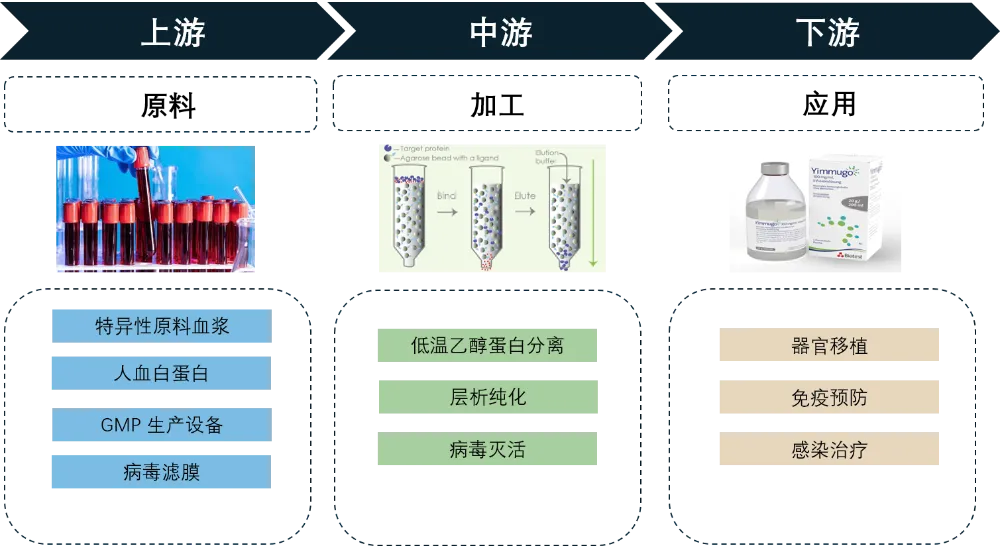

超免疫球蛋白产业链分析

免疫球蛋白的上游产业链是全产业的供给根基与核心壁垒环节,为中游生产加工环节提供全链条的基础支撑。其核心是不可替代的特异性原料血浆,需取自经对应抗原免疫、体内产生高滴度特异性抗体的健康供体,经合规单采血浆站标准化采集、多级病原筛查与全程冷链储运,直接决定了终端产品的产能、核心品质与临床疗效。同时上游还涵盖生产所需的人血白蛋白等药用辅料、病毒滤膜等关键耗材,以及符合 GMP 标准的全套生产设备。

中游产业链是连接上游原料与下游应用的核心加工环节,核心任务是将上游供应的特异性原料血浆,通过标准化、合规化的工艺转化为符合药典标准的注射用药品,是决定产品纯度、安全性与有效性的关键环节。该环节以三大核心工艺为核心骨架:首先是低温乙醇蛋白分离,作为血制品行业的经典核心工艺,通过控制低温环境与乙醇浓度,实现血浆中不同组分蛋白的分级沉淀,初步分离出免疫球蛋白组分,去除大部分杂蛋白,为后续纯化奠定基础;然后层析纯化,通过特异性配体与目标免疫球蛋白的结合-洗脱,进一步精准富集高纯度的特异性抗体,大幅提升产品的抗体效价与纯度,去除残余杂质,保障产品的均一性;最后病毒灭活,作为保障产品生物安全的核心工序,通过低pH孵育、纳米膜过滤等多重病毒灭活/去除技术,彻底灭活血浆中潜在的致病病毒,同时完整保留免疫球蛋白的生物活性,满足全球药监机构的严格合规要求。

超免疫球蛋白产业链下游主要面向临床应用端,应用场景包括器官移植、免疫预防和感染治疗等领域。产品进入医院后,通常由移植科、感染科、急诊科等科室根据患者病情进行采购和使用,用于提高机体特异性免疫保护能力,降低术后感染风险,或在暴露后及时提供被动免疫支持。随着临床对精准防护和快速干预需求提升,超免疫球蛋白的下游应用正由传统抗感染逐步延伸至器官移植免疫管理和高风险人群保护,市场需求也随医疗规范化和诊疗场景拓展持续释放。

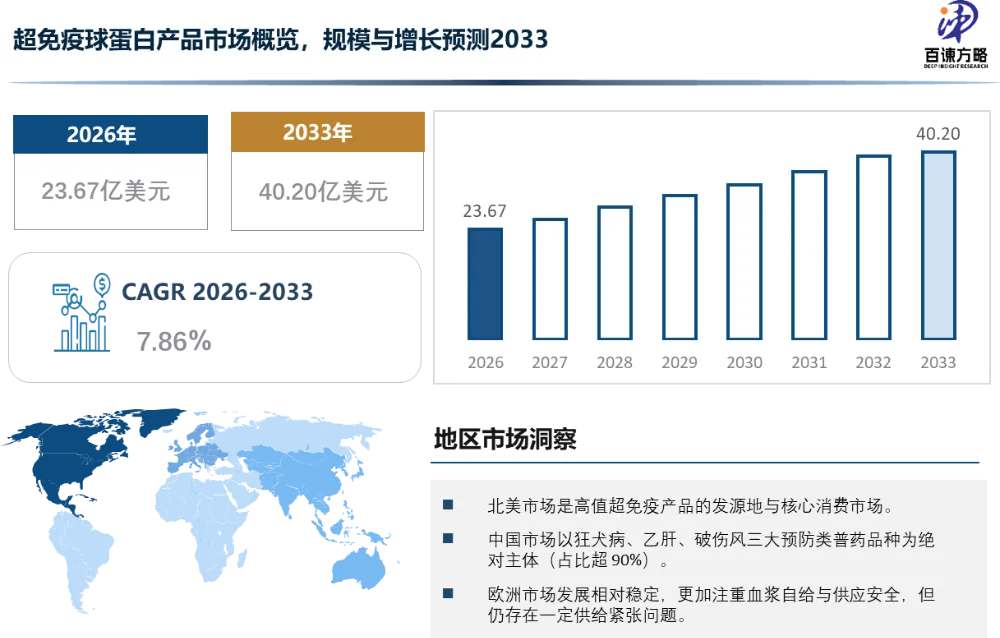

全球超免疫球蛋白市场规模分析

根据百谏方略(DIResearch)的深入调查研究,2026年全球超免疫球蛋白(Hyperimmune Globulins)市场规模将达到23.67亿美元,预计2033年达到40.20亿美元,年均复合增长率(CAGR)为7.86%(2026-2033)。市场增长主要得益于传染病暴露后预防、重症感染及器官移植治疗需求提升,公共卫生应急储备与医保支付体系不断完善,同时血浆分离纯化及病毒灭活技术进步也推动了行业扩容。行业发展受原料血浆供给紧缺、全球监管标准严格、行业集中度较高等因素制约,区域结构差异显著,欧美市场成熟且以高值品种为主,中国等亚太地区增速更快,未来全球市场将保持稳步扩容趋势,产品结构持续优化,高端化与国产化将成为主要发展方向。

全球超免疫球蛋白竞争格局分析

全球超免疫球蛋白行业进入壁垒较高,市场呈现出高度集中的竞争格局,CSL Behring、Grifols、Kedrion等企业依托全球化血浆采集网络、成熟的分馏工艺以及完善的销售渠道,形成了较强的纵向一体化优势,在高端免疫球蛋白及超免疫产品领域占据主导地位,其中CSL Behring与Grifols两者合计接近50%市场份额,体现出明显的头部集中效应。中国企业如中国生物、华兰生物、上海莱士、远大蜀阳及泰邦生物等,主要依托本土血浆资源和政策环境,在国内市场实现规模化布局,推动进口替代,但在高端产品研发、国际注册及全球渠道方面仍与欧美龙头存在差距。从区域数据看,亚太市场占全球约21%份额,且为增长最快区域,为中国企业提供了重要发展空间。

CSL Behring

CSL Behring美国宾夕法尼亚州King of Prussia,是全球领先的血浆衍生药物企业,隶属于澳大利亚CSL集团。公司专注于免疫球蛋白、凝血因子及罕见病治疗产品,在全球30多个国家开展业务。数据显示,CSL集团2025年总营收约155.58亿美元,其中CSL Behring板块收入约111.58亿美元,免疫球蛋白产品销售额约60.64亿美元,2023-2025年平均复合增长13.89%。公司拥有超过270个血浆采集中心,是全球血浆资源控制能力最强的企业之一。

Grifols

Grifols位于西班牙巴塞罗那(Sant Cugat del Vallès),是全球第二大血浆制品公司之一。公司成立于1909年,业务覆盖110多个国家,拥有超过2.3万名员工。2025年公司营收约75.24亿欧元,其中血浆衍生药物为核心收入来源,占比超过80%。Grifols拥有全球最大的民营血浆采集网络之一(约400个采浆中心),并持续扩张分馏产能,是免疫球蛋白领域的重要竞争者。

泰邦生物

泰邦生物位于中国北京,是中国较早进入血制品行业的企业之一,专注于人免疫球蛋白、白蛋白及凝血因子等产品。公司在全国拥有多个血浆采集站和生产基地,产品覆盖医院及疾控系统。2025年公司年营收规模为7-8亿美元,在中国血制品行业中处于第一梯队。其优势在于本土浆源获取能力及渠道覆盖,但在国际化和高端产品方面仍有提升空间。

中国生物

中国生物(CNBG)隶属于中国医药集团,位于中国北京,是中国最大的血液制品和疫苗生产平台之一。公司拥有全国范围内的血浆站网络及多家血制品生产企业,在血浆采集能力上处于国内领先水平。整体规模庞大,在国内市场占据重要份额。其优势在于政策资源、产业链整合能力以及公共卫生体系中的核心地位,在乙肝免疫球蛋白、狂犬免疫球蛋白等产品领域具有较强竞争力。

超免疫球蛋白技术发展趋势

根据国际血浆蛋白治疗协会(PPTA)2025 年《全球血浆蛋白治疗行业白皮书》数据,全球头部血制品企业已全面完成“低温乙醇分级沉淀 + 多模式层析集成 + 双重病毒灭活”的工艺升级,该工艺可将免疫球蛋白回收率从传统工艺的 3-4g/L 血浆提升至 4-4.5g/L,杂质去除率提升 30% 以上,同时通过 20nm 纳米过滤 + 低 pH 孵育的双重灭活机制,可实现 99.99% 以上的血源病毒去除,完全满足 FDA、EMA 等全球监管机构的合规金标准;AI 辅助过程分析技术(PAT)的规模化应用,可将超免疫球蛋白生产批次合格率从 82% 提升至 97%,生产周期缩短 40%,已成为全球龙头企业的核心降本增效路径。

行业正在向特异性抗体强化与适应症拓展方向演进。通过筛选高滴度供体或免疫强化手段,提高针对特定病原(如乙肝、狂犬等)的抗体效价;应用场景正从传统暴露后预防扩展至器官移植、免疫调节及重症感染等领域。叠加公共卫生体系对储备能力的重视,超免疫球蛋白正由“应急型用药”向“标准化、长期化免疫治疗工具”转变,技术竞争也由单一分馏能力逐步转向制剂创新与高端工艺能力的综合对比。

*本文内容为百谏方略原创,如需转载或引用,务必注明出处。如有违背,我司将保留追究法律责任的权力。

以上数据来源于百谏方略发布的市场分析报告《全球与中国超免疫球蛋白市场规模分析及行业发展趋势研究报告2026-2033》。百谏方略出版市场调研报告,专注于细分市场研究、细分行业研究、市场现状及预测、企业竞争分析、专精特新"小巨人"企业市场占有率调研、专项调研、市场前景分析、企业定位及所处赛道、下游客户及产品市场分析等。同时还致力于为国内外客户提供IPO咨询、公共事务调研、可行性研究、商业计划书、消费者调研、竞品研究、满意度研究和神秘客检测等专业服务。我们通过专业方法有效分析复杂的数据和信息,最终以报告形式呈现客户需求的调研内容,帮助企业做出更有价值的商业决策,助力企业提高运营效率并找到新的增长点。

评论