抗肿瘤药市场全维度分析,第十一批集采重塑竞争格局

前言

2024 年,国家癌症中心发布的2022年中国恶性肿瘤流行数据显示:我国当年新发癌症病例482.47万例,死亡257.42万例,规模均居全球首位。其中,肺癌新发病例超100万例,结直肠癌、肝癌、胃癌等合计占比超四成,仍是威胁大众健康的主要癌种。

值得欣慰的是,随着癌症早筛早诊不断普及、诊疗技术持续进步,我国癌症5年生存率已提升至43.7%,较十年前提高10.4个百分点。这一显著提升,离不开抗肿瘤药物可及性持续改善、创新治疗方案不断迭代的关键支撑。

补充说明

*本分析所述的抗肿瘤药市场范围(按照药物解剖学、治疗学及化学分类法ATC编码):L01、L02、L03、L04

*中国医疗机构:包括两个医院渠道(城市医院、县域医院)和两个基层医疗机构渠道(社区卫生中心、乡镇卫生院)。

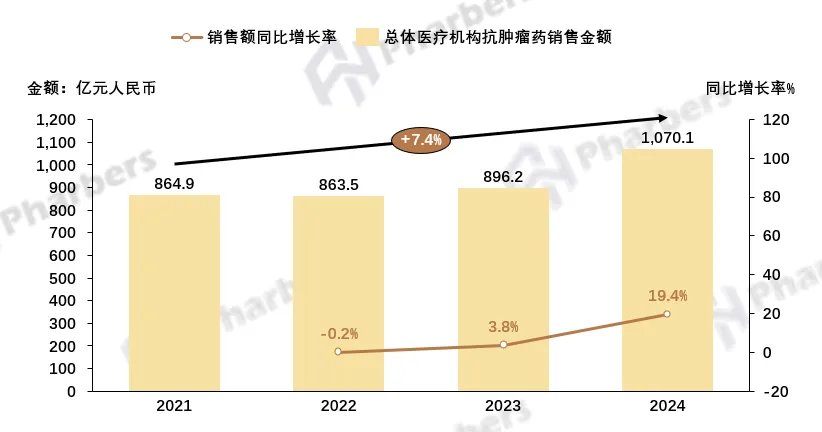

1070亿抗肿瘤药市场,城市医院领跑

法伯全渠道数据显示,2024年我国总体医疗机构抗肿瘤药市场规模达1070.1亿元,同比增长19.4%,四年复合增长7.4%。整体来看,2021年至2024年抗肿瘤药市场经历了从疫情影响下的短暂调整、诊疗恢复后的温和增长、政策与创新共振下的加速爆发三个阶段,随着更多创新药(如ADC、双抗)的上市和医保纳入,预计抗肿瘤药市场的增长将持续。

图1-总体医疗机构抗肿瘤药销售表现

数据来源:法伯全渠道数据

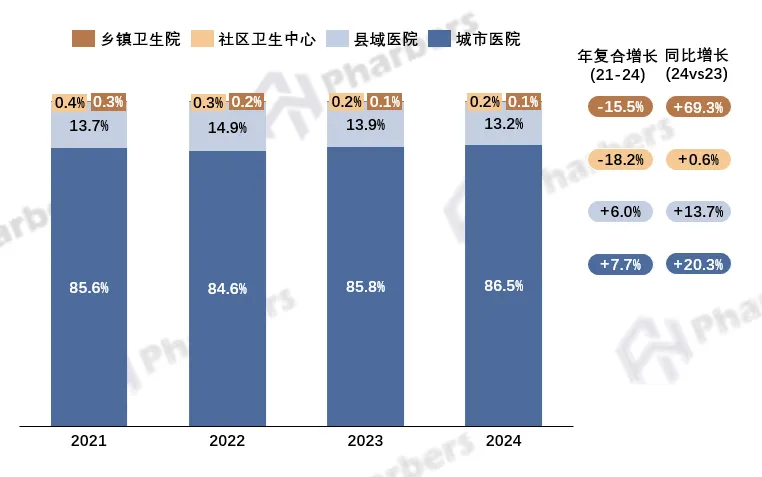

城市医院作为抗肿瘤药销售的核心渠道,近年来市场贡献占比保持在85%左右,2024年以20.3%的同比增速直接带动整体市场爆发;“大病不出县” 政策推动县域医院肿瘤诊疗能力建设,2024年同比增长13.7%;乡镇卫生院销售规模虽然同比2023年增长高达69.3%(低基数),但仍未回到2021年的水平。

图2-抗肿瘤药各渠道销售表现

数据来源:法伯全渠道数据

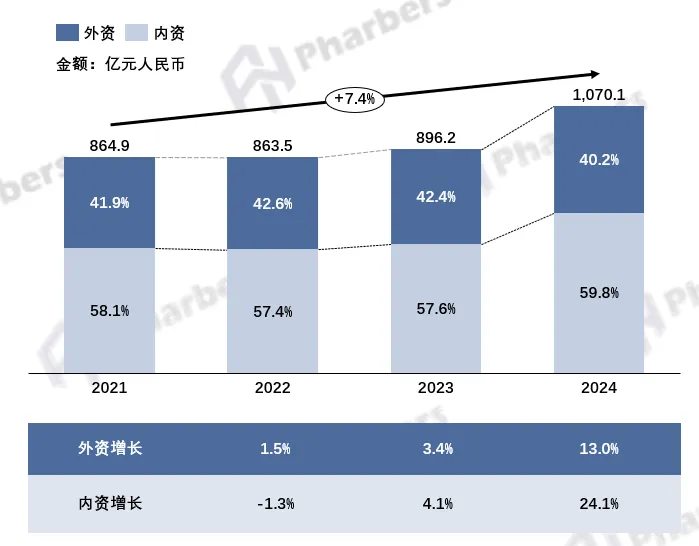

内资崛起领跑,头部阵营分化加剧

企业格局方面,2024年内资企业贡献了59.8%的市场份额,不仅延续了2023年稳步提升的趋势,更是从2022年-1.3%的同比增速强势反弹至24.1%,成为拉动市场增长的绝对主力。外资企业则以13.0%的增速维持稳健防守,市场份额占比从2021年的41.9%微降至40.2%。

图3-内外资企业竞争格局

数据来源:法伯全渠道数据

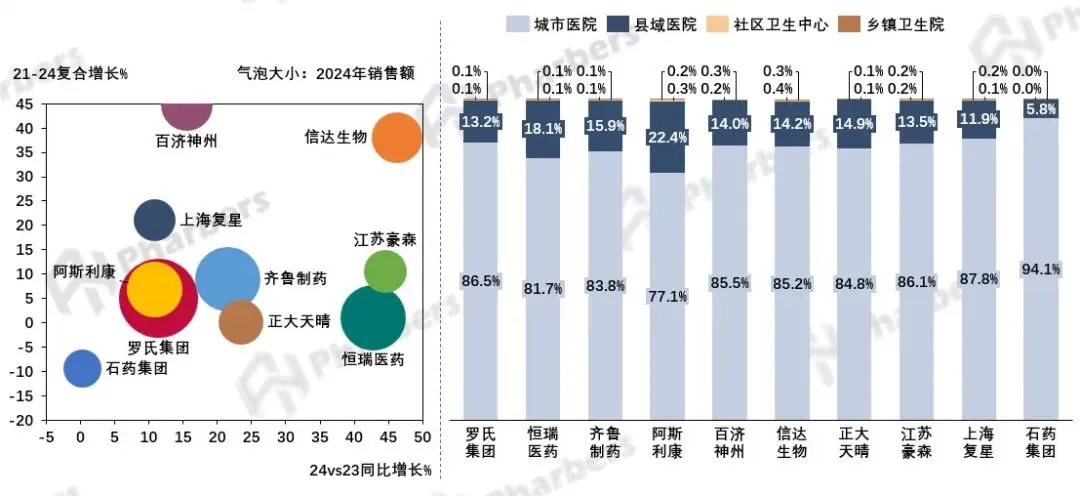

聚焦TOP10企业,2024年TOP10企业销售规模占整体市场的62.7%,市场相对集中。从增长情况来看,大部分实现了不同程度的增长,其中百济神州与信达生物增长表现最为突出。

图4-TOP10企业增长情况及各渠道表现

数据来源:法伯全渠道数据

创新药领跑,传统药承压,市场分化加剧

细分药物类别,通过法伯数据观察到,创新药成为增长绝对主力,而传统化疗药持续萎缩。

01

主流创新药

单克隆抗体、蛋白激酶抑制剂双轮驱动

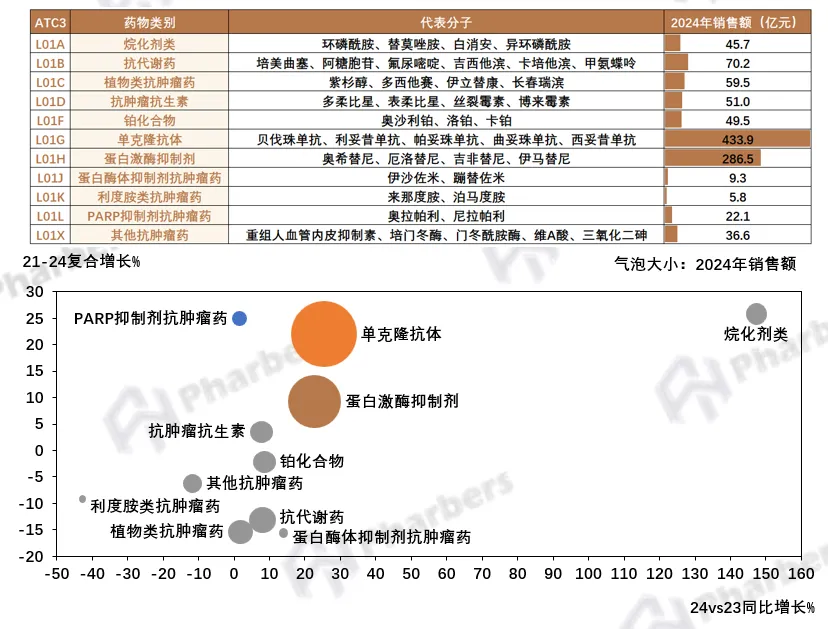

单克隆抗体类无疑是抗肿瘤药市场的“顶流”,2021-2024年复合增长达22.0%,2024年销售规模同比增长25.2%,以433.9亿元的销售额稳居第一,呈现“加速增长”的强劲趋势。

同样呈现加速增长态势的是排第二的蛋白激酶抑制剂类,2024年销售额为286.5亿元,同比增长22.7%,四年复合增长9.3%。

PARP抑制剂类2021年-2024年复合增长高达25.0%,但2024年同比增速仅1.5%,进入增长放缓期,其原因可能是2021-2023年纳入医保目录后销售额猛增,2024年的增长是建立在较高销售基数之上。

图5-各药物类别销售额及主流创新品类增长表现

数据来源:法伯全渠道数据

02

传统化疗药

集采与替代双重挤压下的存量博弈

与创新药的高歌猛进形成鲜明对比的,是在集采和创新药替代的影响下,普遍陷入负增长的传统化疗药类别(烷化剂、抗代谢药、植物类抗肿瘤药、铂化合物等),其中抗代谢药、植物类抗肿瘤药2021-2024年复合增长率接近-15%,下滑幅度显著。

但在这之中,烷化剂是特例。法伯全渠道数据显示,2024年烷化剂销售规模同比增长高达147.3%,不仅是传统化疗药中2024年增长表现最优的品类,也是抗肿瘤药所有品类中增长最快的。这一逆势爆发的背后,是因为烷化剂凭借“化疗+免疫”的联合疗法拓宽了适用场景,且被纳入集采后,烷化剂的降幅仅32%,远低于其他传统化疗药。

图6-抗肿瘤药传统化疗品类增长表现

数据来源:法伯全渠道数据

03

小众品类

增长乏力

除了头部品种,蛋白酶体抑制剂、利度胺类等小众抗肿瘤药类别表现则相对平淡。这类药物的核心瓶颈在于适应症相对狭窄,患者基数有限;同时,随着同类创新药的上市,小众品类面临更激烈的竞争,进一步制约了规模扩张。

整体来看,2021-2024年抗肿瘤药市场的类别分化,本质是“精准治疗替代传统化疗”。未来,单克隆抗体、蛋白激酶抑制剂等创新药仍将是增长主力,而传统化疗药则会在集采与替代的双重压力下维持存量市场,部分品种甚至可能进一步萎缩。

图7-抗肿瘤药小众品类增长表现

数据来源:法伯全渠道数据

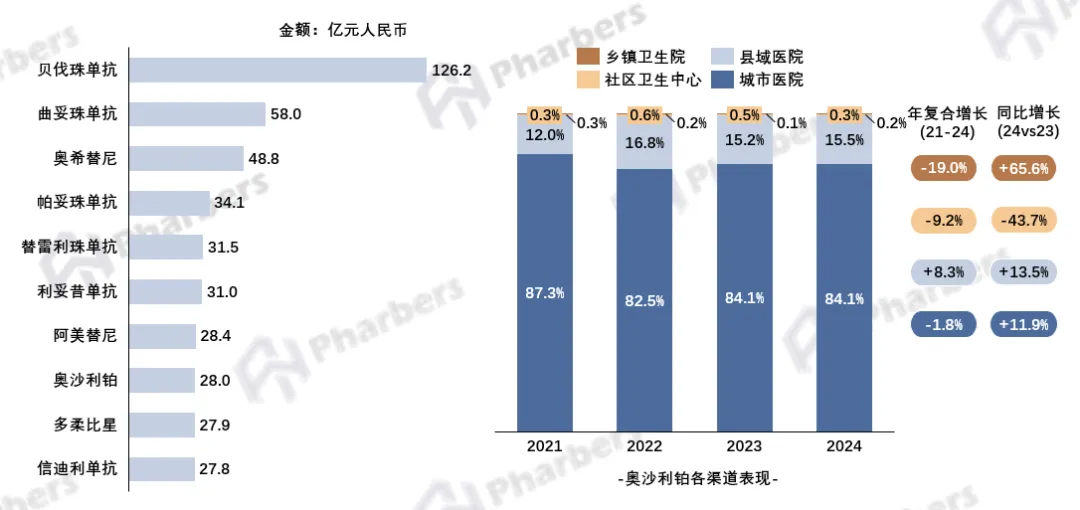

TOP10分子:

跟随品类趋势,更有意外突围者

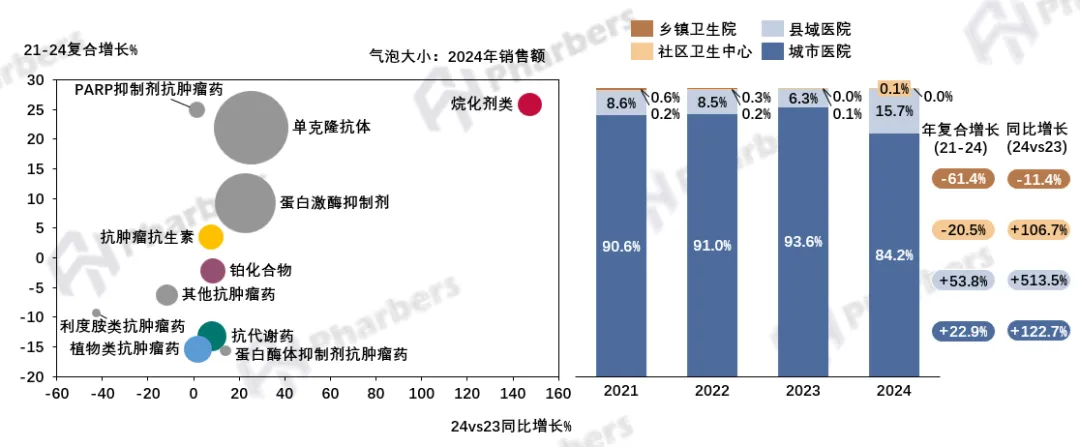

TOP10分子的排名与所属药物类别的热度高度吻合:单克隆抗体占据6席,蛋白激酶抑制剂占据2席,但值得关注的是,奥沙利铂与多柔比星两个传统化疗药分子逆势突围,成为TOP10中仅有的两个非创新药特例。

作为结直肠癌、胃癌等高发癌种一线联合化疗的核心分子,奥沙利铂是全球范围内使用最广泛的铂类药物。2024年铂化合物类在我国总体医疗机构中销售额仅49.5亿元,奥沙利铂贡献了超56%的市场份额,以28.0亿元的销售额跻身TOP10,在小众品类中跑出了大众级销量。

多柔比星所属的抗肿瘤抗生素品类2024年整体销售额51.0亿元,同样属于小众品类,但多柔比星以27.9亿元的销售额进入TOP10,占据该品类近55%的份额。

图8-TOP10分子销售额及奥沙利铂各渠道表现

数据来源:法伯全渠道数据

奥拉帕利进第十一批集采,迎来新变局

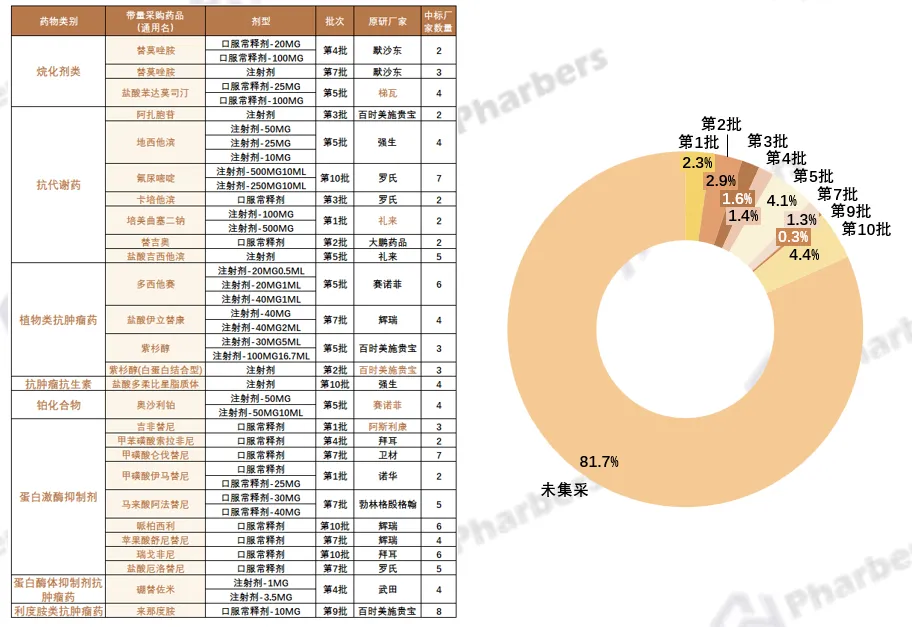

据法伯数据整理,截至2024年底,已有27个抗肿瘤药品种被纳入集采,2024年销售额占比18.3%,仍有81.7%的抗肿瘤药未进入集采目录。

从集采品类明细来看,不同抗肿瘤药类别的集采渗透程度存在显著差异。抗代谢药、蛋白激酶抑制剂等品类被纳入集采的品种相对较多,其中抗代谢药的氟尿嘧啶、蛋白激酶抑制剂的哌柏西利等品种,中标厂家数分别达到7家和6家,市场竞争较为充分,也因此带动价格降幅普遍达到50%-90%。

而烷化剂类的替莫唑胺、苯达莫司汀等品种,中标厂家数仅为2-3家,竞争格局相对温和,这也解释了此前我们观察到的烷化剂集采后降幅仅32%、仍能实现销售规模增长的情况。

图9-历年集采品种及其销售额占比

数据来源:法伯全渠道数据

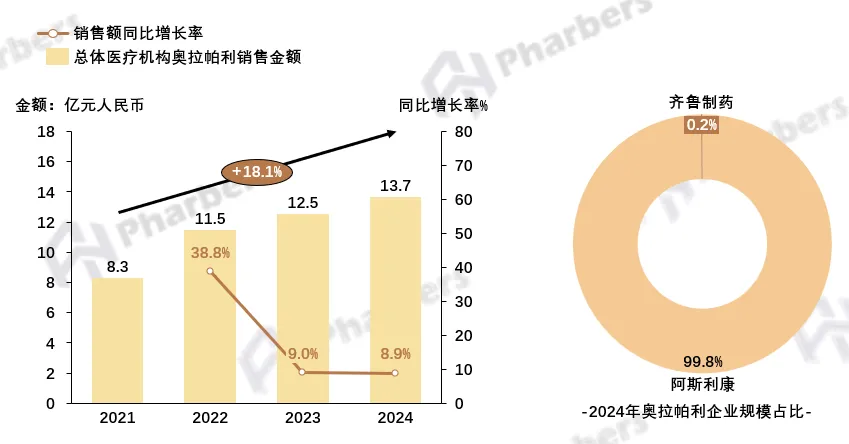

在第十一批国家药品集采中,属于PARP抑制剂类的奥拉帕利被纳入。法伯全渠道数据显示,奥拉帕利的总体医疗机构销售额从2021年的8.3亿元稳步增长至2024年的13.7亿元,四年复合增长率达18.1%。新一批集采中,奥拉帕利共有9家企业竞标,最终6家企业中标。在集采落地前,奥拉帕利的原研企业阿斯利康占据了大部分市场份额,是绝对的行业主导者。随着本次集采结果落地,这一局面或将被改写。

图10-奥拉帕利销售表现

数据来源:法伯全渠道数据

2026年,中国抗肿瘤药市场也将迎来多款创新药集中冲刺上市,涵盖ADC、双抗、靶向小分子、免疫治疗等多个前沿领域,覆盖肺癌、胃癌、乳腺癌、血液肿瘤等高发癌种。这些待上市品种不仅将填补临床空白,更将重塑细分领域的竞争格局。

(来源:法伯科技)

药闻康策

新媒体矩阵微信公众号

点击下方 一键关注

1.“药闻康策”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我司联系。2.“药闻康策”致力于提供合理、准确、完整的资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。3.“药闻康策”所有信息仅供参考,不做任何商业交易或医疗服务的根据,如自行使用“药闻康策”内容发生偏差,我司不承担任何责任,包括但不限于法律责任,赔偿责任。

欢迎转发分享、点赞、点在看

评论