通用航空市场稳步发展,低空运营未来可期(36页报告)

如需报告请联系客服或扫码获取更多报告

一、通用航空产业情况

1.通用航空产业概况

1.1 通航产业概念

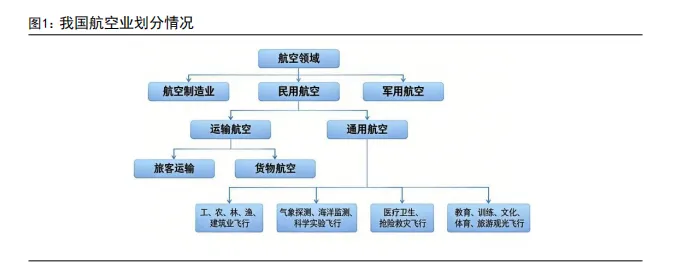

除了军用以及民用客货运航班以外,其他所有的飞行活动都可以归入通用航空的范畴,包括从事工业、农林牧渔、建筑业等作业飞行,以及天气干预、遥感遥测、科学实验、飞行娱乐、飞行培训、短途通勤以及应急救援等飞行活动,飞行高度通常在 6000 米以下。通用航空以灵活航线或非航线、个性化的服务为特点,作业范围广、作业空域低、作业时效性强,涉及多样化民用领域。

通用航空业是以航空器制造和飞行活动为核心,涵盖市场运营、综合保障以及延伸服务等全产业链的战略性新兴产业体系,具有产业链条长、服务领域广、带动作用强等特点。传统通航和新兴无人机产业都是通用航空业的有机组成部分,二者紧密联系、相互融合,共同提升航空服务的覆盖范围和服务质量。

传统通用航空器主要分为固定翼飞机、直升机和其他航空器三大类。固定翼飞机市场发展较为成熟,高端公务机如湾流 G650 主打高效商务出行,突出其高效交通工具属性。轻型飞机如西锐 SR22 则在私人飞行和飞行员培训领域占据重要地位。而运-12 等国产特种作业机,已在农林作业、短途运输等实用场景中积累了深厚基础。直升机市场则呈现差异化特征,AC313 等大型多用途机型成为应急救援、警务执法等公共服务的核心力量,R44 等轻型直升机更多用于航拍观光和个人娱乐消费。此外,滑翔机、热气球持续发挥休闲旅游的传统价值,飞艇、动力伞等也在广告宣传和特殊任务中找到了细分市场定位。

新型通航航空器则主要是无人机和 eVTOL(电动垂直起降飞行器)。相较传统航空器,新型航空器具有智能化、无人化、绿色化等特点。例如大疆农业植保机和顺丰物流无人机,正推动行业从“为少数人服务”转向“为千行百业赋能”,其在精准农业、即时物流等场景的应用,展现出重构传统生产模式的巨大潜力。

1.2 通航产业与低空经济的关系

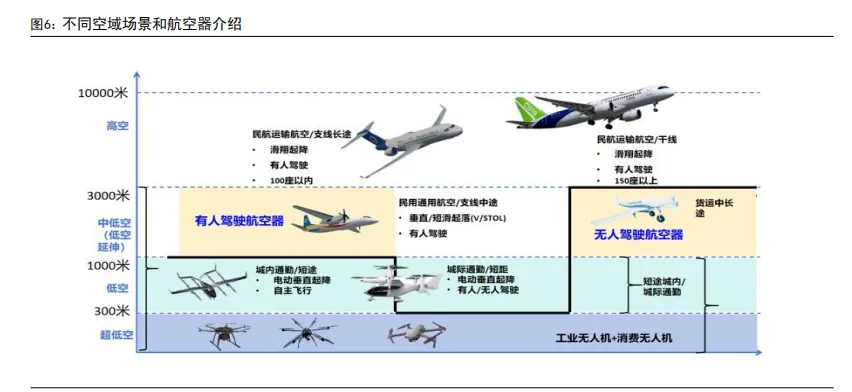

通用航空和低空经济是两个不完全相同的概念。低空经济是一种综合经济形态,包含通用航空业态,并在通用航空产业链基础上与汽车、新能源、新材料等多领域交叉融合,通过技术创新和场景拓展,带动航空器研发与制造、低空飞行基础设施建设与运营以及飞行服务保障等多个产业升级和扩容。低空经济的核心在于将新开放的空域资源转化为经济资源,通用航空则因此从“小众”走向“大众”。

通用航空和低空经济在空间范围和飞行业态方面存在一定差异。从使用的空间范围看,低空经济的飞行高度一般是在真高 3000 米以下,而通用航空还包含很多中、高空飞行作业,如公务飞行、高空跳伞等。从行业业态来看,通用航空

2.通用航空产业链情况

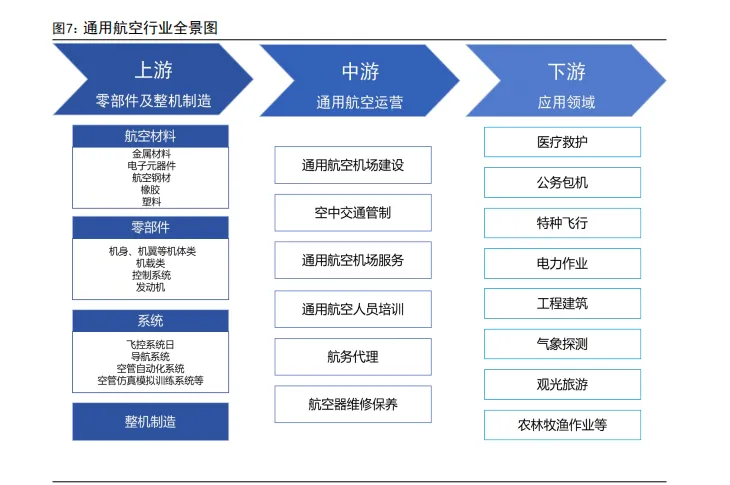

从全产业链看,通用航空上游主要包括航空器研发制造,中游主要为通用航空运营服务,下游则是市场应用与综合保障环节。航空器研发制造包含原材料、零部件及整机制造。通航运营包含飞行活动运营、机场建设与管理、空中交通管制以及航空器保养维修等服务支撑体系。通用航空应用场景包括工业、农林牧渔业、建筑业、服务业等。

2024 年 3 月,工信部等 4 部委联合印发《通用航空装备创新应用实施方案(2024—2030 年)》,明确提出到 2030 年,以高端化、智能化、绿色化为特征的通用航空产业发展新模式基本建立,通用航空装备形成万亿级市场规模。

2.1 全球通用航空制造市场情况和发展趋势

全球通用航空市场整体保持增长,年交付量连续两年超过 4000 架。

根据美国通用航空制造商协会(GAMA)发布的《2024 年全球通用航空航空器交付和销售额报告》(《通航统计报告》),2019 年至 2024 年全球通航飞机年度交付量从 3535架跃升至 4197 架,2024 年同比增加 118 架,连续第二年超过 4000 架。2025 年上半年,上半年全球通用航空飞机交付总量为 1432 架,同比增长 4.3%。

全球通用航空器交付额创十年内新高。

《通航统计报告》显示,2024 年全球通用航空器交付额为 319 亿美元,增长 13.5%。这是近十年来中通用航空器年交付额首次超 300 亿美元。其中,固定翼通用飞机交付额从 2023 年的 234 亿美元

从通用飞机交付地来看,北美继续占主导地位。

2024 年北美占全球交付量的70.4%,继续占据全球通航飞机交付量主导地位,占比份额略有降低;第二为欧洲,占全球交付量的 12.9%,相比 2023 年的 11.9%有所增加;第三是拉美地区,占全球交付量的 7.7%,相比 2023 年的 7.0%有所增加。亚太地区增速最快,2023-2027年 CAGR 达 8.8%。

从产品结构看,固定翼飞机是通航市场主力。

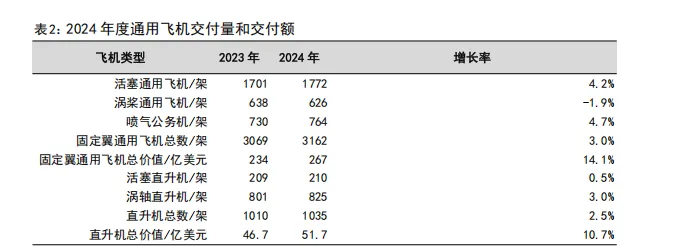

2024 年全球固定翼飞机交付 3162架,占全球交付量的 75.3%,同比上升 3.3%。活塞式飞机是通航市场的主力机型,交付量占固定翼飞机的 56%,喷气公务机占 24.1%,涡桨式飞机占 19.8%。此外,2024 年全球直升机交付 1035 架,其中活塞直升机 210 架,涡轴直升机 825 架。

全球通航飞机市场向高价值机型倾斜。

2025 年前三季度,公务喷气机交付量显著增长,交付量达到 554 架,同比上升 10.6%,带动整体交付价值大幅提升,成为增长最快的细分市场。活塞飞机共交付 1238 架,与去年基本持平。涡桨式飞机交付409 架,同比下降 6.0%。尽管交付总量增长温和,但受益于产品结构向高价值机型倾斜,飞机交付总价值达到 194 亿美元,同比大幅增长 13.2%。同期,直升机总交付量为 612 架,同比减少 3.3%。然而,与飞机市场类似,直升机交付总价值不降反升,达到 31 亿美元,同比增长 16.0%,反映出高价值机型占比提升的市场趋势。

2.2 全球通用航空市场竞争格局

传统通航航空器制造目前由欧美企业主导,市场集中度高。

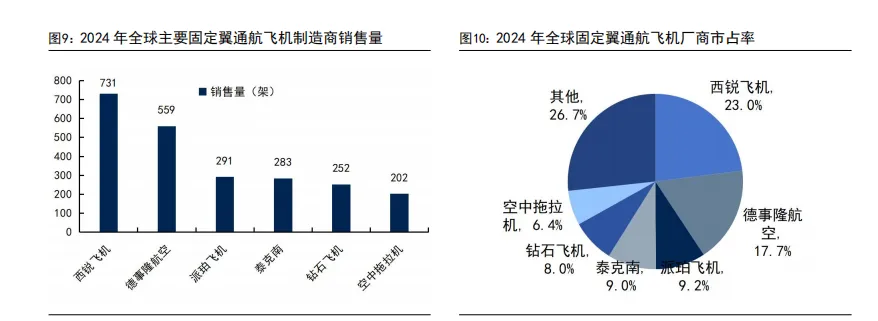

从市占率来看,2024年全球固定翼通用飞机交付量 3162 架,前六大厂商占比为 73.3%。其中总部位于美国的西锐公司(Cirrus)交付 731 架,占 23%;美国德事隆航空(Textron)交付 559 架,占 17.7%;美国派珀飞机公司(Piper Aircraft)交付 291 架,占 9.2%;意大利泰克南公司(Tecnam)交付 283 架,占 9.0%;由我国万丰奥威集团收购的总部位于奥地利的钻石飞机(Diamond)交付 252 架,占 8.0%;美国空中拖拉机公司(Air Tractor)交付 202 架,占 6.4%。

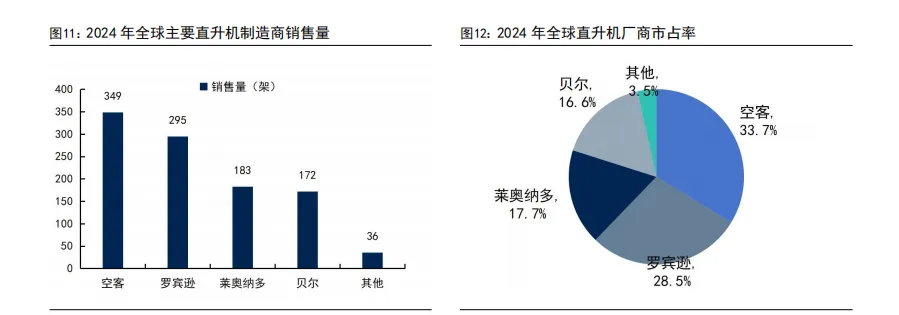

2024 年全球直升机共交付 1035 架,空客直升机(Air Bus)交付 349 架,占 33.72%,美国罗宾逊直升机(Robinson)交付 295 架、意大利莱奥纳多直升机(Leonardo)交付 183 架、美国贝尔(Bell)交付 172 架,前四大厂商市场集中度达 96.5%。从技术难度更高的喷气式公务机来看,2024 年全球喷气公务机交付 764 架,加拿大庞巴迪公司、美国湾流宇航和巴西航空工业公司的交付量分别达到 146 架、136架和 130 架,位居前三,CR3 为 53.9%。

2.3 我国通航运营市场格局

通航运营企业牌照门槛极高,具有重资产属性。

通航运营为通用航空核心产业链中游,机场的设施及位置将影响通航运营的服务范围、航线数量和服务种类,加油点、通讯设施、合格停机坪的位置及数量将影响通航运营企业的服务能力和服

通航企业承接该类业务,需在安全保障、基础设施、人员训练等方面有较大投入,满足甲方及监督方要求。例如,从事海上油气平台飞行业务,必须拥有先进的大中型直升机,以及配套的通航机场、机库等基础保障设施,该特点决定了该类业务的重资产属性。

国内多数通航运营企业规模小,主要业务集中于少数龙头企业。

我国通航运营企业以培训业务和农林作业类业务为主,高附加值的个人消费服务(载客类)在 2024

3.中美产业对比下我国通航发展潜力

3.1 美国通航产业高度发达

美国通用航空产业是全球发展标杆,其发展历程与成果为中国通用航空产业发展提供了重要对标方向。从发展基础来看,第二次世界大战后,美国 85%的空域开放为民用,通用航空产业自 1950 年起开始高速发展。1980 年至 90 年代中期,因高油价以及飞机制造商高额的陪保责任,美国通航产业进入衰退期。直至 1994年的《通用航空复兴法案》大幅减轻了整机厂的设计和制造责任,同时经济复苏也大幅增加了通航飞机的应用需求,行业逐步回暖。根据通用航空制造商协会委托进行的一项研究,英国普华永道于 2025 年 2 月发布《2023 年通用航空对美国经济的贡献》年度研究报告显示,2023 年通用航空产业为美国提供了 3392 亿美元的经济贡献和 130 万个就业机会。这与 2018 年相比,经济贡献增加了 920 亿美元,就业人数增加了 10 万多个。

评论