季报丨第一季度・四川土地交易市场季报

01

关键

指

标

02

供

应

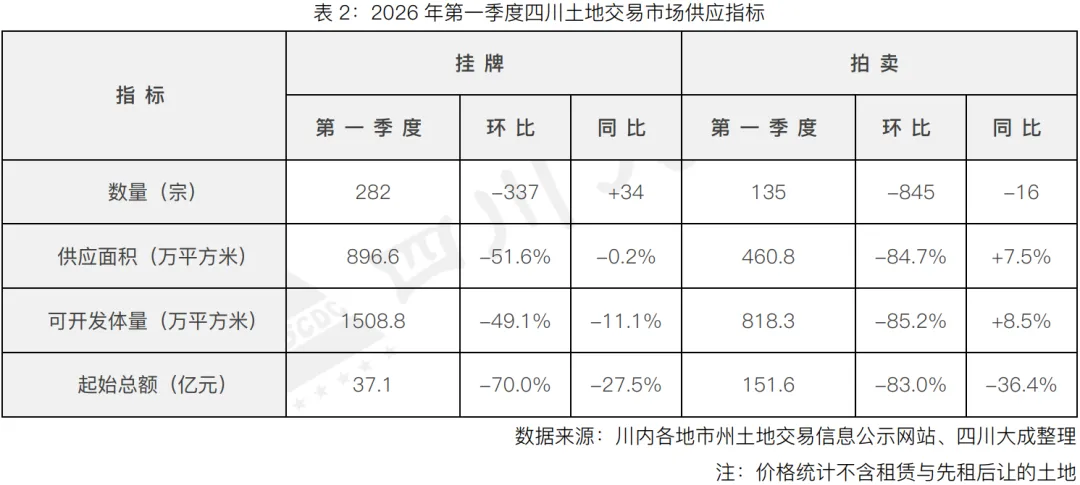

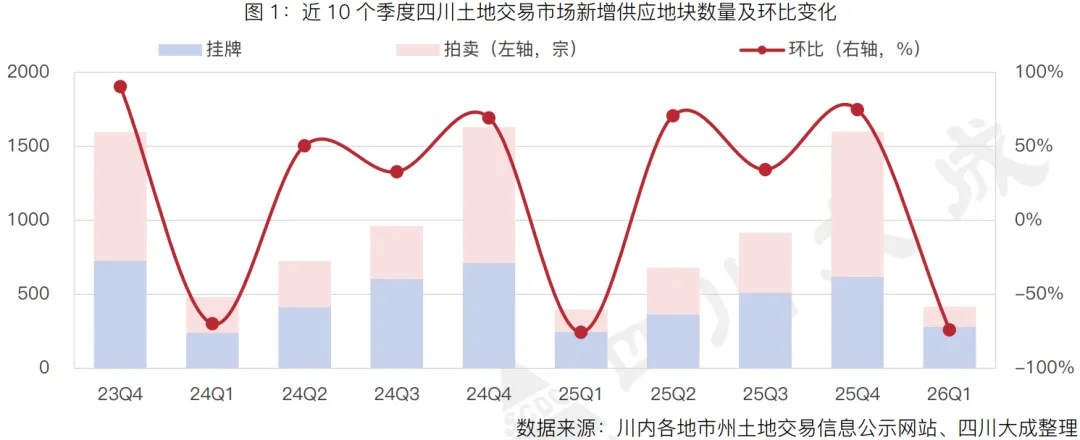

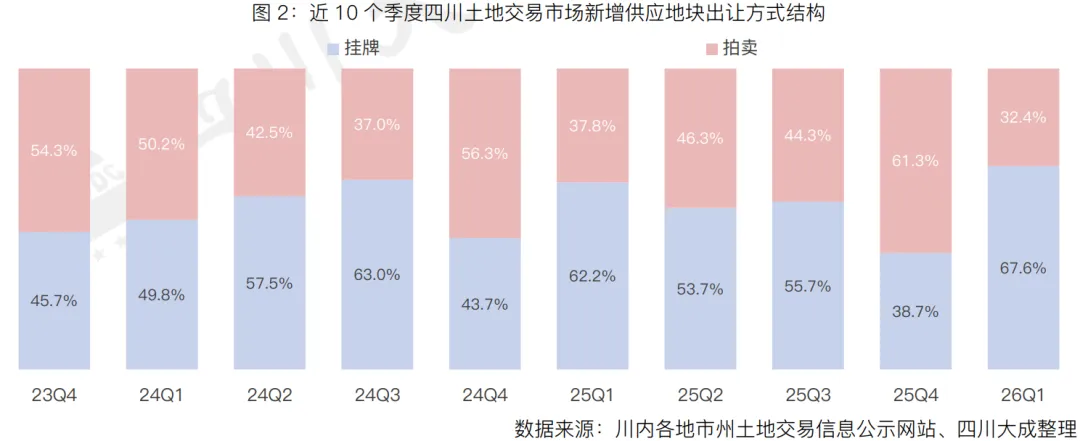

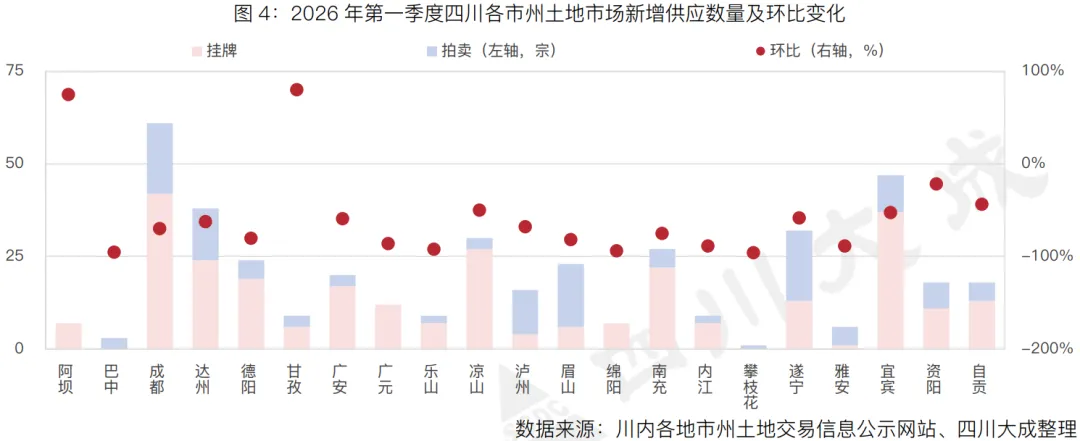

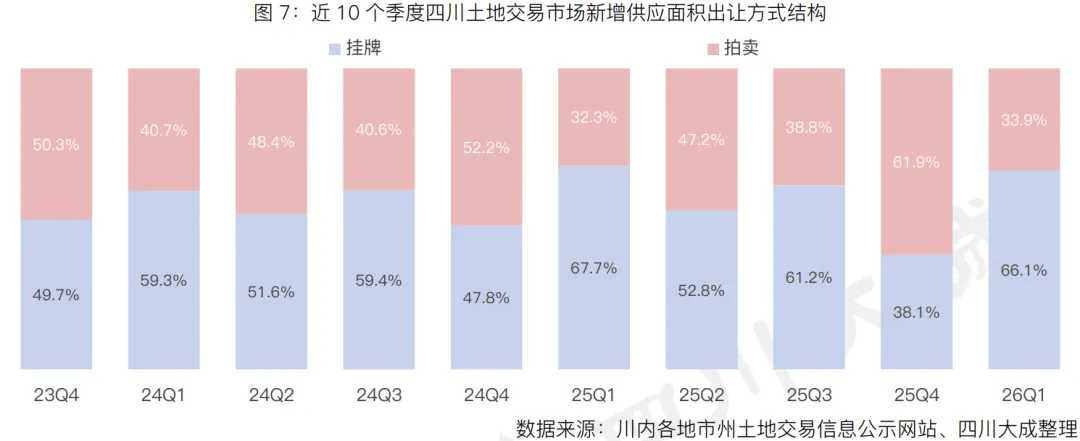

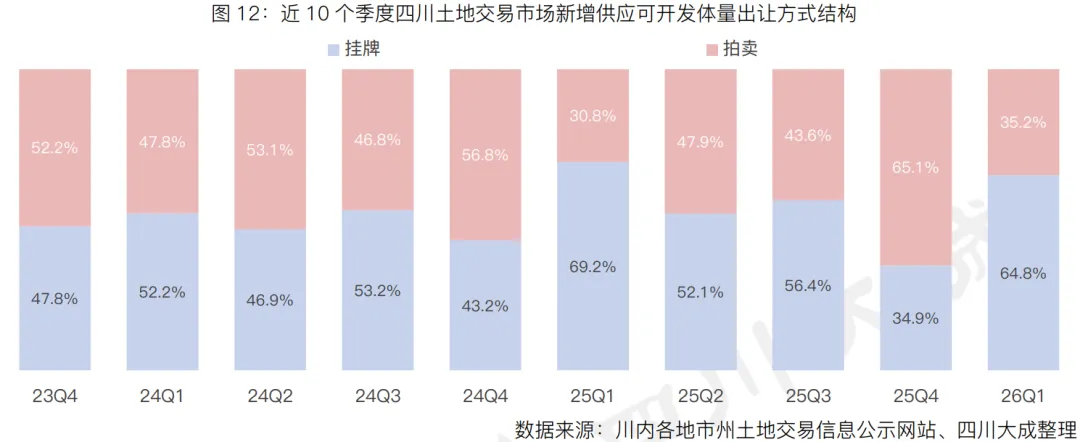

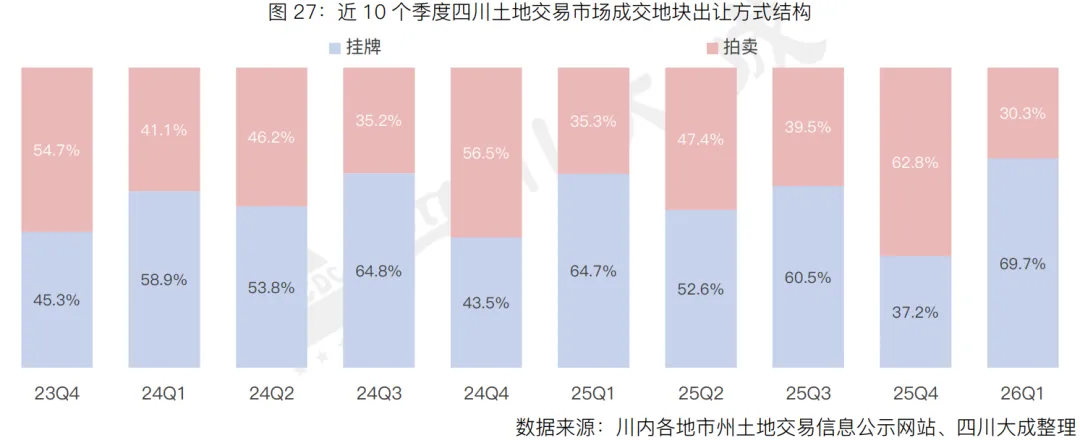

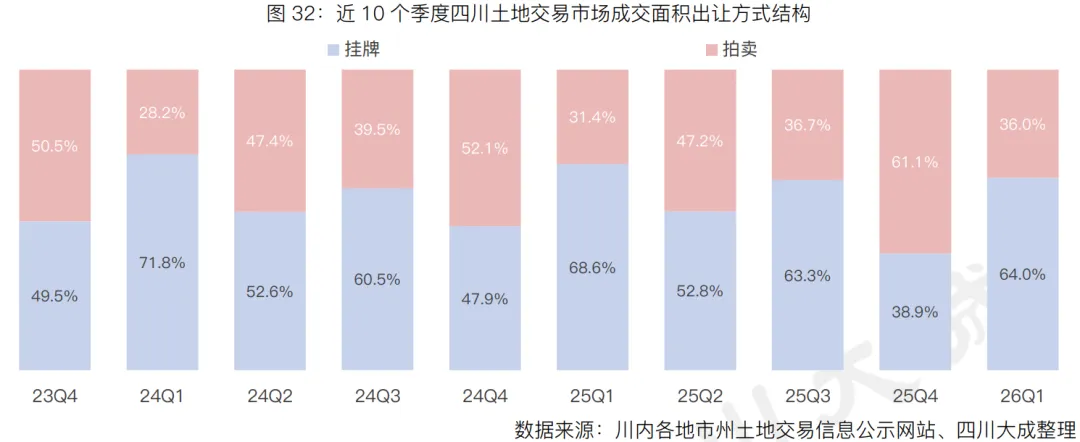

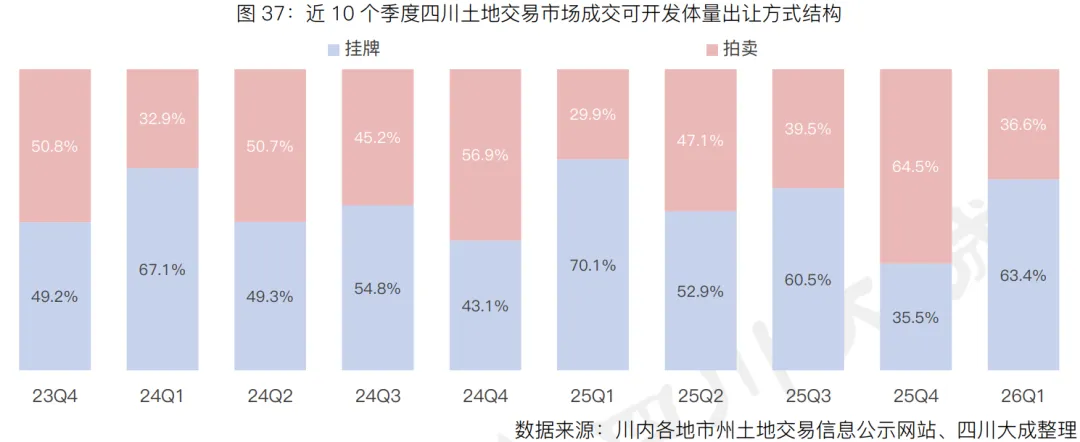

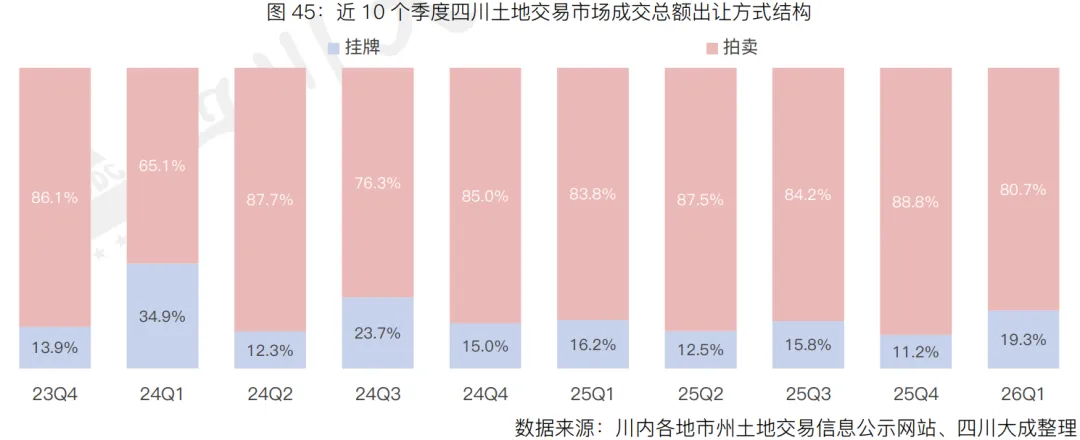

全川新增土地供应417宗。2026年第一季度,四川土地交易市场共新增土地供应417宗,环比大幅减少1182宗,同比增加18宗。其中,新增挂牌土地282宗,环比大幅减少337宗,同比增加34宗;拍卖土地135宗,环比大幅减少845宗,同比减少16宗。此外,拍卖供应量占比收缩至32.4%,环比下降28.9个百分点。

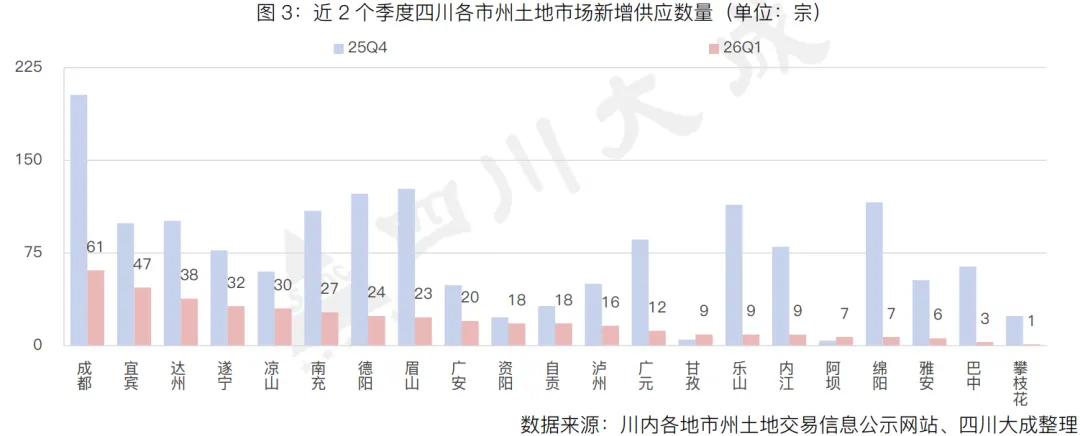

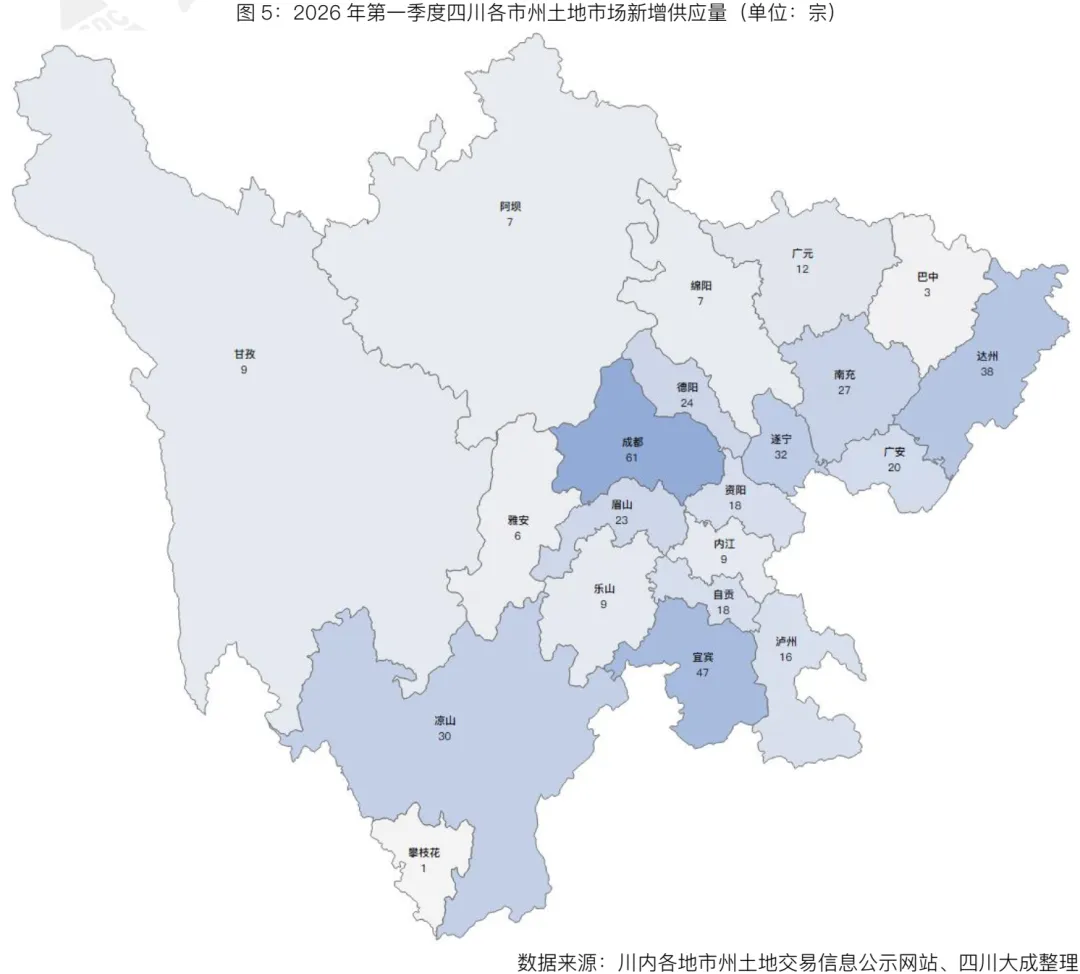

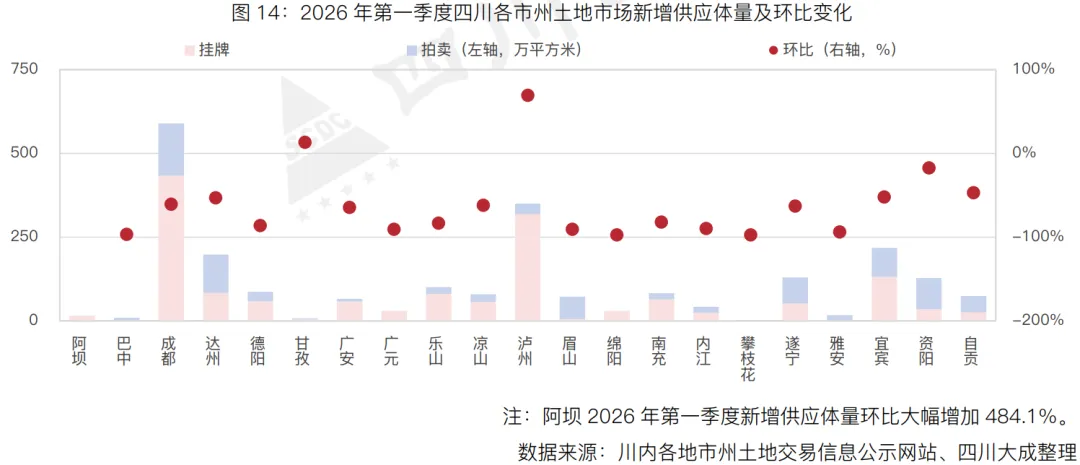

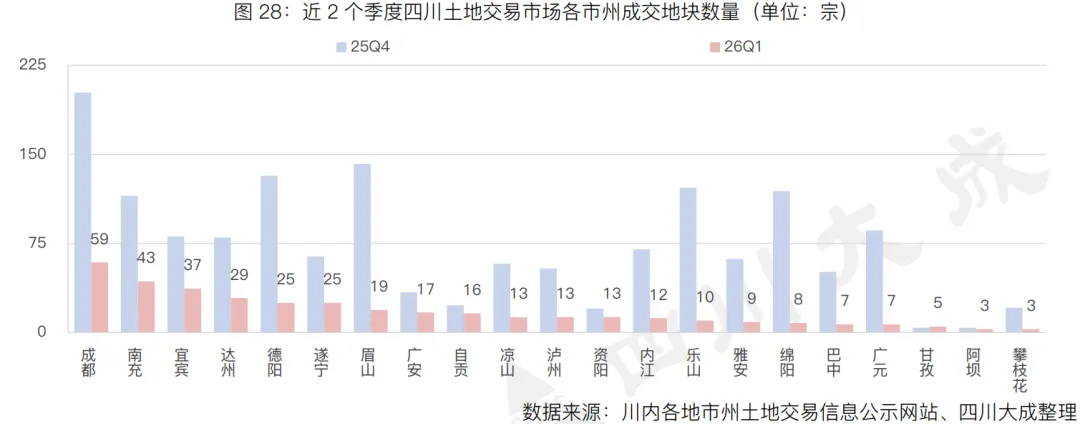

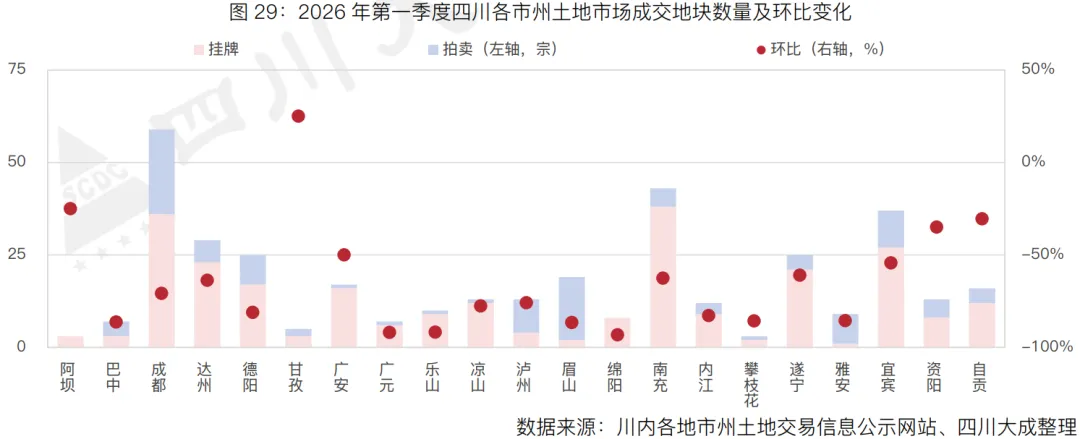

分市州来看,除甘孜、阿坝外,其余市州供应量环比均减少。其中,成都以新增61宗位列全川第一,环比大幅减少142宗;宜宾时隔3个季度以新增47宗再次跃居至全川第二;达州以新增38宗首次跻身全川前三。此外,德阳、眉山环比下降8成,双双掉出全川前三,排名第7、8位。

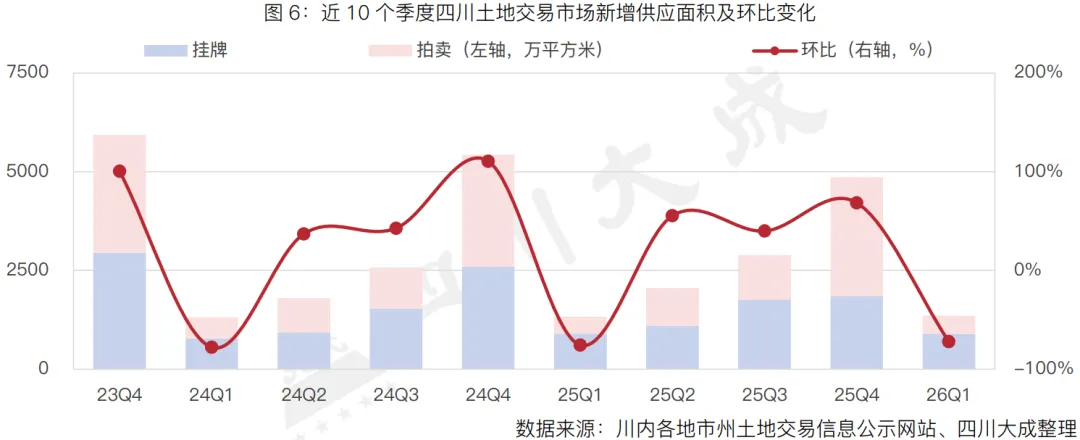

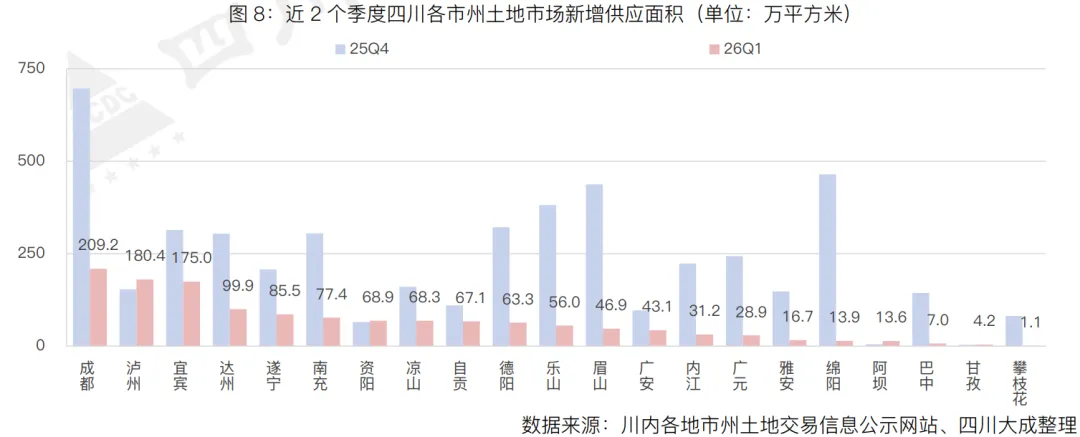

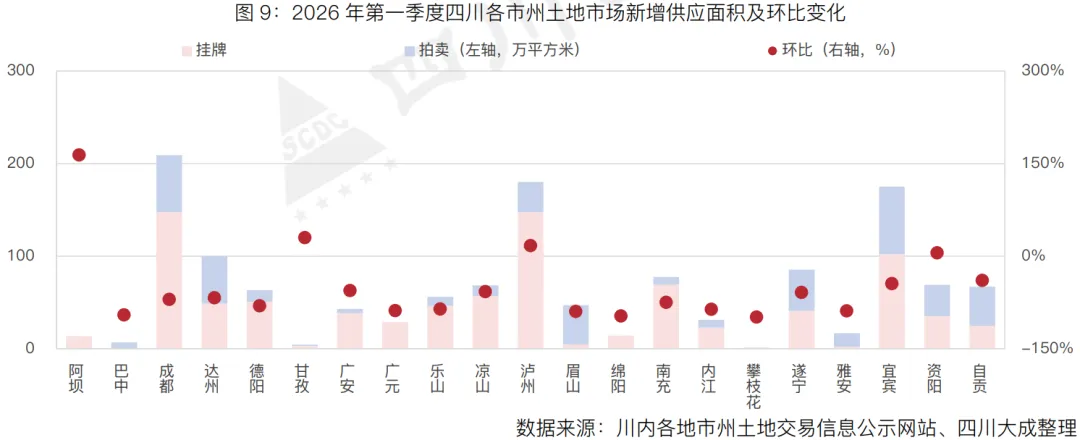

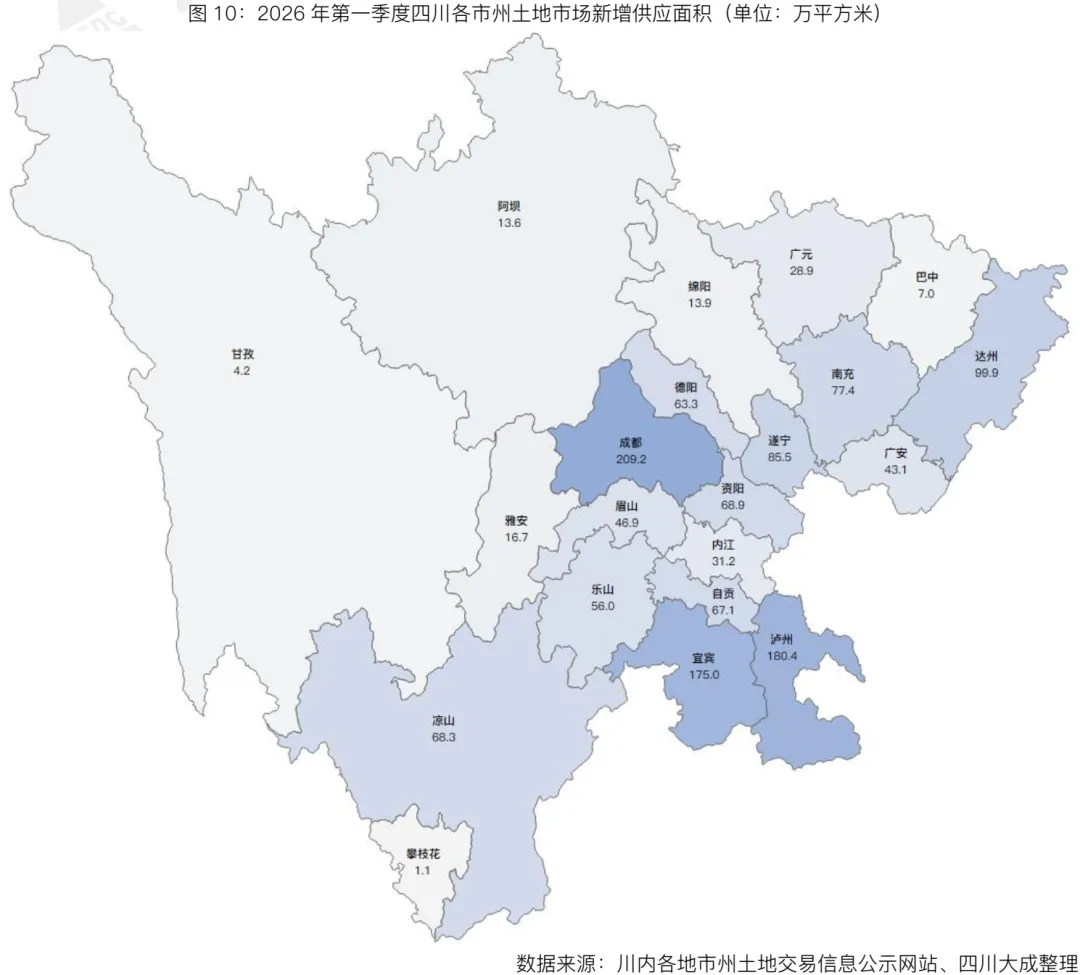

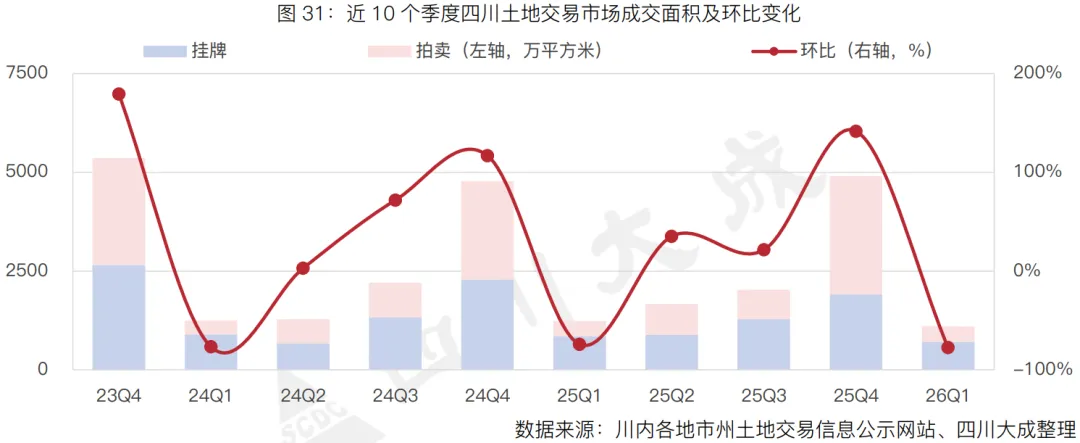

全川新增供应面积1357.4万平方米。2026年第一季度,四川土地交易市场新增供应面积1357.4万平方米,环比大幅减少72.1%,同比小幅增加2.3%。其中,挂牌新增供应面积896.6万平方米,环比减少51.6%,同比小幅减少0.2%;拍卖供应面积460.8万平方米,环比大幅减少84.7%,同比小幅增加7.5%。

分市州来看,超8成的市州供应面积环比下降。其中,成都以新增209.2万平方米位居全川第一;泸州时隔6个季度以新增180.4万平方米再次跻身全川第二;宜宾以新增175.0万平方米排名其后。此外,绵阳环比大幅减少97.0%,排名由上季度第2位降至第17位。

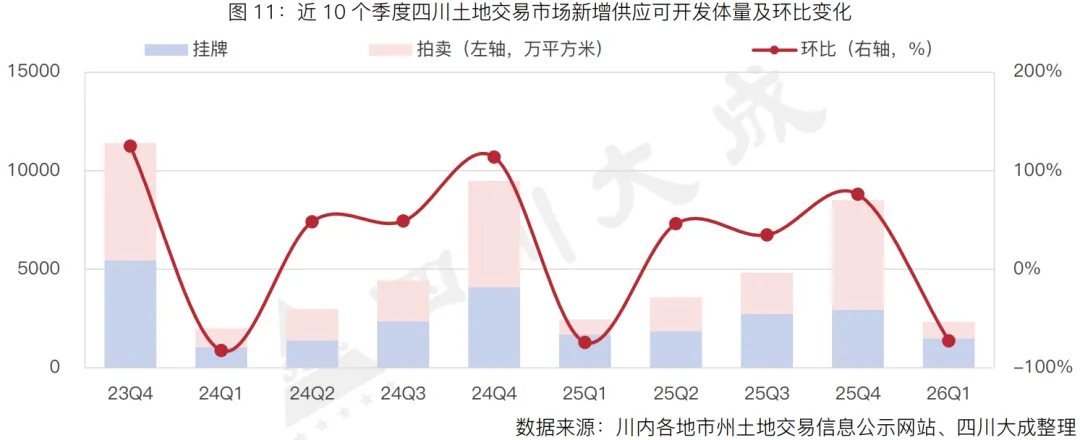

全川新增供应可开发体量2327.1万平方米。2026年第一季度,四川土地交易市场新增供应可开发体量2327.1万平方米,环比大幅减少72.6%,同比小幅减少5.1%。其中,挂牌供应体量1508.8万平方米,环比减少49.1%,同比减少11.1%;拍卖供应体量818.3万平方米,环比大幅减少85.2%,同比小幅增加8.5%。

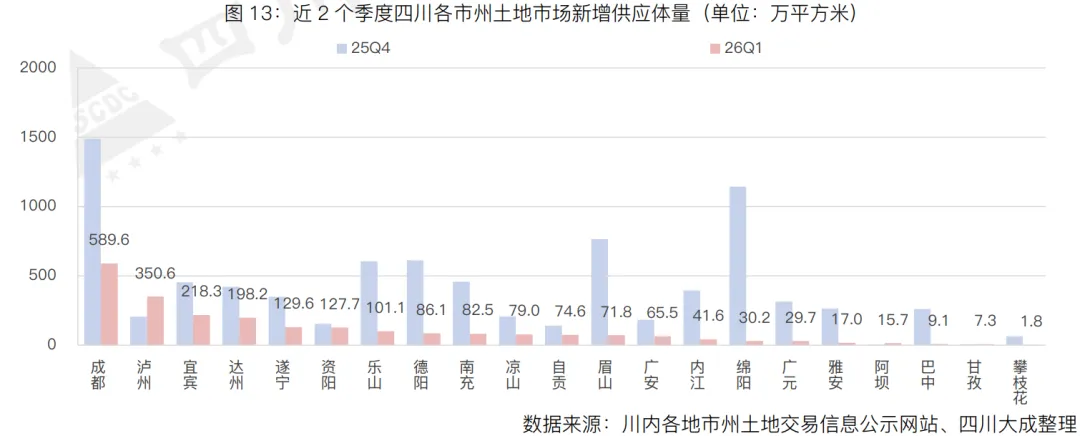

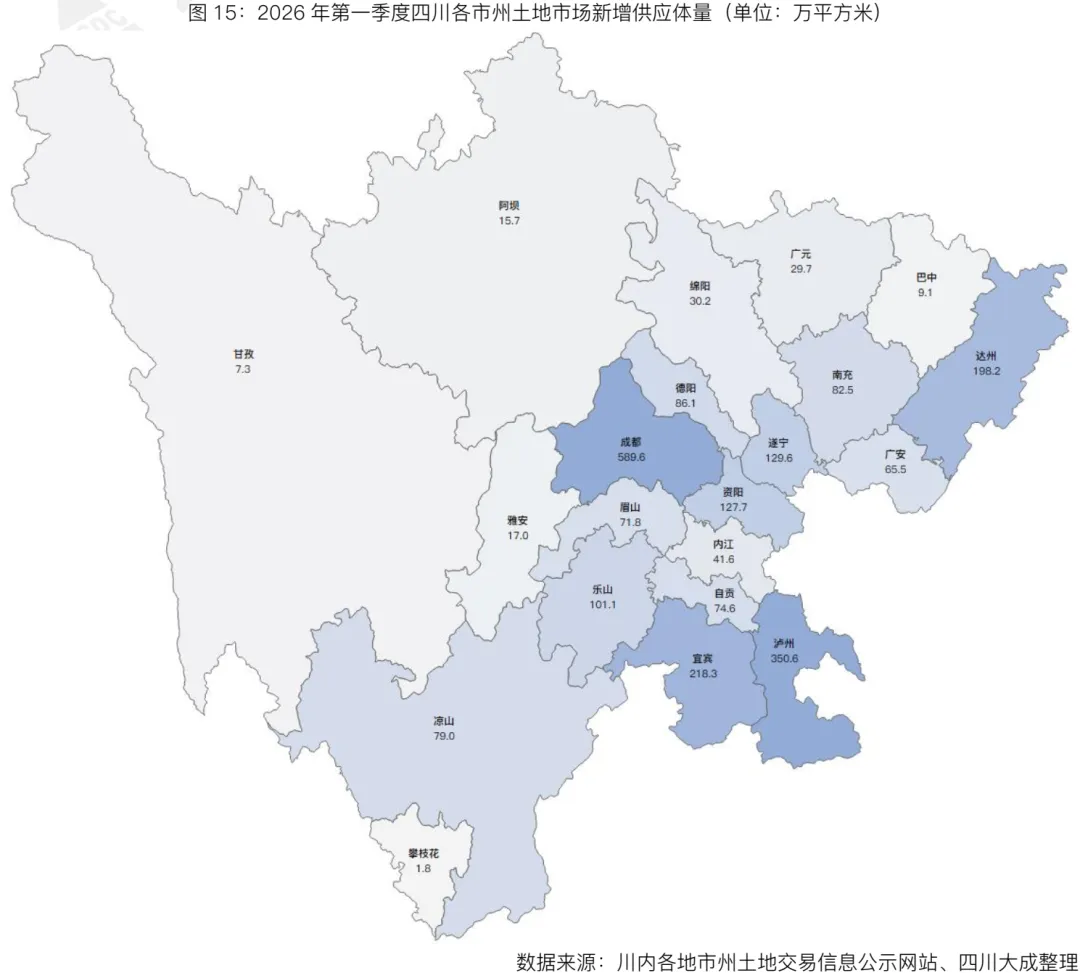

分市州来看,8成的市州供应体量环比有所增加。其中,成都以新增供应体量589.6万平方米远超其他市州;泸州环比大幅增加69.5%,以新增350.6万平方米再次跃居至全川第二;宜宾以新增218.3万平方米排名第三。此外,眉山环比下降9成,排名由上季度第3位降至第12位。

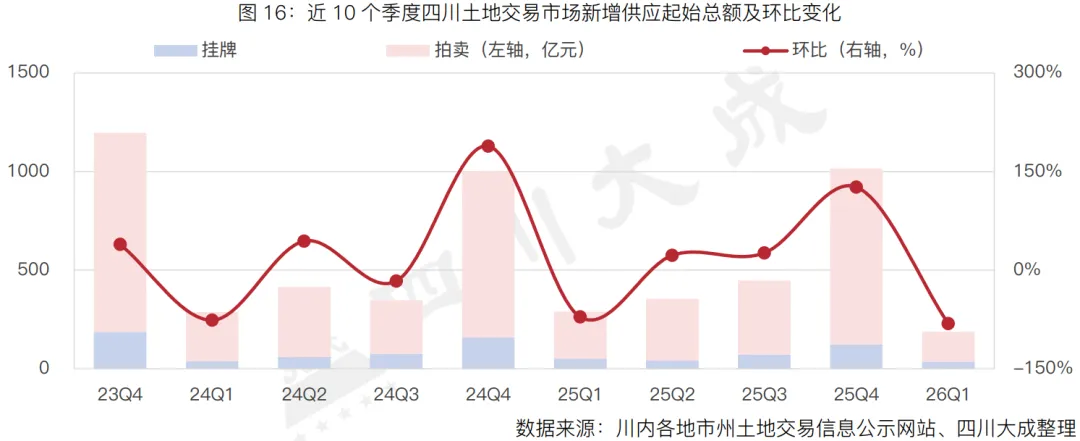

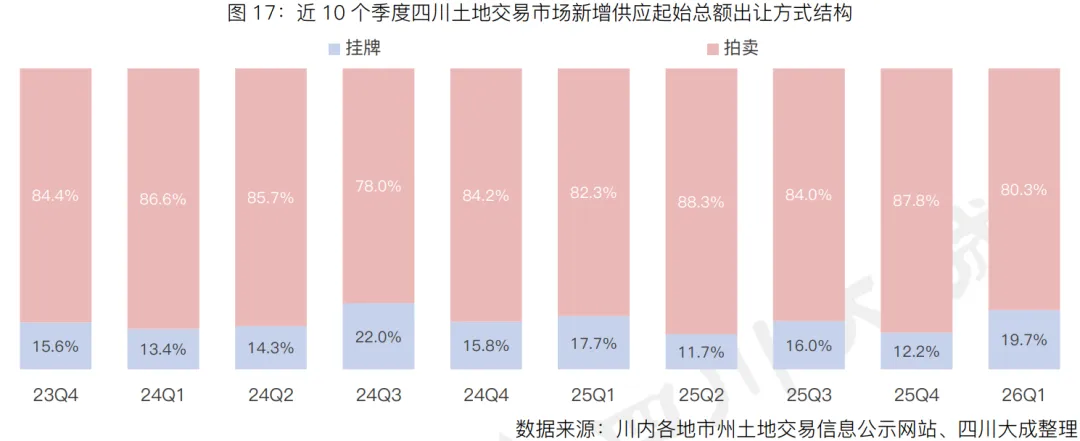

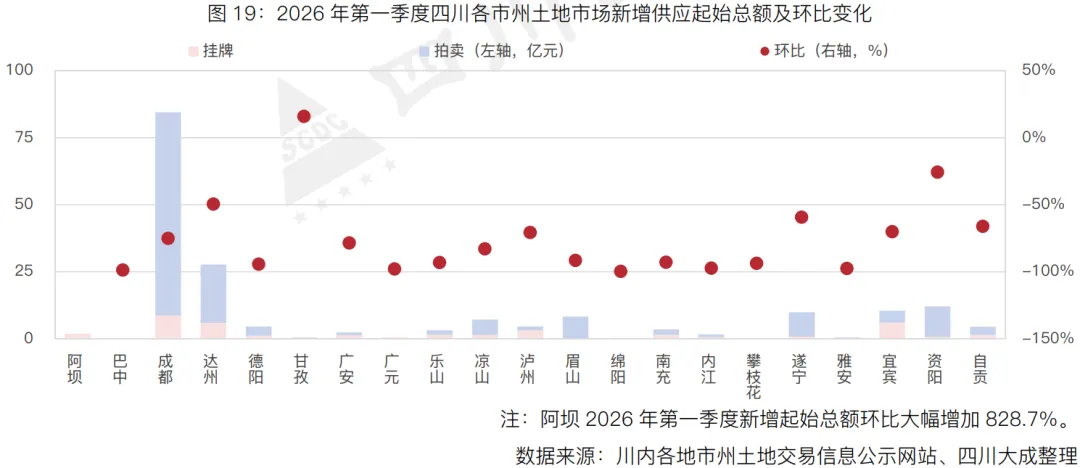

全川新增供应起始总额降至188.7亿元。2026年第一季度,四川土地交易市场新增供应起始总额为188.7亿元,环比大幅减少81.4%,同比减少34.8%。其中,挂牌起始总额37.1亿元,环比大幅减少70.0%,同比减少27.5%;拍卖起始总额151.6亿元,环比大幅减少83.0%,同比减少36.4%。拍卖起始总额占比降至80.3%,环比下降7.5个百分点。

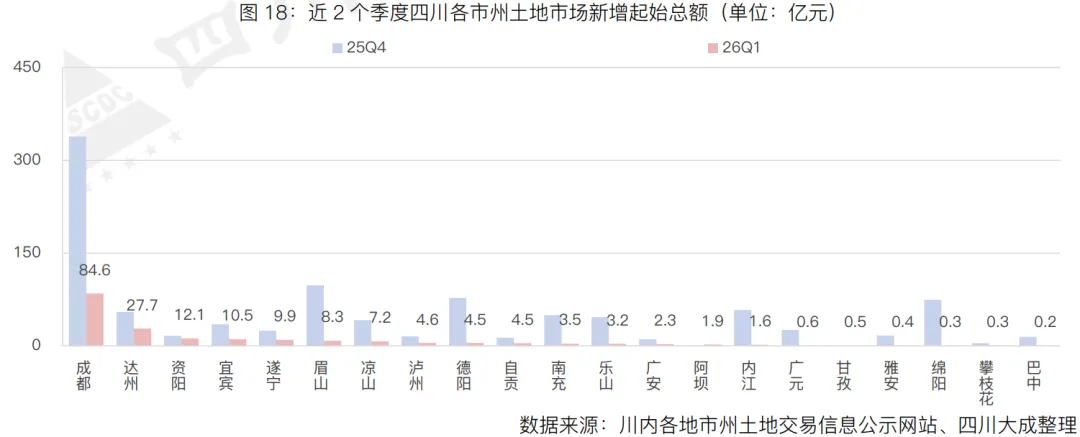

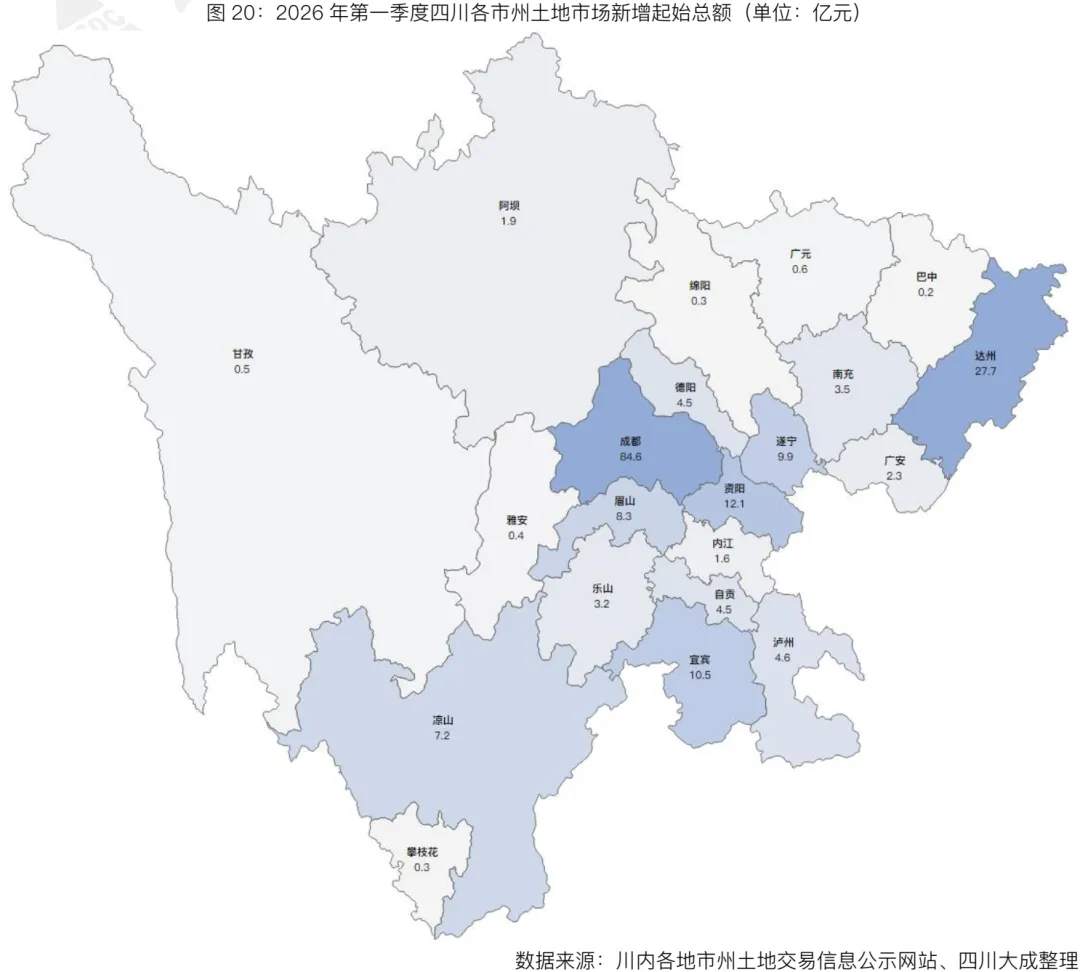

分市州来看,除甘孜、阿坝外,其余市州起始总额环比均下降。其中,成都以84.6亿元居全川首位,环比大幅减少75.0%;达州以新增起始总额27.7亿元位居全川第二,环比减少49.5%;资阳以12.1亿元排名第三。此外,眉山、德阳环比下降均超9成,双双掉出全川前三。

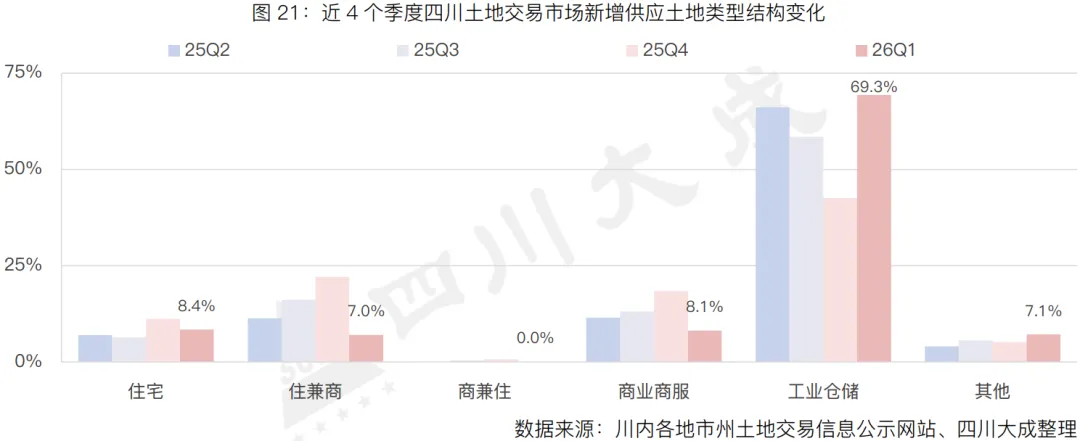

工业仓储用地供应占比扩张。2026年第一季度四川土地交易市场中,涉宅用地供应占比收缩至15.4%,环比下降18.5个百分点。其中,住宅用地占比8.4%,环比下降2.8个百分点;住兼商用地占比7.0%,环比下降15.1个百分点。此外,工业仓储用地占比69.3%,环比上升26.8个百分点;商业商服用地占比8.1%,环比下降10.2个百分点。

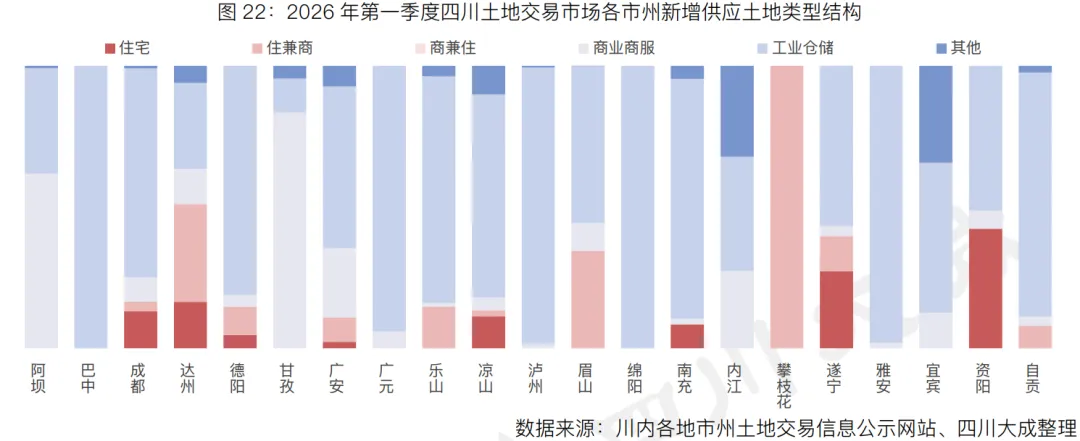

分市州来看,除阿坝、达州、攀枝花外,其余市州均以工业用地供应为主。就涉宅用地而言,达州、攀枝花、资阳占比均超40.0%;就工业用地来说,巴中、绵阳占比达100.0%,位居全川工业用地供应占比首位。此外,除阿坝、甘孜外,内江商业商服用地占比最大,为27.3%。

03

成

交

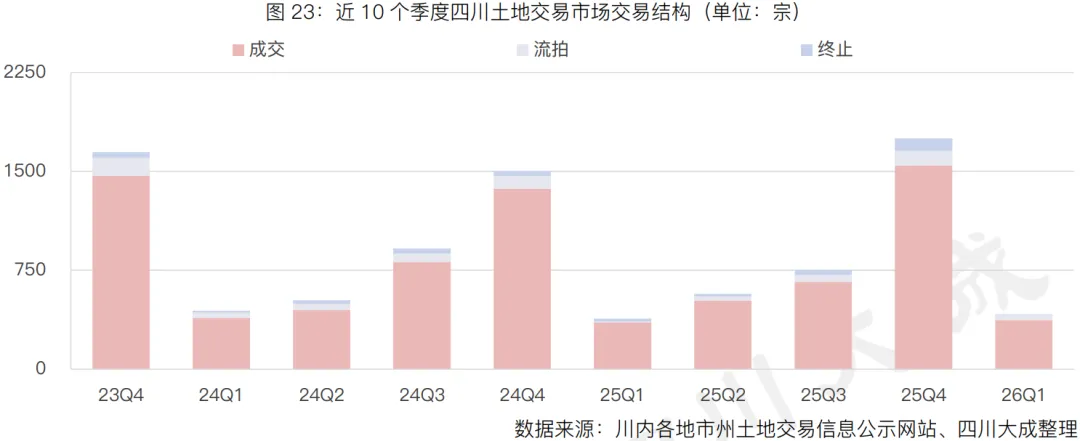

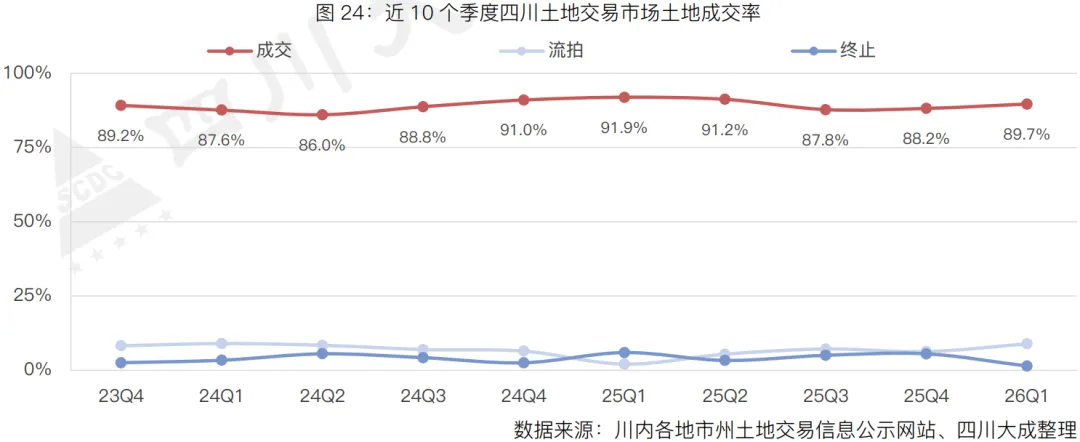

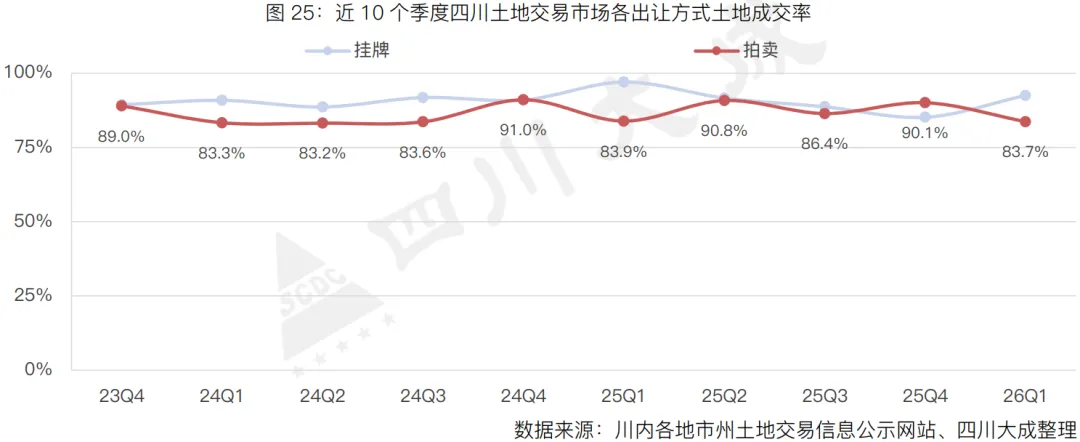

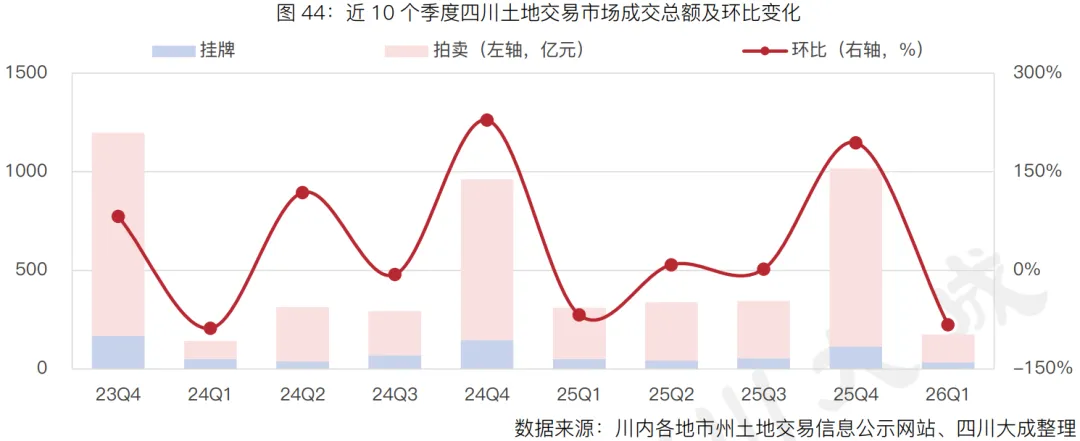

全川交易土地416宗。2026年第一季度四川土地交易市场中,全川共交易土地416宗,环比大幅减少1335宗,同比增加31宗;成交土地373宗,环比大幅减少1171宗,同比增加19宗;流拍37宗,环比减少73宗,同比增加29宗;终止6宗,环比减少91宗,同比减少17宗。整体成交率升至89.7%,环比上升1.5个百分点,同比下降2.3个百分点。

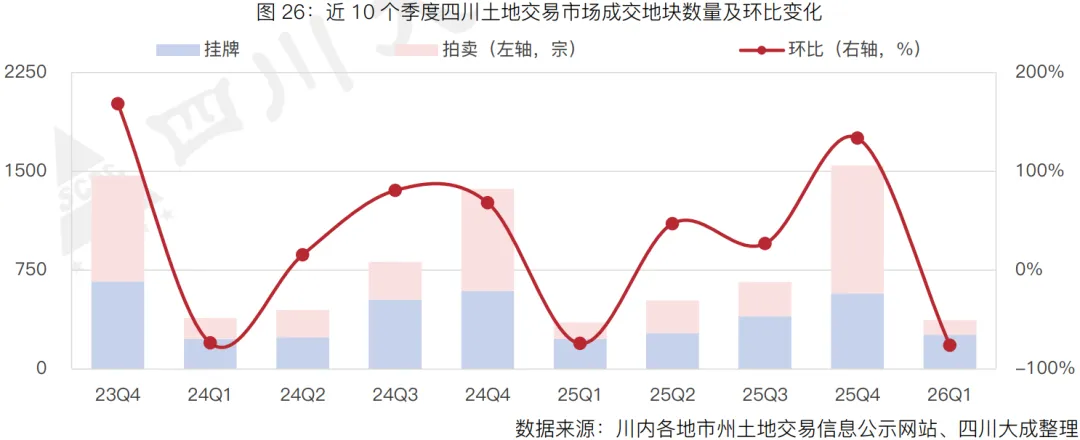

全川成交土地373宗。2026年第一季度,四川土地交易市场共成交土地373宗,环比大幅减少1171宗,同比增加19宗。其中,成交挂牌土地260宗,环比大幅减少314宗,同比增加31宗;拍卖土地113宗,环比大幅减少857宗,同比减少12宗。

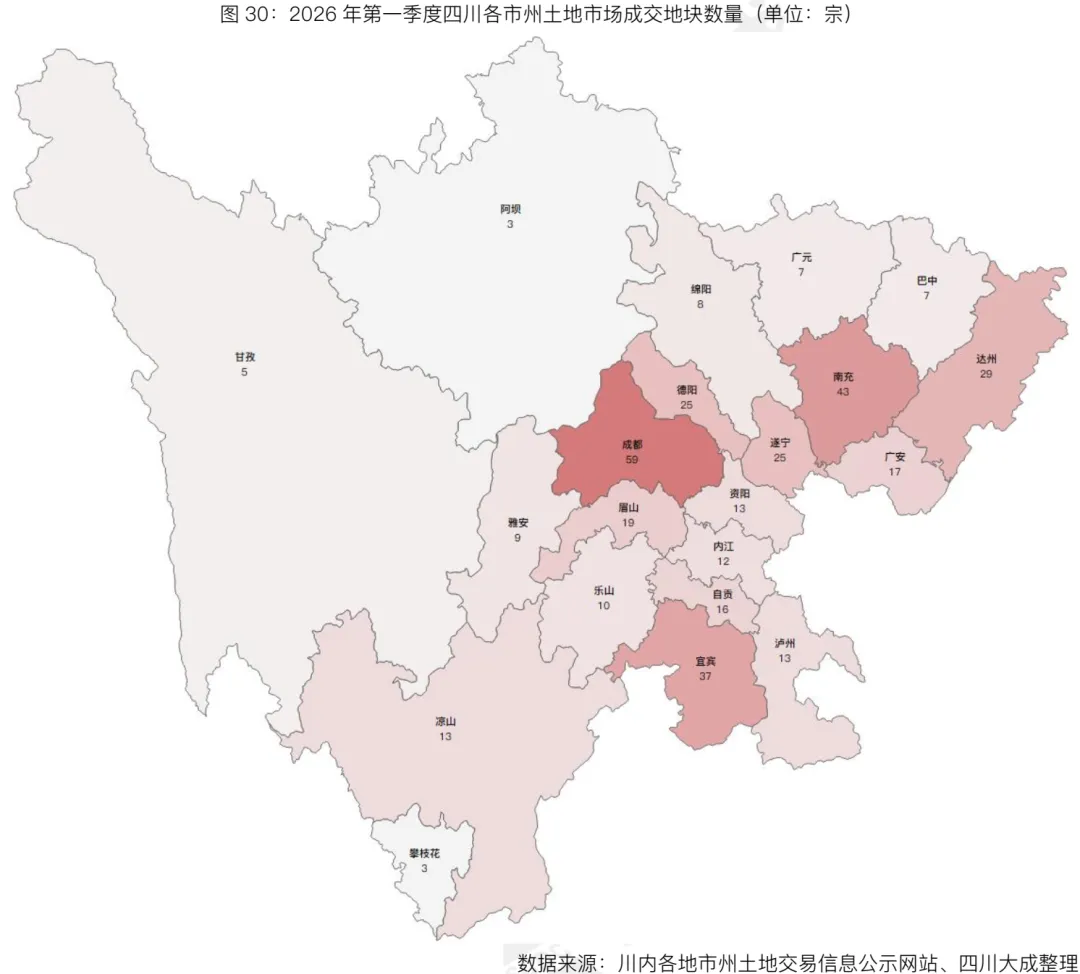

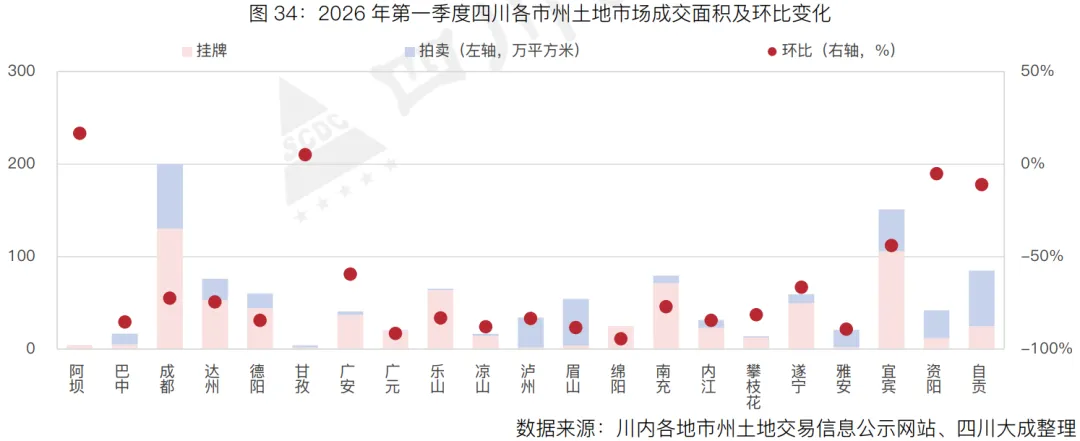

分市州来看,除甘孜外,各市州成交量均下降。其中,成都以成交59宗排名第一,环比大幅减少143宗;南充以成交43宗跃居至全川第二,环比减少72宗;宜宾时隔3个季度以成交37宗再次跻身前列。此外,德阳、眉山、乐山、绵阳均环比减少超百宗,无缘全川前列。

全川成交面积1098.8万平方米。2026年第一季度,四川土地交易市场共成交面积1098.8万平方米,环比大幅减少77.6%,同比减少11.1%。其中,挂牌成交面积为703.8万平方米,环比减少63.1%,同比减少17.0%;拍卖成交面积395.0万平方米,环比大幅减少86.8%,同比小幅增加1.7%。

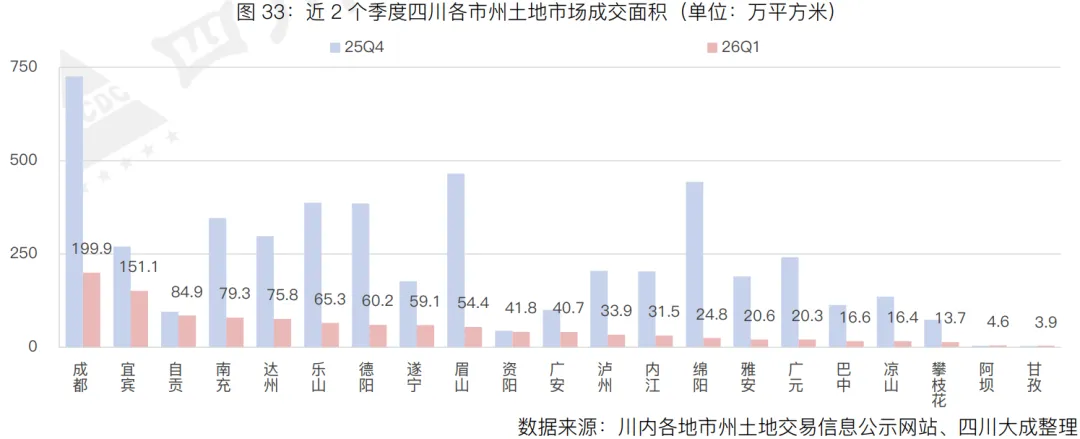

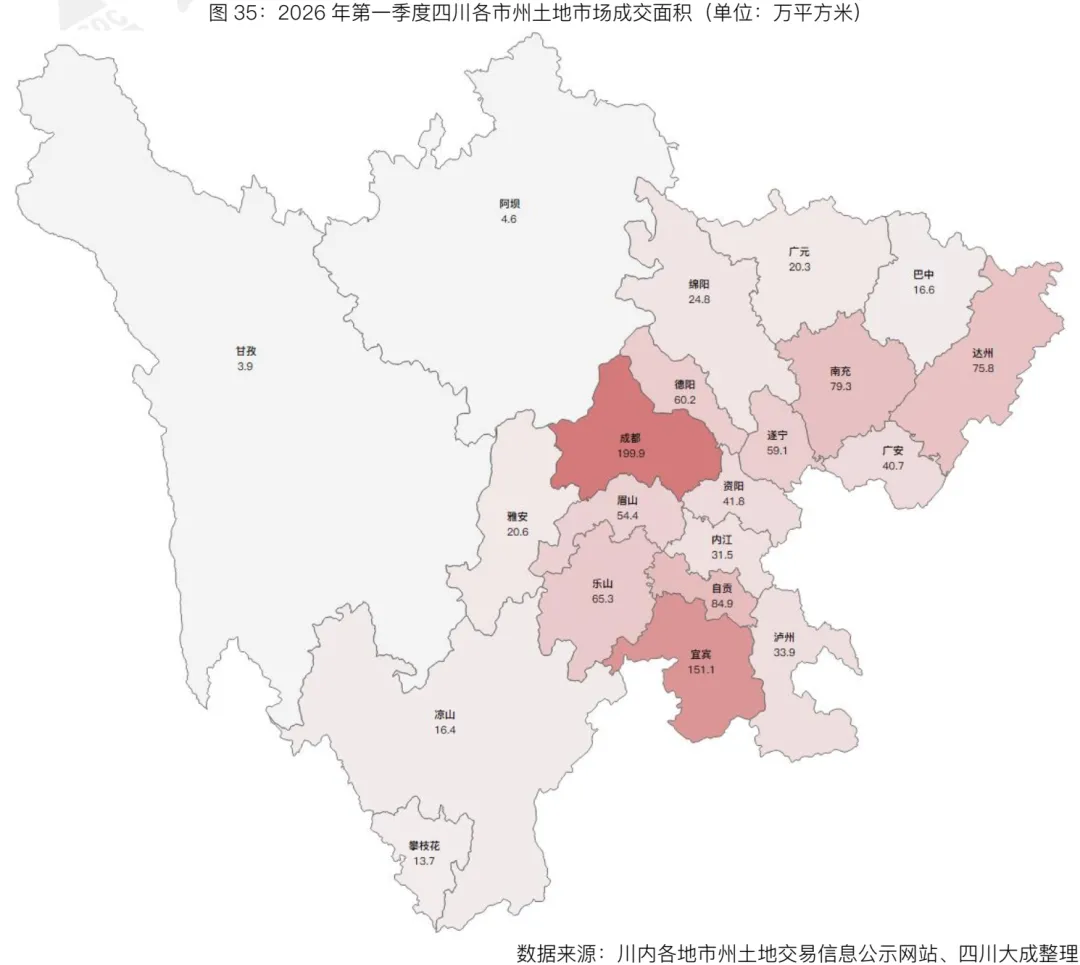

分市州来看,除甘孜、阿坝外,其余市州成交面积环比均减少。其中,成都以成交199.9万平方米位居全川成交面积第一;宜宾以成交151.1万平方米排名第二;自贡以成交84.9万平方米首次夺得全川第三。此外,绵阳大幅减少94.4%,由上季度第3位跌至第14位。

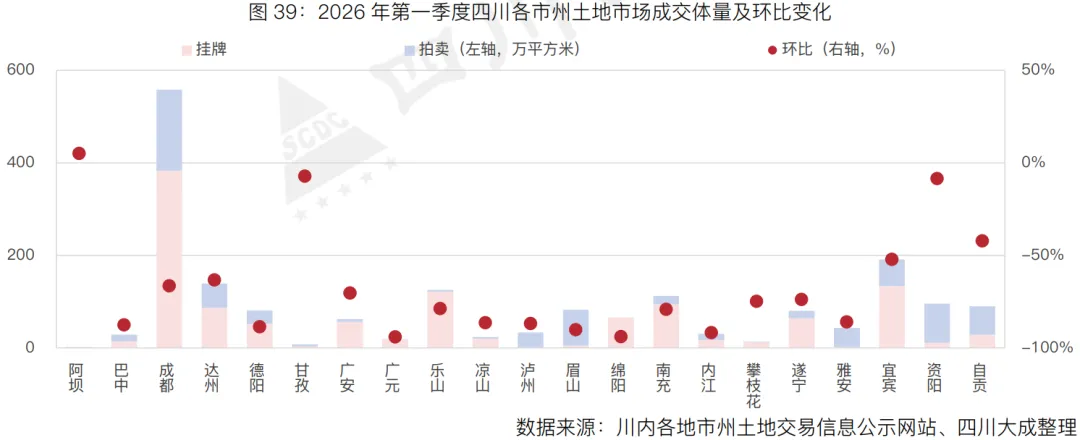

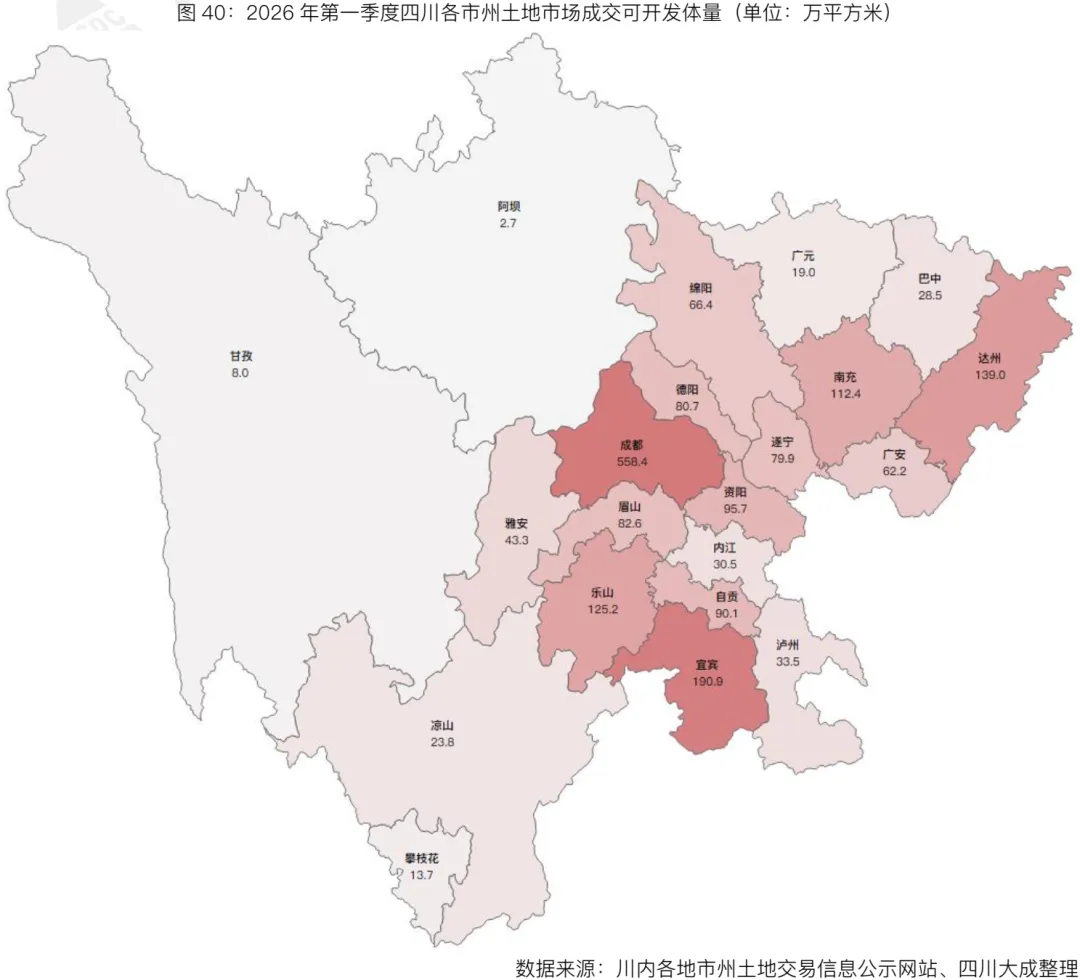

全川成交可开发体量1886.4万平方米。2026年第一季度,四川土地交易市场共成交可开发体量1886.4万平方米,环比大幅减少78.2%,同比减少17.1%。其中,挂牌土地成交可开发体量1195.5万平方米,环比减少61.1%,同比减少25.1%;拍卖成交体量690.9万平方米,环比大幅减少87.6%,同比小幅增加1.6%。

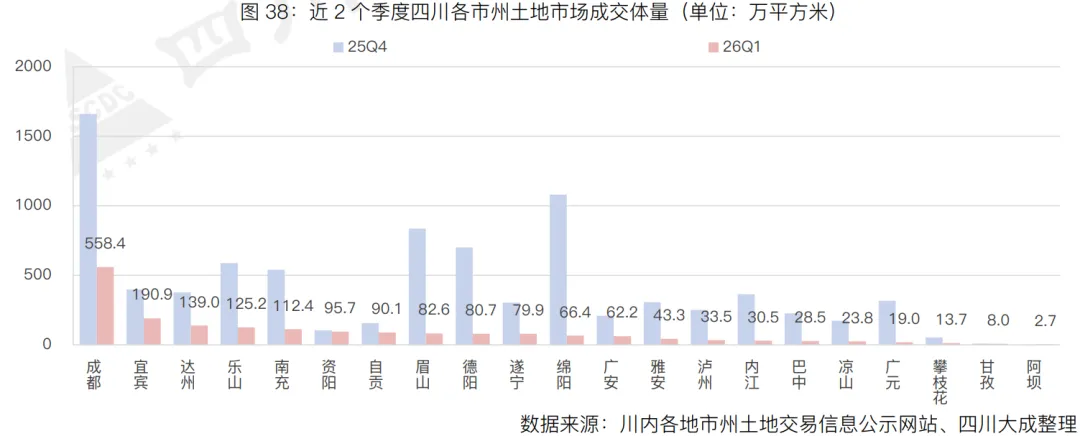

分市州来看,除阿坝外,其余市州成交体量环比均减少。其中,成都以成交558.4万平方米的显著优势稳居全川第一;宜宾以成交190.9万平方米夺得全川第二;而达州以成交139.0万平方米位居第三。此外,广元降幅最大,达94.0%,排名跌落至第18位。

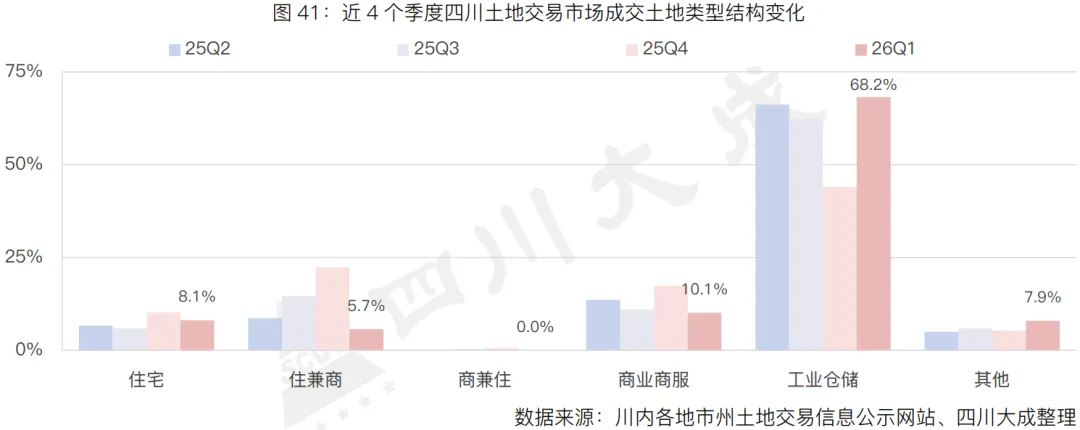

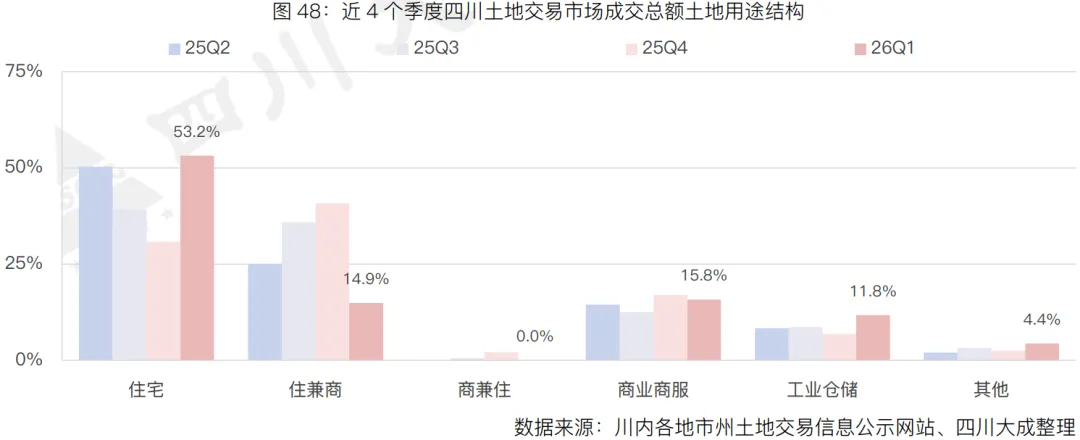

涉宅用地占比下降。2026年第一季度四川土地交易市场中,涉宅用地占比降至13.8%,环比下降19.4个百分点,同比下降2.3个百分点。其中,住宅用地占比8.1%,住兼商用地占比5.7%,无商兼住用地成交。此外,商业商服用地占比10.1%,环比下降7.3个百分点;工业仓储用地占比扩张至68.2%,环比上升24.2个百分点。其他用地占比升至7.9%,环比上升2.6个百分点。

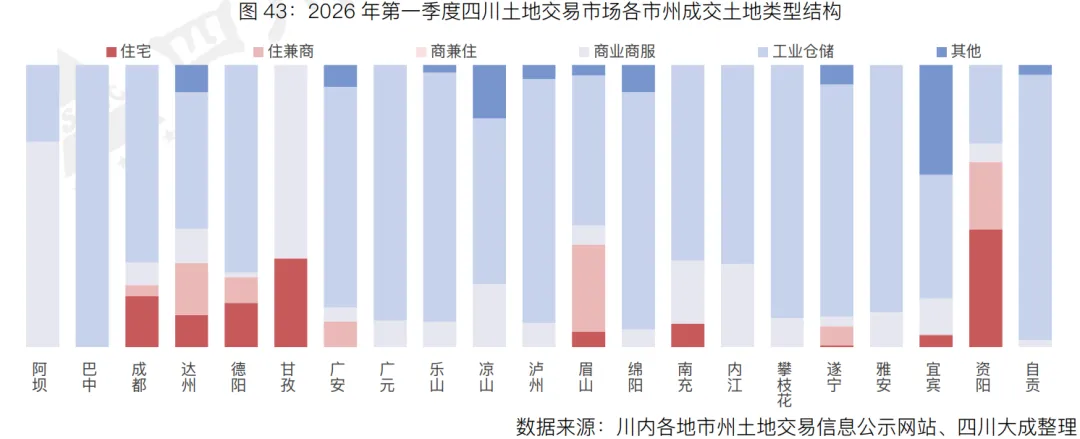

分市州来看,超8成的市州成交主力类型依然为工业仓储用地,巴中、广元、自贡占比在90.0%以上,其中,巴中占比高达100.0%。就涉宅用地来说,资阳占比最高,为65.6%。此外,除阿坝、甘孜外,内江商业商服用地占比最高,为29.5%。而其他用地方面,宜宾、凉山占比均超10.0%。

04

价

格

全川土地成交总额175.8亿元。2026年第一季度,四川土地交易市场成交总额为175.8亿元,环比大幅减少82.7%,同比减少43.6%。其中,挂牌成交34.0亿元,环比大幅减少70.1%,同比减少32.6%;拍卖成交141.9亿元,环比大幅减少84.3%,同比减少45.7%。值得一提的是,本季度成都共拍出17宗涉宅用地,其中,锦江17.9亩住宅用地以楼面价20300万元/平方米成交,溢价率达23.0%。

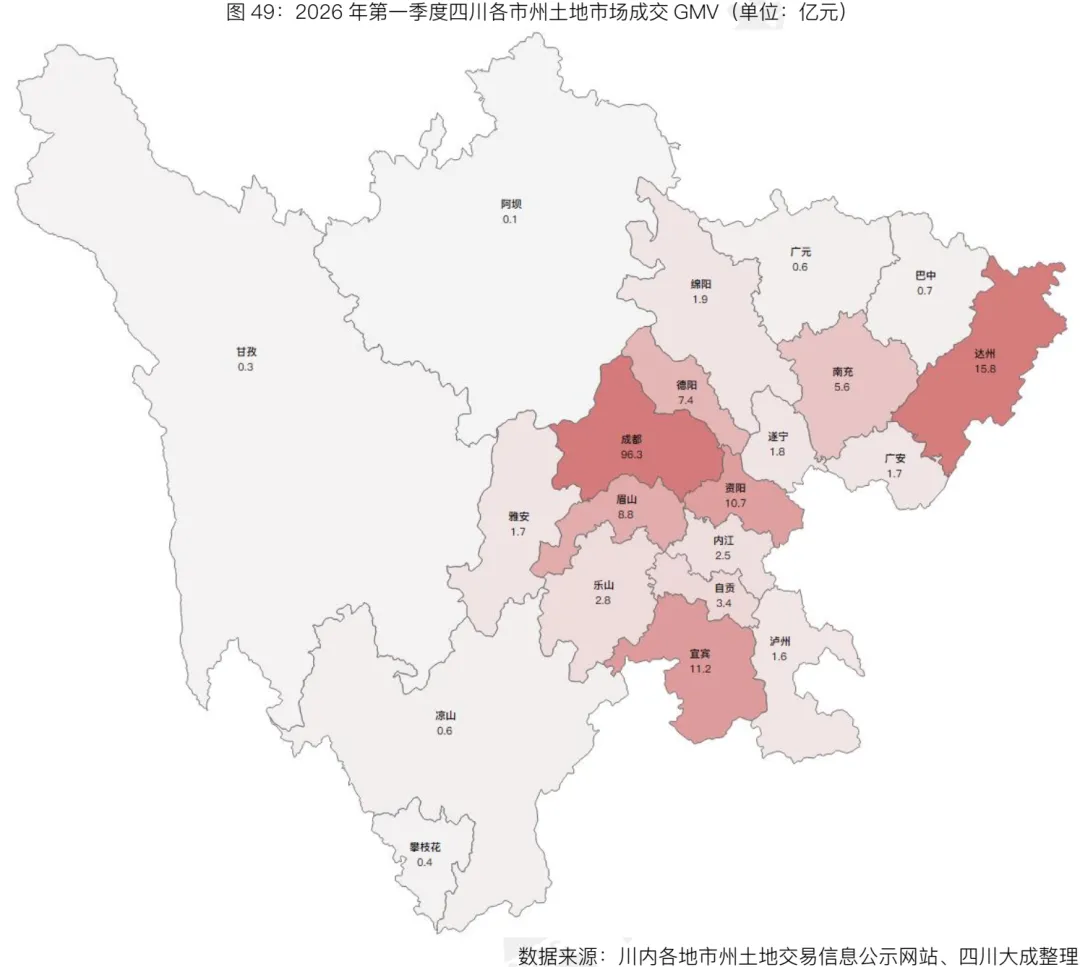

分市州来看,除资阳外,各市州成交总额均有所减少。其中,成都以成交96.3亿元位列全川第一;达州以成交15.8亿元首次夺得全川第二;宜宾时隔6个季度以成交11.2亿元重回全川前三。此外,资阳成交总额环比小幅增加9.9%,排名由上季度第18位升至第4位。

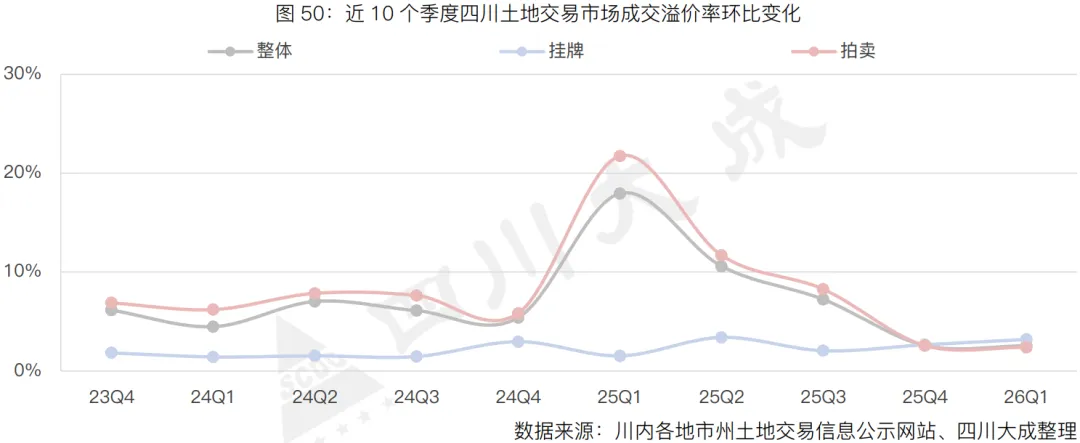

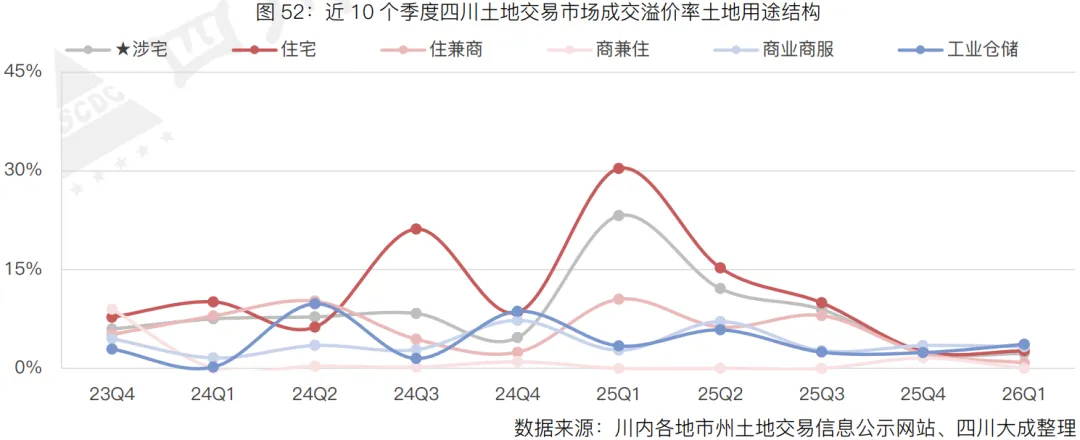

整体溢价率微降。2026年第一季度,四川土地交易市场整体成交溢价率为2.5%,环比近持平,同比下降15.4个百分点。其中,挂牌溢价率3.2%,环比上升0.5个百分点,同比上升1.7个百分点;拍卖溢价率2.4%,环比下降0.2个百分点,同比下降19.3个百分点。

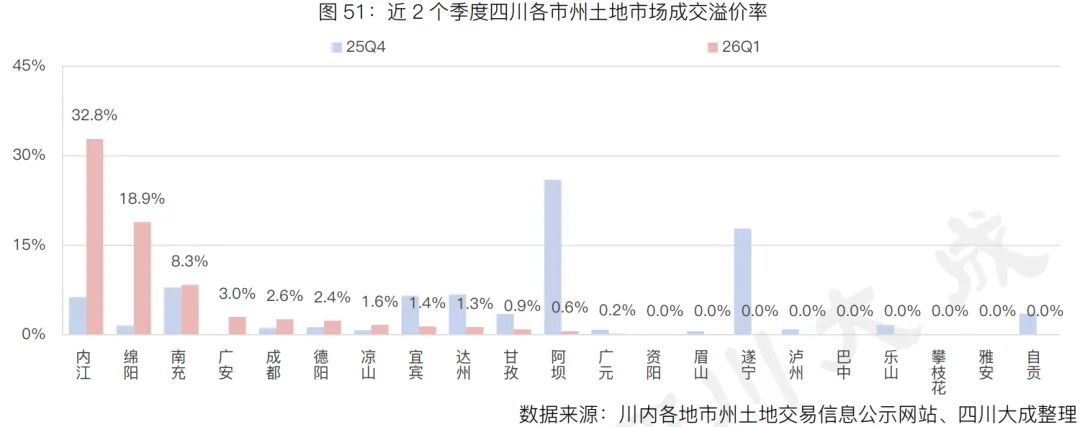

分市州来看,近6成的市州溢价成交。内江以溢价率32.8%荣获全川榜首,其中3月成交的威远63.9亩商业用地溢价高达116.9%;绵阳以溢价18.9%排名第二,1月成交的涪城117.8亩工业用地溢价率达70.1%。成都溢价率为2.6%,排名第5位。此外,本季度全川共13宗涉宅用地实现溢价,溢价率超10%的仅3宗,分别为成都2月拍出的锦江17.9亩住宅用地溢价率达23.0%、3月成交的新都新城34.4亩住宅用地溢价率10.2%,以及绵阳3月拍出的绵竹40.5亩住兼商用地溢价率20.9%。

◀

统计范围

▶

成都平原城市群(成都、德阳、乐山、眉山、绵阳、遂宁、雅安、资阳)、川东北城市群(巴中、达州、广安、广元、南充)、川南城市群(泸州、内江、宜宾、自贡)及攀西城市群(阿坝、甘孜、凉山、攀枝花)。

由于部分市州相关网站土地交易信息公示不足,所涉统计仅在可获取信息的基础上处理。

◀

免责声明

▶

本报告由四川大成信息发展中心编写,内容所含的信息、数据均通过本公司自行采集获得,其准确性、观点及推测均以此为基础分析所得,仅供参考,不直接构成市场交易投资建议。

报告版权归四川大成所有,未经本公司许可与授权,任何个人和组织均不得以任何手段与形式对本报告进行发布或复制。如引用、转载,需注明出处为“四川大成”,且不得对本报告进行有悖原意的删除和修改。

评论