舆情报告 | 智能手机市场海外专项舆情报告

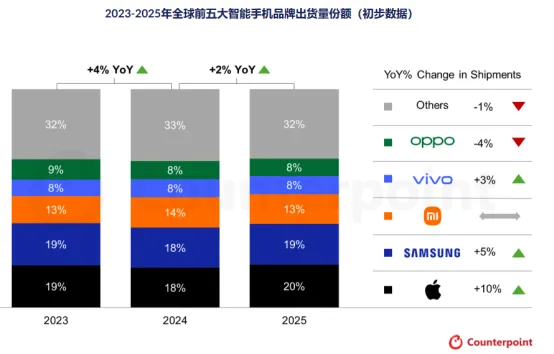

2026年以来,全球智能手机市场迎来全面复苏,25年全年手机出货量超12.6亿部,同比增长2%。苹果更是以20%的市场份额重回世界第一,同时iPhone的出货量首次突破2.4亿部,创下历史新高。韩国三星则以19%的份额紧随其后。国产品牌持续对全球手机市场发起猛烈攻势,小米以13%的份额位居第三,vivo和OPPO分列第四、第五位。

手机市场的高端化趋势持续强化,苹果与三星合计市场份额提升至39%。与此同时,荣耀、谷歌Pixel等品牌在海外市场增长迅猛,谷歌Pixel全年出货量激增25%,成为2025年的市场黑马。新兴市场继续成为中国品牌出海的核心驱动力,但随着存储芯片等核心元器件成本上涨正对中低端市场形成挤压,2026年伊始全球市场前景更加趋向谨慎。由于全球地缘复杂化加剧,部分海外市场对智能手机品牌的审查与限制、关键原材料供应链的争议,以及消费者对品牌政治立场的敏感性,正在成为影响品牌海外声誉的新变量。

▲ 舆情概况

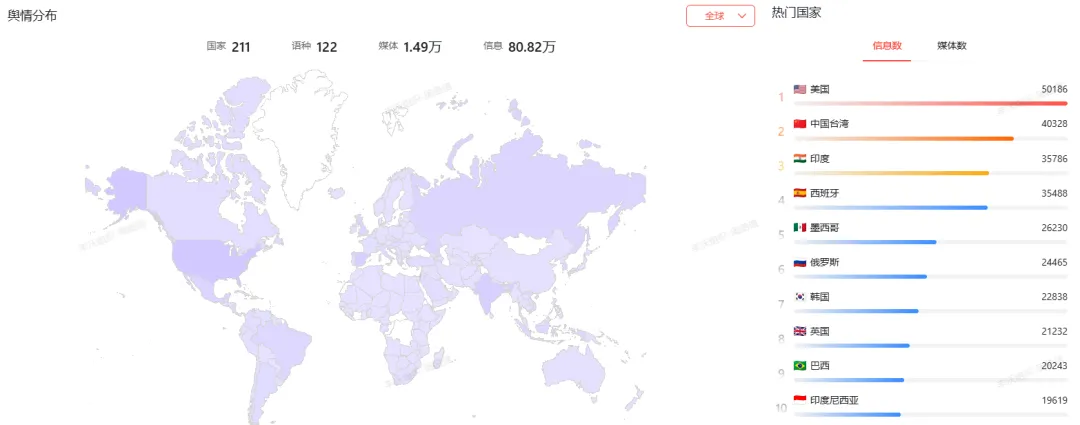

监测时段内(2025.10-2026.3),关于智能手机市场海外舆情信息总计约80.82万条,信源覆盖超过211个国家,122个语种,1.49万家海外媒体参与报道,整体声量较大,覆盖面广。

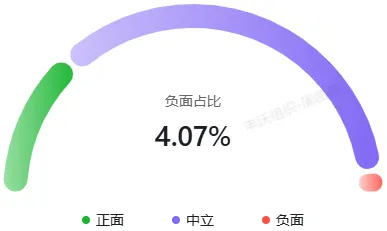

舆情情感倾向主要以中性为主,负面舆情占比仅为4.07%。主要集中产品质量问题、安全事件、软件更新引发的显示异常,以及部分品牌在海外市场的售后服务体验不佳等方面。

▲ 舆情聚焦

市场概况

2025年以来,全球智能手机市场实现温和增长。根据Counterpoint Research数据统计,2025年全球智能手机出货量同比增长2%,主要受新兴市场消费需求回温及经济动能改善带动。

数据来源:Counterpoint

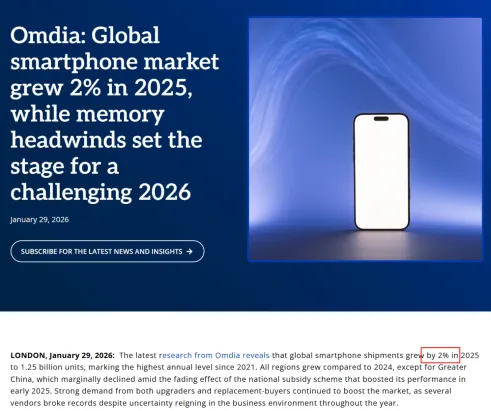

Omdia数据亦显示,2025年全球智能手机出货量达12.5亿至12.6亿部,同比增长约2%,为2021年以来最高水平。

信息来源:Omdia

主要品牌销量表现

根据IDC、Counterpoint、Omdia等多家统计机构整理各智能手机品牌2025年销量表现,遴选排名前十家进行比对参考。

监测时段内,全球主要市场对新能源汽车的贸易政策呈现明显的保护主义倾向,各区域对新能源品牌的态度分化加剧,部分地区给中国新能源品牌出口安上了“垄断”的帽子。

各区域市场表现

各区域市场品牌表现差异较大。发达地区(如欧洲)以苹果、三星等价格区间较高的品牌为主导,苹果市占率创下历史新高,荣耀等中国品牌增长迅猛。新兴市场则情况较为复杂,拉美市场三星占据绝对领先地位,摩托罗拉位居次席;中东非地区4G手机仍然是主流机型,三星领跑,传音旗下Tecno凭借其本地化优势也跻身前列。

欧洲市场方面,2025年欧洲智能手机出货量总计1.342亿部,同比下降1%,主要受环保设计新规及USB-C接口强制采用等政策影响。三星以4660万部出货量保持第一,苹果以3690万部紧随其后,市占率达27%。小米以2180万部位居第三,摩托罗拉以770万部排名第四,荣耀首次进入前五,出货380万部。

拉丁美洲市场方面,三星以40%的市场份额遥遥领先,摩托罗拉以24%位居第二,小米占16%,苹果仅占7%。三星Galaxy A06 4G是拉丁美洲2025年最畅销机型,连续11个月蝉联榜首,占全市场销量的7%。

信息来源:Valor

中东和非洲市场方面,4G手机以60%的市场份额占据主导地位,三星以A系列机型领跑。Tecno的Pop 9和Camon 40凭借区域优势跻身前五。

中国智能手机品牌海外表现

2025年前三季度,全球智能手机累计出货约9亿台,中国厂商海外出货量占比已超过60%。中国品牌在海外市场已形成规模化优势,竞争重心开始从入门级市场整体上移。

信息来源:GadgetMatch

荣耀是2025年海外增长最快的中国厂商,前三季度海外出货同比增长约55%。增长主要来自中东非、拉美和东南亚市场,其300-500美元价位段占海外出货量的23%,在主要中国厂商中占比最高。

OPPO在2025年经历了一定的调整期,全年出货量同比下降3%,出货量约1.01亿部,但在400美元以上中高端机型领域,出货量从2024年Q2的270万台增长至2025年Q2的400万台。

vivo首次跻身全球第四,2025年出货量增长4%,卖出超1.053亿部,其在印度市场已站稳脚跟,同时在国内表现也极为亮眼。

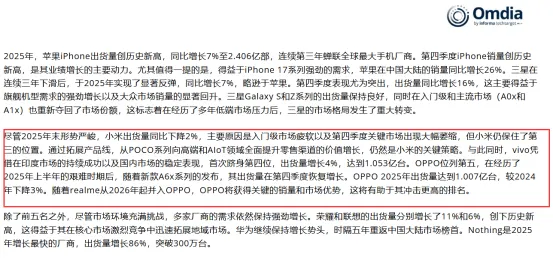

小米虽然保持全球第三,但2025年Q4出货量出现两位数下滑,全年出货量下降2%,小米前期在海外主打入门级机型的模式,在面对市场疲软导致Q4大幅收缩影响。

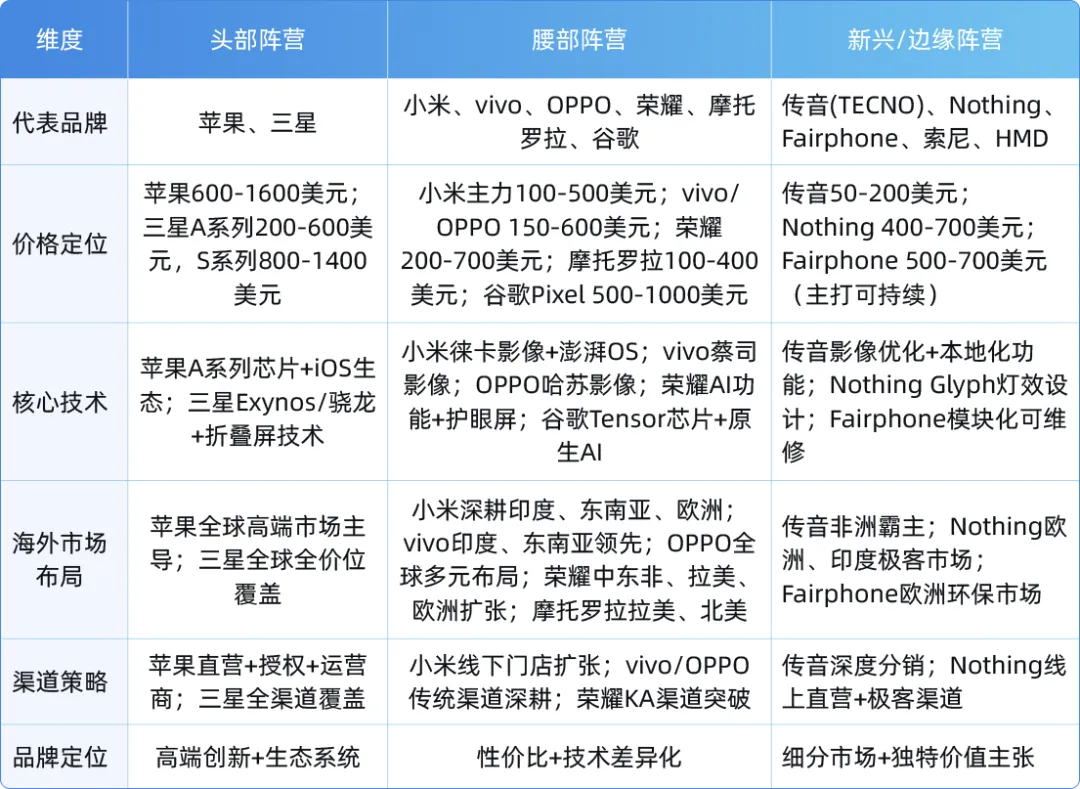

品牌分层与核心维度比对

数据来源:沃观wovision

数据来源:沃观wovision将全球智能手机品牌分为三大阵营。头部阵营主导高端市场,特征是基本具备自研芯片、操作系统及生态整合构筑技术能力,同时能够覆盖全价位产品线,通过直营、运营商及全渠道策略实现全球渗透。

腰部阵营则以性价比与技术差异化为核心,在影像、AI、快充等领域形成特色,海外布局聚焦新兴市场与欧洲局部,渠道上深耕线下零售或与本地运营商合作,品牌定位介于“高配平价”与“技术先锋”之间。

新兴/边缘阵营主攻细分市场,依托本地化功能、独特设计或可持续理念,在非洲、欧洲极客圈等特定区域建立认知,渠道以深度分销或线上直营为主。整体而言,头部品牌以生态和品牌忠诚度构筑护城河,腰部品牌依靠产品力与性价比争夺份额,新兴品牌则通过差异化定位寻找生存空间。

贸易与地缘政治

近半年来,智能手机行业面临的贸易政策环境呈现复杂态势。海外部分地区市场对中国品牌手机的限制措施引发持续关注,同时随着地缘复杂化加剧、AI技术革新,手机原材料也遭到波及。

信息来源:Counterpoint

新兴市场品牌审查与限制

南亚和东南亚市场对中国品牌手机的审查有所加强。根据路透社报道,印度市场持续对中国手机品牌采取限制措施,包括税务调查、数据安全审查等,对小米、vivo、OPPO等国产品牌在各地区的运营形成巨大压力。

信息来源:路透社

马来西亚市场则在2025年iPhone 17系列发布期间出现独特的政治化舆论,马来西亚社交媒体用户中超过24%的人对于品牌抱有抵制情绪,负面情绪主要由品牌相关的政治和伦理批评驱动。

信息来源:marketing

苹果零售店外甚至出现抗议活动,抗议者指责苹果在巴勒斯坦和刚果民主共和国涉及人道主义和劳工剥削问题。

供应链问题

智能手机供应链中的原材料来源问题持续引发关注。马来西亚iPhone 17发布期间,抗议活动放大了对苹果在刚果民主共和国矿产采购中涉及童工问题的指控,该话题迅速在社交媒体上发酵。

信息来源:Marketing

Marketing Interactive 和The Star研究显示,超过一半的马来西亚消费者表示抵制他们认为与以色列有业务往来的品牌,绝大部分人选择使用本土替代品。

欧洲市场法规影响

2025年,欧洲市场受新法规影响较为显著。环保设计要求USB-C接口的强制采用,对厂商的产品规划产生了直接影响,也是导致欧洲市场整体出货量下降1%的因素之一。同时,欧盟持续推进数字市场法案(DMA)的实施,对苹果iOS生态的封闭性、第三方应用商店开放等议题提出要求,相关讨论贯穿全年。

信息来源:malaysiakini

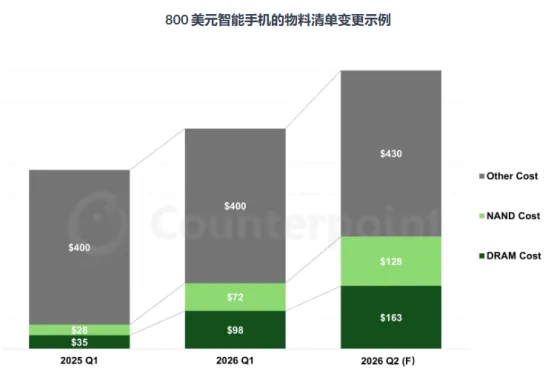

存储芯片供应链紧张

2025年Q4至今,存储芯片供应紧张成为行业性议题。

信息来源:路透社

由于内存芯片价格持续攀升,全球智能手机市场预计在2026年惨遭滑铁卢,出货量将大大降低。在面临内存等核心器件成本价格上涨的问题,厂商或许会将其转嫁给消费者,或推出更加低端的“拼凑”产品来保证销量。

全球智能手机品牌评价

苹果

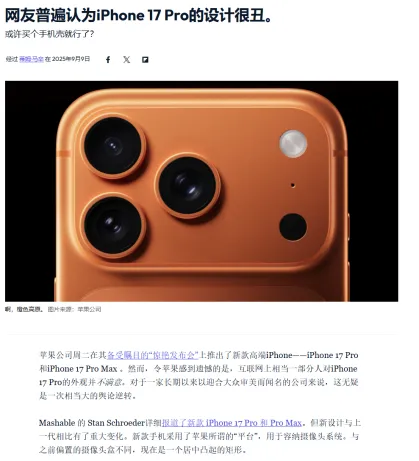

2025年,苹果以2.406亿部出货量、20%市场份额重夺全球第一,然而,品牌声誉在2025年经历了严峻挑战。iPhone 17 Pro的设计被大量用户批评为“最丑iPhone”;Apple Intelligence的缺席引发广泛失望。

信息来源:mashable

全球范围内,亚洲占据了iPhone 17所有线上讨论的43%,整体情绪偏正面,52.7%表达认可,仅9.5%为负面。

三星

三星在2025年实现出货量增长7%,终结了连续三年的销量下滑。在欧洲市场,三星以4660万部出货量保持第一。Galaxy A56成为2025年欧洲最畅销机型。

在拉丁美洲,三星以40%的市场份额遥遥领先,Galaxy A06 4G连续11个月蝉联最畅销机型榜首。

三星面临的挑战在于高端市场的竞争压力。

小米

小米以13%的市占率继续保持全球第三,但增长动能明显减弱。2025年全年出货量同比下降2%,Q4出货量出现两位数下滑。

Omdia分析指出,小米面临的约束更多来自自身成本结构——由于整体产品结构偏中低端,小米在存储元器件涨价过程中受到的冲击更为明显。

信息来源:Omdia

荣耀

荣耀是2025年海外增长最快的中国品牌,前三季度海外出货同比增长约55%。荣耀在欧洲市场首次进入前五,出货380万部。

荣耀的扩张策略包括系统性地对接当地大型KA渠道、将国内的AI功能演示和销售培训体系复制到海外门店。

谷歌Pixel

谷歌Pixel可以算的上2025年智能手机的黑马,全年出货量同比增长25%,随着Pixel系列销售版图扩大,加上强化AI功能、拍摄体验及原生系统整合优势,Pixel成功在高阶Android阵营建立了差异化定位。

信息来源:9to5google

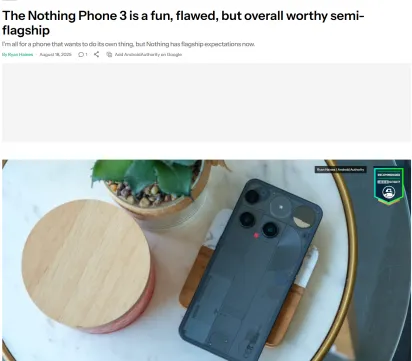

Nothing

Nothing品牌在2025年录得31%的出货增长。品牌推出的首款旗舰Nothing Phone (3)凭借点阵Glyph Interface屏幕等独特设计制造话题,配合中阶机型规格全面升级,深耕欧洲与印度市场。

信息来源:androidauthority

智能手机生态及折叠屏产品线比对

折叠屏在历经几年的技术积累,在国内品牌的努力下已开花结果,海外品牌在看到中国折叠屏的成功后,也开始努力追赶,而生态方面,虽然苹果仍然保有绝对的领先优势,各家品牌追赶的脚步也逐步加快。

品牌生态系统及应用商店优劣势对比

生态系统方面,呈现三足鼎立的格局。

苹果凭借iOS + AppStore在智能手机初期构建了最高用户黏性和商业价值的闭环;华为则以鸿蒙分布式软总线技术实现跨设备无缝协同,但其海外GMS缺失仍是致命短板;谷歌则依托Android全球30亿活跃设备,应用生态最广,但碎片化和生态控制力弱的问题长期存在。

中国品牌中,小米的“人车家全生态”在连接规模上已具备全球竞争力,荣耀和OPPO也在加速AI生态开放,但应用商店的海外渗透率和开发者生态深度仍是共同短板。

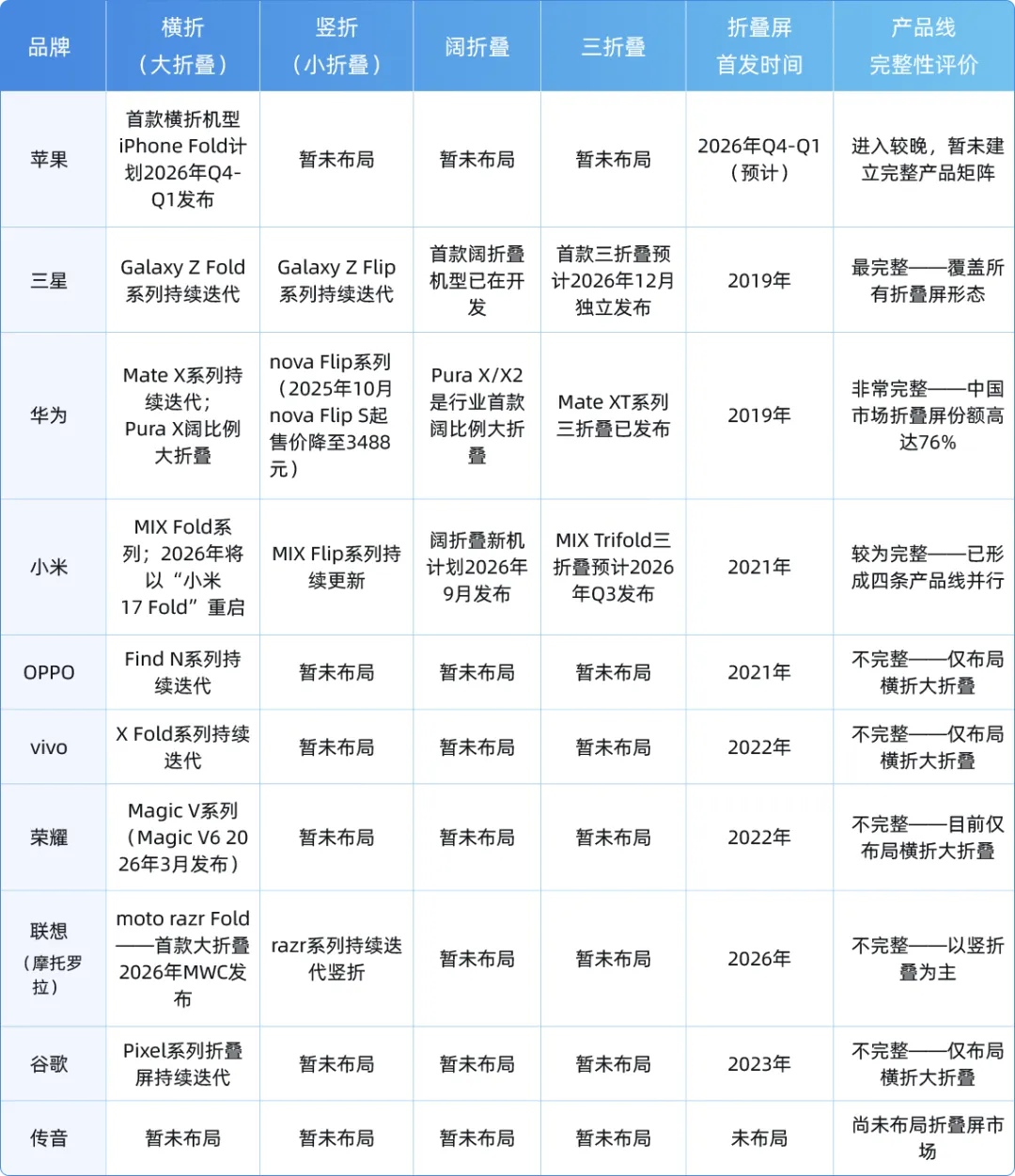

折叠屏产品线对比

从折叠屏产品线来看,三星和华为在形态完整性上遥遥领先,横折、竖折、阔折、三折叠均有量产机型;小米正快速追赶,已形成四条产品线并行;而苹果虽尚未正式入局,但首款折叠机计划2026年底发布,一旦落地将直接折叠屏市场。

信息来源:androidauthority

竖折(俗称小折叠)仍是一个相对稀缺的细分赛道,目前仅三星、华为、小米、摩托罗拉四家布局。总体来看,折叠屏正在演变为头部品牌必须覆盖的常规产品线。

本文节选自沃观报告

《智能手机市场海外专项舆情报告》

评论