爱债东方FICC│现券及衍生品市场周报(2026.04.06-2026.04.10)

现券及国债期货

本周债市表现分化,超长端领涨,收益率大幅下行并回吐3月上旬以来跌幅,TL合约创阶段新高。短端受央行公开市场地量操作以及前期下行幅度较大影响有所降温,曲线走平。

周二,债市表现分化,长端表现优于中短端,国债期货多数收涨。央行公开市场地量操作叠加上周短端下行幅度较大,中短端有所降温,TF合约开盘快速下挫,2-5Y现券普遍回调0.25-0.5BP。TL在避险情绪的支撑下表现亮眼,全天维持高位震荡,带动超长端现券普遍下行1-2BP,曲线牛平。7Y以上政金债日内表现亮眼,基金等交易盘追涨意愿较强,带动期限利差及国债和政金债利差继续压缩。

周三,债市表现分化,超长端表现明显优于中短端,国债期货收盘涨跌不一。隔夜美伊达成停火协议,盘前债市或担忧风险偏好回升,现券收益率普遍小幅回调。而后权益高开高走未对债市形成压制,通胀预期降温下TL开盘持续拉升,尾盘重回112价位上方,带动超长端现券从日内高点下行2-3BP。7-10Y现券日内维持偏强震荡,5Y内中短债受央行逆回购持续地量操作影响情绪偏弱,卖盘较重,日内普遍回调1-2BP,曲线继续走平。

周四,债市偏弱震荡,日终主要收益率普遍小幅上行,国债期货多数收涨。隔夜美伊战势反复,盘前现券收益率普遍小幅回调。而后随权益开盘回吐前日涨幅,TL跳空高开带动长端走强,短端则维持偏弱震荡。临近尾盘或受做平资金离场影响TL下挫,其余国债期货合约则直线拉升,但现券中短端下行幅度有限。盘后受机构止盈及对明日通胀数据公布担忧情绪影响,现券收益率快速上行,近期表现较强7-10Y政金债及超长品种承压明显。

周五,债市先上后下,超长端表现亮眼,国债期货收盘涨跌不一。早盘3月通胀数据出炉,CPI同比上升1.0%,预期1.27%,前值1.3%;PPI同比上升0.5%,预期0.45%,前值-0.9%。CPI略低于预期,PPI同比转正符合预期,超长端走出利空落地行情,TL开盘直线拉升带动现券走强。而后权益开盘大涨收复4000点,TL进一步上涨乏力,维持高位震荡。2-10年国债期货合约表现相对疲软,开盘后持续下挫,临近午间有所反弹。尾盘做平资金入场带动TL拉升,其余合约下挫,且盘后市场传特别国债供给期限结构有变,虽消息可信度较低,30年国债仍大幅下行,260002日内下行近4BP。

策略方面,曲线连日走平后10*30Y利差收敛至年内低点附近,在资金面有所收敛叠加中东局势或反复带来的通胀压力影响,曲线继续走平或遇阻力,建议前期做平头寸可择机止盈。

下周关注:国债发行(5Y)、3月贸易数据、3月经济数据、3月金融数据、地产、资金面、风险资产走势。

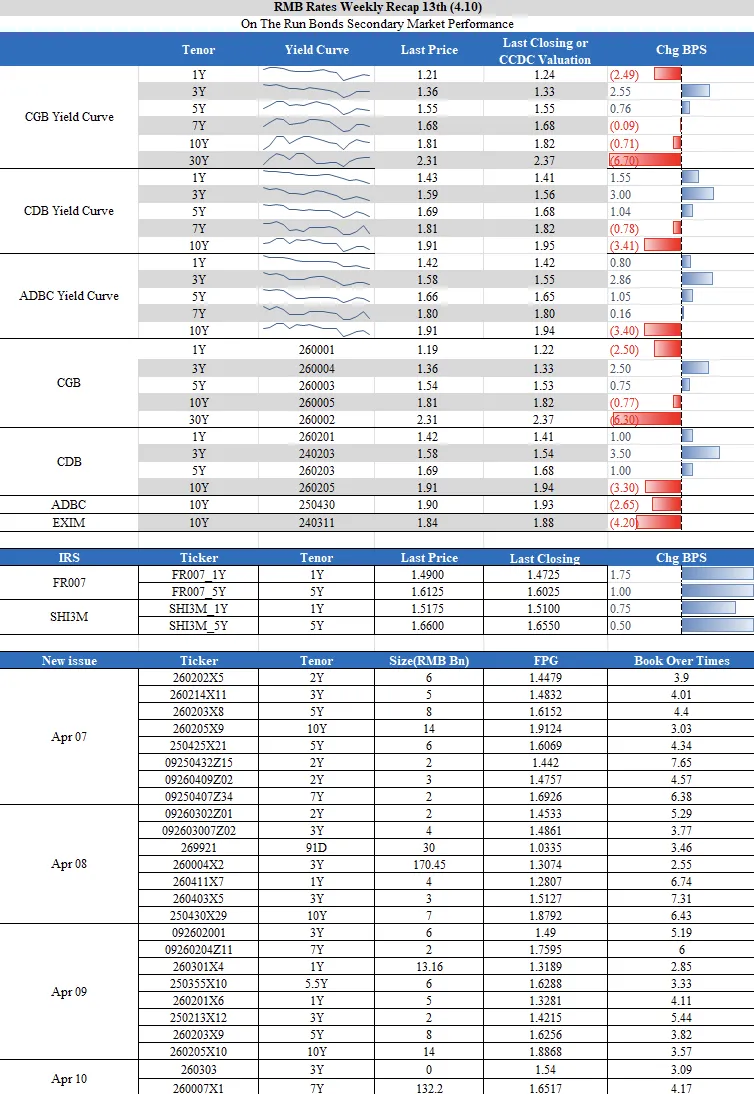

图表1:本周活跃券行情

利率互换

1. 1.RepoIRS

本周四个交易日FR007:1.41、1.41、1.42、1.42。

图表2:本周FR007 IRS市场行情

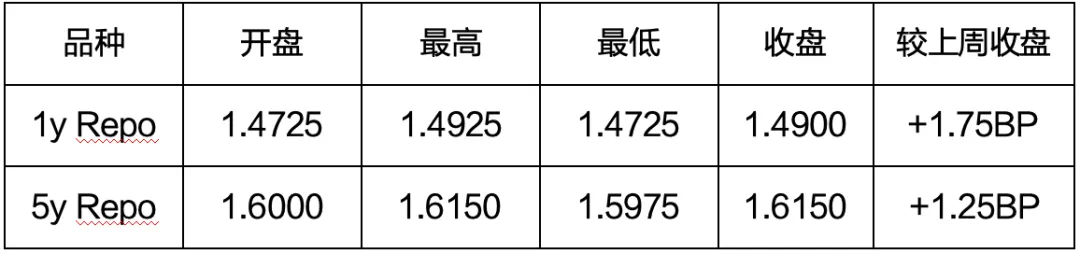

本周5y Repo IRS在1.60-1.615区间震荡,外资以sell为主,FR007虽然仍偏低,但略有上行至1.42%,1y Repo IRSpayer较重,上行2bp成交至1.4925,Repo 1y*5y 利差整体小幅压缩至12bp附近。

2.ShiborIRS

本周四个交易日Shibor_3M 1.4840、1.4795、1.4760、1.4715。

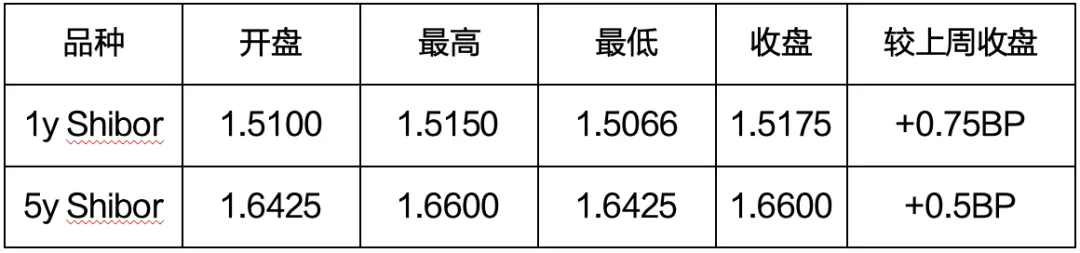

图表3:本周Shibor_3M IRS市场行情

本周Shibor3MIRS成交较为活跃,本周5y basis 成交活跃,最低4.25bp,随后在4.75bp反复成交,以外资卖盘为主。1y basis相对成交较少,报收2.75/2.25bp。

3.LPR IRS

LPR本周成交略少,1y LPR TRD 3.03,9m LPR TRD 3.02,其他期限未闻成交。

评论