涨价后遗症:四月轮胎市场大爆冷!

导读:国内轮胎行业在经历一轮提价后,陷入一场由“观望”引发的连锁反应。

编辑:辕辙

来源:综合信息

进入4月,国内轮胎行业在经历一轮提价后,陷入一场由“观望”引发的连锁反应。市场迅速降温,行业正面临出货放缓、库存攀升与产能收缩的三重压力。

3月以来,主要轮胎企业迫于成本压力陆续发布涨价函,意图将高价原料传导至下游。然而,涨价并未刺激采购,反而终端渠道普遍采取观望态度,补货意愿降至冰点。

更关键的是,3月份为应对涨价而进行的集中备货,已提前透支了4月的需求。当前,渠道商的核心任务是消化现有库存,而非新增订单。这导致企业端的成品库存压力急剧增大,形成了“越卖不动,库存越高”的被动局面。

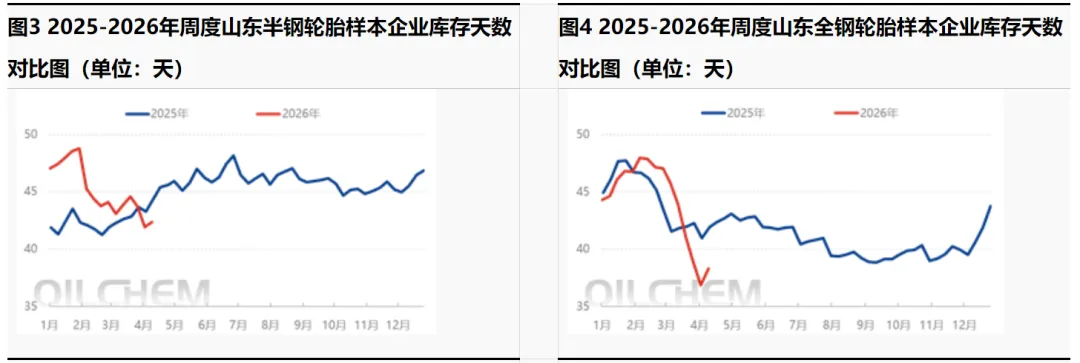

数据直观反映了这一困境。截至4月9日,全钢胎样本企业平均库存周转天数已达38.32天,环比增加1.44天;半钢胎库存天数也增至42.35天。

市场的疲软并非全局性的,内部呈现出显著分化。内销市场持续走弱是拖累行业的主因,替换市场正值季节性淡季,且前期备货透支需求,导致内销订单整体明显转弱。

相比之下,外贸订单成为关键的稳定器,特别是俄罗斯市场对雪地胎的需求提前上量,支撑了约三成半钢胎企业的出口订单实现增长。

然而,这种支撑并不稳固。欧盟反倾销调查的阴云、中东地区的地缘政治局势,以及秘鲁等国的贸易壁垒,仍对整体出口构成显著阻力。多数全钢胎企业的出口订单仅能维持平稳,难以对冲内需的大幅下滑。

面对库存的不断积压,轮胎企业不得不采取最直接的应对措施——下调开工负荷,主动收缩产能。

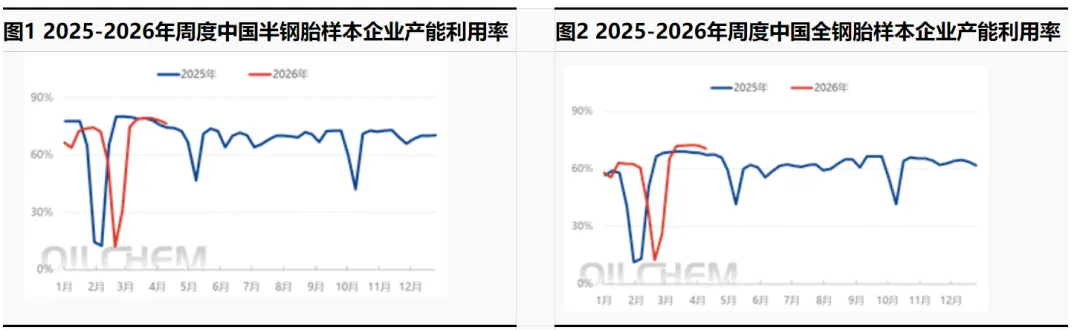

在刚刚过去的一周,国内半钢胎样本企业产能利用率环比下降1.75个百分点至76.50%;全钢胎产能利用率环比下降1.59个百分点至70.48%。

清明假期的部分企业检修加剧了这一下滑趋势,但核心驱动力仍是企业为平衡供需的主动调整。对未来的排产计划调研显示,行业对未来预期依然谨慎。

全钢胎企业中有超过一成的样本计划在4月中旬进一步下调开工,表明减产正在从个别行为向行业共识演变。

当前行业陷入一个两难困境:一边是持续高位的天然橡胶、炭黑等原材料价格,使生产成本居高不下;另一边是疲软的市场需求和难以传导的价格压力。

尽管首轮涨价收效甚微,但在成本端的刚性支撑下,部分企业仍在酝酿第二轮提价。不过,业内普遍认为,此轮涨价的具体幅度和执行力度将极为“灵活”,很大程度上取决于后续真实的出货情况。在库存得到有效去化之前,任何涨价对市场的刺激都可能非常有限。

综合来看,4月国内轮胎市场已明确进入“去库存”阶段。渠道与工厂的库存双双高企,市场观望情绪浓厚,出货缓慢成为新常态。

展望后续,4月下旬至5月将是重要观察窗口。随着企业库存进一步累积,为缓解现金流和仓储压力,更大范围的阶段性控产甚至停产现象可能出现,进而拖累行业整体开工负荷继续走低。

市场的最终走向,将取决于三个关键变量的演变:终端替换需求的恢复节奏、社会库存的消化速度,以及原料价格的波动方向。在需求出现实质性回暖信号之前,轮胎行业的这个“春天”,恐怕仍需在减速与消化中谨慎前行。

(部分图片源于网络,如有侵权请联系删除)

合作微信:sxdfoff 邮箱:cp@monyer.cn

评论