『周报』_能源价格引爆通胀忧虑,全球市场静待中国经济数据与美联储线索

能源价格引爆通胀忧虑,全球市场静待中国经济数据与美联储线索

Period: 2026-04-06 to 2026-04-19

——— REPORT BODY ———

能源价格引爆通胀忧虑,全球市场静待中国经济数据与美联储线索

执行摘要 (Executive Summary)

地缘政治风险已无可争议地成为本周全球资本市场的核心定价锚,中东紧张局势通过能源价格的急剧传导,不仅让美国通胀警报重鸣,更迫使市场重新评估美联储的政策路径,降息预期迅速降温,“二次加息”的尾部风险悄然浮现。对于中国而言,宏观经济正处于“外热内冷”的复杂局面,输入性成本压力与内需不足的矛盾并存,考验着政策的定力与智慧。展望下周,全球目光将聚焦于中国的“一季度成绩单”,这是验证经济复苏成色的关键时刻;同时,美国的通胀数据将继续牵动美联储的神经,决定着全球流动性的短期风向。

本周复盘:地缘政治点燃能源价格,通胀幽灵重返舞台

本周(2026年4月6日-4月12日),全球市场的主旋律由地缘政治风险谱写,其引发的能源价格波动,正深刻改写宏观经济叙事,并直接冲击着美联储的抗通胀进程。

1. 美国:“战争溢价”下的滞胀阴云与美联储的鹰派转向

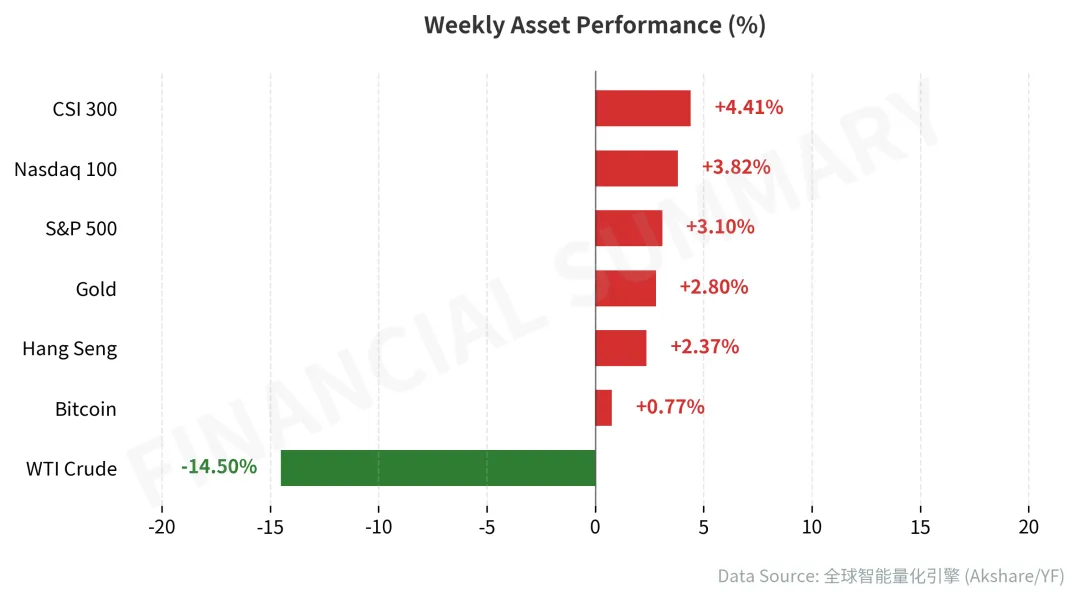

正如我们在本周早些时候(4月7日、9日)连续指出的,霍尔木兹海峡的紧张局势是悬在全球经济头顶的“达摩克利斯之剑”。这一风险在本周被完全定价:3月美国CPI同比增速从2.4%跃升至3.3%,能源价格是首要推手。尽管核心CPI(2.6%)的温和表现给了市场一丝喘息,但随后公布的美联储会议纪要彻底浇灭了乐观情绪。

纪要显示,多位官员对通胀粘性深感忧虑,甚至不排除重新加息的可能。这标志着市场与美联储的博弈进入新阶段:焦点已从“何时降息、降多少”,转向“是否还会加息”。ISM服务业PMI与耐用品订单双双走弱,进一步加剧了市场对美国经济“滞胀”(即经济停滞与高通胀并存)风险的担忧。受此影响,美债收益率高位震荡,美元指数走强,对利率敏感的科技成长股承受显著压力。

2. 中国:“被动式”PPI转正与“主动式”稳增长的博弈

本周中国公布的物价数据,精准描绘了一幅“外热内冷”的经济图景。一方面,我们在4月11日观察到的3月PPI同比上涨0.5%,结束了长达41个月的负增长,但这并非内需强劲复苏的信号,而更多是受国际大宗商品价格上涨推动的“输入性”或“被动式”回暖。

另一方面,3月CPI同比仅增长1.0%,低于市场预期,印证了当前国内有效需求依然不足的核心矛盾。这种“成本推升、需求疲弱”的组合,对宏观政策构成了严峻挑战。货币政策既要防范输入性通胀侵蚀企业利润,又要避免因过早收紧而扼杀经济复苏的萌芽,政策腾挪空间受到挤压。正如我们此前分析,宏观政策正强调“积极有为”与“协同发力”,预示着未来将更依赖财政与产业政策的精准滴灌,而非货币政策的大水漫灌。

下周前瞻:中国经济“成绩单”与美联储通胀博弈

展望下周(2026年4月13日-4月19日),市场将从对地缘政治的应激反应,转向对核心经济数据的深度博弈。中国宏观经济的“复苏验证期”与美国“通胀韧性博弈”将成为驱动全球资产价格的两大主线。

1. 核心看点:中国一季度宏观数据“大考”

下周市场的目光将高度集中于中国。周一(13日)的新增信贷数据,是观察“宽信用”政策落地效果的窗口。周二(14日)的进出口数据,将揭示外需的真实韧性。而重中之重,是周四(16日)公布的一季度GDP、工业增加值及社会消费品零售总额。

市场普遍预期一季度GDP同比增速为5.0%。若数据能够达标甚至超预期,将极大提振市场对中国经济全年增长目标的信心,为A股及港股的估值修复提供最坚实的基本面支撑,尤其是顺周期板块和在估值底部的港股科技龙头。反之,若数据不及预期,市场对“供强需弱”的担忧将加剧。

2. 全球焦点:美国PPI数据能否“证伪”通胀

在美国CPI数据引爆市场后,下周二(14日)公布的生产者价格指数(PPI)将成为判断通胀压力的又一关键拼图。PPI作为CPI的先行指标,其走势将影响美联储对未来通胀路径的判断。若PPI环比增速(预期1.2%)再度超预期,将进一步巩固通胀粘性的叙事,美债收益率或将继续上行,施压全球风险资产。

3. 潜在风险:能源价格的“X因素”

必须强调,地缘政治局势依然是最大的不确定性来源。任何关于中东冲突升级或缓和的消息,都可能通过能源价格,瞬间放大或逆转市场的现有预期。因此,在关注宏观数据的同时,必须对能源价格的高频波动保持高度警惕。

战术配置建议 (Tactical Allocation)

基于上述分析,我们为高净值客户提供以下大类资产配置倾向及理由:

股票 (Equities):中性偏乐观(中国/香港),中性偏谨慎(美国/欧洲)

债券 (Fixed Income):低配(美债),标配(中债)

大宗商品 (Commodities):超配

外汇 (Foreign Exchange):超配(美元),中性(人民币)

-

美元: 美联储的鹰派立场和全球避险情绪为美元指数提供了坚实支撑。

-

人民币: 短期受强势美元压制,但若国内经济数据向好,将为其提供基本面支撑,预计维持区间震荡。

#美联储 #通胀 #能源价格

涤繁喧以识真,同归者寡;砺寒锋而自修,敝号方兴。倘觉寸言有补,幸祈关注垂青;愿经周期起伏,结伴共赴云程。

评论