硅铁回归成本线,市场缺货下的价值重估

一、供需情况

1. 盘面:期货连续下挫,主力合约逼近成本底

本周硅铁期货呈现单边下行态势。两周连续跌幅达8.16%,期间盘中最低价不断创近期新低,空头动能较为强劲。

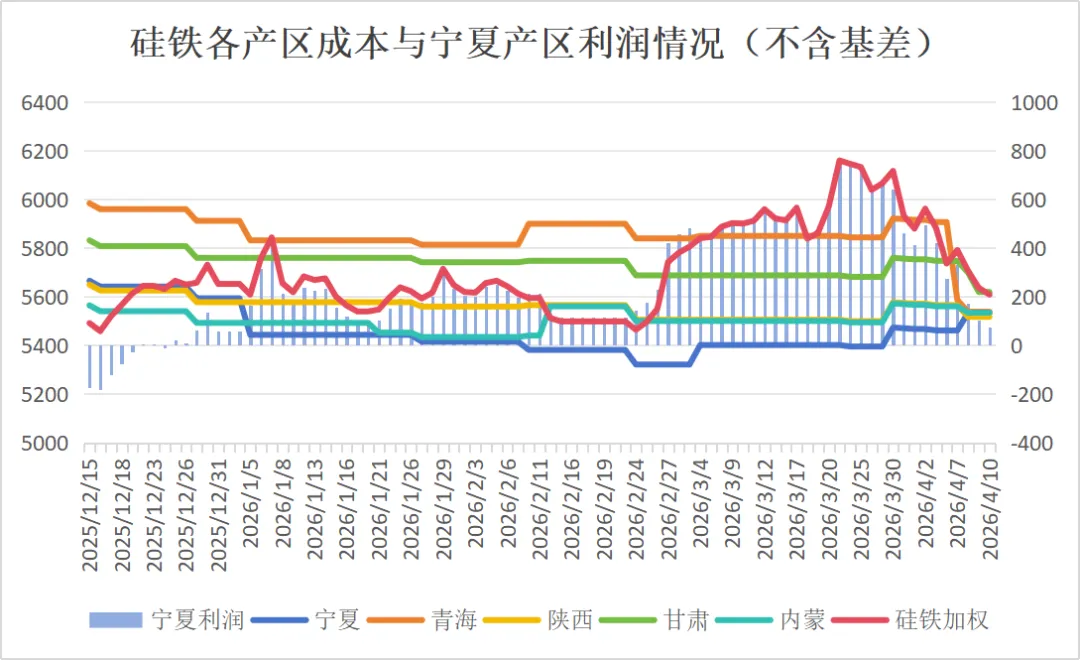

值得关注的是,4月10日2605合约最低点5506元/吨,已与宁夏自然块成本5553元/吨形成约50元的贴水格局,实则产业再次进入亏损阶段。虽然整体亏损幅度不大,但是套保压力已然释放,厂家5月普遍没有进行套货,短期产业空头力量减少,从资金席位上反应也比较明显。

2. 现货:坚挺抵抗,期现商库存见底

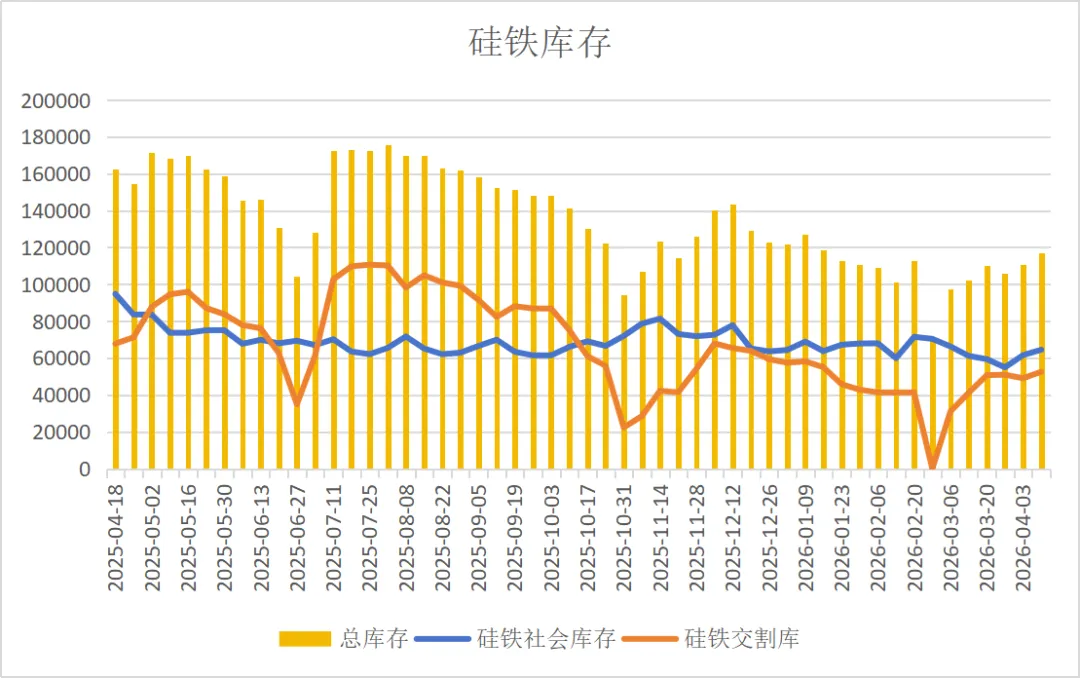

现货端呈现出与期货显著背离的态势。截至4月10日,宁夏72#硅铁出厂含税价5450–5550元/吨,青海72#同规格价格区间一致,主流钢厂招标价(如沙钢现金到厂含税)则维持在5950元/吨,现货基差持续扩大。期现贸易商普遍缺货,工厂现货排单,供应偏紧格局未有明显改变。全国60家样本企业厂内库存为61600吨,虽连续小幅增加,但整体仍旧在低位。

3. 成本端:电价上调强化底部支撑

由于系统运行费普遍上调,2026年硅铁主产区电费普遍上涨2-4分;兰炭方面,神府小料报价710元/吨,价格持稳,相对高于去年同期。硅铁底部成本支撑稳定。

4. 供给:开工率回升缓慢

截至4月10日当周,硅铁周产量10.58万吨,由于前期6000以上高位厂家复产套保积极,当前再次冲击成本线,没有足够的套保空间,部分厂家复产犹豫,短期供给无明显增量压力。

二、整体判断与展望

1. 缺货是此次估值修复的核心逻辑

本轮硅铁期价下跌,更多源于外部黑色板块整体下挫的情绪传导,而非产业基本面的真实恶化。相比之下,现货市场的缺货现象反而在强化成本线附近的估值支撑:

期货跌,现货挺;盘面弱,实物紧 —— 这种背离本身就是一种信号。

当现货与期货价差(基差)持续扩大,意味着实体需求对现货的争夺在加剧,厂家不愿低价抛售,钢厂则保持刚性采购节奏。这种"供需错配"的结构性紧张,是价格在成本线附近获得支撑、甚至发生修复的重要驱动力。

2. 追空需谨慎,回调是机会而非信号

目前期价再次击穿主产区成本线,短期现货偏紧的情况下,大幅下行空间十分有限。钢招价格若能维持偏强,主力期价极有可能在5600–5700区间形成阶段性底部,并引发一波修复行情。

三、关注要点

1.硅铁2607主力合约能否在5600-5700区间获得支撑,若跌破此区间则需警惕;

2.下周钢厂招标动向:河钢定价将决定盘面情绪的进一步演化,定价在5850-5900则说明需求端刚性仍在,现货支撑力度不减;

3.主产区复产进度:重点跟踪宁夏中卫、青海、甘肃动态,若复产规模进一步扩大,将明显影响市场信心;

4.外部宏观环境:关注黑色板块整体情绪,特别是焦煤、螺纹钢走势对合金品种的情绪传导效应。

核心判断:硅铁回归成本线,不是悲观预期的延续,而是价估值的重建——缺货格局下的成本锚,短期或能积蓄新动能。

数据来源:我的钢铁、郑商所

本文仅供产业研究参考,不构成任何投资建议,交易有风险,入市需谨慎

评论