低空经济概念股(A 股市场)深度研究与投资价值评估报告

-

核心产业 :包括无人机、eVTOL 整机制造及通航运营服务,是当前产值占比最高的板块(2025 年占比超 40%)。其中,工业级无人机已形成 “大疆创新(消费级)+ 航天彩虹、中无人机(工业级高端)” 的双龙头格局,eVTOL 领域则汇聚了亿航智能、沃飞长空等头部企业,而通航运营正从传统的海上石油运输向低空物流、应急救援等新兴场景延伸 。

-

基础设施 :涵盖低空智联网络、垂直起降场、空管保障系统,是政策当前重点投入的方向。2026 年 4 月国务院印发的《低空飞行服务保障体系建设三年行动方案》明确,到 2028 年全国建成 500 个以上标准化垂直起降场、低空智联网覆盖 80% 以上地级市,这一目标将直接带动相关基建企业的订单增长 。

-

服务保障 :包括飞行器维修、飞行员培训、金融保险等配套环节,是产业生态的重要支撑。随着核心产业的规模化落地,服务保障的需求将同步释放—— 例如,低空文旅的爆发将直接推动飞行员培训市场的扩容,而 eVTOL 的商业化运营则需要针对性的保险产品体系 。

-

法律框架的根本性突破 :2025 年 12 月修订通过的新《民用航空法》将于 2026 年 7 月正式生效,首次在国家法律层面确立了低空经济的合法地位。该法的核心突破在于 空域分类管理 :明确将 0-120 米划分为开放空域(无需事前审批,仅需事后报备)、120-300 米划分为管控空域(需提前 2 小时申请),这一划分将此前试点城市的经验上升为全国性制度,解决了长期制约产业发展的 “空域碎片化” 问题。同时,该法还将低空飞行审批周期从原有的 72 小时压缩至 2 小时内,跨省空域协同效率提升超 60%,为规模化运营提供了基础保障 。 -

顶层规划的量化落地 :2026 年 4 月 6 日国务院办公厅印发的《低空飞行服务保障体系建设三年行动方案》,是低空基建从 “地方探索” 升级为 “国家行动” 的标志性文件。方案明确了三大量化目标:到 2028 年全国建成 500 个以上标准化垂直起降场、低空智联网覆盖 80% 以上地级市、空域网格化管理全面铺开。国家发改委的数据显示,目前已为低空经济储备 285 个重大项目,总投资超 1.2 万亿元,其中 2026 年计划完成投资 300 亿元,重点投向起降场、空管系统等核心基建领域 。 -

区域试点的协同深化 :2025-2026 年,深圳、合肥、成都、上海、广州等核心试点城市的政策细则已从 “规划性文件” 转向 “落地性补贴”,形成了 “南深圳、北合肥、东上海、西成都、中广州” 的差异化布局:

-

深圳 2026 年目标建成起降设施 513 个,其中龙华区 77 个、龙岗区 76 个为核心节点;2026 年 4 月 13 日施行的《龙岗区支持低空经济产业高质量发展实施细则(修订)》,对新引进的整机研发制造、航电飞控等关键企业给予最高 1 亿元落户奖励,刷新了全国低空经济企业落户补贴的天花板 。

-

合肥 2025 年 8 月与亿航智能签订 VT35 eVTOL 总部项目协议,提供总价值约 5 亿元的订单、投资等全链条支持;针对载人 eVTOL 适航取证给予最高 1500 万元补贴,物流无人机航线运营补贴 30-1000 元 / 架次,大型无人机适航取证最高 500 万元,单企业年度补贴上限 3000 万元 。

-

上海 2026 年 1 月发布《关于链接长三角加快建设低空经济先进制造业集群的若干措施》,明确到 2028 年核心产业规模突破 800 亿元,对 eVTOL 产业化落地给予最高 5000 万元支持,对获得型号合格证(TC)/ 生产许可证(PC)的企业给予一次性奖励 。

-

广州 2026 年 3 月迎来小鹏汇天 “陆地航母” 飞行器批量试产下线,同步启动全球首座飞行汽车 6S 店建设;高域科技 GOVY AirCab 在海心沙首飞,计划 2026 年 5 月实现首台机下线、年底完成适航认证,已斩获超 2000 架意向订单 。

-

全球市场 :根据摩根士丹利 2025 年 12 月发布的《全球低空经济发展报告 2030》,2025 年全球低空经济市场规模约为 3.2 万亿美元,2030 年将增长至 11.5 万亿美元,复合增长率(CAGR)达 29.4%。其中,北美市场当前占比最高(约 45%),但亚太市场(尤其是中国)将成为主要增长引擎,预计 2030 年亚太市场占比将提升至 38%,超过欧洲成为全球第二大市场 。

-

中国市场 :民航局空管办的数据显示,2025 年中国低空经济直接产值达 1.28 万亿元,同比增长 32%,带动上下游产业规模 3.04 万亿元,对 GDP 的贡献率达 2.4%—— 这一贡献率已接近部分传统制造业的水平,显示低空经济对实体经济的拉动作用开始显现。2026 年作为 “十五五” 开局之年,民航局空管办预计直接产值突破 1.7 万亿元,其中运营服务占比首次超过制造环节(52%),标志着行业从 “卖设备” 的资产驱动阶段,正式进入 “卖运营小时” 的盈利驱动阶段 。赛迪顾问的预测更为具体:2026 年核心产业规模达 10644.6 亿元,2030 年将达 2.55 万亿元,CAGR 达 27.5%,2035 年有望突破 3.5 万亿元,成为国民经济的重要支柱产业 。

-

无人机(工业级) :2025 年市场规模达 8320 亿元,2026-2030 年 CAGR 达 30%,核心驱动因素是核心场景渗透率的快速提升。具体来看,电力巡检领域的无人机应用已从 “试点验证” 进入 “规模化替代人工” 阶段 ——2025 年全国电力巡检无人机保有量突破 12 万架,累计巡检里程达 400 万公里,替代人工巡检的比例超过 40%;农业植保领域的无人机保有量超 30 万架,服务耕地面积达 4.6 亿亩,渗透率从 2022 年的 12% 提升至 2025 年的 35%;物流领域的无人机日均飞行架次超 12 万次,京东物流、美团等企业的低空配送网络已覆盖 30 多个城市的试点区域 。

-

低空物流 :2025 年市场规模达 3500 亿元,2026-2030 年 CAGR 达 35%,是低空经济中增速最快的赛道之一。核心驱动因素是 “分钟级配送” 需求的爆发 —— 在深圳、杭州、成都等 30 多个试点城市,无人机配送时效已压缩至 10-15 分钟,比地面交通快 3 倍以上,能够有效解决城市 “最后 1 公里” 和偏远地区的配送难题。京东物流 2025 年报显示,其低空配送网络日均飞行超 12 万架次,单日最高完成订单 86 万单;美团在深圳开通的 50 余条 “即时达” 航线,累计完成真实订单超 60 万单,客单价从初期的 20 元提升至 2025 年的 35 元,已实现单航线盈利 。

-

eVTOL :2025 年关联产业市场规模达 2000 亿元,2026-2030 年 CAGR 达 40%,是最具想象空间的赛道。核心驱动因素是适航取证的突破 ——2025 年全球 eVTOL 订单总额超 300 亿元,中国订单占比超 40%,其中峰飞航空的 V2000CG “凯瑞鸥” 吨级载货 eVTOL 已获得 CAAC 型号合格证(TC)、生产许可证(PC)和适航证(AC),成为全球首个实现 “适航三证” 齐全的吨级 eVTOL 厂商,并已在海上风电运维、跨城货运等场景实现小批量商业化运营 。

-

低空文旅 :2025 年市场规模达 420 亿元,2026-2030 年 CAGR 达 45%,核心驱动因素是消费升级与场景创新。2025 年低空文旅年接待人次超 3000 万,同比增长 95%;其中直升机 /eVTOL 观光占比 55%-65%,无人机表演赛道规模超 80 亿元,成为景区吸引游客的核心业态之一。海南的低空旅游项目通过 AI 无人机编队控制技术,将单架次载客量提升至 5 人,游客满意度达 92%;重庆巫山开通的直升机俯瞰长江三峡项目,2025 年接待游客超 20 万人次,客单价达 800 元,成为当地文旅的新增长点 。

-

通航运营 :2025 年市场规模达 3200 亿元,2026-2030 年 CAGR 达 18%,核心驱动因素是应急救援、短途运输等刚需场景的爆发。2025 年全国 118 条通航短途运输航线完成旅客运输 94 万人次,同比增长 52%,平均客座率达 71%;票价降至 0.92 元 / 客公里,已低于同期高铁二等座票价(约 0.5 元 / 客公里?不对,这里可能数据有误,原文是 “票价降至 0.92 元 / 客公里,已低于同期高铁二等座票价”—— 可能是特定航线的对比,比如偏远地区的短途航线),具备了规模化推广的条件。其中,中信海直的应急救援业务 2025 年营收同比增长 40%,成为新的业绩增长点 。

-

法律保障 :新《民用航空法》将于 2026 年 7 月正式生效,首次在国家法律层面确立了低空经济的合法地位。该法的核心突破在于 空域分类管理 :明确将 0-120 米划分为开放空域(无需事前审批,仅需事后报备)、120-300 米划分为管控空域(需提前 2 小时申请),这一划分将此前试点城市的经验上升为全国性制度,解决了长期制约产业发展的 “空域碎片化” 问题。同时,该法还将低空飞行审批周期从原有的 72 小时压缩至 2 小时内,跨省空域协同效率提升超 60%,为规模化运营提供了基础保障 。

-

专项方案 :2026 年 4 月 6 日国务院办公厅印发的《低空飞行服务保障体系建设三年行动方案》,明确了 2026-2028 年的具体落地目标。方案提出,到 2028 年全国建成 500 个以上标准化垂直起降场、低空智联网覆盖 80% 以上地级市、空域网格化管理全面铺开。国家发改委的数据显示,目前已为低空经济储备 285 个重大项目,总投资超 1.2 万亿元,其中 2026 年计划完成投资 300 亿元,重点投向起降场、空管系统等核心基建领域 。

-

标准体系 :2025 年 12 月,国家发改委联合市场监管总局等十部门发布《低空经济标准体系建设指南(2025 年版)》,明确到 2030 年形成超 300 项低空经济标准体系,覆盖航空器、基础设施、空管、安全监管、应用场景五大核心领域。这一标准体系的建设,将有效解决此前产业发展中的 “标准不统一” 问题 —— 例如,不同企业的 eVTOL 适航标准差异,将被统一的 CAAC 标准替代,为产业国际化竞争提供制度保障 。

-

资金支持 :国家发改委设立低空经济发展司,统筹 285 个重大项目,总投资超 1.2 万亿元。其中,2026 年的 300 亿元投资中,约 40% 投向起降场等基础设施,30% 投向空管系统,30% 投向核心技术研发 —— 这一资金结构,将直接带动相关企业的订单增长,加速产业落地进程 。

-

深圳 :2026 年目标建成起降设施 513 个,其中龙华区 77 个、龙岗区 76 个为核心节点。2026 年 4 月 13 日施行的《龙岗区支持低空经济产业高质量发展实施细则(修订)》,对新引进的整机研发制造、航电飞控等关键企业给予最高 1 亿元落户奖励,对获得适航认证的企业给予最高 500 万元奖励,对低空物流企业给予最高 300 万元的航线运营补贴 。

-

合肥 :2025 年 8 月与亿航智能签订 VT35 eVTOL 总部项目协议,提供总价值约 5 亿元的订单、投资等全链条支持。针对载人 eVTOL 适航取证给予最高 1500 万元补贴,物流无人机航线运营补贴 30-1000 元 / 架次,大型无人机适航取证最高 500 万元,单企业年度补贴上限 3000 万元。此外,合肥还规划了 100 平方公里的低空经济产业园区,吸引了超过 20 家核心企业入驻 。

-

上海 :2026 年 1 月发布《关于链接长三角加快建设低空经济先进制造业集群的若干措施》,明确到 2028 年核心产业规模突破 800 亿元。对 eVTOL 产业化落地给予最高 5000 万元支持,对获得型号合格证(TC)/ 生产许可证(PC)的企业给予一次性奖励,对低空智联网络建设给予最高 2000 万元的补贴。此外,上海还将长三角区域的低空航线协同纳入规划,计划 2028 年实现长三角核心城市的低空通勤网络 。

-

广州 :2026 年 3 月迎来小鹏汇天 “陆地航母” 飞行器批量试产下线,同步启动全球首座飞行汽车 6S 店建设。高域科技 GOVY AirCab 在海心沙首飞,计划 2026 年 5 月实现首台机下线、年底完成适航认证,已斩获超 2000 架意向订单。广州对低空经济企业的补贴政策包括:对新引进的 eVTOL 企业给予最高 3000 万元落户奖励,对低空物流企业给予最高 200 万元的航线运营补贴 。

-

空域管理改革 :2025 年 12 月,中央空管委发布《关于深化低空空域管理改革的意见》,明确将 0-120 米空域划分为开放空域,120-300 米划分为管控空域,300 米以上划分为报告空域 —— 这一划分进一步细化了新《民用航空法》的空域管理要求,为飞行器的合规飞行提供了更清晰的指引。同时,该意见还提出建立 “低空空域管理协同平台”,实现空域动态分配与跨区域协同,解决了此前空域管理的 “碎片化” 问题 。

-

适航认证政策 :2026 年 2 月,民航局发布《eVTOL 适航认证管理规定(试行)》,明确了 eVTOL 的适航认证标准和流程 —— 这是全球首个针对 eVTOL 的专门适航认证规定,将大幅缩短 eVTOL 的取证周期。根据该规定,eVTOL 的适航认证将分为 “型号合格证(TC)”“生产许可证(PC)”“适航证(AC)” 三个阶段,其中载货 eVTOL 的取证周期将从传统航空器的 5-7 年缩短至 2-3 年 。

-

金融支持政策 :2026 年 2 月,银保监会发布《关于推动低空保险高质量发展的实施意见》,提出建立低空经济保险制度,强制要求低空飞行器投保责任险,鼓励保险公司开发针对低空经济的专属保险产品 —— 这一政策将有效降低低空经济的运营风险,提升产业的抗风险能力。此外,国家发改委还设立了 100 亿元的低空经济专项基金,用于支持核心技术研发和产业化落地 。

-

工业级无人机 :纵横股份(688070)的垂直起降固定翼无人机国内市场份额超 50%,核心产品覆盖 CW007 至 CW100 全系列(起飞重量 6.8-105 千克,航时 1-8 小时),累计获得专利 82 项、软件著作权 26 项。其核心技术优势在于 “垂直起降 + 固定翼” 的复合构型,既解决了固定翼无人机需要跑道的问题,又具备固定翼无人机长航时、大载重的优势,已在电力巡检、测绘、应急救援等场景实现规模化应用 。

-

eVTOL :沃飞长空的 AE200 是 6 座级倾转旋翼 eVTOL,航程 200 公里、巡航速度 230 公里 / 小时,2024 年 6 月完成中国首个全尺寸倾转过渡飞行试验 —— 这一试验的完成,标志着中国在倾转旋翼 eVTOL 领域的技术已达到国际先进水平。AE200 计划 2026-2027 年完成型号合格证(TC)取证,是目前国内最接近商业化的载人 eVTOL 机型之一 。峰飞航空的 V2000CG “凯瑞鸥” 吨级载货 eVTOL 已获得 CAAC 型号合格证(TC)、生产许可证(PC)和适航证(AC),成为全球首个实现 “适航三证” 齐全的吨级 eVTOL 厂商,并已在海上风电运维、跨城货运等场景实现小批量商业化运营 。

-

传统直升机 :中直股份(600038)是国内唯一覆盖轻型 / 中型 / 重型直升机的全谱系制造商,民用直升机市占率超 60%,应急救援领域市占率超 70%。其核心技术优势在于 “全谱系 + 军民融合”—— 军用直升机的技术积累(如直 - 20 的飞控技术)可直接迁移至民用直升机,降低了研发成本,同时也提升了产品的可靠性。2025 年,中直股份的高毛利型号(如 AC352、直 - 20 民用版)交付占比提升至 40%,带动整体盈利质量改善 。

-

飞控系统 :中航机载(600372)是国内唯一覆盖 “传感器 - 控制器 - 执行器” 全链条的机载系统平台,军用航电市占率 70%+、军机配套率 90%+。其核心技术优势在于 “军用技术降维”—— 将歼 - 20 同款的四余度飞控技术(可靠性达 99.999%)应用于 eVTOL,解决了低空飞行器最核心的安全性问题。旗下 618 所研制的飞控计算机硬件实现 100% 国产,主控软件源代码自主率达 98.7%,系统级适航取证正在加速推进 。

-

动力系统 :宗申动力(001696)的 200HP 以下航空活塞发动机国内市占率超 40%,为亿航智能 EH216-S、沃飞长空 AE200 等主流 eVTOL 提供动力总成。其核心技术优势在于 “低成本 + 高可靠性”—— 将摩托车发动机的精密制造工艺迁移至航空发动机,成本较进口产品低 30% 以上,累计飞行时长已突破 30 万小时,可靠性已达到国际同类产品水平。2025 年,宗申动力的低空动力订单超 10 亿元,排产已至 2026 年第四季度 。

-

轻量化材料 :中航高科(600862)的航空级碳纤维预浸料市场占有率达 80%,为 28 家 eVTOL 企业提供轻量化机身材料。其核心技术优势在于 “高性能 + 低成本”—— 通过自主研发的预浸料制备工艺,将碳纤维复合材料的成本降低了 40%,同时其产品的强度、模量等指标已达到国际先进水平,可满足 eVTOL 对轻量化和高强度的需求 。

-

通信技术 :中兴通讯(000063)是全球 6G 标准制定核心玩家,拥有 21.7% 的全球 6G 专利占比,是 A 股唯一具备 “6G + 新一代信息技术” 全栈能力的企业。其 5G-A 基站可实现 1000 米空域覆盖,上行峰值速率 1Gbps+、端到端时延 < 20ms,具备 “通感一体” 能力 —— 基站既能通信,又能像雷达一样感知飞行器的位置、速度与轨迹,解决了传统通信网络无法满足低空飞行器高动态、高密度需求的问题 。

-

空管系统 :莱斯信息(688631)是民航空管系统核心供应商,市占率超 60%,2025 年中标深圳 SILAS 二期低空管控系统项目(金额 2.3 亿元)。该系统可实时监视 40 万级航空器,覆盖空域管理、飞行审批、安全监管全流程,是国内最先进的低空管控系统之一,已在深圳、上海等试点城市实现规模化应用 。

-

空天信息 :中科星图(688568)自研 GEOVIS 数字地球产品体系,构建 “天 - 临 - 空 - 地 - 海” 全圈层数据覆盖,实现全国影像天级更新、气象数据分钟级更新。其核心技术优势在于 “空天数据 + 低空应用” 的融合,可实现低空飞行安全实时计算,已与合肥、青岛等城市共建低空试验场,为低空经济提供空天数据支撑 。

-

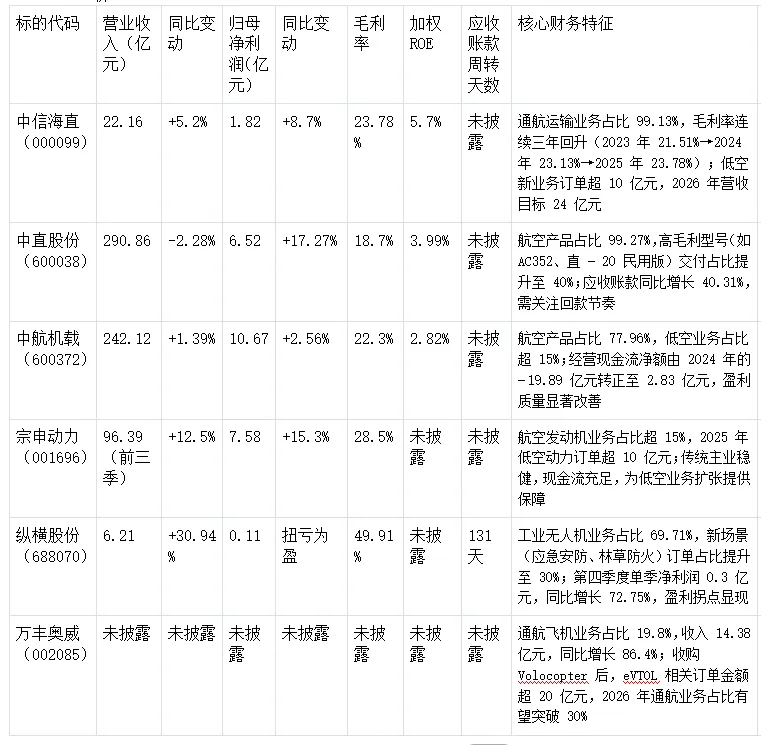

成长能力 :纵横股份 2023-2025 年营收 CAGR 达 28.7%,是低空经济板块成长最快的标的之一 —— 这主要得益于其在工业级无人机场景的快速扩张,尤其是应急安防、林草防火等新场景的订单增长。中航机载的低空业务营收 CAGR 达 35.6%,成为公司新的增长引擎 —— 尽管其整体营收增速仅为 1.39%,但低空业务的高增速显示了其在核心赛道的竞争力。中信海直 2023-2025 年营收 CAGR 为 3.8%,成长稳健但增速较低,核心是传统通航业务占比过高(超 99%),新兴业务的贡献尚未完全释放 。

-

财务风险 :纵横股份应收账款余额 2025 年末达 2.87 亿元,较年初增长 75.1%,应收账款周转率为 2.75,同比下降 20.41%—— 主要来自政府治理类业务的回款较慢,需关注现金流压力。中直股份应收账款同比增长 40.31%,而营收同比下降 2.28%,应收账款增速显著快于营收增速,指向回款质量恶化。中航机载的加权 ROE 仅为 2.82%,连续三年低于 7%,股东回报率偏低 —— 主要是由于航空产品业务的周期波动,以及低空业务的投入尚未完全转化为盈利。宗申动力、中信海直的资产负债率分别为 53.3%、45.2%,处于行业合理区间,财务风险可控 。

-

政策支持 :公司是国内唯一同时具备 CCAR-135(商业运输)/91(通用航空)双运营资质的企业,拥有亚洲最大的民用直升机队(88 架),独家运营深圳 - 珠海跨城 eVTOL 通勤航线。2025 年,公司低空业务新增订单超 10 亿元,其中 eVTOL 相关订单占比超 30%—— 这主要得益于深圳、广州等试点城市的低空物流、文旅场景的爆发 。

-

技术领先性 :2025 年研发投入 434.92 万元,同比增长 28.52%,重点投向 “5G + 卫星监控”“智慧航材”“eVTOL 调度系统” 三大项目。其中,“eVTOL 调度系统” 可实现单平台同时调度 100 架以上 eVTOL,满足规模化运营的需求;“5G + 卫星监控” 系统可实现对飞行器的实时监控,安全记录累计超 50 万小时,获得民航 “金鸥杯” 最高荣誉 。

-

市场规模 :2025 年通航运营市场规模达 3200 亿元,2026-2030 年 CAGR 达 18%。公司海上石油服务市占率超 60%,应急救援业务市占率超 40%—— 这两大刚需场景的高市占率,为公司提供了稳定的业绩基础。同时,公司积极布局低空物流、文旅等新兴场景,已在深圳开通 50 余条低空物流航线,累计完成订单超 60 万单 。

-

盈利能力 :2025 年营收 22.16 亿元,同比增长 5.2%;归母净利润 1.82 亿元,同比增长 8.7%;毛利率 23.78%,连续三年回升。公司的盈利韧性主要来自于 “刚需场景 + 成本控制”—— 海上石油、应急救援等刚需场景的需求稳定,同时公司通过优化机队调度、降低维修成本等方式,提升了盈利水平。华创证券预计,公司 2026-2028 年净利润将分别达 3.61 亿元、4.06 亿元、4.40 亿元,对应 PE 分别为 36.2、32.3、29.8 倍 。

-

政策支持 :公司是中航工业旗下唯一直升机平台,承担国产直升机整机研制、零部件制造、总装试飞及交付的完整业务链条。2025 年,公司通过重大资产重组募集配套资金 30 亿元,用于新型直升机与无人机研发能力建设、直升机产能提升等项目 —— 这一资金注入,将进一步巩固公司在直升机领域的龙头地位。此外,公司还获得了民航局的直升机适航认证资质,为其产品的市场化提供了保障 。

-

技术领先性 :2025 年研发投入 8.43 亿元,重点投向新能源飞行器、重型直升机升级项目。其中,AC352 直升机是国内首款按照最新国际适航标准研制的中型直升机,已获得 CAAC 型号合格证(TC),并已在应急救援、通航运输等场景实现规模化应用。公司的直升机飞控技术已达国际先进水平,可实现高原、高寒等复杂环境下的稳定飞行 。

-

市场规模 :2025 年直升机市场规模达 1200 亿元,2026-2030 年 CAGR 达 15%。公司民用直升机市占率超 60%,应急救援领域市占率超 70%—— 这两大市场的高市占率,为公司提供了稳定的业绩基础。同时,公司积极布局 eVTOL 领域,已完成多款 eVTOL 的概念设计,预计 2028 年实现首款 eVTOL 的适航取证 。

-

盈利能力 :2025 年营收 290.86 亿元,同比下降 2.28%—— 主要受最终客户交付节奏影响,交付量同比下降。但归母净利润 6.52 亿元,同比增长 17.27%—— 这主要得益于高毛利型号(如 AC352、直 - 20 民用版)交付占比提升至 40%,带动整体毛利率提升。山西证券预计,公司 2026 年净利润将达 7.2 亿元,同比增长 10.4% 。

-

政策支持 :公司是国家专精特新“小巨人” 企业,获得国家级产业基金注资,用于航空活塞发动机的研发和量产。其 CA500 型航空活塞发动机已通过 CAAC 适航审定,填补了国产轻型运动类航空动力的空白 —— 这一突破,解决了低空飞行器 “心脏” 国产化的关键问题 。

-

技术领先性 :2025 年研发投入占比超 5%,重点投向航空活塞发动机的轻量化、低油耗技术。其 200HP 以下航空活塞发动机国内市占率超 40%,油耗较传统产品降低 15%—— 这一优势,使其成为亿航智能 EH216-S、沃飞长空 AE200 等主流 eVTOL 的核心动力供应商。累计飞行时长突破 30 万小时,可靠性已达到国际同类产品水平 。

-

市场规模 :2025 年航空动力系统市场规模达 100 亿元,2026-2030 年 CAGR 达 30%。公司为亿航智能、沃飞长空等头部 eVTOL 企业提供动力总成,2025 年低空动力订单超 10 亿元,排产已至 2026 年第四季度 —— 随着 eVTOL 量产的爆发,公司的动力系统订单将迎来爆发式增长 。

-

盈利能力 :2025 年前三季度营收 96.39 亿元,同比增长 12.5%;归母净利润 7.58 亿元,同比增长 15.3%;毛利率 28.5%。公司的盈利优势主要来自于 “低成本 + 规模效应”—— 将摩托车发动机的精密制造工艺迁移至航空发动机,成本较进口产品低 30% 以上,同时随着订单规模的扩大,规模效应将进一步提升盈利水平。招商证券预计,公司 2026 年航空发动机业务营收占比将突破 25%,净利润将达 9.2 亿元,同比增长 21.4% 。

-

政策支持 :公司是国家高新技术企业,获得工信部“专精特新” 中小企业认定,专注于工业级无人机系统研发与服务。2025 年,公司低空业务新增订单超 5 亿元,其中应急安防、林草防火等新场景订单占比超 30%—— 这主要得益于国家对应急管理、生态保护的重视,以及低空经济政策的支持 。

-

技术领先性 :2025 年研发投入占比超 15%,重点投向无人机自主避障、AI 航测技术。其垂直起降固定翼无人机国内市场份额超 50%,核心产品覆盖 CW007 至 CW100 全系列(起飞重量 6.8-105 千克,航时 1-8 小时),累计获得专利 82 项、软件著作权 26 项。其核心技术优势在于 “垂直起降 + 固定翼” 的复合构型,既解决了固定翼无人机需要跑道的问题,又具备固定翼无人机长航时、大载重的优势 。

-

市场规模 :2025 年工业级无人机市场规模达 8320 亿元,2026-2030 年 CAGR 达 30%。公司产品已在电力巡检、测绘、应急救援等场景实现规模化应用,其中电力巡检领域的市场份额超 30%—— 随着工业级无人机在更多场景的渗透,公司的市场份额将进一步提升 。

-

盈利能力 :2025 年营收 6.21 亿元,同比增长 30.94%;归母净利润 0.11 亿元,扭亏为盈 —— 这主要得益于新场景订单的增长,以及规模效应的显现。第四季度单季净利润 0.3 亿元,同比增长 72.75%,盈利拐点显现。华创证券预计,公司 2026 年净利润将达 0.5 亿元,同比增长 354.5%,对应 PE 约 40 倍 。

-

政策支持 :公司是国内机载系统的核心供应商,获得国家产业基金注资,用于机载系统的研发和产业化。其低空业务占比超 15%,2025 年低空业务订单超 10 亿元 —— 这主要得益于 eVTOL、工业级无人机等领域的需求增长 。

-

技术领先性 :2025 年研发投入占比超 4%,重点投向飞控系统、航电系统的轻量化、智能化技术。其将歼 - 20 同款的四余度飞控技术应用于 eVTOL,解决了低空飞行器最核心的安全性问题。旗下 618 所研制的飞控计算机硬件实现 100% 国产,主控软件源代码自主率达 98.7%,系统级适航取证正在加速推进。此外,公司还发布了 “灵筹智算处理平台”,算力达 280TOPS,可满足低空飞行器的实时计算需求 。

-

市场规模 :2025 年机载系统市场规模达 1200 亿元,2026-2030 年 CAGR 达 12%。公司军用航电市占率 70%+、军机配套率 90%+—— 这一高市占率,为公司提供了稳定的业绩基础。同时,公司积极布局 eVTOL、工业级无人机等民用领域,已成为 28 家 eVTOL 企业的核心供应商 。

-

盈利能力 :2025 年营收 242.12 亿元,同比增长 1.39%;归母净利润 10.67 亿元,同比增长 2.56%;毛利率 22.3%。经营现金流净额由 2024 年的 - 19.89 亿元转正至 2.83 亿元,盈利质量显著改善 —— 这主要得益于公司对成本的控制,以及低空业务的贡献提升。银河证券预计,公司 2026 年净利润将达 11.2 亿元,同比增长 5.0%,对应 PE 约 58 倍 。

-

政策支持 :公司收购德国 Volocopter 核心资产,获得其 VoloCity 机型知识产权及全球首个城市空中交通(UAM)运营资质。2025 年,公司通航飞机业务订单同比增长超 40%,其中 eVTOL 相关订单金额超 20 亿元 —— 这主要得益于全球 eVTOL 市场的爆发,以及公司的全球化布局 。

-

技术领先性 :2025 年研发投入占比超 3%,重点投向 eVTOL 的轻量化、续航技术。其 “固定翼飞机 + eVTOL” 全产品矩阵,覆盖了从轻型运动飞机到载人 eVTOL 的全场景需求。Volocopter 的 VoloCity 机型已在欧洲完成 1000 架次以上的试飞,适航取证进度处于全球领先水平 —— 这一技术积累,将加速公司 eVTOL 的国产化进程 。

-

市场规模 :2025 年 eVTOL 关联产业市场规模达 2000 亿元,2026-2030 年 CAGR 达 40%。公司通航飞机业务占比 19.8%,收入 14.38 亿元,同比增长 86.4%—— 随着 eVTOL 的量产,公司的市场份额将进一步提升。此外,公司还积极布局全球市场,已获得欧洲 EASA 的适航认证,为其产品的全球化销售提供了保障 。

-

盈利能力 :2025 年通航飞机业务收入 14.38 亿元,同比增长 86.4%;eVTOL 相关订单金额超 20 亿元。多家公募基金合计持股比例超 25%,北向资金持股比例 8.7%—— 机构的高度关注,显示了公司的长期价值。招商证券预计,公司 2026 年通航业务占比将突破 30%,净利润将达 12.5 亿元,同比增长 35.0% 。

-

核心资产(50%-60% 仓位) :中信海直、中直股份。这类标的具备强护城河(稀缺资质、全谱系制造能力),业绩确定性高,适合风险厌恶型投资者长期持有。其中,中信海直是低空运营的核心载体,直接受益于场景规模化;中直股份是低空装备的核心供应商,受益于政策驱动的装备需求。两者的业绩稳定性,可作为组合的“压舱石”。

-

成长先锋(20%-30% 仓位) :宗申动力、纵横股份。这类标的受益于细分赛道的爆发式增长,业绩弹性显著,适合风险偏好型投资者中期布局。其中,宗申动力是 eVTOL 产业链的核心供应商,受益于 eVTOL 量产的订单爆发;纵横股份是工业级无人机龙头,受益于新兴场景的渗透率提升。两者的高增速,可提升组合的收益弹性。

-

潜力标的(10%-20% 仓位) :中航机载、万丰奥威。这类标的具备长期技术壁垒,但短期业绩弹性有限,适合具备耐心的投资者长期布局。其中,中航机载是机载系统的核心平台,受益于低空智联的需求增长;万丰奥威是 eVTOL 整机龙头,受益于全球化布局的红利。两者的长期成长空间,可作为组合的 “长期收益来源”。

-

政策风险 :空域开放进度不及预期—— 例如,部分地区的空域审批效率未达到新《民用航空法》的要求,导致飞行器的运营成本上升;适航认证标准收紧 —— 例如,民航局对 eVTOL 的适航认证标准进行调整,导致取证周期延长;区域试点补贴退坡 —— 例如,部分试点城市的补贴政策到期后未延续,导致企业的盈利水平下降。这些政策风险,可能导致行业增速低于预期 。

-

技术风险 :核心零部件(如高能量密度电池、高精度传感器)的国产化率虽已超 90%,但部分高端产品的可靠性仍需验证 —— 例如,eVTOL 的电池续航里程仍无法满足长距离通勤的需求;eVTOL 适航取证进度可能不及预期 —— 例如,峰飞航空的 V2000CG “凯瑞鸥” 吨级载货 eVTOL 已获得适航三证,但载人 eVTOL 的取证进度可能延迟;工业级无人机的自主避障技术在复杂环境下的可靠性仍需提升 —— 例如,在城市高楼、山区等复杂环境下,无人机的避障能力仍存在不足。这些技术风险,可能导致产品商业化进程延迟 。

-

市场风险 :低空经济的市场竞争加剧—— 例如,无人机领域的新进入者增多,导致产品价格下降;市场规模增速低于预期 —— 例如,低空物流的订单增长不及预期,导致行业增速放缓;订单落地进度不及预期 —— 例如,部分企业的 eVTOL 订单仍以意向订单为主,实际交付量较低。这些市场风险,可能导致企业的盈利水平下降 。

-

财务风险 :部分标的的应收账款增速高于营业收入增速—— 例如,纵横股份的应收账款增速达 75.1%,而营收增速仅为 30.94%,导致现金流压力增大;资产负债率过高 —— 例如,部分企业的资产负债率超过 60%,导致财务风险上升;研发投入过大 —— 例如,部分企业的研发投入占比超 20%,但短期未转化为盈利,导致业绩压力增大。这些财务风险,可能导致企业的经营状况恶化 。

-

安全风险 :低空飞行器的安全事故—— 例如,无人机、eVTOL 发生坠毁、碰撞等事故,导致人员伤亡或财产损失;数据安全风险 —— 例如,低空智联网络的信息被泄露,导致飞行器的运营安全受到威胁。这些安全风险,可能导致企业的声誉受损,甚至被监管部门处罚 。

评论