【国投证券金属】周报:市场风偏修复,重视稀土的配置

投资要点

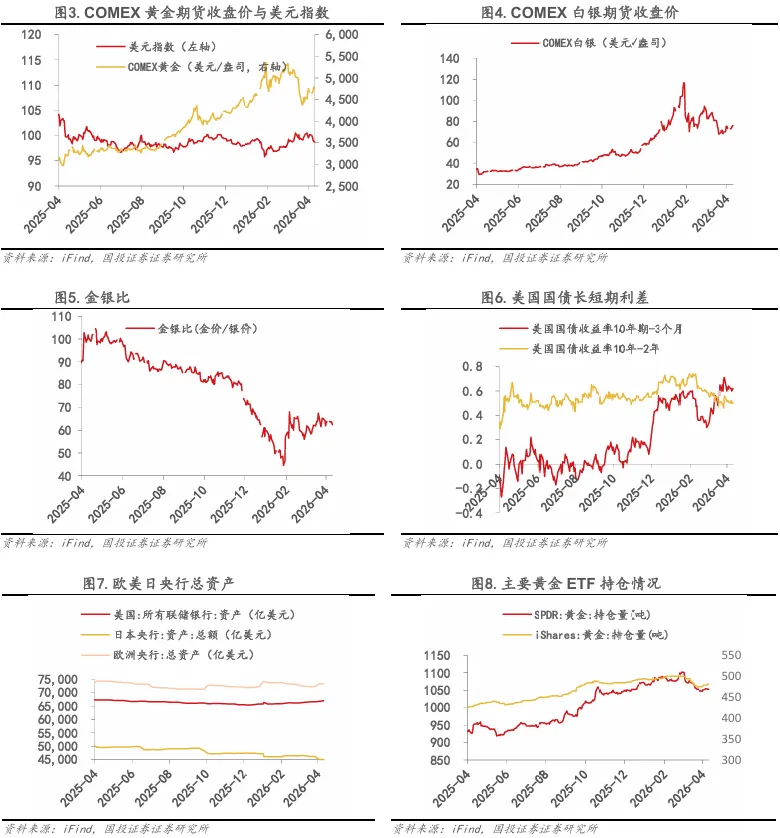

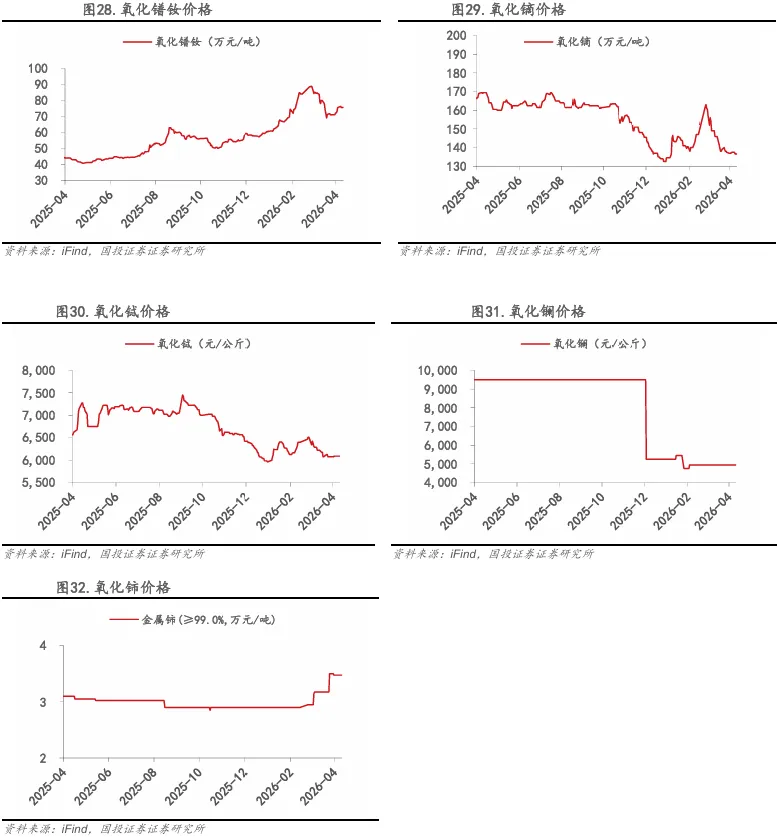

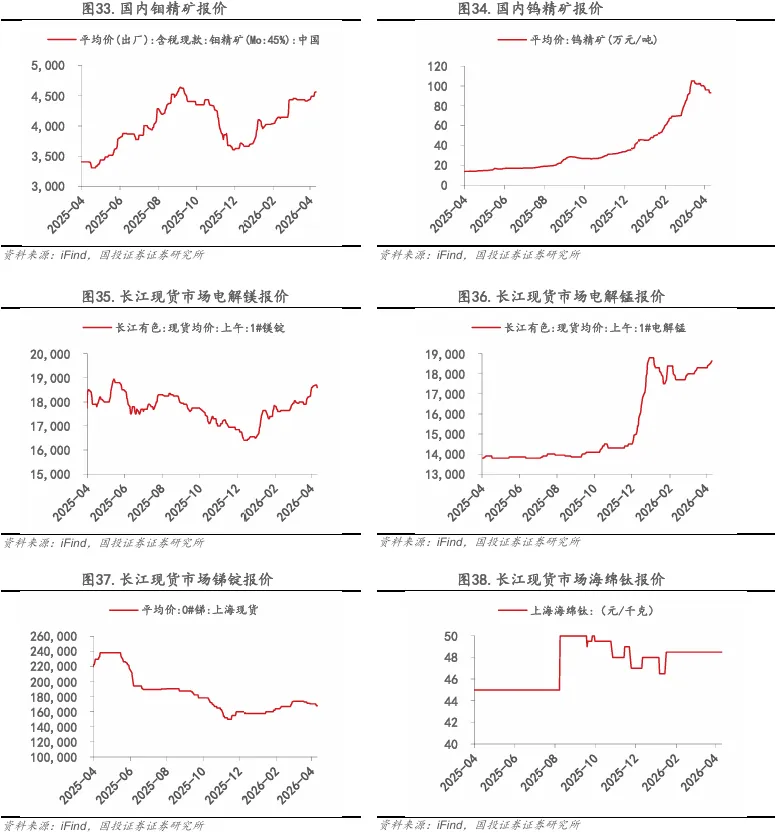

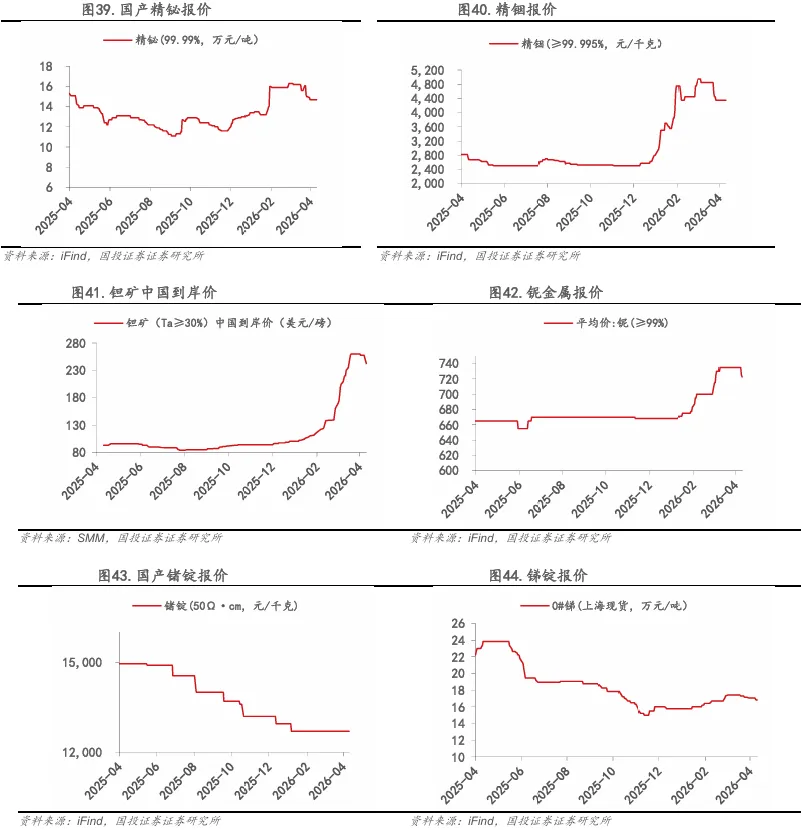

美伊阶段性停火,进入谈判阶段,期间仍有不确定性,但市场预期已开始修复,风险偏好回升。美国周五公布完CPI等数据后,市场计价年内降息预期提升,利好贵金属和工业金属。原油的中枢价格或已被抬升,可能会二次催化新能源需求超预期上涨。重视新能源需求占比高的稀土与锂、战略金属(钨、钽)和黄金的结构性行情。此外,包钢股份大幅上调2026年第二季度稀土精矿价格,环比增长约45%,绝对值创历史新高,根据目前稀土的供需,未来镨钕价格有望上涨。我们持续看好金银稀土(包括氧化钇)钨铜铝钼锑锗镓钽铌铀锡铼等金属。

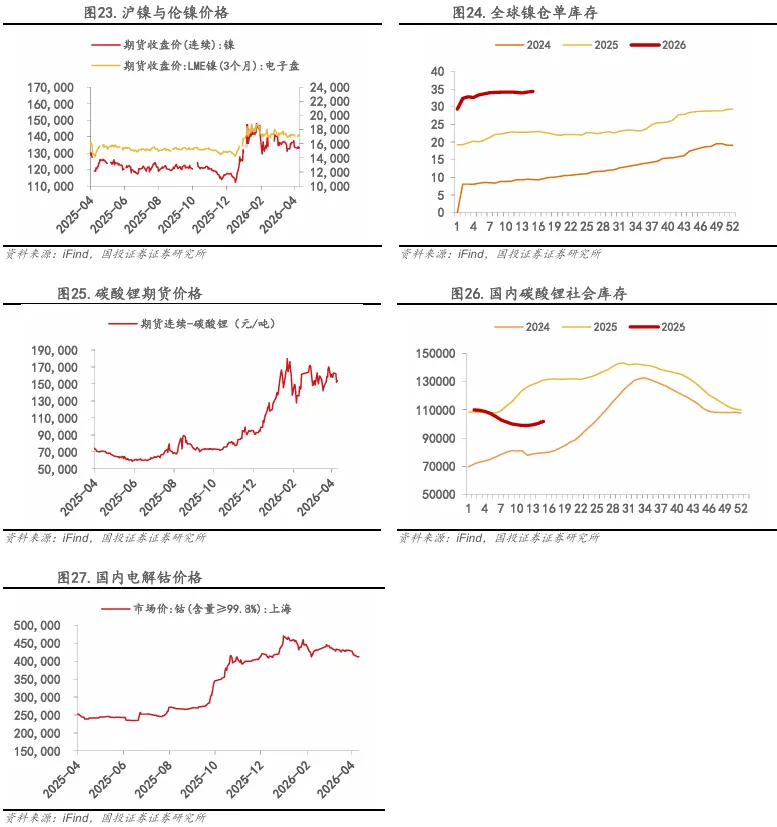

锂:本周碳酸锂期货主力合约153900元/吨,环比上周-2.5%。供应端海外锂矿供应受津巴布韦锂产品出口限制扰动持续,锂矿可流通量级持续偏紧,市场对后续供应仍存在担忧。需求侧,中长期我们仍持续看好全年储能电池需求大增+动力电池稳增。此外,考虑到油价中枢上移,新能源需求可能被上修,利好锂矿产业链。看好26年碳酸锂中枢价格持续走高。

■具体推荐标的请详询国投证券金属团队

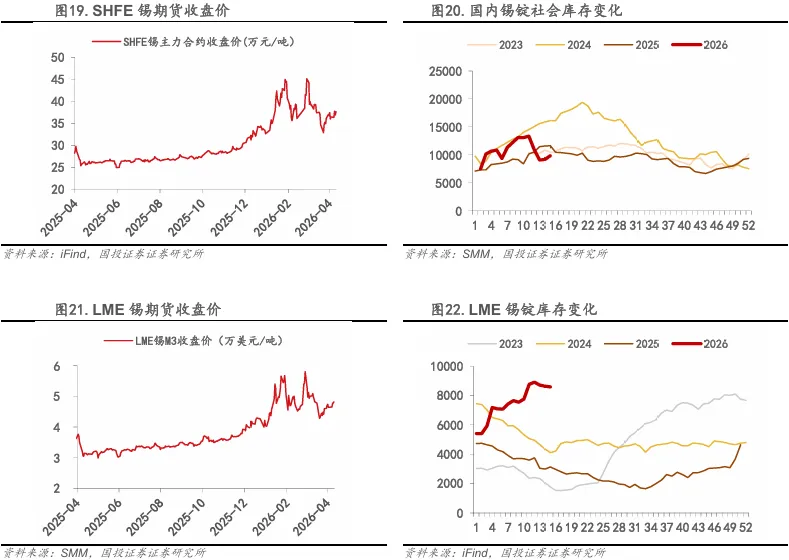

1.周内交易数据复盘

2.周度行业变化

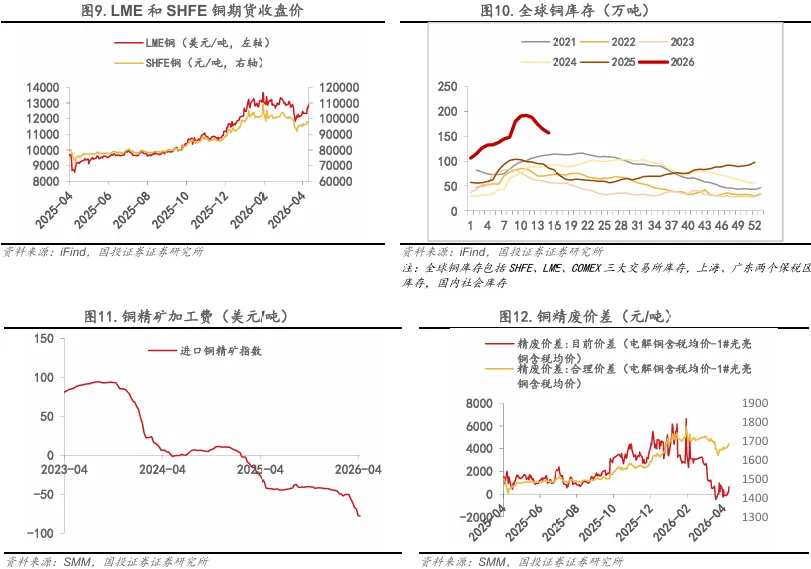

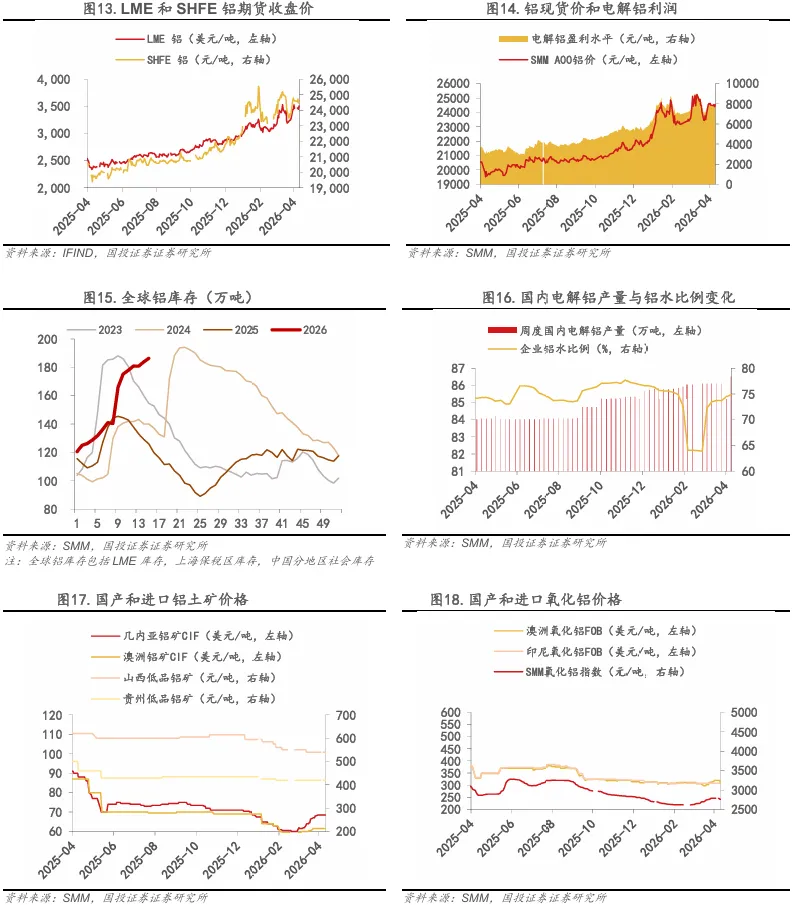

2.2.1.铜

2.4.1.稀土

文章来源

本报告摘自国投证券2026年4月12日已发布的《市场风偏修复,重视稀土的配置》

分析师:贾宏坤 SAC执业证书编号:S1450525060005

分析师:周古玥 SAC执业证书编号:S1450525050003

风险提示

宏观政策扰动,原材料价格扰动,需求不及预期,资金情绪不稳定等。

免责声明

本报告署名分析师声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉尽责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法专业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。

//

国投证券股份有限公司(以下简称“本公司”)经中国证券监督管理委员会核准,取得证券投资咨询业务许可。本公司及其投资咨询人员可以为证券投资人或客户提供证券投资分析、预测或者建议等直接或间接的有偿咨询服务。发布证券研究报告,是证券投资咨询业务的一种基本形式,本公司可以对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向本公司的客户发布

//

本订阅号为国投证券有色钢铁团队的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

未经本信息作者及其所在单位事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。

//

本报告仅供国投证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“国投证券股份有限公司证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。

本报告的估值结果和分析结论是基于所预定的假设,并采用适当的估值方法和模型得出的,由于假设、估值方法和模型均存在一定的局限性,估值结果和分析结论也存在局限性,请谨慎使用。

国投证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

评论