基金市场周报:油价冲击推高通胀数据

【经济与政策面回顾】

【市场回顾】

1)本周央行公开市场全口径净回笼6705亿元。

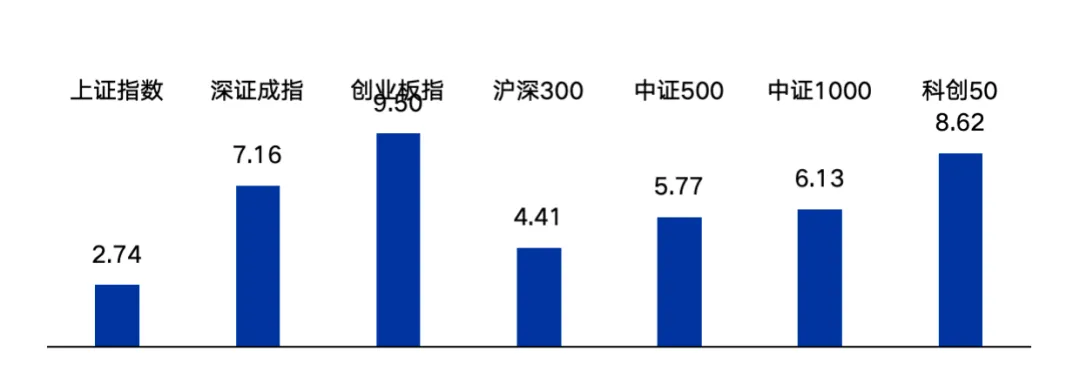

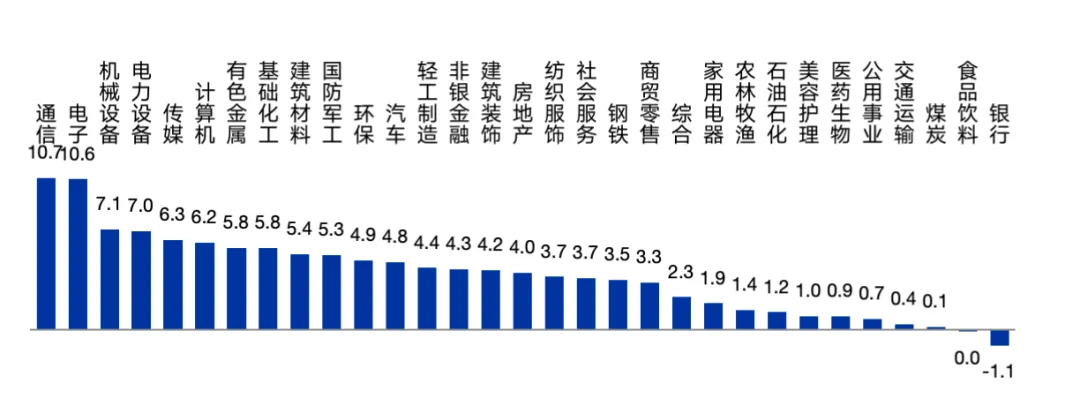

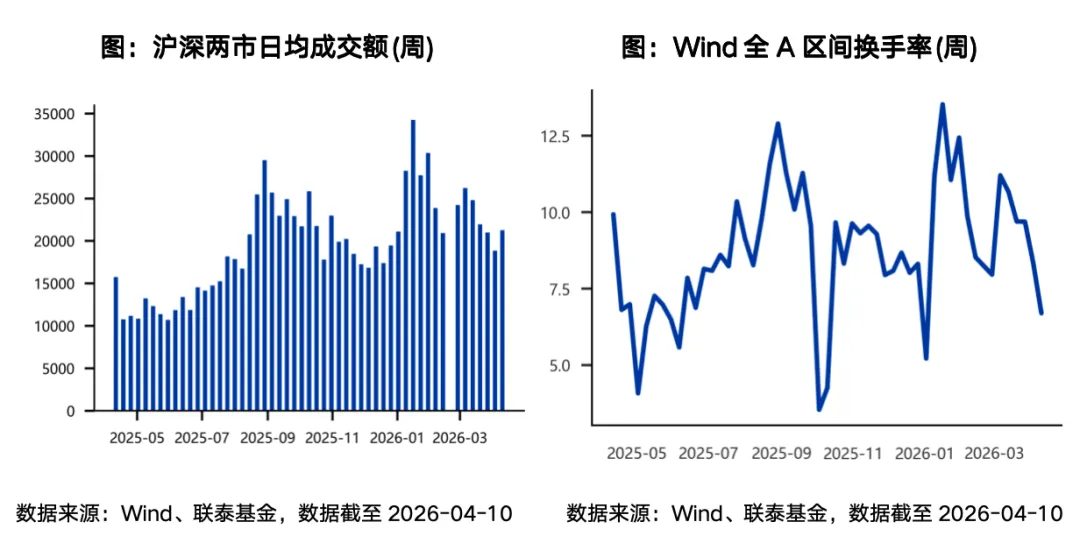

2)上证综指报收3986.22点,与上周相比上涨2.74%,创业板指与上周相比上涨9.50%,沪深300与上周相比上涨4.41%,中证500与上周相比上涨5.77%,科创50与上周相比上涨8.62%。本周行业多数上涨,申万一级31个行业中29个行业上涨。其中,通信(10.7%)、电子(10.6%)、机械设备(7.1%)等行业表现较好;而银行(-1.1%)、食品饮料(0.0%)、煤炭(0.1%)等行业表现较差。本周交投活跃度转为上升。沪深两市日均成交额21264.36亿元,相较上周上升12.86%;Wind全A区间换手率为6.70%,较上一周的8.35%下降。

3)本周全球主要市场指数整体上涨。其中,美股三大股指整体上涨,纳斯达克100、标普500、道琼斯工业指数分别上涨4.45%、上涨3.56%、上涨3.04%。

【基金市场情况】1)由于本周A股市场整体上涨,主动股混基金全周上涨4.93%,指数股基上涨4.87%;债券基金本周上涨0.27%;本周海外市场整体上涨,QDII基金全周上涨2.63%。

2)本周货币市场基金整体收益率小幅下行,本周货币市场基金平均七日年化收益率为1.1508%,较上周下行3.66BP;七日年化中位数为1.1550%。

3)本周新成立基金17只,合计规模88.60亿元。其中股票型基金成立数量最多,有7只产品成立。所有成立的产品中,首募规模最大的基金是易方达恒安稳健6个月持有A混合债券型二级基金,募集规模为23.06亿元。

经济与政策面回顾

1.1 PPI同比转正

3月CPI同比增长1.0%,前值1.3%,预期1.3%;核心CPI同比增长1.1%,前值1.8%;PPI同比增长0.5%,前值-0.9%,预期0.5%。

CPI方面,国际油价上行对CPI同比形成支撑,但在成品油价格调控、春节后消费需求季节性回落、食品价格涨幅收窄等因素的对冲下,通胀上行整体偏温和,受春节错位效应影响,2月CPI同比读数偏高,3月CPI同比涨幅虽小幅回落,但仍处于近年同期较高水平;3月核心CPI同比上涨1.1%,涨幅较上月回落0.7%,春节假期结束后,服务及商品消费需求季节性走弱,家电、衣着、旅游等CPI分项同比涨幅有所收窄,不过仍维持上行态势,居民消费需求展现出一定韧性;PPI方面,3月PPI同比从上月-0.9%回升至0.5%,结束连续41个月的同比负增长,本轮PPI同比转正,主要受国际输入性因素带动,推动国内相关行业价格上涨或降幅收窄。

往后看,中东局势演变或将成为影响年内通胀走势的核心变量,需重点关注后续中东局势进展,若国际油价维持高位运行,PPI有望延续回升态势。

1.2 美国3月就业有所回暖

美国3月CPI同比增长3.3%,前值2.4%,预期3.4%;核心CPI同比增长2.6%,前值2.5%,预期2.7%;CPI环比增长0.9%,前值0.3%,预期0.9%;核心CPI环比增长0.2%,前值0.2%,预期0.3%;整体来看,受美伊冲突持续升级、国际油价走高影响,3月美国CPI同环比均显著上行,整体表现基本符合市场预期;当月美国汽油零售价格大幅攀升,推动能源分项CPI环比增速扩大10.24%至10.87%,对整体CPI环比的拉动约0.7%,几乎贡献了本期CPI环比的全部涨幅。

鉴于市场已充分计价油价上行带来的通胀冲击,数据公布后各类资产波动有限,降息预期基本维持在2027年9月;往后看,中东局势演变及其对油价与通胀预期的传导效应,仍是影响美国通胀走势与美联储货币政策路径的关键,当前美伊双方在核心诉求上仍存在较大分歧,油价高位运行的格局大概率延续。

流动性观察

2.1 OMO动态

本周央行公开市场共进行了35亿元7天期逆回购和8000亿元3个月买断式逆回购,累计有3040亿元7天期逆回购、700亿元21天国库现金定存和11000亿元3个月买断式逆回购到期。本周央行公开市场全口径净回笼6705亿元。

表:本周央行公开市场操作

数据来源:Wind、联泰基金,数据截至 2026-04-10

2.2 资金利率

银行间不同期限资金利率整体下午。截至本周,银行间质押式回购利率方面,R001较上周下行0.23BP;R007上行0.60BP;R014下行0.30BP存款类质押式回购利率方面,DR001下行0.83BP;DR007下行1.39BP;DR014下行3.59BP。

SHIBOR隔夜和7天利率整体下行。截至本周,SHIBOR隔夜较上周下行1.60BP;7天期SHIBOR较上周下行1.90BP;1月期SHIBOR收于1.4615%,较上周下行1.75BP;3月期SHIBOR收于1.4715%,较上周下行2.15BP。

表:货币市场利率

数据来源:Wind、联泰基金,数据截至 2026-04-10

市场回顾

3.1 A股市场

上证综指报收3986.22点,与上周相比上涨2.74%,创业板指与上周相比上涨9.50%,沪深300与上周相比上涨4.41%,中证500与上周相比上涨5.77%,科创50与上周相比上涨8.62%。

图:本周主要A股指数表现(%)

数据来源:Wind、联泰基金,数据截至 2026-04-10

行业方面,本周行业多数上涨,申万一级31个行业中29个行业上涨。其中,通信(10.7%)、电子(10.6%)、机械设备(7.1%)等行业表现较好;而银行(-1.1%)、食品饮料(0.0%)、煤炭(0.1%)等行业表现较差。

图:本周申万一级行业涨跌幅(%)

数据来源:Wind、联泰基金,数据截至 2026-04-10

成交方面,本周交投活跃度转为上升。沪深两市日均成交额21264.36亿元,相较上周上升12.86%;Wind全A区间换手率为6.70%,较上一周的8.35%下降。

数据来源:Wind、联泰基金,数据截至 2026-04-10

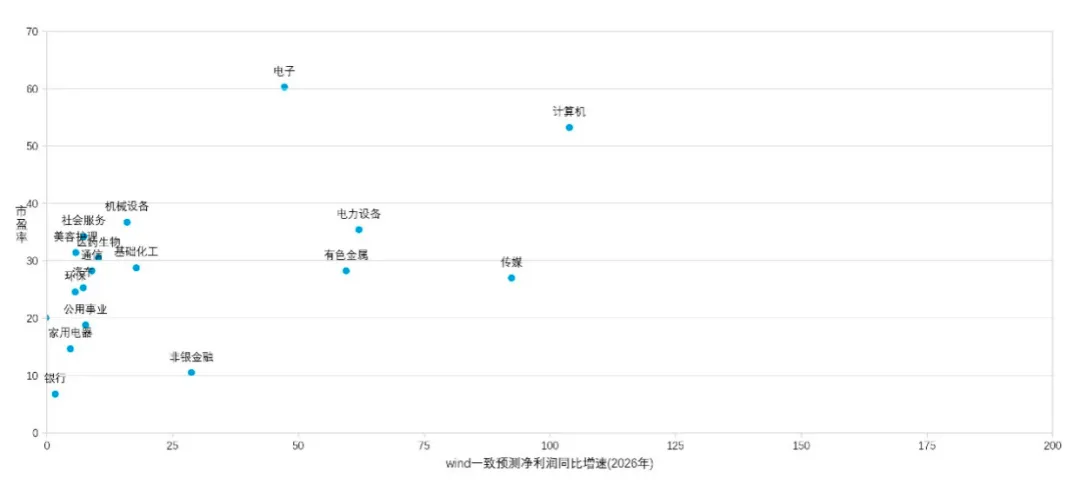

估值水平方面,截至本周五,上证综指、沪深300、中证500、创业板指的PE(TTM)分别为14.61倍、13.53倍、29.28倍、39.17倍,处于近10年以来的97.78%、85.34%、87.69%、48.76%分位数水平。上证综指、沪深300、中证500、创业板指的PB(LF)分别为1.49倍、1.45倍、2.47倍、5.66倍, 处于近10年以来的60.71%、47.86%、80.64%、67.63%分位数水平。

图:主要市场指数动态估值及历史分位数

数据来源:Wind、联泰基金,数据截至 2026-04-10

图:申万一级行业动态估值

数据来源:Wind、联泰基金,数据截至 2026-04-10

3.2 全球市场

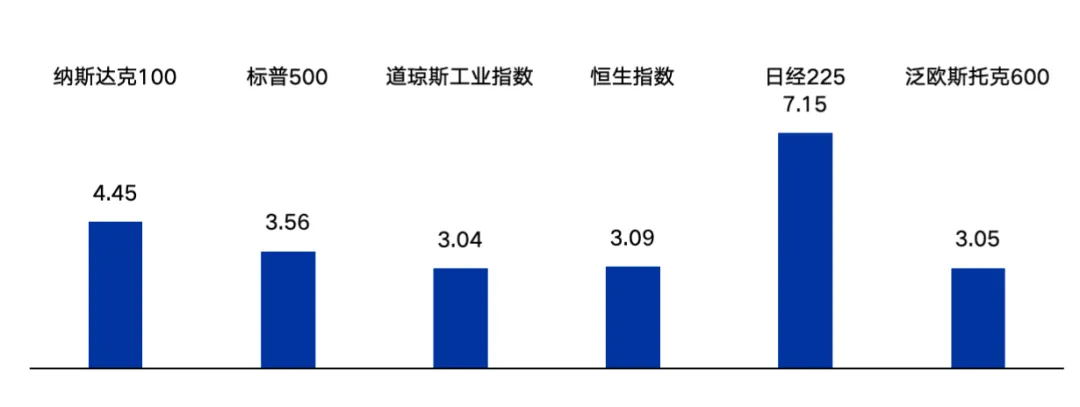

本周全球主要市场指数整体上涨。其中,美股三大股指整体上涨,纳斯达克100、标普500、道琼斯工业指数分别上涨4.45%、上涨3.56%、上涨3.04%。其他主要海外市场中,泛欧斯托克600上涨3.05%,日经指数上涨7.15%。港股方面,恒生指数全周上涨3.09%。

图:本周全球主要市场涨跌幅(%)

数据来源:Wind、联泰基金,数据截至 2026-04-10

基金市场情况

4.1 整体情况

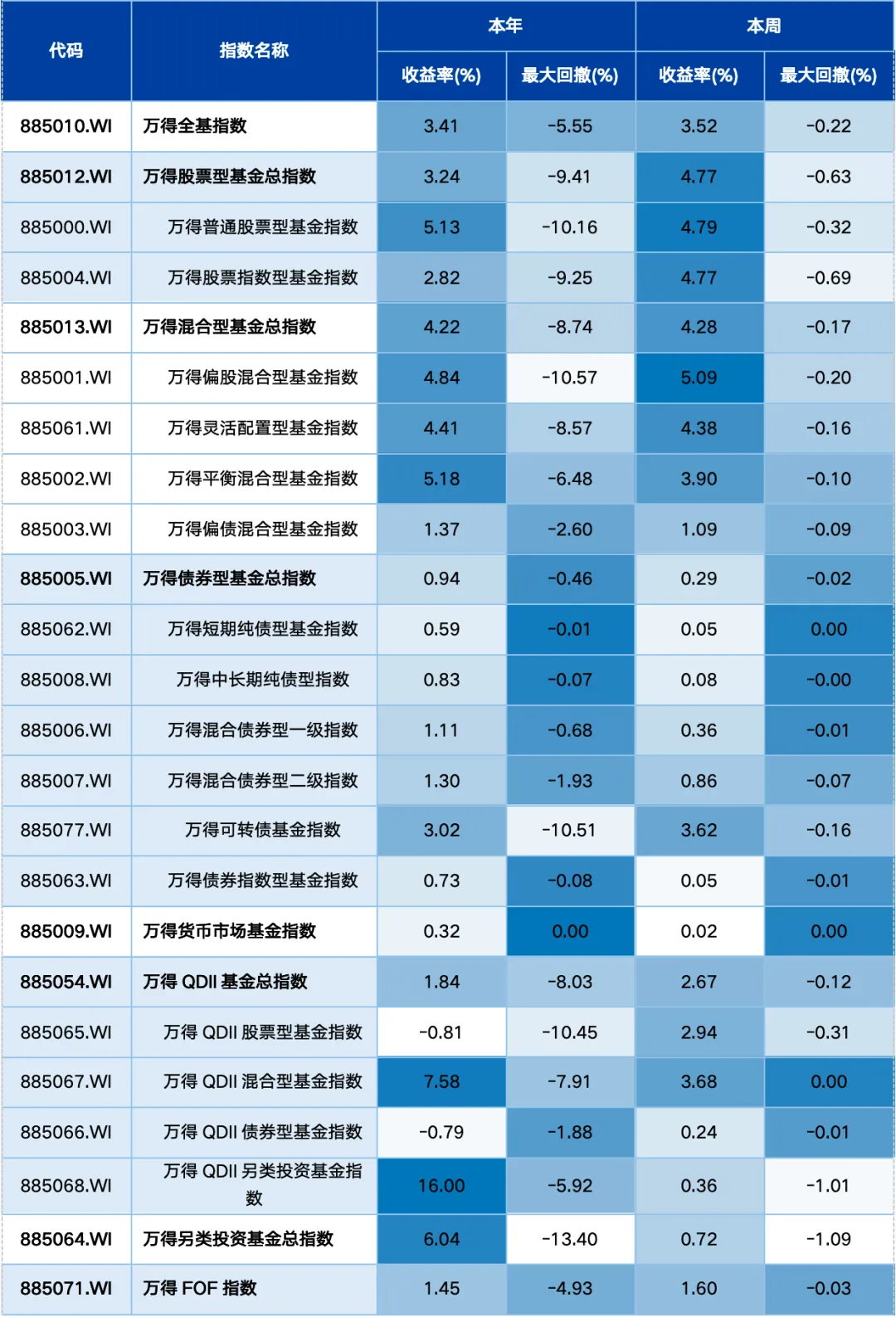

由于本周A股市场整体上涨,主动股混基金全周上涨4.93%,指数股基上涨4.87%;债券基金本周上涨0.27%;本周海外市场整体上涨,QDII基金全周上涨2.63%。

图:本周基金市场涨跌幅(%)

数据来源:Wind、联泰基金,数据截至 2026-04-10

4.2 基金涨幅榜

本周主动股混基金平均上涨4.93%,96%的产品实现上涨。其中,投资XXXX等主题的基金表现较好,信澳汇智优选一年持有A、信澳匠心臻选两年持有、信澳转型创新A分别上涨16.44%、16.34%、16.23%。

表:本周权益类基金涨幅榜

数据来源:Wind、联泰基金,数据截至 2026-04-10

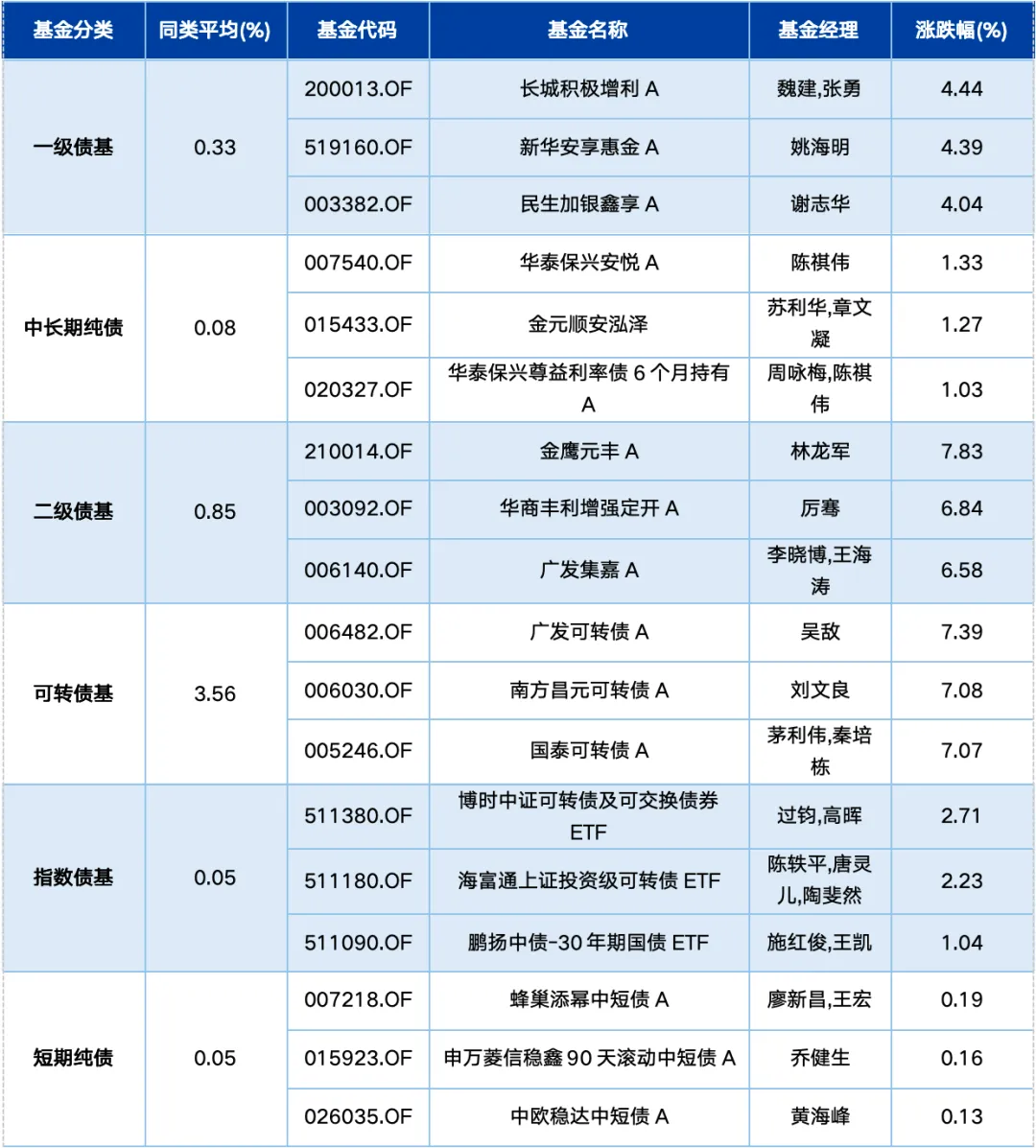

本周债券基金平均上涨0.27%,有94%的产品收益为正。分类来看,短期纯债基金平均上涨0.05%,中长期纯债基金平均上涨0.08%,一级债基平均上涨0.33%,二级债基平均上涨0.85%,可转债基平均上涨3.56%,指数债基平均上涨0.05%。

表:本周债券型基金涨幅榜

数据来源:Wind、联泰基金,数据截至 2026-04-10

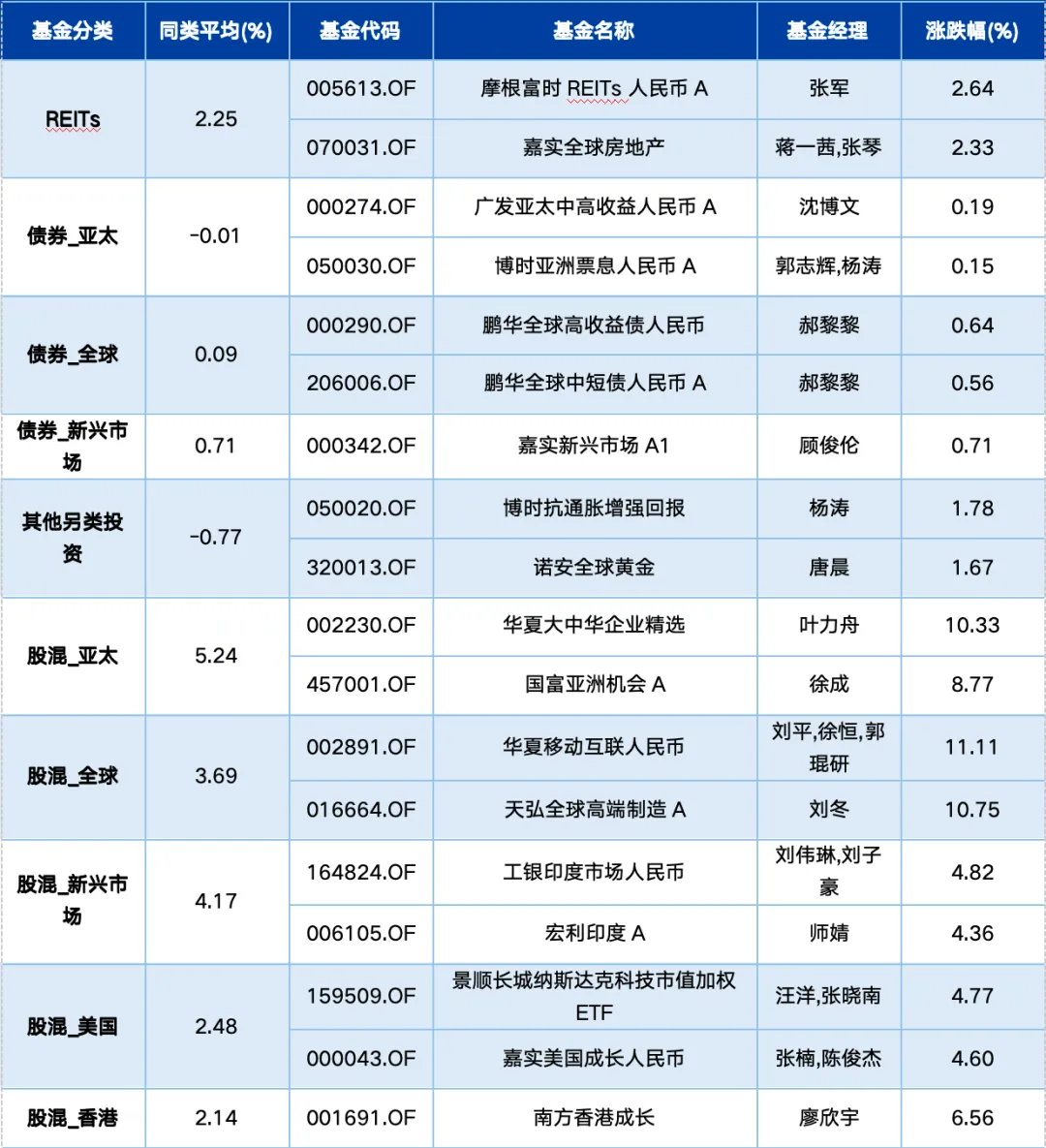

本周一至本周四,QDII基金平均上涨2.63%,84%的产品实现上涨。分类来看,股混QDII中,投资亚太的股混QDII表现最佳,平均上涨5.24%,投资香港的表现最差,平均上涨2.14%。债券QDII中,投资新兴市场的债券QDII表现相对较好,平均上涨0.71%。另类投资QDII中,投资REITs的QDII产品平均上涨2.25%,而投资其他另类投资的QDII产品本周平均下跌0.77%。

表:本周QDII型基金涨幅榜

数据来源:Wind、联泰基金,数据截至 2026-04-09

货币基金概览与精选

5.1 货币基金整体表现

本周货币市场基金整体收益率小幅下行,本周货币市场基金平均七日年化收益率为1.1508%,较上周下行3.66BP;七日年化中位数为1.1550%。

5.2 本期货币基金精选

图表:一周货币基金精选

数据来源:Wind、联泰基金,数据截至 2026-04-10

新发基金

本周新成立基金17只,合计规模88.60亿元。其中股票型基金成立数量最多,有7只产品成立。所有成立的产品中,首募规模最大的基金是易方达恒安稳健6个月持有A混合债券型二级基金,募集规模为23.06亿元。

表:本期新成立基金情况

数据来源:Wind、联泰基金,数据截至 2026-04-10

市场有风险,投资需谨慎。本报告所载的信息、材料、结论或者意见,在任何情况下,不构成对任何人的投资建议,本公司不对任何人因使用本报告中的任何内容所引致的任何损失承担任何责任。

本公众号的原创文章相关知识产权归联泰基金所有,未经允许,不能对原文进行有悖原意的引用、删节和修改。如欲引用或转载本文内容,务必联络联泰金融产品研究中心并获得许可,并需注明出处为联泰金融产品研究中心。

评论