市场回暖?一周财经精选4.6-4.12

一、本周主要资产行情变化

本周A股市场整体呈现强势反弹态势。截至周五收盘,上证指数累计上涨2.73%,深证成指累计上涨7.16%,创业板指更是录得9.5%的显著涨幅。宽基指数方面,沪深300指数本周累计上涨4.41%,中证1000指数也表现不俗,累计上涨4.92%。市场普涨格局明显,投资者情绪积极。

从板块表现来看,科技成长类板块成为本周市场上涨的主要驱动力。其中,电力设备、电子和通信板块领涨市场。此外,电池、玻璃光纤和能源金属等板块也涨幅居前,显示出市场对新兴产业和高科技领域的持续关注。非银金融板块亦表现活跃,为市场提供了积极支撑。

随着美伊战争反复折腾,市场已经对此现象变得麻木。进而逐步回归到基本面本身。本周随着年报陆续披露,位于高景气的通信板块,金融板块都大幅上涨,带动指数绝地反击。沪深300已经突破短期趋势线。近期已经不宜继续看空,即便不看多,也不能有空头头寸了。

本周全A日均成交额2.14万亿,与上周1.89万亿的水平相比有所下降。市场已经连续五周日均成交额下降,周四、周五连续跌破2万亿关口,本周最高日成交额也仅摸到2万亿关口。显示了当前市场逐步冷却的状态。

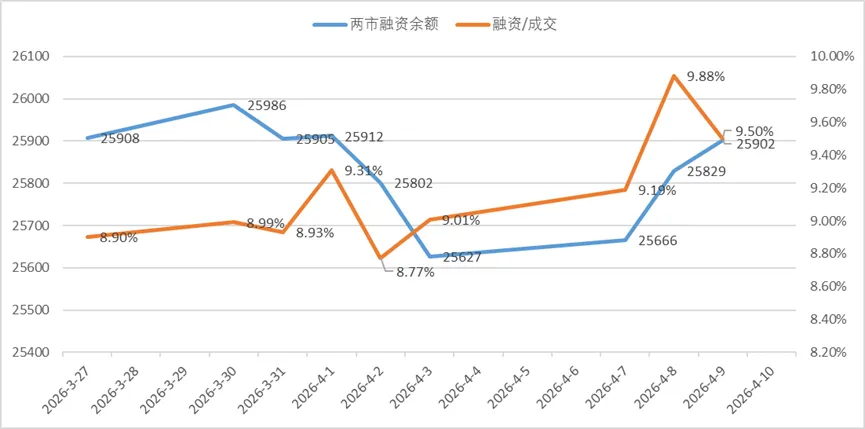

从融资余额维度看,上周五到本周四累计融资买入额累计100亿。与上周-186亿的融资买入额相比回落幅度大幅回升。截至4.9日,两市融资余额为2.59万亿。本周融资买入额/全市场成交额这个指标徘徊在9.1%~9.5%之间,属于正常市场情绪。

本周港股市场整体呈现积极态势,恒生指数收报25,893.54点,周涨幅达3.09%。恒生科技指数表现尤为强劲,收于4,860.26点,周涨幅录得3.87%,显示科技板块在本周受到资金的显著青睐,市场情绪积极。

板块表现方面,半导体和券商股成为本周亮点,特别是半导体板块在周五出现集体爆发式上涨。光纤、CPO等细分科技领域也表现活跃。尽管周初部分房地产及大型互联网股有所调整,但整体市场流动性增强,并受到A股市场上涨的积极带动。

大宗方面,贵金属继续反弹。原油在特朗普怂了以后大幅回落,焦煤也跟着跌落。原油目前仍然是深受美伊局势左右的品种,这一点和股市还是略有区别。

本周市场用一句诗形容:“暮春三月,江南草长。杂花生树,群莺乱飞。”

二、国内外重要信息

1.美伊谈判未达成协议

4月12日,美国副总统万斯召开新闻发布会。万斯表示,在巴基斯坦伊斯兰堡举行的美国与伊朗谈判未能达成协议,双方分歧依然明显。谈判破裂将使当前脆弱停火面临更大不确定性,地区局势及全球能源市场或再度承压。

2.3月PPI同比上涨

3月份,春节长假后消费需求季节性回落,我国CPI环比下降0.7%,同比上涨1%,核心CPI同比上涨1.1%。PPI环比上涨1%,已连续6个月上涨,为48个月以来最大涨幅;同比上涨0.5%,为连续下降41个月后首次上涨。

3.3月央行增持黄金

国家外汇局数据显示,截至3月末,我国外汇储备规模为33421亿美元,较2月末下降857亿美元,降幅为2.5%。3月末黄金储备规模为7438万盎司,环比增加16万盎司,为连续第17个月增加。

4.香港颁发稳定币牌照

香港金管局发出首批稳定币发行人牌照,碇点金融科技有限公司(由渣打香港、香港电讯及安拟集团联合组建)及香港上海汇丰银行有限公司成为首批获牌机构。根据规划,两家持牌机构初期均将发行港元稳定币,用于跨境支付、代币化资产交易等场景。香港金管局总裁余伟文表示,未来再发稳定币牌照门槛较高,整体数量也会很有限。

5.研报观点:红利风格宏观择时与内部轮动策略

浙商证券观点:

从资产定价角度理解红利投资,避免从股息率“刻舟求剑”。

(1)定性:“收益-景气”框架看红利投资

股息率的高低与红利超额收益并不直接挂钩,我们建议切勿仅依赖股息率来指导红利投资,而是从资产定价角度入手。我们创建“收益-景气”框架来识别红利占优的阶段特征:当投资相对回报率下降叠加经济景气下行时,红利因其稳健高股息而更具吸引力、跑赢市场的概率也更大。

定量:红利风格宏观友好度评分指标可作为红利超额的有效择时指标。基于宏观友好度评分体系,可以通过“红利≈金融+稳定-成长”的思路来构建描绘红利超额中期趋势的适配指标“红利风格宏观友好度”。2016-2025年,领先3个月的红利风格宏观友好度指标与红利超额收益率相关性超过0.62,可作为红利超额中期趋势的参考指标。

(2)红利风格内部如何轮动

金融、稳定、能源、消费四类红利风格轮动。在红利风格宏观友好度指标基础之上,结合金融/稳定/周期/消费风格的各自属性,可分别构建出适配四类红利风格的宏观指标。2016-2025年,金融红利风格宏观友好度与金融红利相对万得全A的超额收益相关性接近0.74,周期、稳定风格的相关性分别为0.61、0.65。

(3)四类红利风格占优环境分别有何特征

(1)2019-2020年,消费红利主要受益于食品饮料行业的“戴维斯双击”+外资大规模流入+公募基金飞速发展。(2)2021-2023年,能源红利受益于能源供需错配+俄乌冲突推高能源价格。(3)2024年,金融红利受益于宏观弱复苏推升避险需求+高股息低估值+银行板块风险评价明显改善。(4)2018年,公用红利受益于市场偏弱背景下防御性价值凸显+稳增长政策升温带动基建投资回暖。

评论