本周市场复盘(20260407-0412)

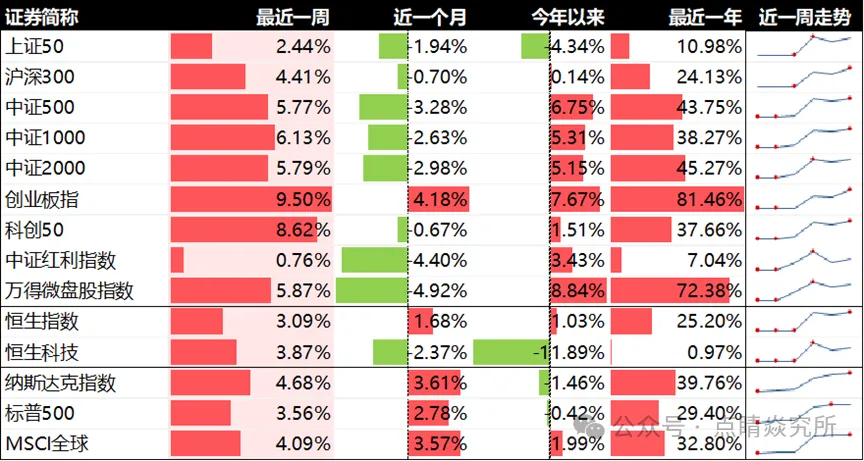

沪深300指数:+4.41%

中证500指数:+5.77%

中证1000指数:+6.13%

中证2000指数:+5.7%

上证50指数:+2.44%

科创50指数:+8.62%【新高】

北证50指数:+4.22%

微盘股指数:+4.88%

中证红利指数:+0.76%

恒生科技指数:+3.87%

沪深京三市日均成交金额2.1万亿

二、私募各策略表现分析

1. 股票策略:绝对收益预计为正,超额收益分化

1)量化多头策略:

本周主要指数呈现明显的"V型"走势,创业板受利好大涨,创历史新高,成交额放量,两市近90%股票上涨。整周大部分股票的涨跌幅在2%到6%区间,释放的成交量更多聚集在300和500成分股(光,周五证券等),两融余额反弹,量价齐升,时序、截面波动率上升,交易情绪明显改善,对高频超额相对友好。

量选业绩:翰荣:平层+5.98,杠杆+8.53,宽辅:平层5.82%,杠杆8.25%,玄信:平层+5.99,杠杆+7.63,罗维平层+7.14,半鞅平层+6.76

2)主观多头策略:

本周涨多跌少但各自涨幅分化较大。光通信领涨(易中天新高),银行、食品饮料和煤炭板块领跌,周五证券板块拉指数盘中突破4000点,在风险偏好迅速提振背景下,结合一季报预告披露,机构资金流入更多,且更多集中在质优龙头公司。

2. 市场中性:

本周贴水走阔,截至周五,IF2606、IC2606、IM2606的年化贴水分别8.04%,8.83%和13.28%。中性产品表现分化。当前对冲成本较高,难以新开仓

3、cta:

三、新闻以及市场展望

1、本周新闻:

1)周五盘后,创业板来了一堆利好:监管发布《关于深化创业板改革 更好服务新质生产力发展的意见》,增设创业板第四套上市标准,重点支持尚未盈利但具备核心技术、成长性强的创新创业企业,特别是生物医药、高端装备、人工智能等“十五五”重点领域企业。

2)周末,美国副总统万斯在伊斯兰堡召开新闻发布会,美伊谈判未达成协议【双方都觉得自己是“战胜国”,谈判方案南辕北辙(海峡之争-铀浓缩-黎巴嫩停火等),第一次谈判失败也算是预期内】

3)稳定币:汇丰银行、渣打系碇点金融获香港首批稳定币牌照 预计年中分阶段推出

4)机器人:2026人形机器人半程马拉松完成全流程全要素测试活动,宇树机器人跑出 10m/s 刷新世界纪录,逼近博尔特速度极限

5)美股光通信龙头Lumentum:2028年产能面临售罄 本轮周期至少持续5年【站在光里,不要光站在那里】

2、市场观点:

本周市场呈“V型反转”,情绪快速修复驱动指数普涨,但目前缺乏指数上攻动能,叠加周末美伊谈判失败,尽管市场预期内,也难免造成权益资产的冲击,依旧需要仓位控制。

下周初,受周末谈判影响,可能趋弱。强势板块仍旧围绕光cpo-pcb-液冷等机构抱团绩优股,以及关注锂电-电力设备等中期趋势板块,等待恒科流动性恢复orz

评论