【双周市场及行业观察】0330-0410

01

周度市场回顾

近两周,全球股指普遍收涨,A股市场继续偏强震荡,主要宽基指数整体上涨,成长风格占优。板块方面,电子、通信反弹策动周期,银行、煤炭走弱。市场情绪方面,地缘改善推动情绪修复,但整体仍处于震荡格局。

图:市场周度回顾

02

股票市场表现

上周宽基指数整体上涨,表现前三名分别是科创50(7.0%)、万得双创(5.8%)、创业板指(5.5%),表现后三名分别是上证50(1.9%)、上证指数(2.2%)、北证50(2.5%)。

图:宽基指数表现

数据来源:Wind、陆浦研究院

上周成长风格占优,表现前三名分别是小盘成长(5.50%)、中盘成长(4.20%)、大盘成长(3.73%)。

图:风格指数表现

数据来源:Wind、陆浦研究院

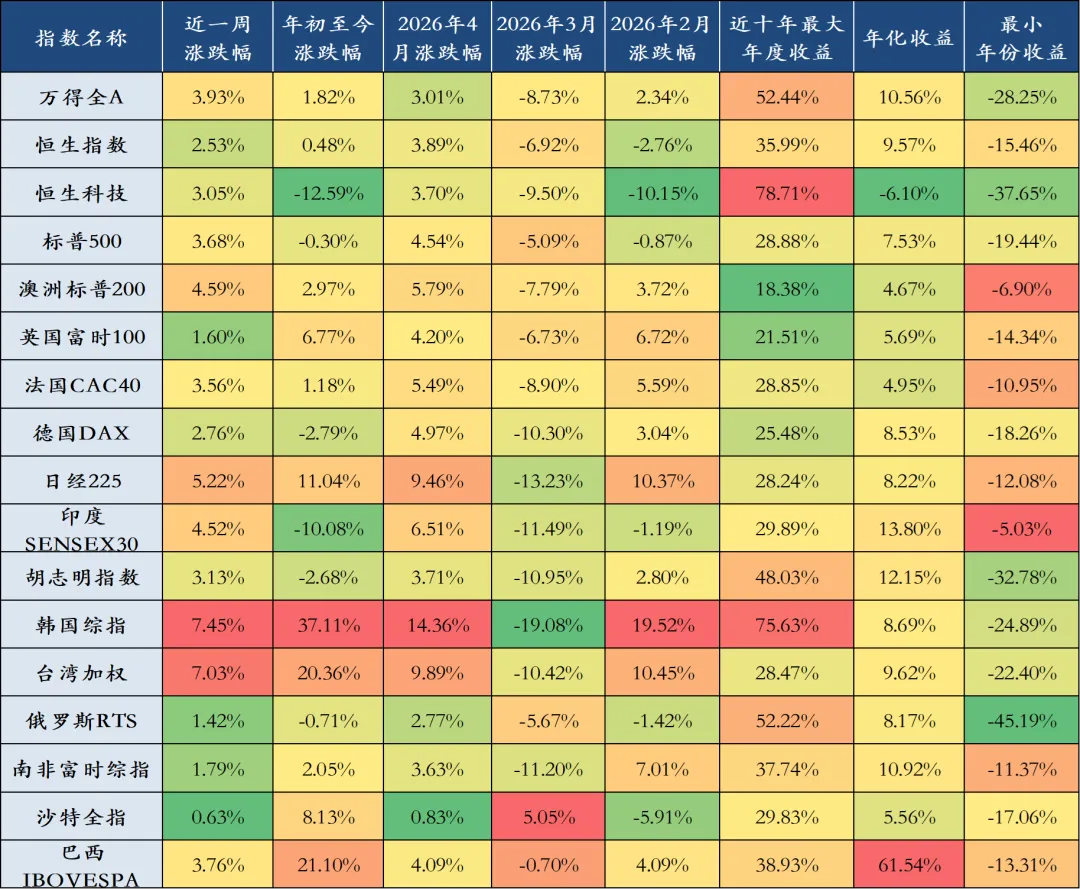

上周全球股指普遍收涨,但涨幅表现显著分化,表现前三名分别是韩国综指(7.45%)、台湾加权(7.03%)、日经225(5.22%),表现后三名分别是沙特全指(0.63%)、俄罗斯RTS(1.42%)、南非富时综指(1.79%)。

图:全球股指表现

数据来源:Wind、陆浦研究院

商品市场表现

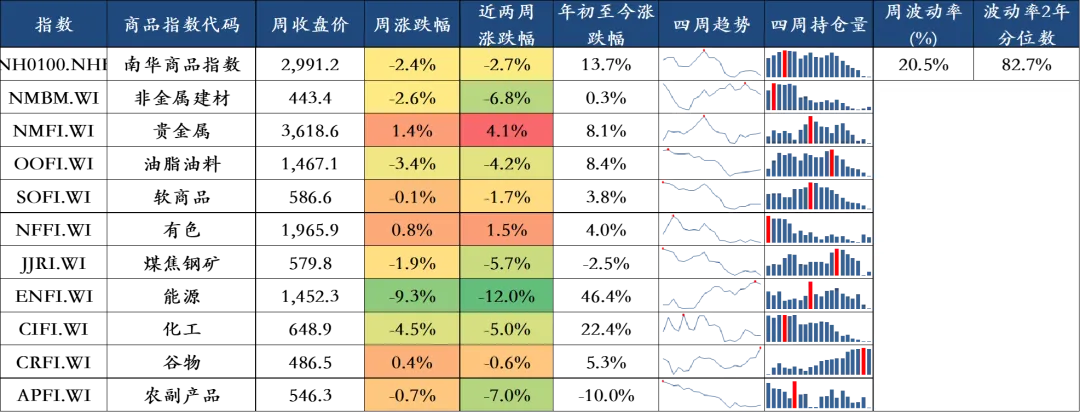

上周商品市场涨跌不一,表现前三名商品指数分别是贵金属(1.4%)、有色(0.8%)、谷物(0.4%),表现后三名商品指数分别是能源(-9.3%)、化工(-4.5%)、油脂油料(-3.4%)。

图:商品市场回顾

债券市场表现

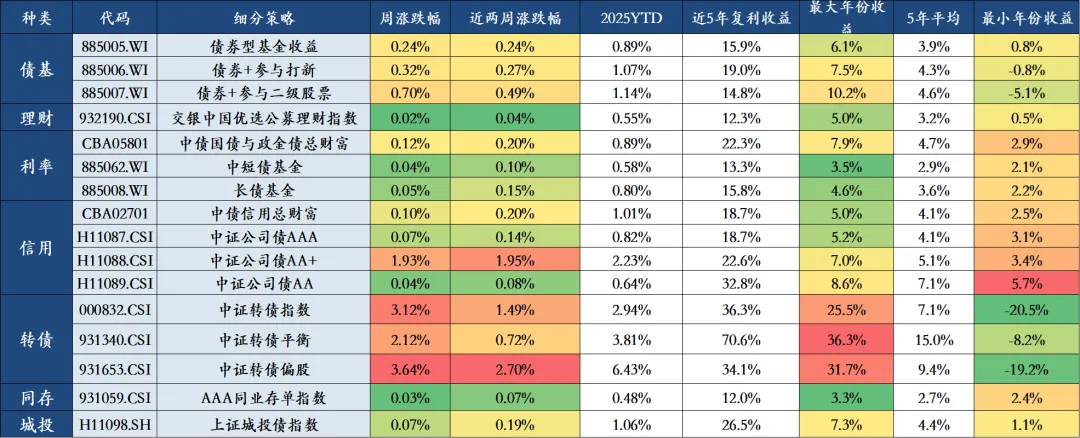

上周债券市场整体上涨,表现前三名分别是中证转债偏股(3.64%)、中证转债指数(3.12%)、中证转债平衡(2.12%),表现后三名分别是交银中国优选公募理财指数(0.02%)、AAA同业存单指数(0.03%)、中短债基金/中证公司债AA(0.04%)。

图:国内债券市场回顾

数据来源:Wind、陆浦研究院

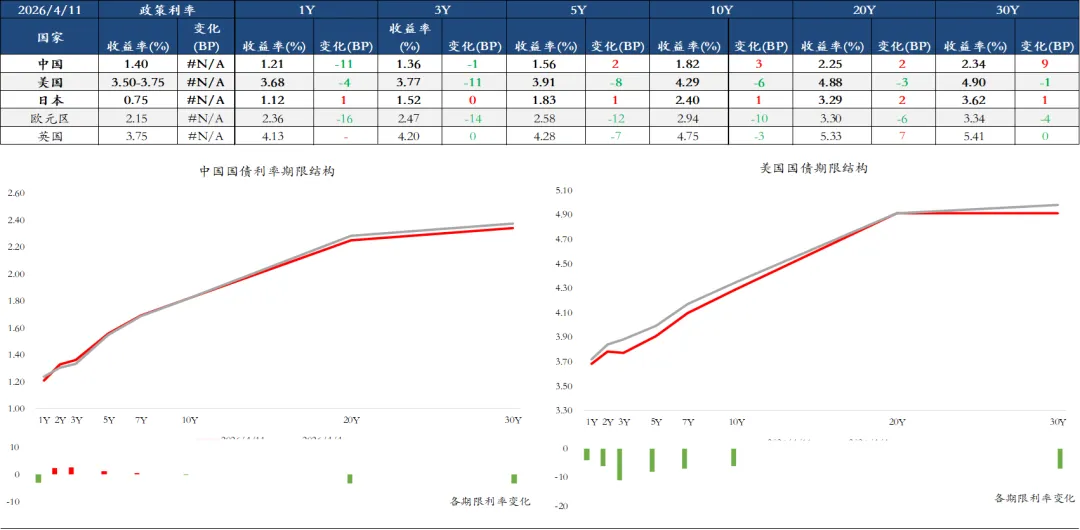

上周,中债收益率表现分化,短端明显下行,1年期品种下行约11bps,长端则小幅上行;美债方面,10年期债券收益率下行6bps。

图:全球债券市场回顾

数据来源:Wind、陆浦研究院

全球大类资产表现

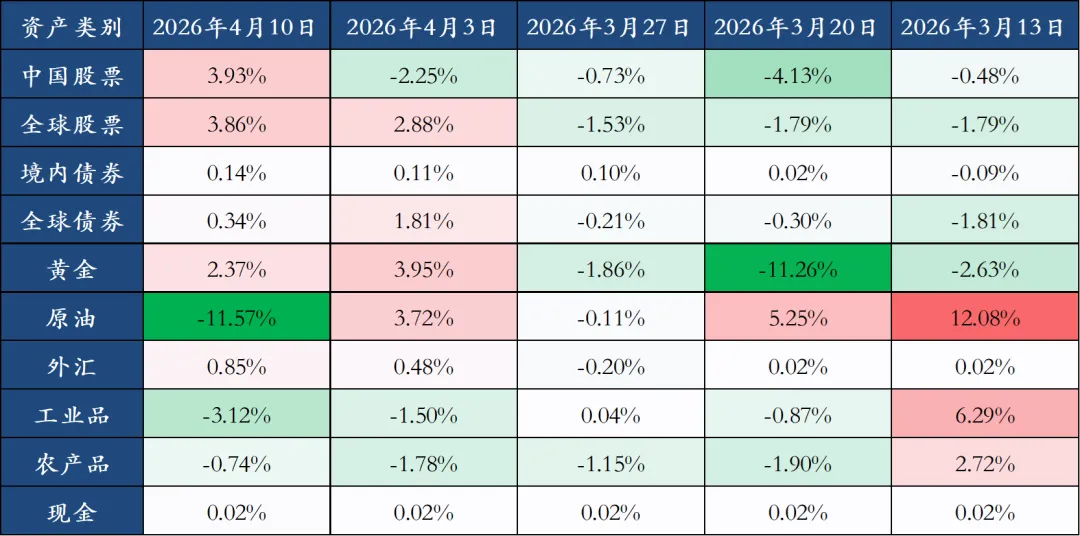

上周全球大类资产涨跌不一,表现前三名分别是中国股票(3.93%)、全球股票(3.86%)、黄金(2.37%),表现后三名分别是原油(-11.57%)、工业品(-3.12%)、农产品(-0.74%)。

数据来源:Wind、陆浦研究院

注:各大类资产表现的表征指数如下。中国股票:万得全A;全球股票:MSCI全球指数;境内债券:中债新综合财富(总值)指数;全球债券:iShares iBoxx $ Ivmt Grade Corp Bd ETF;黄金:COMEX黄金;原油:ICE 布伦特原油;外汇:美元兑离岸人民币的变动取负;工业品:南华工业品指数;农产品:南华农业品指数;现金:万得货币市场基金指数

03

行业表现

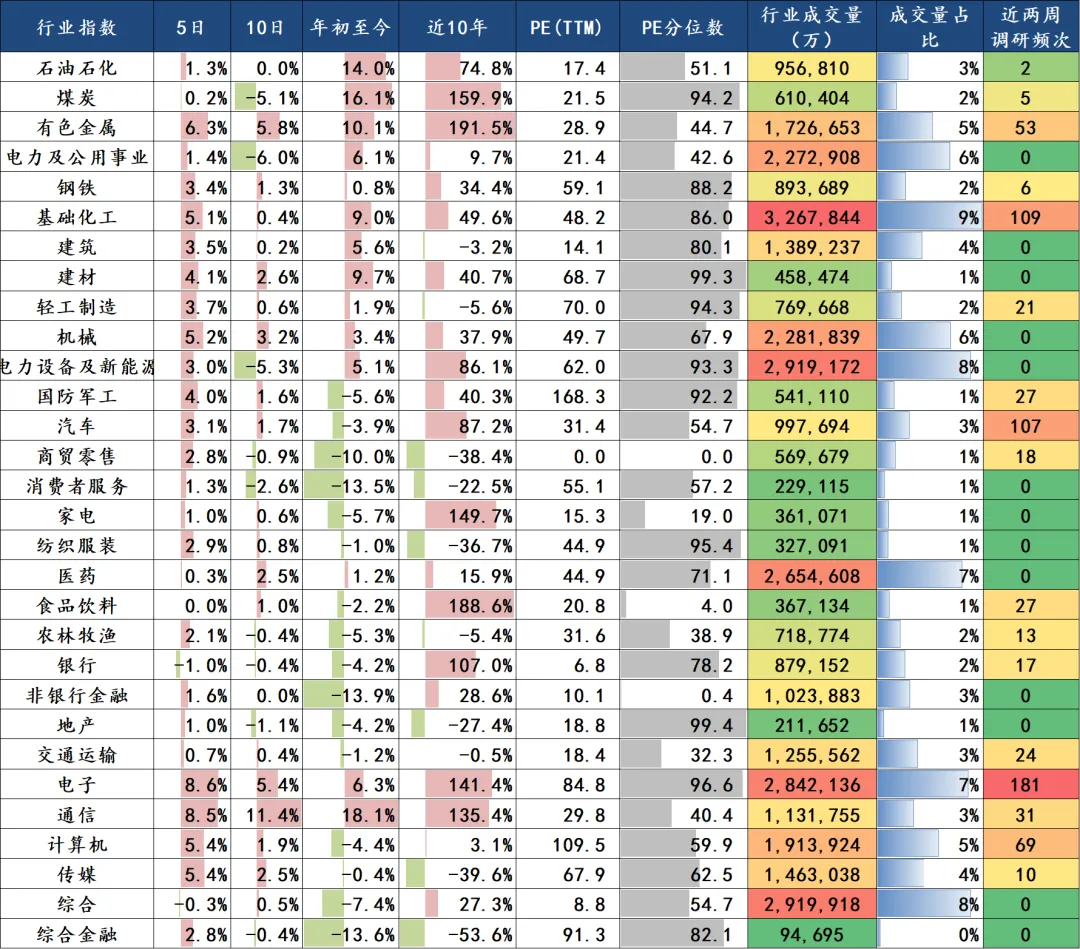

上周【涨跌幅排名】前五的中信一级行业依次为电子(8.59%)、通信(8.48%)、有色金属(6.25%)、传媒(5.41%)、计算机(5.35%),后五的行业依次为医药(0.34%)、煤炭(0.16%)、食品饮料(0.03%)、综合(-0.33%)、银行(-1.01%)。

行业估值方面,PE分位数最低的五个行业分别为商贸零售(0.0%)、非银行金融(0.4%)、食品饮料(4.0%)、汽车(54.7%)、综合(54.7%),PE分位数最高的五个行业分别为建材(99.3%)、地产(99.4%)、纺织服装(95.4%)、轻工制造(94.3%)、国防军工(92.2%)。

机构关注度方面,近两周调研频次前三名行业分别为:电子(181次)、基础化工(109次)、汽车(107次)。

图:中信一级行业表现

数据来源:Wind、陆浦研究院

04

市场点评

A股市场继续偏强震荡,主要宽基指数整体上涨,中小盘股表现领先于大盘,成长风格占优。板块方面,有色反弹策动周期,传媒消费金融走弱。板块方面,电子、通信反弹策动周期,银行、煤炭走弱。市场情绪方面,地缘改善推动情绪修复,整体仍处于震荡格局。

1、4月7日,美伊双方相继宣布接受为期两周的停火,开启和平谈判。伊朗副外长表示各方已达成共识,霍尔木兹海峡通行仍近乎瘫痪,通行量不足正常水平的10%,油价维持高位。

2、4月10日,美国3月CPI数据公布,环比上涨0.9%,创近四年来最大环比涨幅,同比上涨3.3%

05

市场展望

短期来看,美伊冲突阴云未散,油价高位震荡,全球滞胀担忧升温。但A股短期底部或已探明,市场正从情绪冲击转向基本面定价。四月决断窗口期,业绩成为试金石,指数大概率维持震荡分化格局。中期来看,随着外部冲击缓和,市场焦点将转向一季报业绩高增长领域。在“十五五”规划开局之年政策红利释放、企业盈利从估值驱动转向业绩驱动的多重支撑下,市场有望在震荡中逐步夯实底部,走出更为健康的增长路径。

本文来源:本文为原创资讯,未经授权,不得转载。

评论