石涂装丨中国10亿级仿石涂料市场有哪几个?

《石涂装丨“超200亿”的仿石漆都被哪些渠道瓜分了?》一文曾揭露,去年我国仿石漆市场销售收入突破200亿元大关,达到225亿元,同比增长13.13%。

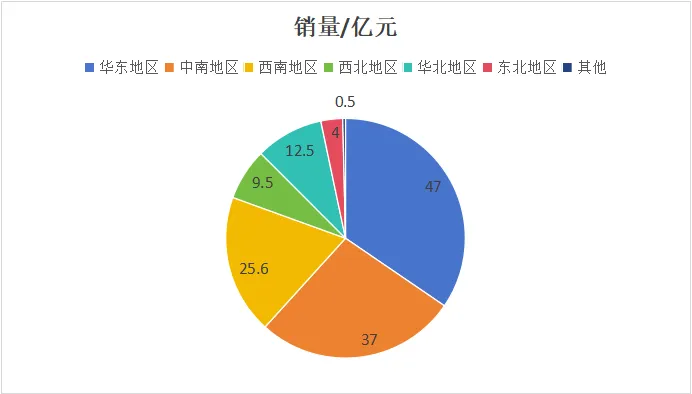

其中,去年全国零售仿石漆总营收达137亿元,市场覆盖全国31个省级行政区(含台湾地区),平均每个省级行政区产量约5亿元。

从整体布局来看,市场呈现“区域集中、梯度差异显着”的核心特征,需求主要聚焦于华东、中南、西南三大核心区域,西北、华北、东北则因政策依赖度、基建水平等因素,市场规模相对较小。

华东以“沿海+沿江”为双核心,在全国总产量中占比34.3%,是仿石漆需求最旺盛的区域之一。其中,闽浙赣贡献70%,鲁苏虽为经济大省,但存量待挖。

中南市场呈现“三足鼎立”格局,豫湘桂占76%;作为经济强省的广东仅5亿,粤东西北藏增量。

西南市场以“单核引领”,云南以近50%的区域占比“一枝独秀”,川渝总量偏低,市场潜力有望逐步释放。

西北市场属典型的“政策依赖型”,产量分布与政策红利直接挂钩。陕西依托“西部大开发”政策红利占据42%份额,甘肃紧随其后;新疆宁夏疲软,“一带一路”或带增量。

华北市场“单核集中”,关联京津冀协同,河北占56%;东北总量4亿,可借旧改激活。

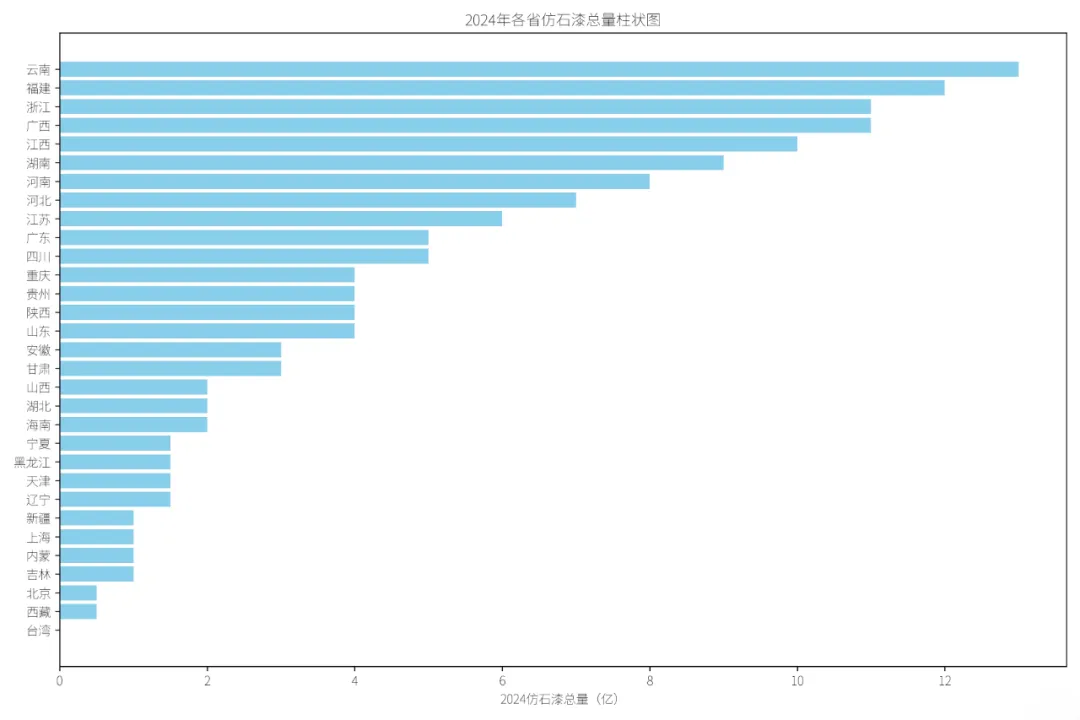

若聚焦至单个省级行政区,市场进一步呈现“头部集中、梯队分明”的特征,区域分化趋势持续加剧。

头部效应显着:前五省份(云南、福建、浙江、广西、江西)总销量达57亿元,占比41.6%;前十省份占比72.3%,市场高度集中于中西部及东南沿海。

区域分化加剧:西南、华东为核心增长区,合计占比超50%;东北、西北、华北渗透率较低,合计占比不足10%。

第一梯队(≥10亿元):高速增长区

云南(13亿):全国首位,受益于“一带一路”基建、旅游地产及绿色建材政策推动,成为西南核心市场。

福建(12亿)、浙江(11亿):沿海经济强省,建筑更新需求旺盛,民营经济活跃,产业链配套成熟。

广西(11亿)、江西(10亿):承接东部产业转移,新农村建设及城镇化加速,仿石漆替代传统涂料趋势显着。

第二梯队(5-9亿元):稳定发展区

湖南(9亿)、河南(8亿)、河北(7亿):中部人口大省,旧城改造及保障房项目驱动需求,政策补贴力度较大。

江苏(6亿)、广东(5亿)、四川(5亿):经济发达但市场趋于饱和,高端定制化产品需求上升。

第三梯队(≤4亿元):潜力待开发区

重庆、贵州、陕西、山东(各4亿):区域中心城市带动周边需求,但农村市场渗透不足。

低基数省份(如新疆、西藏、台湾等):总量不足1亿,受限于气候条件、基建水平及政策覆盖度,但长期增长空间较大。

此销量分布情况,从“2025年中国零售仿石涂料30强”的市场竞争格局也可以看出来。

福建:行业“领头羊”,半壁江山占优。在30强榜单中,福建企业达15家,占据半壁江山,包括三棵树、统艺、美惠、碧丽、九仙花、牡丹花、石达、美尔奇、铁壁金钢、倍乐仕、法莉雅、日映红、卡乐丽、卓艺美等知名品牌。

广东:“强势追随者”,品牌与渠道双优。在榜单中,广东省有8家企业上榜,包括保俪莱、嘉宝莉、巴德士、久巴、雅圆、涂可士、林德、美涂士、金邦凯等知名品牌。这些企业凭借强大的市场拓展能力和品牌影响力,不仅在广东省内占据领先地位,更在全国范围内拥有广泛的销售网络。

河南产业基地也迅速崛起,已具备了与福建企业一较高下的气势。璐宝、寰彩、洁士美、裕彩、嘉乐迪、龙泽家园、大华茗涂等上榜企业都为河南仿石涂料事业贡献了自身的力量。

广西:“特色崛起者”,资源与区位赋能。榜单中,有5家广西企业上榜,包括美俪嘉、墙宝、绘涂、嘉美莉、刚玉等,能依托广西丰富的自然资源和优越的地理位置,形成了差异化竞争优势。

“精品代表”,少而精的区域支撑。上海、浙江、江苏、贵州、湖北、山东等省市也各自拥有特色上榜企业,如亚士、德爱威、优德爱、久诺、凯晶、启利、森固、好来屋等。虽数量不多,但品牌实力较强,各自具有独特的竞争优势和市场地位。

向上滑动阅览

涂榜单丨“2023年中国零售仿石涂料30强”榜单出炉阅读:1.3万+

涂榜单丨“2024年中国零售仿石涂料30强”榜单出炉 阅读:1.2万+

评论