2026年中美人工智能(AI)市场分析报告

-

报告名称:2026年美中AI市场竞争态势与DeepSeek的突围(文末附原文PDF) -

出 品 方:兰德智库

一、市场格局:DeepSeek撕开美国垄断缺口

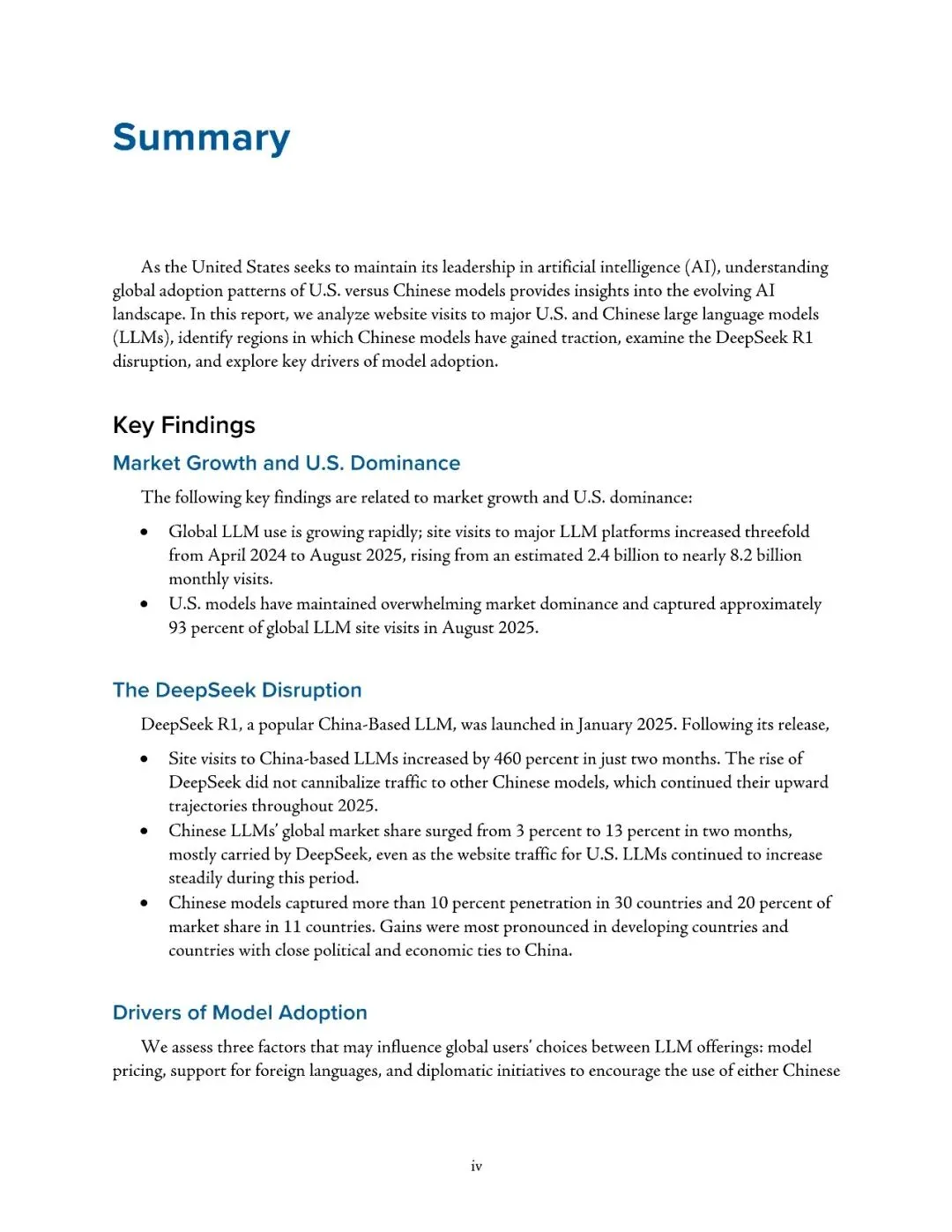

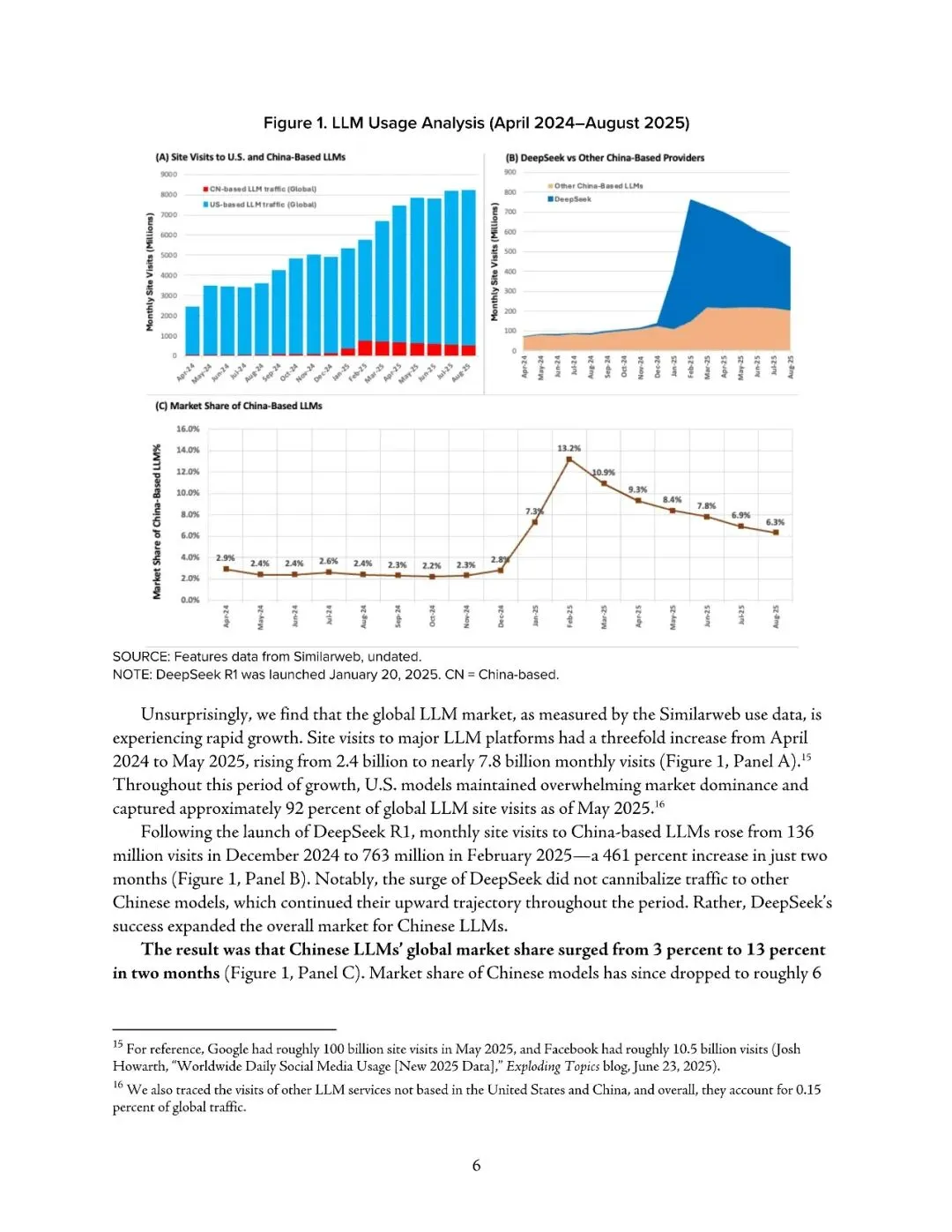

当前,全球AI大模型市场所谓呈现“美国处于主导地位、中国大陆地区做出追赶”的极为清晰的格局,然而,DeepSeek的突然出现,却揭示出了这样一种格局的脆弱相关特性。到2025年8月份,美国所设并运行的模型,依旧占据着全球访问量的93%,由此保持着一种具有压倒性对比的优势。可是,就在 2025年1月发布DeepSeek R1之后,仅仅历经短短两个月时间,中国国内各模型占据的市场份额,就从3%急升至让人吃惊的13 %>量增长幅度高达460,并且,访问。与此同时,覆盖到处于多达30个国家的范围内,实现了10%以上的渗透率。这种呈现爆发态势似的成长情形,并非是对其他中国的那些竞品进行逐步侵蚀,而是在整体层面上使得国产模型立足的市场之中,其基本的份额得到了扩展和增大,从而证实并说明了一个处于关键地位、起到决定性作用的判断:当在性能方面所存在的差距缩小以至于抵达临界点的时候,用户在进行转换时所需付出成本极低的AI这个市场领域,将会展现出具备高度流动性这样一种状况。

二、美国有什么优势:技术资本生态三重护城河

美国市场之中,其核心优势乃是深深植入到“技术 - 资本 - 生态”三位一体所架构起的护城河,以OpenAI、Google、Anthropic作为典型代表的美国企业,它们坐拥着先发所带来的红利,GPT在2022年年底引发那场生成式AI革命之后,已构建起强大无比的品牌认知以及用户习惯。从技术层面查看这个层面,美国顶尖的模型在通用能力、推理深度以及创造性任务各个方面依旧保持着实实际际的领先地位,这样一种性能溢价就构成了用户留存的基础之处。就资本方面而言,虽说OpenAI预估在2024年将会出现亏损,亏损额度达到50至80亿美元,并且Anthropic同样面临着30亿美元的亏损状况,然而私营风投体系为其“用烧钱来换取增长”的战略给予了支撑,这和硅谷历代科技巨头早期的扩张途径在一脉上是相承的。更为关键的是生态壁垒,闭源策略尽管对开源部署起到了限制作用,可是借助API经济以及与开发者绑定构建起了商业闭环,企业客户85%的收入贡献率要远远高于中国的竞品。

三、中国策略:政策成本开源的体系化突围

中国市场具备竞争优势,此优势体现为一种“政策 - 成本 - 开源”的系统性反击能力。其中最为凸显的是价格优势 ,中国模型API定价仅为美国竞品的六分之一至四分之一 ,DeepSeek R1每百万token输入成本是0.55美元 ,而GPT高达2美元。虽然98%用户使用免费版本致使价格敏感度暂时变得不那么明显 ,但在企业级市场以及价格敏感的发展中国家 ,这一差距会成为长期进行渗透的有力工具。开源战略堪称是极具颠覆性的一种变量,DeepSeek、Qwen等模型是会支持本地部署的,Ollama平台所呈现的数据表明,中美模型在离线环境下的部署量已然处于持平状态,然而Similarweb等等诸如此类的网页统计工具是完全没办法去捕捉这一部分流量的,这也就意味着中国模型的实际市场份额是遭到了系统性低估的。从政策方面来看,中国政府把AI基础设施定位成如同“水电煤气”一样的公共品,借助补贴训练成本、算力资源以及电力消耗,来支撑企业以超低价甚至免费的策略去抢占市场,而这种由国家意志驱动的长期投入,乃是美国纯市场化模式所难以抗衡的。

四、技术竞速:追赶者优势与代际差距并存

中国模型于多语言支持方面达成了跨越式的发展,Qwen从2.5版有的26种语言,急剧激增至3版时的119种语言,DeepSeek快速具备了向102种语言提供支持的能力,基本上消除了美国模型所存在的语言壁垒,在性能维度,通过一系列诸如MoE架构创新等举措以及极致的工程优化,DeepSeek在推理能力这一层面已逼近美国顶尖模型,其R1版本在数学、代码等一类专业任务上已能够与美国顶尖模型相抗衡。然而,美国于基础科研跟顶尖人才密度方面所具备的优势依旧稳固,斯坦福AI指数2025报告指明,美国AI博士数量、顶级会议论文影响力等核心指标依旧领先,这意味着从“追赶”直至“超越”的质变尚未出现。中国模型在2025年3月之后市场份额回落至6%同样表明,仅仅依靠性价比难以持续拓展成果,必须在基础能力方面达成代际突破。

五、地缘变量:南升北降的市场分化

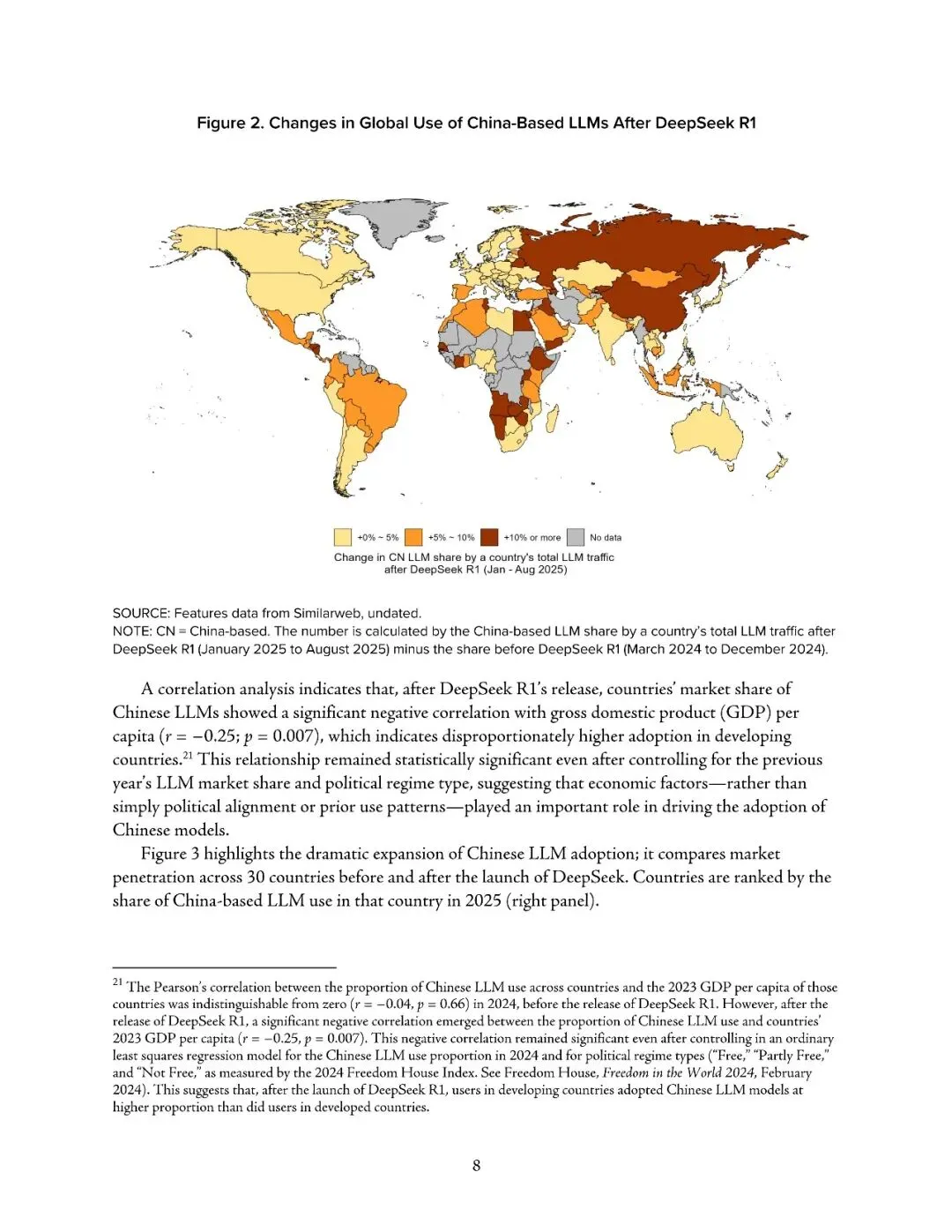

地缘政治方面的因素正在对AI市场的自然选择予以重塑,DeepSeek的增长态势呈现出显著的“南升北降”这种格局,在中东、非洲、拉美以及俄罗斯这些地区,其市场份额的增幅超过了10%,而这些地区,要么人均GDP低,要么和中国存在紧密的政治经济方面的纽带,相反,美国盟友体系以及北约国家的增幅普遍低于5%。数据分析出来的相关性表明,但凡是DeepSeek一经发布之后,可见中国模型领域所占的市场份额,同有关人均GDP有着明显显著的负相关情形(r等于-0.25)这样一种状况,在2024年的时候是并不存在的,这也就能够说明,成为关键核心影响变量的是经济方面的因素,而绝非是政治立场的选择站队。在这种现象的背后,实际存在着发展中国家对于具备低成本特性、拥有可定制特点、不存在源于西方意识形态方面审查的AI工具所产生的现实需求。与之同步的时候,中国大使馆于2024年到2025年这个时间段之内,发布了401项AI合作声明,这些声明所覆盖的国家人次达到了1257个,与美国的304项以及473个国家人次相比,超出了许多,这样一种“AI外交”,虽然没办法一下子直接带动个人用户去做出选择,然而却给政府项目以及大型企业采购,铺平了前进的道路。

六、终局变量:性能商业生态的三重考验

预先望向将来,这场竞赛的最终结局会由三个变量的演变情况来决定。其一,是性能瓶颈的突破能力:要是美国的模型在GPT - 5等下一代架构方面无法拉开代差,那它的品牌溢价以及用户粘性就会持续减少;而中国需要在芯片受到限制的状况下表明工程优化的上限还距离甚远。其二,是商业模式的可持续性:双方当下都处于亏损运营状态,美国依靠资本市场供给资金,中国依靠财政予以支持,哪家先达成技术 - 商业闭环哪家就会掌控主动权。接着是生态锁定效应的搭建,当下极低的转换成本乃是最大的不稳定要素 ,究竟是谁能够凭借企业级解决方案、行业定制模型以及开发者工具链打造出真实的壁垒 ,那么谁就可以把流量优势转变为持久的份额。DeepSeek现象表明 ,AI市场的“赢家通吃”规律并没有变得固定 ,对美国来说92%的市场份额既是一种荣耀同时也是一种风险 ,任何一回技术误判都有可能引发类似于两个月之内市场份额迁移10个百分点这样的情况。这场竞赛距离终局还非常远。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告智库平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告。 点击查看→新用户必读【如何下载】

评论