31种红利指数,市场下行时谁更稳?

拉长时间来看,红利资产是低利率背景下,确定性较强的优质权益资产之一。当市场明显下行时,红利策略还具备出色的防御属性。

最近这段时间,A股受到地缘事件干扰下行时,有小伙伴却发现红利基金并不抗跌,持有期间的净值波动也不算小。

那么,事实果真如此吗?历史上当市场下行时,哪些红利指数更稳定呢?所谓的“稳定”,通常结合“最大回撤”和“区间波动率”指标进行观察。

目前,有公募跟踪产品的红利指数一共31种!司令整理了一些历史数据对比,一起来看下:

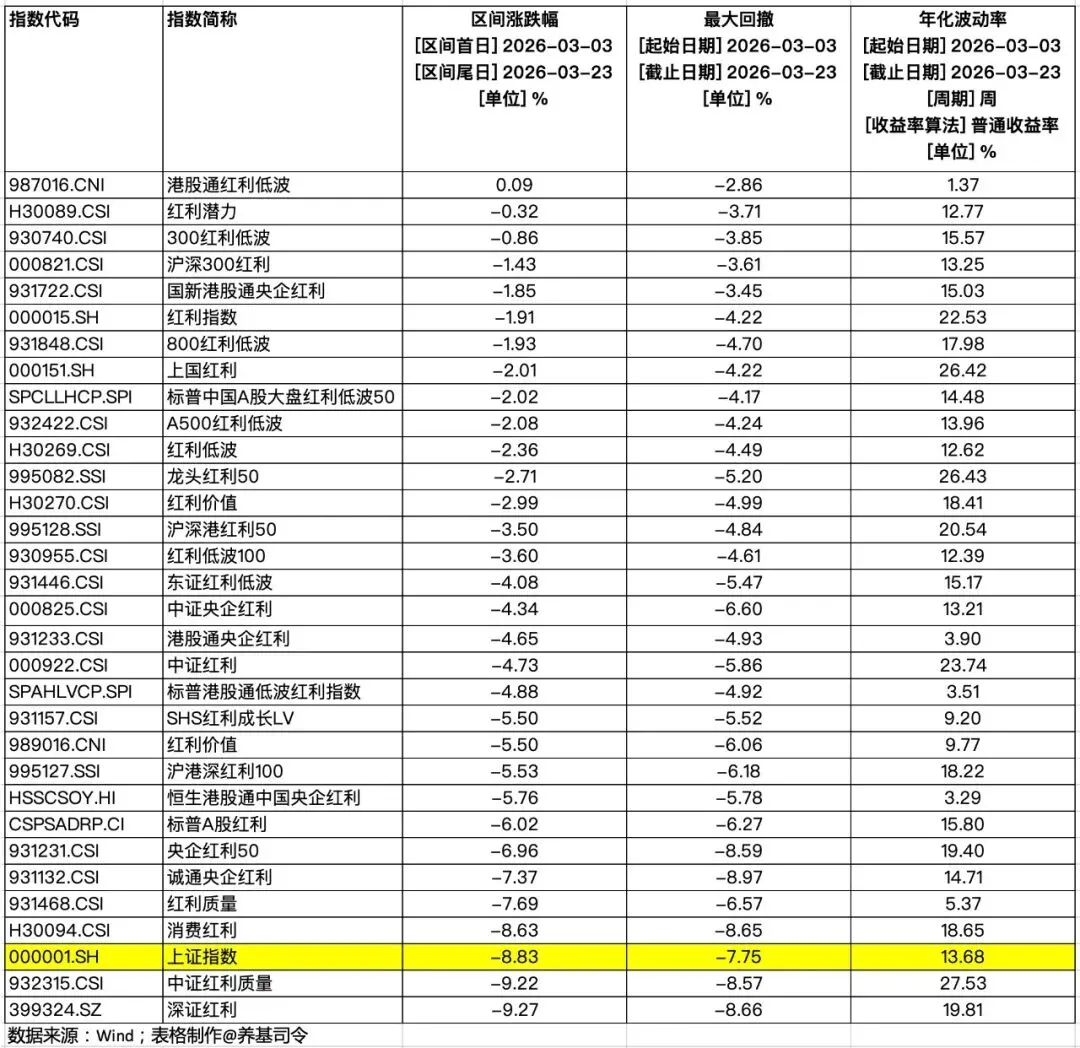

1)2026.3.3-3.23区间

上证指数下跌8.83%,最大回撤-7.75%,年化波动率13.68%;而31种红利指数,平均下跌4.18%,最大回撤-5.51%,年化波动率15%。该下行区间内,红利指数业绩表现与最大回撤,均明显优于上证指数,但波动率更高。

其中,29只红利业绩跑赢上证指数,占比93.55%。排名前三依次为:港股通红利低波、红利潜力、300红利低波;垫底前三依次为:深证红利、中证红利质量、消费红利。

其中,26只红利最大回撤小于上证指数,占比83.87%。排名前三依次为:港股通红利低波、国新港股通央企红利、沪深300红利;垫底前三依次为:诚通央企红利、深证红利、消费红利。

其中,12只红利指数波动率小于上证指数,占比38.71%。排名前三依次为:中证红利质量、龙头红利50、上国红利;垫底前三依次为:港股通红利低波、恒生港股通中国央企红利、标普港股通低波红利指数。

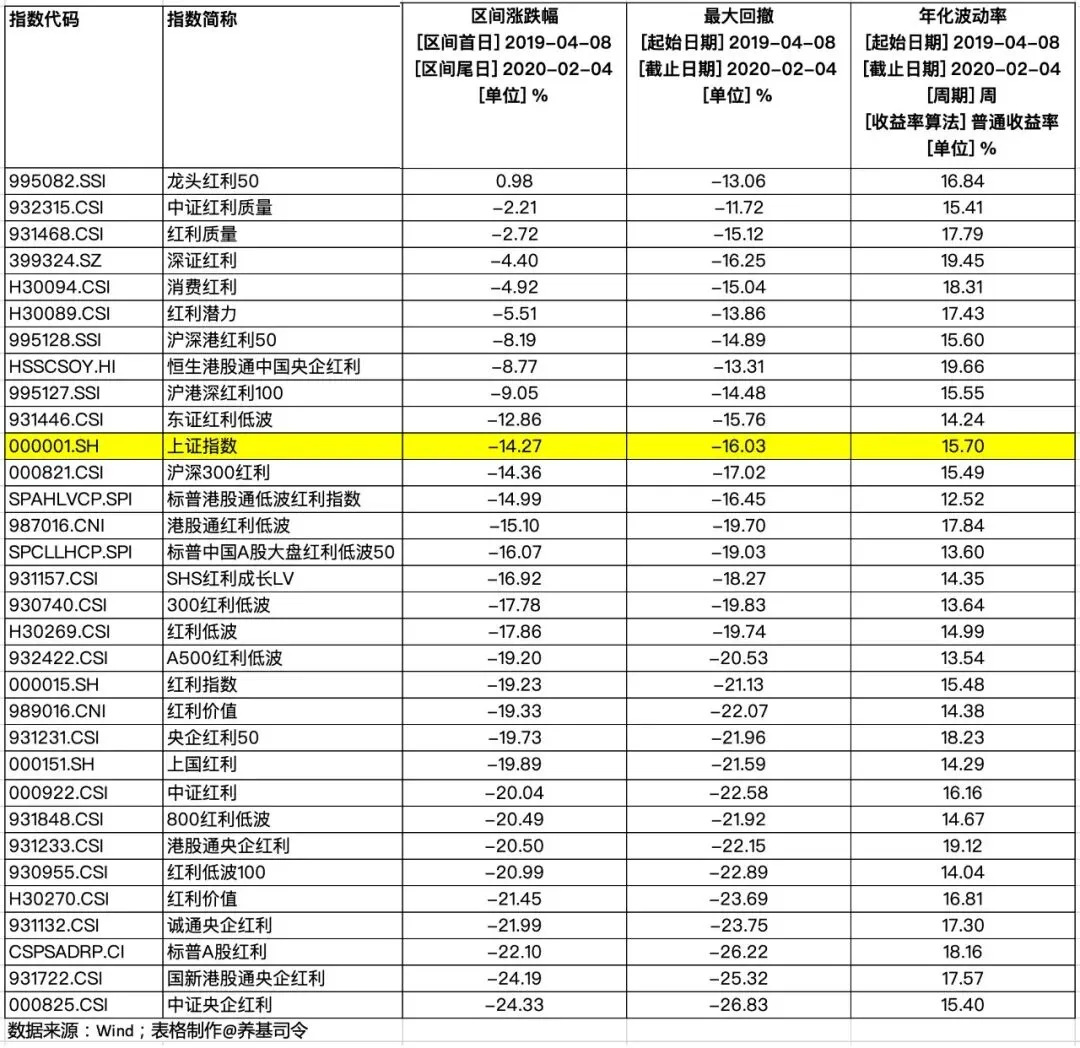

2)2019.4.8-2020.2.4区间

2019年-2021年期间,A股同样经历了一波牛市,但过程中也曾出现过下跌行情。

譬如该区间处于牛市上半段,上证指数下跌14.27%,最大回撤-16.03%,年化波动率15.70%;而31种红利指数,平均下跌14.97%,最大回撤-19.23%,年化波动率16.06%。红利指数业绩表现基本与上证指数持平,但最大回撤、波动率指标明显更弱。

从31个申万一级行业来看,仅电子、医药生物、食品饮料、家用电器上涨,而钢铁、煤炭、交通运输、石油石化、公用事业等高股息板块,普遍跌幅靠前,或是红利指数整体跑输市场的重要原因。

业绩表现排名前三依次为:龙头红利50、中证红利质量、红利质量;垫底前三依次为:中证央企红利、国新港股通央企红利、标普A股红利。

回撤控制排名前三依次为:中证红利质量、龙头红利50、恒生港股通中国央企红利;垫底前三依次为:中证央企红利、标普A股红利、国新港股通央企红利。

波动率较小前三依次为:标普港股通低波红利指数、A500红利低波、标普中国A股大盘红利低波50;波动率较高前三依次为:恒生港股通中国央企红利、深证红利、港股通央企红利。

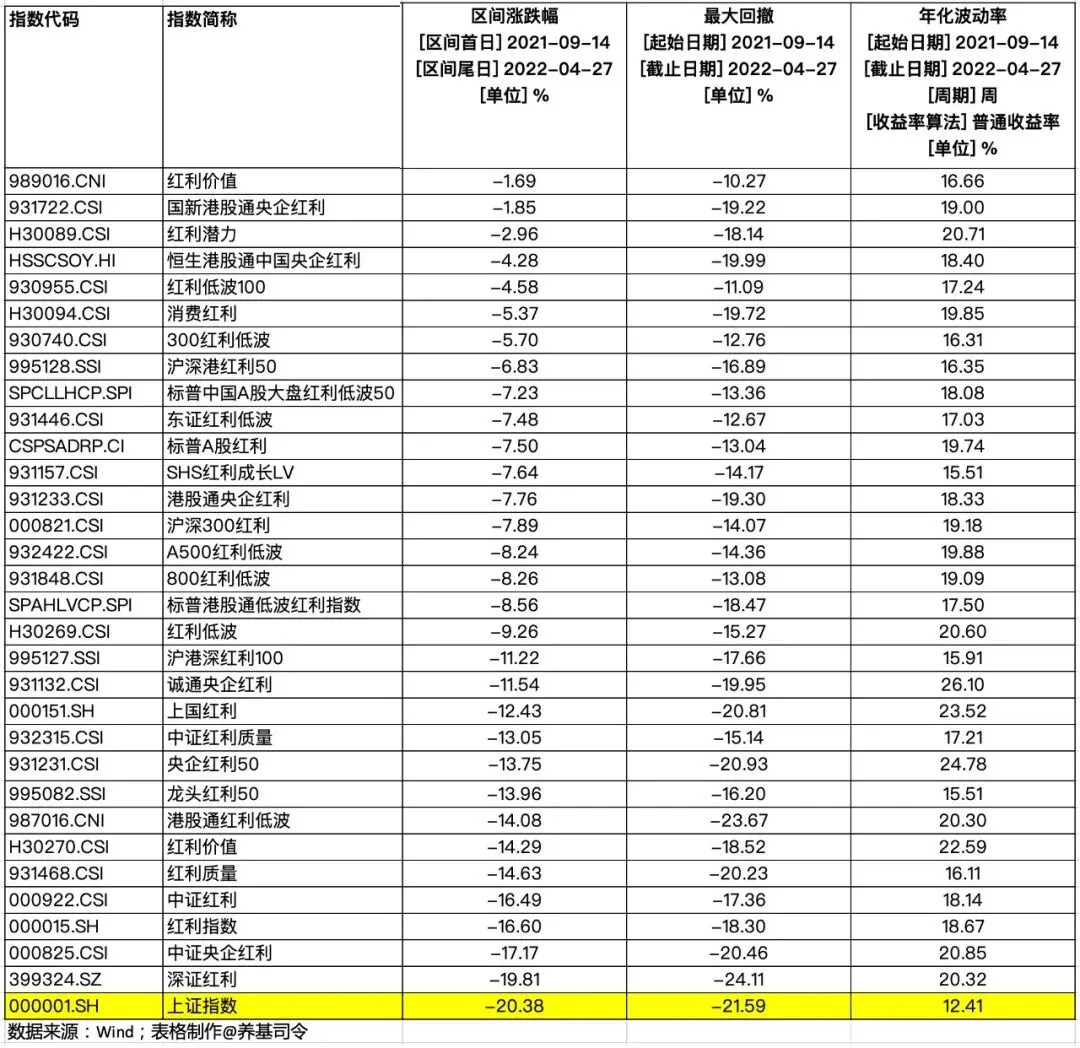

3)2021.9.14-2022.4.27区间

处于市场“牛转熊”期间,上证指数下跌20.38%,最大回撤-21.59%,年化波动率12.41%;而31种红利指数,平均下跌9.75%,最大回撤-17.07%,年化波动率19.02%。31只红利指数业绩全部战胜上证指数,且回撤控制相对较好,但波动率均更高。

从31个申万一级行业来看,仅农林牧渔翻红,食品饮料、银行、煤炭、交通运输板块较为抗跌,钢铁、有色、化工、石油石化板块跌幅靠前。即使周期板块走势两极分化,红利整体表现也较稳当。

业绩抗跌排名前三依次为:红利价值、国新港股通央企红利、红利潜力;走势垫底前三依次为:深证红利、中证央企红利、上证红利。

回撤控制排名前三依次为:红利价值、红利低波100、东证红利低波;垫底前三依次为:深证红利、港股通红利低波、央企红利50。

波动相对较好前三依次为:SHS红利成长LV、龙头红利50、沪港深红利100;波动率较高前三依次为:诚通央企红利、央企红利50、上国红利。

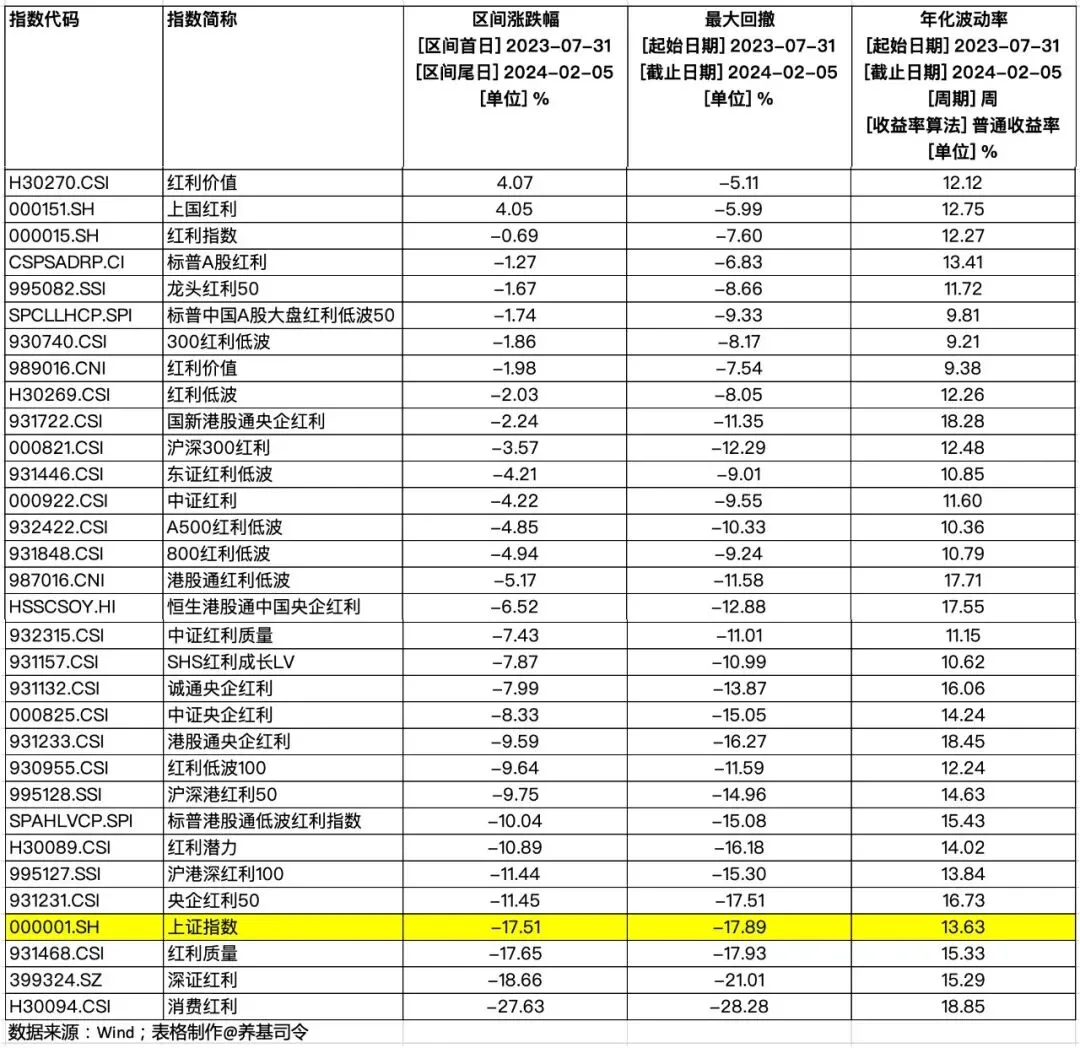

4)2023.7.31-2024.2.5区间

市场处于上轮熊市末期,上证指数下跌17.51%,最大回撤-17.89%,年化波动率13.63%;而31种红利指数,平均下跌6.68%,最大回撤-12.21%,年化波动率13.53%。红利指数整体业绩表现、最大回撤、波动率,三项指标均优于上证指数。

其中,28只红利业绩跑赢上证指数,占比90.32%。排名前三依次为:红利价值、上国红利、上证红利;垫底前三依次为:消费红利、深证红利、红利质量。

同样有28只红利最大回撤小于上证指数,排名前三依次为:红利价值、上国红利、标普A股红利;垫底前三与业绩垫底名单相同。

其中,13只红利指数波动率小于上证指数,占比41.19%。排名前三依次为:300红利低波、红利价值、标普中国A股大盘红利低波50;垫底前三依次为:消费红利、港股通央企红利、国新港股通央企红利。

综上来看,当市场下行时,红利策略整体业绩表现和回撤控制优于上证指数,但期间波动确实也不小。一方面或是行业分布(景气度)所导致,另一方面或是市值、低波、质量、成长等“双重因子”所决定。

因此,有些人开始关注“红利策略轮动”,例如,在企业盈利增速下行时,组合配置更偏防御的红利低波策略;在盈利复苏时,则转向更具潜力的红利质量策略。

欢迎关注“养基司令”,本号「轻」财经资讯,「重」选基技巧,坚持用数据说话!

整理数据不容易,辛苦动动手指点赞支持。内容及观点仅供参考,产品过往业绩不代表未来,购买前请仔细阅读法律文件。如有任何问题,欢迎留言讨论。

评论