煤化工 | 2025年炭黑市场复盘与展望:低负荷、微利、两头受气的困境与破局

供给刚性、成本挤压将炭黑行业推入被动跟跌与微利求生的新常态,技术升维、精益运营与产业协同成为存量博弈破局关键...

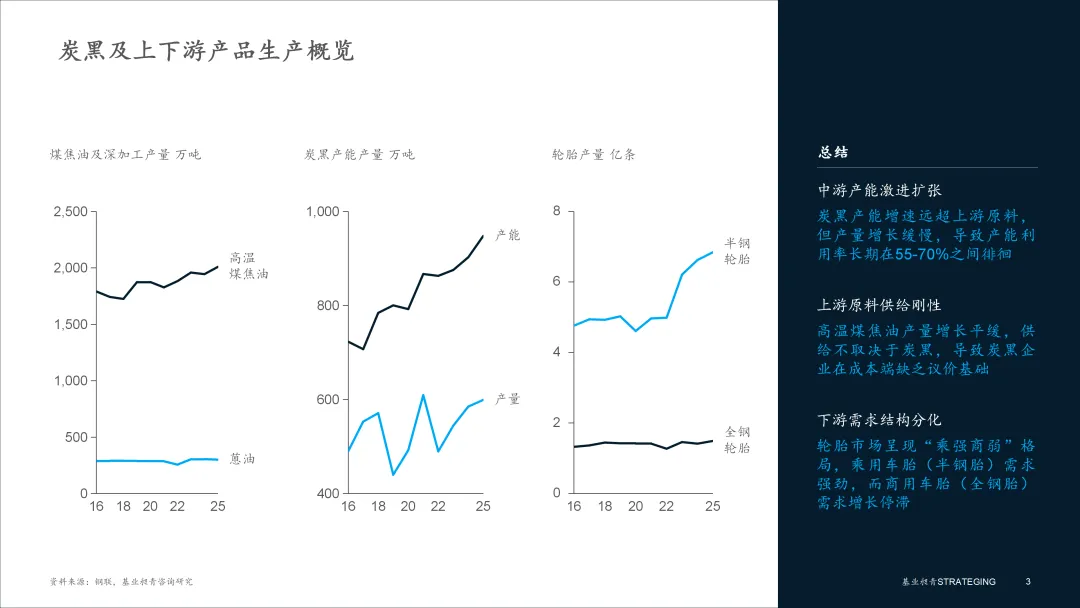

供需总览:上下游增速错配与中游产能释放

2016-2025年的宏观数据显示,炭黑产业链上下游的增长速度呈现结构性失衡,上游原料端产量稳步增长,而下游需求端虽有亮点,但其整体增速仍不足以完全消化中游环节持续释放的产能。这种增长模式的错配,是理解当前行业进入存量博弈阶段的宏观背景。

▪ 上游原料供给平稳,其供给弹性天然不足。作为炭黑主要原料,高温煤焦油是炼焦的副产品,其产量主要取决于钢铁及焦化行业的开工率,而非炭黑行业自身的需求。 2020年至2025年期间,从1873.92万吨增长至2008.89万吨,复合年增长率 (CAGR) 为1.39%,为行业提供了稳定的原料保障。成本压力更多来源于价格波动而非供给短缺,在成本端缺乏议价基础。

▪ 中游炭黑产能持续扩张,过剩压力凸显。与上游的稳健增长形成鲜明对比,炭黑行业自身的产能扩张步伐更为激进。有效产能从2020年的792.2万吨扩张至2025年的948万吨,CAGR高达3.65%,是原料端增速的2.6倍。然而,产量并未与产能同步增长,2020-2025年产量CAGR仅为3.97% (受2020年低基数影响) ,产能利用率常年在55%-70%之间徘徊。这清晰地表明,行业的有效需求增长未能匹配产能的投放速度,大量的固定资产投资回报率低下,形成了显著的过剩压力。

▪ 下游需求结构分化:“乘强商弱”与“非胎补充”。作为核心驱动力,下游需求展现出清晰的结构性分化。服务于乘用车的半钢轮胎需求,受益于汽车保有量增长和出口市场的旺盛,表现出强劲韧性,其产量在2020-2025年间从4.61亿条增长至6.84亿条,CAGR高达8.21%。而与基建、物流关联度更高的全钢轮胎需求则增长乏力,同期产量从1.42亿条增长至1.49亿条,CAGR仅为1.01%,呈现“乘强商弱”的固化格局。与此同时,“非胎补充”成为差异化赛道,应用于导电剂、色母粒、涂料等领域的特种炭黑,虽绝对体量不及轮胎,但其技术门槛更高、利润率更为可观,正成为部分企业规避主赛道红海竞争、寻求边际利润的重要补充。

总体而言,2025年的炭黑产业链供需格局,是在上游稳定、下游结构性增长的背景下,由中游环节已形成的庞大产能所主导的买方市场。下游需求的增长亮点,尚不足以让整个行业摆脱产能过剩带来的竞争压力。

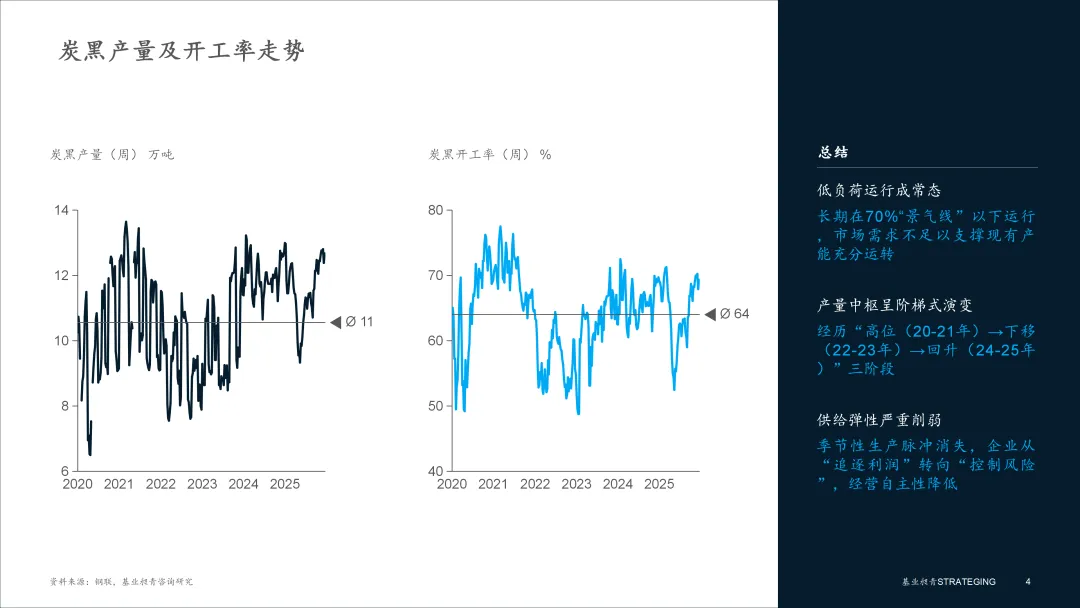

供给节奏:高波动下的常态化低负荷运行

通过分析2020-2025年的周度高频数据,我们发现炭黑行业的供给端呈现出一条清晰的范式变迁路径。行业生产节奏已从过去与下游产销旺季相匹配的“季节性脉冲”模式,转变为在市场压力下,为规避风险而采取的“低位平台式”运行新常态。

▪ 70%的“景气线”与产量中枢的阶梯式演变。炭黑行业开工率的历史数据显示,70%左右通常被视为行业的“景气线”。伴随市场环境剧变,周度产量平台经历了显著的迁移:2020-2021年,市场需求向好,企业生产积极性较高,周度产量稳定在9-12万吨的平台;2022-2023年,市场转弱,价格下行压力增大,企业为控制库存和亏损风险而主动减产,产量中枢下移至8-11万吨;2024-2025年,市场在经历出清后供需关系有所修复,企业恢复谨慎生产,产量回升至11-13万吨的稳定平台。

▪ 自2022年起,季节性脉冲形态开始模糊。历史上配合下游“金九银十”的备货行情在2022年后显著弱化,全年开工率呈现更为平缓的“平台式”波动。其深层原因有二:一是企业经营策略从追求利润转向控制风险,在价格剧烈波动且盈利不确定的背景下,企业不再进行大规模的投机性备货;二是下游采购模式将库存压力向上游转移,轮胎厂普遍推行“低库存、勤采购”的精益生产策略,使得炭黑企业不得不根据实际订单来安排生产。

总体而言,炭黑供给弹性的“钝化”,是其在产业链中议价能力弱化的直接体现。生产节奏从主动备货变为被动接单,标志着企业经营的自主性降低,策略核心已从“追逐利润”全面转向“控制风险”。这种低负荷、低弹性的运行模式,是行业在长期市场压力下的必然选择。

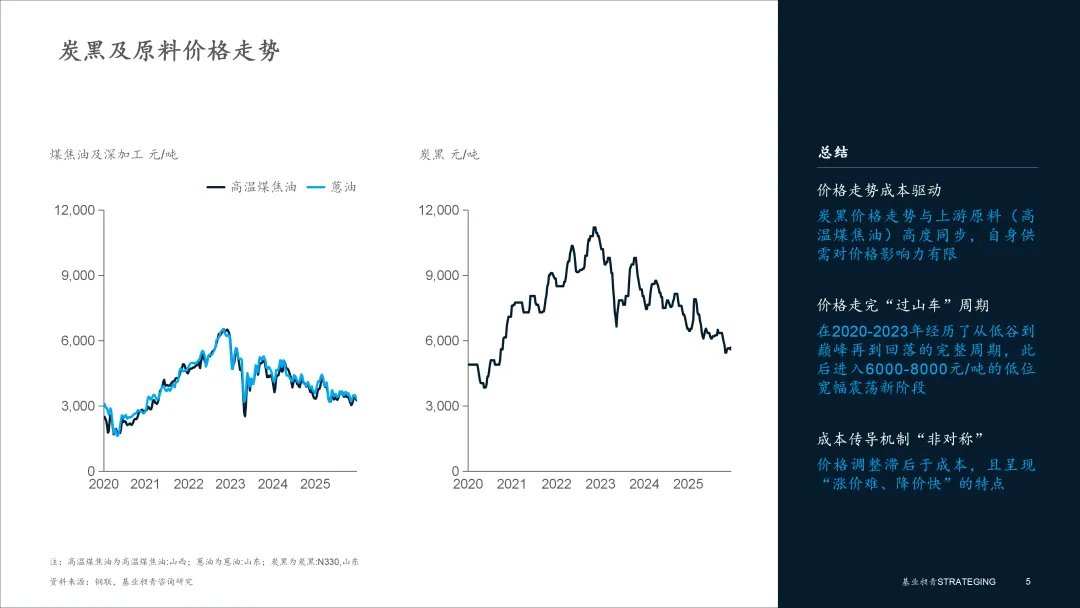

价格走势:成本驱动的“过山车”与被动跟随的“影子”

炭黑价格的演变史,是一部成本端(煤焦油)与需求端相互拉扯的博弈史。2020-2025年的价格数据显示,炭黑价格的主导驱动力已高度异化为对原料成本的被动映射,其自身供需基本面在定价中的影响力受到较大限制。

▪ 价格形态:完整的“过山车”周期。炭黑价格在2020-2025年间,走完了一个完整的“过山车”周期并进入新的阶段。以山东N330炭黑为例,其价格从2020年5月的低点约3850元/吨,被成本推高至2022年11月的顶点约11200元/吨;随后快速回落,于2023年5月探底至6650元/吨左右。此后,价格并未强劲反弹,而是在2024-2025年进入了一个6000-8000元/吨的、更低位的宽幅震荡区间,反映出市场在经历大起大落后,在一个利润更薄的区间上重新寻求平衡。

▪ 传导机制:对原料价格的“非对称”跟随。炭黑价格最显著的特征,就是对原料价格的被动跟随,且这种传导是“非对称”的。纵观2020-2025年的价格曲线,炭黑价格的拐点几乎总是滞后于高温煤焦油价格拐点1-2周时间。当原料价格上涨时,由于下游客户的抵制和市场竞争,成本难以顺畅传导;而当原料价格下跌时,下游客户会迅速要求降价,导致产品价格快速跟跌。这种“涨价难、降价快”的现象清晰地表明,在产能充裕的背景下,炭黑企业在定价上缺乏足够的主动权,其价格调整在很大程度上是对原料成本变化的被动响应。

总体而言,炭黑的价格行为在观测期内表现出两大核心特征:一是剧烈的波动性,价格高低点振幅巨大,给企业经营带来极高风险;二是显著的成本驱动性,价格走势与原料成本高度同步,显示出其作为加工中间品的典型特征。这种价格行为模式,为我们理解下一章节的行业盈利困境提供了背景。

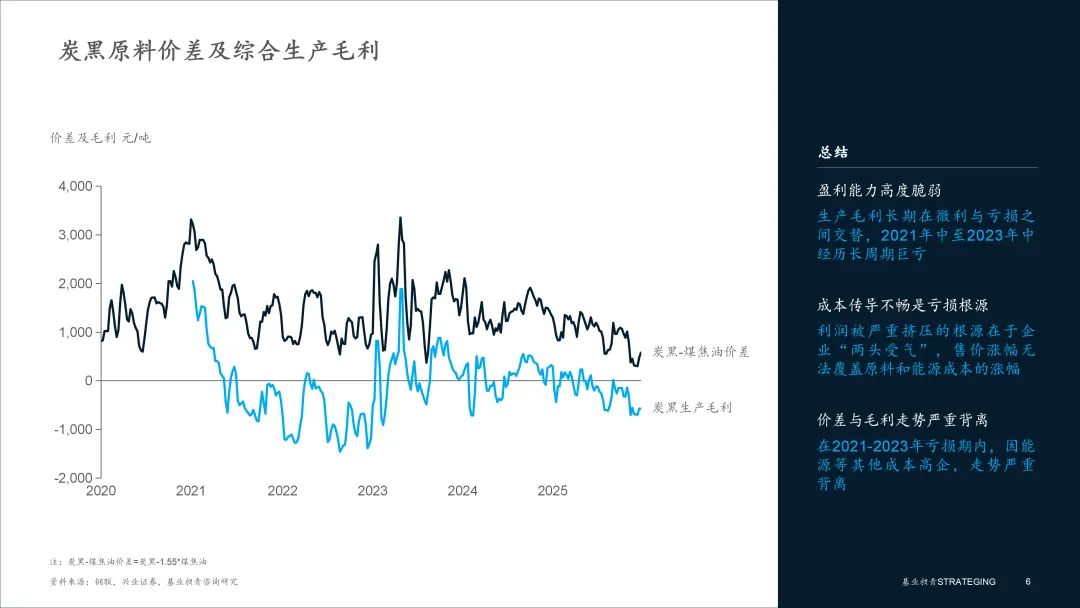

盈利解码:成本传导不畅下的系统性困境

炭黑行业的盈利逻辑看似纯粹,实则复杂。“炭黑-煤焦油价差”是观察盈利的先行指标,而扣除所有成本的“炭黑生产毛利”是最终的经营结果。两者的关系演变,深刻揭示了行业在成本传导不畅下面临的系统性困境。

▪ 盈利周期与核心影响因素。复盘2020-2025年,行业盈利呈现三个清晰阶段:2021年初的短暂“暴利期” (毛利超2000元/吨) ,受益于下游需求强劲复苏,产品价格涨幅超越成本涨幅,成本传导顺畅;2021年中至2023年中的长周期“巨亏期” (毛利最低-1456元/吨) ,此阶段利润恶化的核心在于成本的“三面夹击” ,首先是原料成本 (煤焦油) 在2022年冲上历史高位,其次是受全球宏观环境影响,能源成本 (如天然气、电力) 同样居高不下,最后还因产品售价因下游抵制和需求转弱而上涨乏力甚至下跌,售价的涨幅无法覆盖原料和能源成本的涨幅,是形成巨额亏损的直接原因;2023年下半年至今的“微利求生期” (毛利在200-500元/吨区间) ,随着煤焦油和能源价格从高位回落,成本压力有所缓解,同时行业经历了一轮残酷洗牌后,供需关系边际改善,企业盈利能力得到一定修复,但仍处于微利水平。

▪ 利润根源:成本传导不畅下的“两头受气”。利润被极致挤压的根源,在于炭黑企业“两头受气”的产业链定位。在上游,面对相对集中的煤化工企业,它是分散的原料采购者,是“价格接受者”。在下游,面对规模庞大、采购策略统一的轮胎集团,它又是分散的产品供应者,沦为“价格协商者”。这种定位导致了致命的“成本传导不畅”,当市场下行时,上游原料降价往往滞后且幅度有限,而下游客户压价却迅速而猛烈,直接吞噬了本就微薄的利润空间。

总体而言,炭黑行业的盈利能力高度脆弱,其本质是在“原料成本”、“能源成本”和“下游接受能力”三者之间寻找平衡。在产能过剩的大背景下,成本的顺畅传导成为奢望,导致行业盈利长期在微利与亏损之间交替,这也是推动行业加速分化和结构升级的根本动力。

总结与未来展望:破局存量博弈的三大战略路径

当前,炭黑行业正站在一个历史性的十字路口。过去依赖宏观经济和汽车行业高速增长所带来的“规模红利”已基本消失,取而代之的是由“产能过剩、成本挤压、需求分化”三座大山构成的严峻挑战。行业的未来出路,不再是简单的同质化竞争,而必须转向以技术创新为核心的“新质生产力”的培育。为此,企业应从以下三大路径寻求突围:

1.破局之路一:以“技术升维”破局,从“工业品”向“新材料”战略跃迁

对于所有炭黑企业而言,摆脱在低端橡胶炭黑上的同质化价格战是生存和发展的必由之路。必须通过产品结构的高端化,将企业定位从“大宗商品加工厂”转变为“先进材料供应商”,从而掌握定价权,获取超额利润。

▪ 推动产品结构升级,主动对接高增长赛道。战略性地削减低利润的普通橡胶炭黑产能,将研发、生产及市场资源,聚焦于服务新能源汽车(如低滚阻轮胎用炭黑)、锂电池导电剂、高分子增强材料、特种涂料等高增长、高利润率的新兴市场。此举的核心目标,是推动企业完成从“成本中心”向“利润中心”的角色转变。

▪ 以核心技术攻关为矛,构建深厚技术护城河。集中力量攻克高端导电炭黑、高纯净度炭黑、低滞后绿色炭黑等产品的关键技术壁垒。这不仅是以自主创新打破高端产品依赖进口的局面,更是构建对手难以逾越的技术壁垒,并以此作为进入全球顶尖客户供应链、获得长期稳定订单的“敲门砖”。

2.破局之路二:以“精益运营”破局,从“粗放管理”走向“成本领先”

在行业利润被极致压缩的背景下,成本控制能力已成为企业的核心竞争力。企业必须将成本管理思维贯穿于生产运营的每一个环节,并前瞻性地将绿色发展与成本优化深度融合,打造新的竞争优势。

▪ 将“绿色制造”打造为核心竞争力,而非合规成本。推动生产工艺的全流程绿色化,应用水性炭黑、低能耗裂解等清洁技术。这不仅是为满足日益趋严的环保法规,更是主动的战略选择。通过技术领先实现更低的能耗与排放,可以在未来的环保政策和碳税体系下,建立起对手难以逾越的“绿色壁垒”,并直接降低单位生产成本。

▪ 开辟“第二原料曲线”,从根本上缓解成本束缚。大力发展回收炭黑(rCB) 与生物基原料的商业化应用。此举的战略意义在于,开辟一条独立于传统煤焦油市场的、供应和价格更为稳定的第二原料曲线。这有助于企业从根本上缓解因煤焦油价格剧烈波动而导致的“两头受气”的成本传导困境,提升经营的稳定性。

3.破局之路三:以“产业协同”破局,从“零和博弈”走向“生态共赢”

面对行业性的产能过剩和无序竞争,任何企业都无法独善其身。必须从单点竞争思维转向生态共赢思维,通过产业整合与深度协作,主动重塑一个更有利于长期发展的产业格局。

▪ 主导产业整合,终结无序竞争的“内卷”局面。鼓励有资本与规模优势的龙头企业,主导或参与行业内的兼并重组,整合、淘汰技术落后和环保不达标的中小产能,有效提升产业集中度。此举旨在终结“劣币驱逐良币”的恶性循环,使市场竞争回归到技术、品牌和服务的良性轨道,为全行业创造一个更健康的盈利环境。

▪ 构建跨越周期的“产业链利益共同体”,打破孤立地位。积极探索与上游大型煤化工企业或下游轮胎、新材料领军企业的深度战略合作,乃至进行股权绑定。通过形成更具韧性的产业链联盟,共同平滑原料价格的周期波动风险,协同开发新产品,在价值链的共同发展中分享利润,从而打破过去作为孤立中间加工品的被动局面。

2026年,对于炭黑行业而言,既是旧时代的终结,也是新纪元的开端。那些能够率先完成向“高价值化、绿色化、技术驱动”转型的企业,将成功穿越周期,在更高维度的竞争中确立自己的领跑地位,实现价值的涅槃重生。

END

基业昶青管理咨询版权所有

关于我们

上海基业昶青管理咨询有限公司作为5A管理专家,我们秉持世界顶级专业标准,恪守实效服务承诺,以数据洞察驱动决策,以变革实施落地转型,提供战略、营运和人才等管理解决方案,助力先进组织基业昶青。

业务垂询,敬请联系

钱腊梅,战略BG负责人

电话:16621540077

邮箱:qianlamei@strateging.com

刘金,组织与人力BG负责人

电话:18616554786

邮箱:liujin@strateging.com

沈庆楠,数智运营BG负责人

电话:13122986688

邮箱:shenqingnan@strateging.com

点击图片,阅读推荐

点击图片,阅读合集

装备制造

数字科技

新材料

新能源

消费零售

交通运输

“十五五”规划

城投平台

标杆研究

评论